- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は、供給(製造業)は走るも、需要(非製造業)は追えない状況

- Asia Trends

-

2026.04.30

アジア経済

米中関係

原油

アジア経済見通し

中国経済

為替

イラン情勢

中国景気は、供給(製造業)は走るも、需要(非製造業)は追えない状況

~中東情勢の緊迫化は中国でも物価上昇圧力を招くなか、景気は「K字型」の様相を強めるか~

西濵 徹

- 要旨

-

-

イスラエルと米国によるイランへの軍事行動から2ヶ月が経過したが、当初の目的(核開発施設破壊など)の達成のめどは立っていない。パキスタンなどの仲介により停戦と交渉が試みられたほか、4月22日にトランプ大統領が停戦の無期限延長を表明した。しかし、核問題を巡る米国とイランの立場の隔たりは大きく、事態打開の道筋はみえない状況が続いている。

-

中国は石炭依存度が高く、原油高の直接的影響は相対的に小さいが、エネルギーや肥料、穀物価格の上昇を通じた影響は無視できない。企業部門では価格転嫁が進んでいる一方、家計部門では不動産不況や雇用不安を背景に節約志向が強く、デフレ圧力が残る動きがみられる。1-3月の実質GDP成長率は前年比+5.0%と政府目標(4.5~5.0%)の上限をクリアするなど2026年は良好なスタートを切ったものの、これは外需主導によるものである。

-

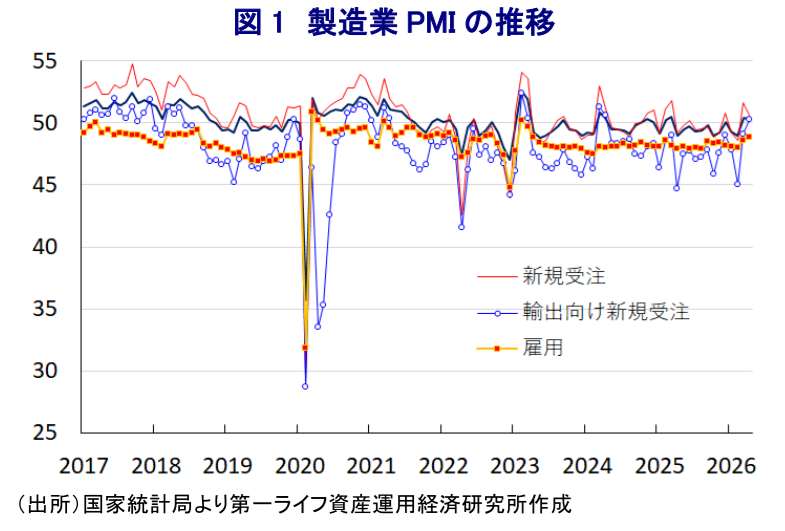

4月の製造業PMIは政府版(50.3)、民間版(52.2)ともに50を上回る水準を維持し、足元の生産のみならず、受注もともに拡大傾向にある。原材料コストの高止まりを受けた価格転嫁も輸出向けを中心に進む動きがみられる。ただし、生産拡大にもかかわらず雇用は政府版(48.8)、民間版(49.9)ともに50を下回り、製造業での雇用創出の難しさが続いている。

-

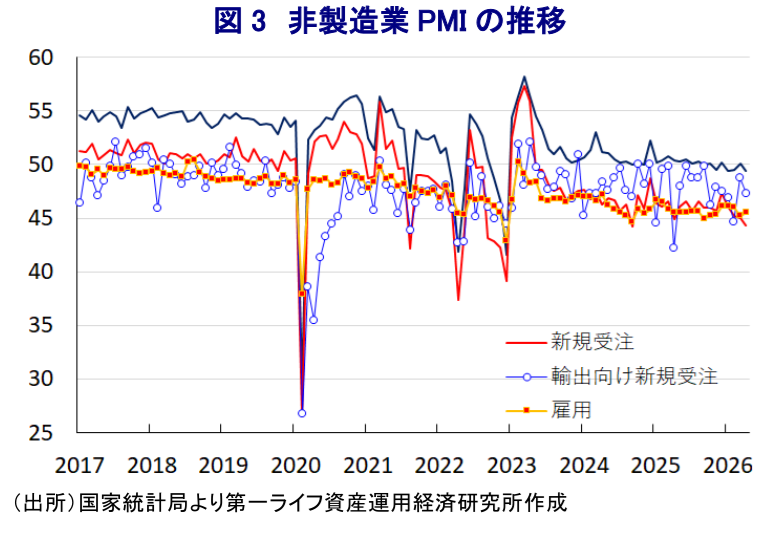

4月の非製造業PMIは49.4と50を割り込み、建設業・サービス業ともに悪化している。小売や卸売など消費関連の落ち込みが目立つなど、家計の消費意欲の弱さを反映している。新規受注も内・外需ともに低迷しており、サービス需要の先行きには懸念が残る。

-

中国景気は製造業(供給サイド)が牽引する形で拡大を続けているが、非製造業や家計(需要サイド)はそれに追いつけていない。中東情勢の長期化や人民元高による輸出競争力の低下リスクも加わり、中国景気の「K字型」格差は今後さらに拡大する可能性がある。

-

- 目次

【緊迫する中東情勢、事態打開への道筋は依然としてみえず】

イスラエルと米国によるイランへの軍事行動をきっかけに、中東情勢は緊迫している。イスラエルと米国の最初の攻撃では、イランの最高指導者であったハメネイ師など政府要人を殺害するなど一定の成果を収めた。一方、イラン革命防衛隊はイスラエルのほか、中東の米軍基地や関連施設、米国と関係が深い国々に対する報復攻撃に動くとともに、ホルムズ海峡を事実上封鎖した。トランプ米大統領は当初、攻撃期間は1~2週間、長くても3~4週間にとどまるとの見方を示した。しかし、軍事行動の開始から2ヶ月が経過したものの、トランプ氏が掲げた当初の目的(核開発施設の破壊、核燃料の奪取、テロ支援能力の排除)のめどは立っていない。その後は米国とイランの双方と関係が深いパキスタン、トルコ、エジプトなどが仲介役となり、水面下で協議が進められた。

米国時間の4月7日に米国とイランが2週間の停戦で合意し、4月11~12日にパキスタンで直接交渉が行われたものの、合意に至らなかった。その後も両国は水面下で交渉を継続する一方、米軍はイランの港湾を海上封鎖するとともに、ホルムズ海峡の「逆封鎖」に動いた。これを受けてイランは態度を硬化させたものの、パキスタンは米国とイランに働きかけを行うなど、協議継続に向けた動きを積極化させた。その結果、トランプ氏は4月22日にイランとの停戦を無期限に延長したうえで、和平交渉を継続する方針を明らかにし、その理由にパキスタンからの要請を挙げた。その後は直接協議が実現しない状況が続くなか、イランは戦闘が終結し、ペルシャ湾の海上輸送を巡る対立が解消されるまでイランの核開発に関する協議を棚上げする旨の新提案を行った。しかし、米国は当初から核問題に取り組む方針を掲げており、両者の意見に隔たりがあり、事態打開に向けた道筋はみえない状況が続いている。

【中国もエネルギーや食料インフレの懸念に直面する一方、デフレ基調が続く複雑な状況】

中国は、一次エネルギーに占める石炭比率が6割を上回るなどアジア新興国のなかで突出しており、原油価格の上昇による直接的な影響を比較的受けにくいとされる。しかし、中東情勢の緊迫化による原油高やサプライチェーンの混乱を受けて、アジア新興国のなかには石炭回帰の動きが広がり、石炭価格も上昇している。そのうえ、中国は原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比▲1.9%の赤字と試算され、原油高はマクロ面で景気の下押し要因となると見込まれる。なお、中国は中東産原油に比べて割安なロシアのシベリア産原油やサハリン産原油を輸入しており、原油高の影響は他のアジア新興国に比べて小さいと見込まれる。とはいえ、中国においてもすでにエネルギー価格が上昇しており、中東情勢の緊迫化の影響が顕在化している。

また、湾岸産油国は尿素など窒素系肥料の世界輸出量の3分の1を占め、供給懸念を背景に肥料価格も上昇しており、農業生産に影響を与える可能性が高まっている。2026年は5月にもエルニーニョ現象が発生するなど異常気象や不作も予想されるなか、中東情勢の緊迫化を受けて穀物価格が上昇する流れが一段と加速することも考えられる。したがって、中東情勢の緊迫化をきっかけに、食料品やエネルギーなど生活必需品を中心にインフレが加速するなど、幅広く世界経済に悪影響を与える懸念が高まっている。

こうしたなか、中国においても企業部門は物価上昇に直面しており、生産者物価(調達価格)は2023年1月以来、出荷価格も2022年9月以来のプラスに転じるなど、企業間取引を中心に価格転嫁が進んでいる。しかし、3月のインフレ率は前年比+1.0%、コアインフレ率も同+1.1%とともに伸びが鈍化しており、家計部門においては対照的にデフレ圧力が残っている(注1)。不動産不況に加え、若年層を中心とする雇用不安を背景に家計部門は節約志向を強めるなか、企業部門は物価上昇に直面しているにもかかわらず、消費財をはじめとする製品価格に転嫁できない難しい状況が続いている。こうした状況にもかかわらず、1-3月の実質GDP成長率は旺盛な外需が景気をけん引して前年比+5.0%と政府目標(4.5~5.0%)の上限をクリアしており、「良好なスタート」を切ることに成功している(注2)。

【不透明要因は山積しているものの、製造業では生産拡大の動きが続いている】

前述したように、足元の中国においては企業部門が物価上昇に直面する一方、製品価格への転嫁が道半ばであるなど業績に悪影響を与える懸念がある。そのうえ、中東情勢の緊迫化が長期化するなか、世界的なエネルギーや食料品のインフレが世界経済の足かせとなる可能性も高まっている。国家統計局が公表した4月の製造業PMI(購買担当者景況感)は50.3と前月(50.4)から▲0.1pt低下したものの、2ヶ月連続で好不況の分かれ目となる50を上回る水準を維持している(図1)。足元の生産動向を示す「生産(51.5)」は前月比+0.1pt上昇するなど生産を拡大させる一方、先行きの生産を左右する「新規受注(50.6)」は同▲1.0pt低下したものの、「輸出向け新規受注(50.3)」は同+1.2pt上昇して2年ぶりに50を上回るなど、外需への期待が生産を押し上げている。原油など商品市況の高止まりを反映して「調達価格(63.7)」は前月比▲0.2ptとわずかに低下するも依然高水準で推移しており、「出荷価格(55.1)」も同▲0.3pt低下しており、輸出財を中心に価格転嫁が進んでいると考えられる。とはいえ、「雇用(48.8)」は前月比+0.2pt上昇しているものの、生産拡大にもかかわらず50を大きく下回る状況が続くなど、製造業において雇用が生まれにくくなっている様子がうかがえる。

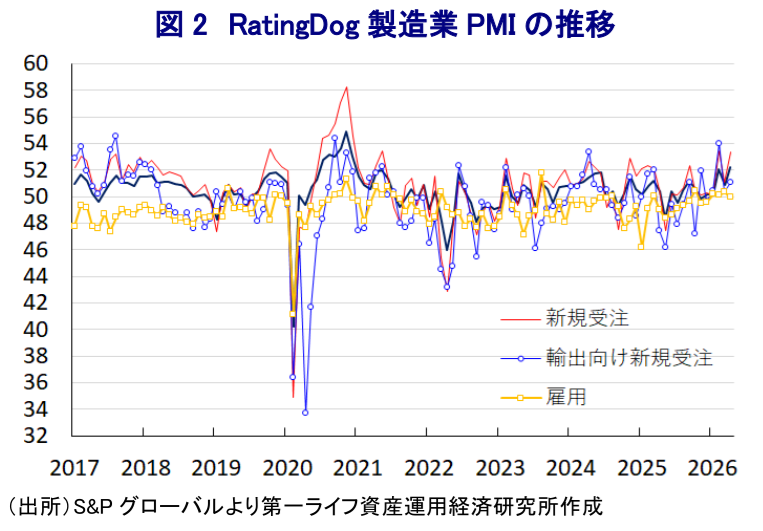

また、世界経済との連動性が比較的高いとされるS&Pグローバルが公表した4月のRatingDog製造業PMIも52.2となり、前月(50.8)から+1.4pt上昇してコロナ禍直後の2020年12月以来の高水準となっている(図2)。足元の生産動向を示す「生産(53.8)」は前月比+3.0ptと大幅に上昇して2024年6月以来の高水準となるなど、生産が拡大している。さらに、先行きの生産を左右する「新規受注(53.4)」は前月比+2.3ptと大幅に上昇するとともに、「輸出向け新規受注(51.1)」も同+0.7pt上昇しており、内・外需ともに受注動向が改善している。原油をはじめとする商品市況の高止まりを反映して「調達価格(57.5)」は前月比+0.5pt上昇して2022年3月以来の高水準となるとともに、「出荷価格(53.6)」も同+1.4pt上昇して2021年10月以来の高水準となるなど、輸出向けを中心に価格転嫁が進んでいる模様である。とはいえ、生産が大幅に拡大しているにもかかわらず「雇用(49.9)」は前月比▲0.4pt低下して4ヶ月ぶりに50を下回って雇用調整圧力がくすぶるなど、幅広く製造業において雇用が生まれにくくなっていると捉えられる。

【製造業と対照的に非製造業のマインドは弱含む、内需の弱さを示唆する動きが続く】

前述のように、製造業のマインドは総じて堅調である一方、国家統計局が公表した4月の非製造業PMIは49.4となり、前月(50.1)から▲0.7pt低下して2ヶ月ぶりに好不況の分かれ目となる50を下回るなど、対照的な動きをみせる(図3)。業種別では、不動産不況が重しとなる形で「建設業(48.0)」は前月比▲1.3pt低下して4ヶ月連続で50を下回る水準で推移、「サービス業(49.6)」も同▲0.6pt低下して2ヶ月ぶりに50を下回るなど、全般的に企業マインドが悪化している。なお、サービス業のうち鉄道輸送関連や物流関連、ITサービス関連などは比較的好調である一方、小売関連や卸売関連、住民サービス関連は軒並み悪化するなど対照的であり、家計部門の消費意欲の弱さが重荷になっている。先行きの活動を左右する「新規受注(44.3)」は前月比▲0.7pt、「輸出向け新規受注(47.3)」も同▲1.5pt低下しており、製造業と対照的に内・外需ともにサービス需要が低迷する可能性を示唆している。製造業を中心に製品価格への転嫁が十分に進んでいないことを反映して「投入価格(51.7)」は前月比▲0.6pt低下しているうえ、「出荷価格(48.1)」は同▲1.8pt低下して50を大きく下回る推移をみせており、消費者段階に価格上昇圧力が伝播しにくい状況にある。なお、企業マインドが悪化しているにもかかわらず「雇用(45.5)」は前月比+0.3pt上昇しているものの、依然として50を大きく下回るなど調整圧力がくすぶっており、雇用環境の厳しさにつながっていると考えられる。

【供給サイドをけん引役にした景気拡大が続くも、需要サイドは追いつけない状況を示唆している】

中東情勢は見通しの立たない状況が続いているうえ、足元では米国がイランに対する再攻撃に動く可能性が意識されるなか、原油価格は高止まりする展開をみせている。中国にとって湾岸産油国向けの輸出額はGDP比0.8%程度と試算されるため、中東情勢の緊迫化が一段と長期化すれば、輸出に悪影響が出ることも予想される。金融市場において人民元相場は緩やかに上昇しているうえ、主要貿易相手国の通貨を加味した通貨バスケット(CFETS人民元指数)は2025年後半以降に上昇ペースを強めた結果、足元では前年同時期に比べて5%程度高い水準となっている(図4)。人民元高は輸入物価の抑制を促すものの、輸出競争力の低下を通じて外需の制約要因となることが懸念される。足元の製造業の企業マインドは、中国景気が供給サイドにけん引役される形で拡大を続けていることを示唆している一方、非製造業の企業マインドは需要サイドが追いついていない実情を示している。中国景気は様々な面で「K字型」の様相を呈しているが、先行きはその傾向が一段と強まる可能性があると考えられる。

注1 4月10日付レポート「中国、企業はインフレに直面も、家計はデフレ圧力を脱せず」

注2 4月16日付レポート「中国の1-3月GDPは前年比+5.0%、2026年も良好なスタートを切る」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎