- HOME

- レポート一覧

- 経済分析レポート(Trends)

- イラン戦争の「最大の勝者」とされるロシア経済の実像

- World Trends

-

2026.04.27

新興国経済

原油

新興国金融政策

ロシア経済

為替

ウクライナ問題

経済安全保障

イラン情勢

イラン戦争の「最大の勝者」とされるロシア経済の実像

~中銀は8会合連続で利下げも利下げ局面の終了を示唆、戦時経済の構造的矛盾が深まる~

西濵 徹

- 要旨

-

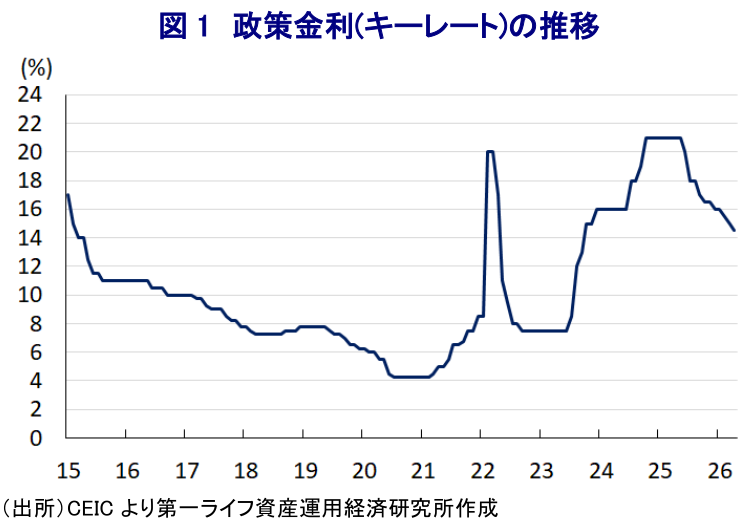

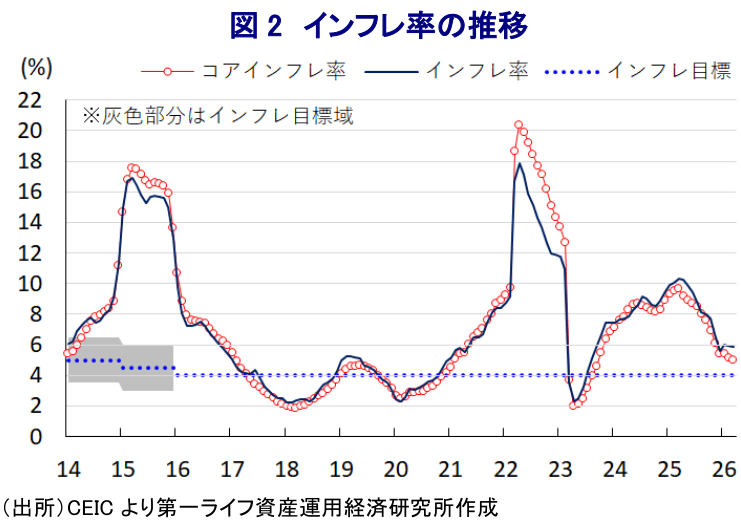

- ロシア中銀は、4月24日の定例会合で政策金利を50bp引き下げ14.50%とした。今回で8会合連続の利下げとなり、2025年6月以降における累計の利下げ幅は650bpに達する。インフレが2025年3月を境に鈍化に転じたことを受けて、中銀は断続的に緩和を続けている。

- 戦時経済の長期化により物資や労働力不足が深刻化し、2025年の経済成長率は+1.0%にとどまり、足元の景気に急ブレーキがかかっている。プーチン大統領が景気低迷を巡り政府高官を叱責したため、中銀には政府や産業界からの利下げ圧力が高まった。そのうえ、3月のインフレ率は前年比+5.87%と鈍化傾向が続いており、追加利下げを後押しした。

- 中銀は景気下振れを「一時的」とし、2026年の成長率見通しを+0.5〜1.5%に維持した。物価を取り巻く環境について、中銀はインフレ期待の高止まりや賃金上昇リスクを挙げ、物価抑制リスクがデフレリスクより大きいとの認識を示した。2026年の政策金利平均見通しを引き上げ、利下げ局面の終了が近いことを示唆。ナビウリナ総裁も「次回会合では利下げを見送る可能性がある」と述べた。

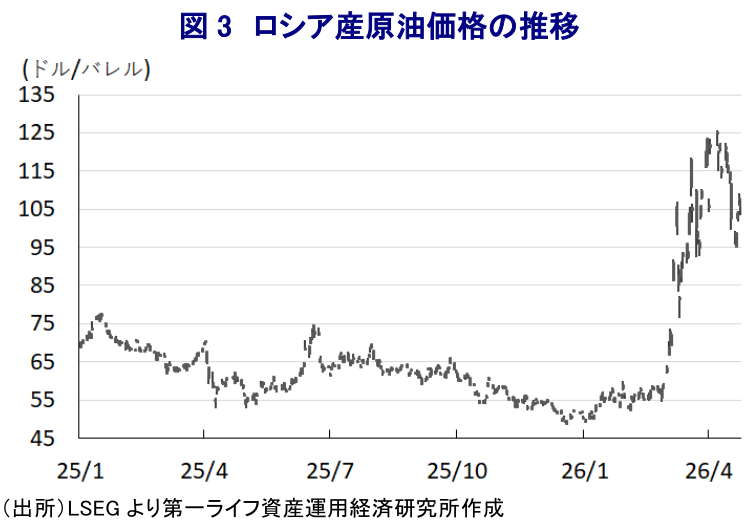

- 中東情勢の緊迫化によるホルムズ海峡封鎖懸念で原油価格が高止まりしており、ロシア産原油も予算基準価格を大きく上回る水準で推移している。肥料価格の上昇もロシアの輸出を押し上げる要因となっている。財政に余裕が生じた結果、ウクライナ戦争を巡る継戦能力が向上しており、ロシアが自ら戦争をやめる誘因は大幅に後退していると考えられる。

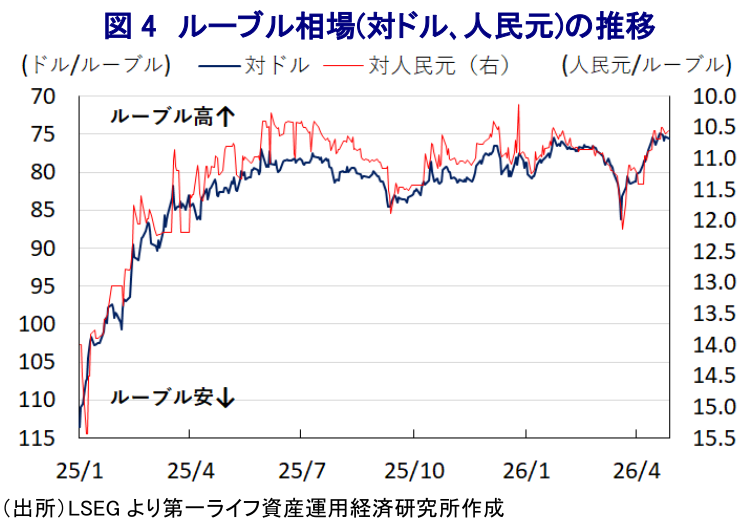

- 原油高を追い風にルーブル相場は安定を取り戻し、政府は5月から外国為替取引を再開することを明らかにした。通貨安定は輸入物価の抑制を通じた物価安定につながると期待される。しかし、経済制裁の継続や物資・労働力不足は構造的な制約として残り、ルーブルの安定は「閉鎖された空間」で醸成されたものに過ぎず、実態との乖離に留意が必要である。

ロシア銀行(中央銀行)は、4月24日に開催した定例の金融政策において、政策金利(キーレート)を50bp引き下げて14.50%とすることを決定した。中銀による利下げ実施は8会合連続であり、政策金利の水準も2023年9月以来の水準となるなど、金融緩和を進めている。ロシア経済は、ウクライナ戦争による戦時経済が4年以上にわたる。こうしたなか、インフレ率は2023年半ば以降に中銀目標(4%)を大きく上回る伸びに加速したため、中銀は戦時下にもかかわらず物価抑制を目的に累計850bpもの利上げに動いた。しかし、インフレ率は2025年3月を境に鈍化に転じたため、中銀は2025年6月に約3年ぶりの利下げに動き、その後もインフレが一段と鈍化したことで断続的な利下げを実施した。今回の利下げ実施により、2025年6月以降における累計の利下げ幅は650bpに達する。

中銀が利下げに動く背景には、ウクライナ戦争の開戦直後は、欧米などによる経済制裁にもかかわらず、原油など商品市況の上昇に加え、軍事費の増大が幅広く経済活動を押し上げたものの、足元ではそうした勢いに陰りがみえていることがある。戦時経済が長期化するなか、物資不足や労働力不足などが経済活動の制約要因となり、2025年の経済成長率は+1.0%にとどまったうえ、年明け以降の実質GDP成長率は前年比でマイナス成長に陥ったと試算されるなど、景気に急ブレーキがかかっている。現地報道によれば、プーチン大統領が景気低迷を巡って政府高官らを叱責するとともに、新たな成長促進策の策定を指示したと伝えられており、政府や産業界などから中銀にさらなる利下げを求める声が強まった。中東情勢の緊迫化以降の原油高などを受けて世界的に物価上昇の動きが広がっており、ロシアでもガソリンをはじめとするエネルギー価格は上昇している。一方で、3月のインフレ率は前年比+5.87%と前月(同+5.92%)から鈍化したほか、コアインフレ率も同+5.01%と前月(同+5.17%)から鈍化して2023年9月以来の伸びとなっており、追加利下げを後押ししたと考えられる。

会合後に公表した声明文では、ロシア経済について「税制変更(VAT(付加価値税)引き上げ)や異常気象の影響で年明け直後の景気は下振れしたと示唆される」とし、「景気下振れは一時的なものにとどまったものの、2026年通年の経済成長率見通しを+0.5~1.5%に維持する」との見方を示した。物価動向については、「VAT引き上げや管理価格の変更、関税引き上げなど一時的な要因で上振れしている」とし、「これらの要因を除けば基調インフレは変化していない」としたものの、「インフレ期待は高止まりしており、インフレの持続的低下の動きを阻害する可能性がある」との認識を示した。そのうえで、先行きの政策運営について「物価抑制に関するリスクがデフレリスクより大きい」とし、物価抑制に関するリスクについて「地政学リスクによる物価上昇、インフレ期待の高さ、賃金上昇が生産性の上昇を上回るリスクが要因になる」とした。そして、「歳出増による財政赤字が拡大した場合、基本シナリオより引き締まった政策運営が必要になる」と指摘した。同時に公表した中期見通しでは、2026年の政策金利の平均値の見通しを「14.0~14.5%」と従来見通し(13.5~14.5%)から引き上げており、利下げ局面の終了が近づいていることを示唆した。その一方、金融市場は、ロシア経済のプラス成長を促す政策金利の水準を12%程度と想定している模様であり、今回の中銀によるメッセージは『タカ派』的と捉えられる可能性がある。会合後に記者会見に臨んだ中銀のナビウリナ総裁も、今回の決定について「50bpの利下げと据え置きを協議した」ことを明らかにしたうえで、「次回会合では利下げを一時的に見送る可能性がある」とした。そして、「足元の原油価格の上昇は財政運営にとって追い風になる」としつつ、「歳出増のリスクが高まっており、利下げ余地は縮小している」と述べるなど、追加利下げのハードルが高まっていることを示唆した。

中東情勢の緊迫化以降、イランによるホルムズ海峡の事実上の封鎖を受けた供給懸念を理由に原油価格は高止まりしており、ロシア産原油の価格も高水準で推移、足元では2026年度予算で想定する基準価格(1バレル=59~60.1ドル)を大きく上回っている。トランプ米政権は3月、原油高による世界経済への悪影響を軽減すべく、各国に4月11日までの時限措置としてロシア産原油や石油製品の一部の輸入を認める措置に動いた。さらに、中東産油国は窒素系肥料の原料である尿素の世界輸出量の3分の1を占めており、この供給懸念を理由に肥料価格も上昇した。ロシアは尿素の世界輸出量の2割弱を占めるため、価格上昇は輸出を押し上げると期待される。したがって、財政運営面で余裕が生じているうえ、結果的にウクライナ戦争の継戦能力が向上しており、ロシアにとって自ら戦争をやめる誘因は大幅に後退している。ロシア政府(連邦税関庁)はウクライナ戦争以降に貿易統計に関する詳細なデータの公表を止めており、直近で入手可能なデータに基づけば2021年時点における原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比9.8%の黒字と試算される。ウクライナによる精製施設への攻撃を受けてロシア国内における石油精製能力は低下しており、足元の黒字幅は縮小している可能性があるものの、足元の原油高はマクロ面で景気を押し上げることが期待される。こうしたことから、ロシアを巡ってはイラン戦争を巡って『最大の勝者』とみる向きは少なくない。

ロシア政府(財務省)は、ウクライナ侵攻を受けた欧米などによる経済制裁強化の影響で通貨ルーブル相場が大きく混乱したことを受けて、外為規制・外為管理法に基づいて外国為替取引を大幅に制限してきた。しかし、中東情勢の緊迫化以降の原油価格の上昇などを追い風に、足元のルーブル相場は上昇基調を強めるなど落ち着きを取り戻したことを受けて、5月から国内市場での外国為替取引や金の売買を再開することを明らかにした。中銀のナビウリナ総裁はこの措置について「外国為替取引の再開は市場の安定に資する」との見方を示しており、ルーブル相場の安定は輸入物価の抑制を通じた物価安定につながることが期待される。しかしながら、原油や肥料価格の高騰はマクロ面でロシア経済の追い風になると期待される一方、ウクライナ戦争の見通しが立たないなかで欧米などの経済制裁が解除される可能性は低く、物資不足や労働力不足が経済活動の制約要因となる状況が大幅に好転するとは見通しにくい。その意味では、足元のルーブル相場の安定は「閉鎖された空間」で醸成されているものに過ぎず、実態と乖離している可能性に留意が必要であろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹