- HOME

- レポート一覧

- 経済分析レポート(Trends)

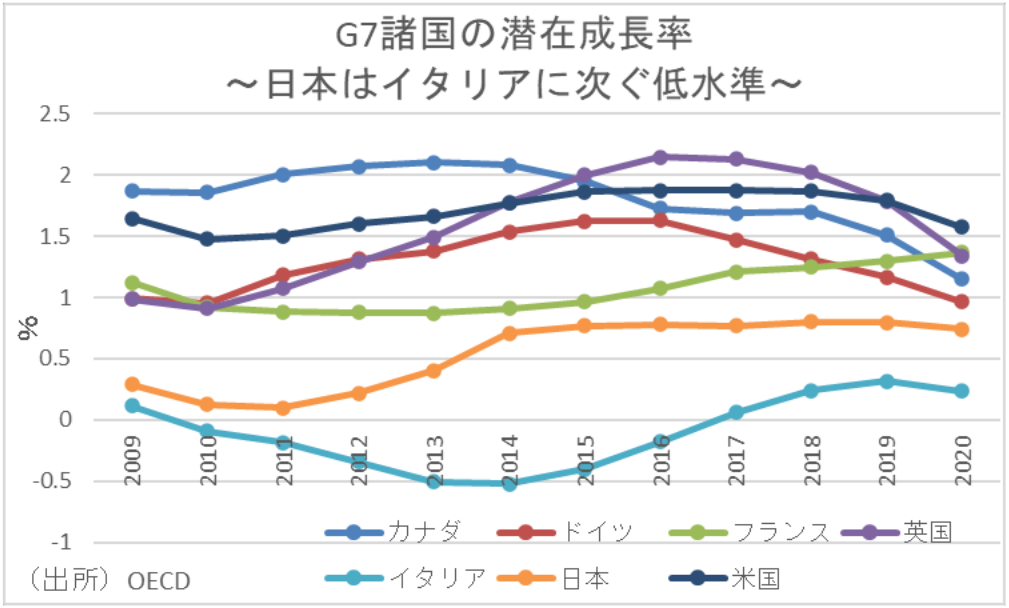

- 潜在成長率を押し下げる国民負担率上昇

- Economic Trends

-

2023.05.29

日本経済

新型コロナ(経済)

経済効果

働き方改革

リスキリング・リカレント

経済理論

イノベーション

岸田政権

潜在成長率を押し下げる国民負担率上昇

~国民負担率+1%ポイント上昇で潜在成長率▲0.11%ポイント押し下げ~

永濱 利廣

- 要旨

-

- 国民負担率(税・社会保障負担の国民所得に対する割合)の上昇により可処分所得が減少すれば、消費支出が削減されるほか、貯蓄の減少ももたらすことになる。国全体としての貯蓄率の低下は、中長期的に資本ストックの減少をもたらし、潜在成長率の低下につながる。

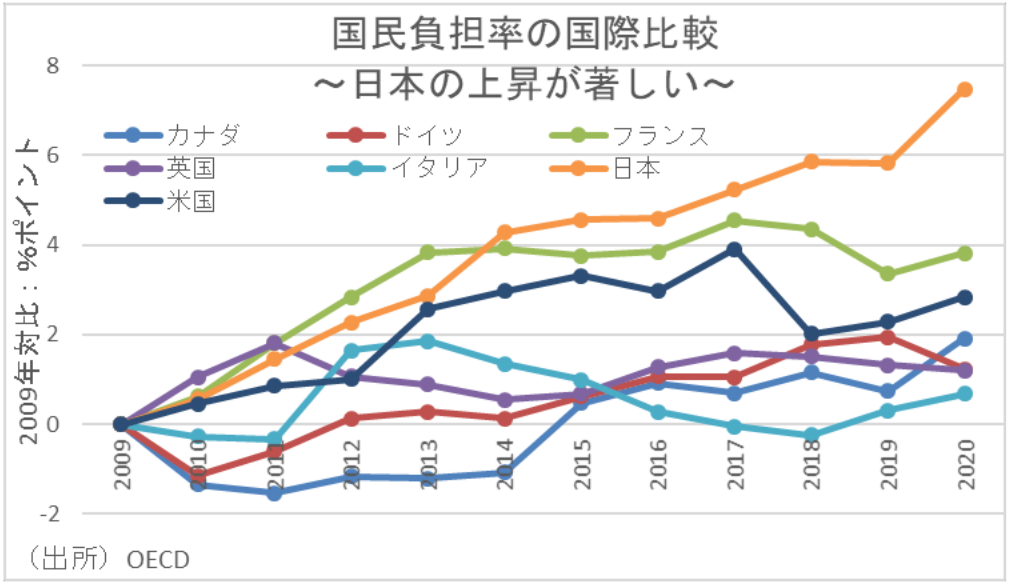

- 2010年以降の国民負担率の上昇幅をG7諸国で比較すると、日本が断トツで上昇していることがわかる。したがって、これまでの国民負担率の上昇は、供給面においても日本経済の大きな制約となってきた可能性がある。

- G7諸国に関するパネル分析を行うと、国民負担率と潜在成長率には有意に負の相関にあり、国民負担率+1%ポイントの上昇に対し、潜在成長率が▲0.11%ポイント低下する関係があることがわかる。設備投資の源泉である貯蓄が減少すれば、資本ストックの蓄積が阻害され、中長期的な経済成長率が抑制される可能性が高い。

- 国民負担率の上昇を抑制するためには、国民所得を高めることが必要。拙速な増税を通じた家計部門から政府部門への所得移転では、国民の被る痛みは大きくなろう。少なくとも総需要不足の状況、すなわちGDPギャップがマイナスを続け、実質GDPが潜在GDPを下回っているような状態では、景気を引き締めるような政策は控えるべき。国民の負担感を和らげるためにも、賃金の持続的な上昇を図ること等によって名目GDPを拡大することが重要。

サプライサイドも棄損する国民負担率の上昇

一般的に、国民負担率の上昇は、個人消費を下押しすること等によって、経済成長率を押し下げることが知られている。

しかし、国民負担率の上昇が家計に与える影響はそれだけではない。可処分所得が減少すれば、消費支出が削減されるほか、貯蓄の減少ももたらすことになる。一般に経済成長を供給側からみる場合、①労働、②資本、③全要素生産性(TFP、技術進歩や人的資本の向上等)の3要素に分解し、それぞれの経済成長への寄与を求める成長会計という分析手法が用いられる。こうした成長会計の観点から考えると、国全体としての貯蓄率の低下は、中長期的に資本ストックの減少をもたらし、潜在成長率の低下につながる。

一方で、2010年以降の国民負担率の上昇幅をG7諸国で比較すると、日本が断トツで上昇していることがわかる。したがって、これまでの国民負担率の上昇は、供給面においても日本経済の大きな制約となってきた可能性がある。

そこで本稿では、パネル分析手法を用い、G7諸国について、国民負担率と潜在成長率の関係について分析を行う。

国民負担率上昇で低下する家計貯蓄率

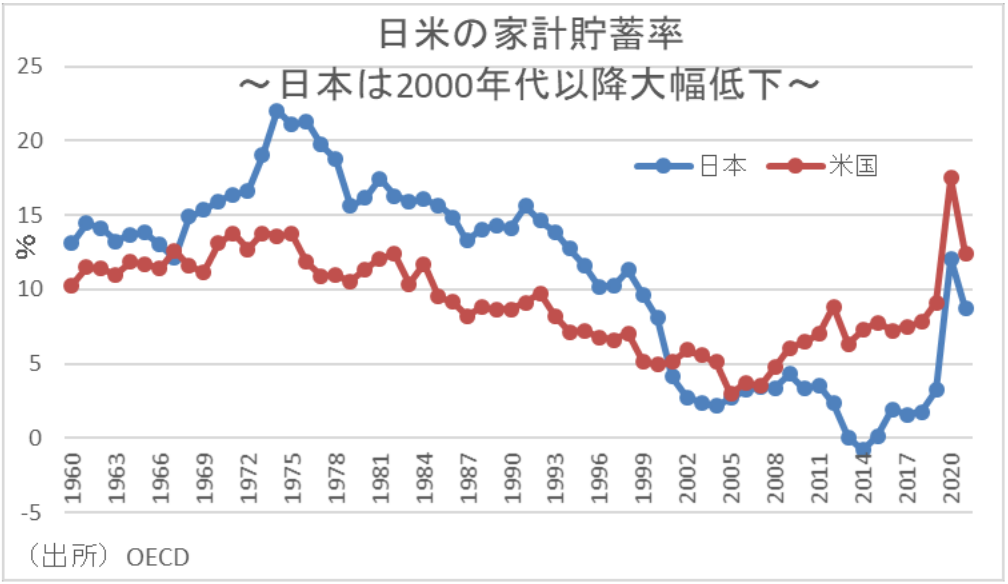

「人々は一生涯での消費額を一生涯で使えるお金と等しくなるように毎年の消費量を決める」というライフサイクル仮説を前提とすれば、高齢化の進展は貯蓄の取り崩しを増やすことになるため、マクロの貯蓄が減少することが考えられる。特に日本においては、急速な高齢化による家計貯蓄率下押し圧力は、今後も恒常的に続いていくことが予想される。そして、高齢化の家計貯蓄率への影響はこれだけにとどまらない。社会保障給付の受給者である高齢世代の比率が高まると、年金・医療等の社会保障給付費が増加し、それを賄うための租税・社会保障負担が高まる可能性がある。所得の伸びを上回る公的負担の増加は、家計可処分所得の低下を通じ、家計貯蓄の減少につながりかねない。

以上より、高齢化が不可避なものであることを考えると、さらに家計貯蓄率を押し下げる要因となる国民負担率の増加は、できるだけ避けるべきであろう。

G7諸国のパネルデータを用いた実証分析

以上を踏まえ、国民負担率と潜在成長率の関係について実証分析を行った。具体的には、国民負担率と潜在成長率との関係について、G7諸国の1985~2020年におけるすべてのデータをプーリングし、パネルデータ分析を行った。なお、国別の切片を適用する固定効果モデルを用いることで、国ごとの属性を個別効果として除去した。

分析の結果、国民負担率と潜在成長率は有意に負の相関にあり、国民負担率+1%ポイントの上昇に対し、潜在成長率が▲0.11%ポイント低下するという結果が得られた。よって、国民負担率の上昇は、供給側からも日本の経済成長の阻害要因となる可能性があるといえよう。経路としては、家計貯蓄率の低下が考えられる。というのも、設備投資の源泉である貯蓄が減少すれば、資本ストックの蓄積が阻害され、中長期的な経済成長率が抑制される可能性が高いからである。つまり、国民負担率上昇→家計貯蓄率低下→資本蓄積阻害→潜在成長率下押し、という経路が推察される。

これに対して、全要素生産性を高めれば、潜在成長率の低下は避けられるという意見もある。しかし、投資と技術進歩が互いに影響を及ぼす関係にあることを考えれば、資本の蓄積が生産性の向上のために重要な役割を果たしていることも見落としてはならないだろう。

国民負担率上昇抑制には、国民所得を高めることが必要

コロナショック以降の家計貯蓄率は高水準にあるが、今後の高齢化の急速な進展、さらには公的負担増の可能性等を考えれば、今後の家計貯蓄率が趨勢的に低下していく傾向は変わらないと考えられる。

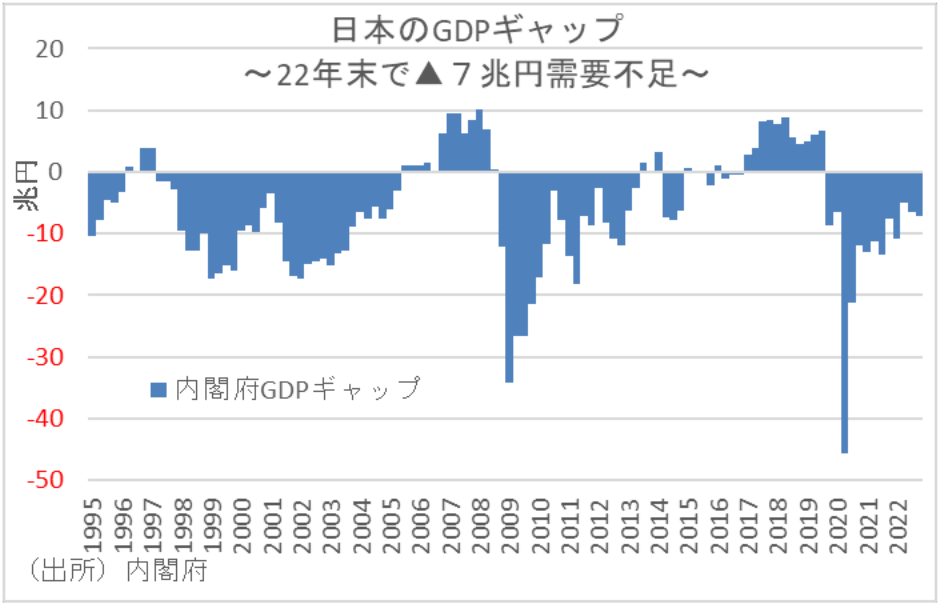

しかし、前述の通り、公的負担の増加は家計貯蓄を減少させることになり、経済成長へ悪影響をもたらす可能性が高い。増税を通じた家計部門から政府部門への所得移転では、国民の被る痛みは大きくなろう。少なくとも総需要不足の状況、すなわちGDPギャップがマイナスを続け、実質GDPが潜在GDPを下回っているような状態では、景気を引き締めるような政策は控えるべきだ。

なお、最新の内閣府版GDPギャップによれば、2022年末時点で日本経済は依然として▲7兆円の需要不足の状況にある。

国民の負担感を和らげる、すなわち国民負担率の上昇を抑制するためには、国民所得を高めることが何より必要である。そのためには、賃金の持続的な上昇を図ること等によって名目GDPを拡大することが重要であろう。

<参考文献>

古川 尚史、高川 泉、植村 修一(2000)「国民負担率と経済成長-OECD諸国のパネルデータを用いた実証分析」日本銀行調査統計局ワーキング・ペーパー

橋本 択摩(2005)「国民負担率の上昇がマクロ経済に及ぼす影響(続編)」第一生命経済研究所

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

関連テーマのレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣