- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア景気は一見堅調を維持も、先行きは国内外で不透明要因山積

- Asia Trends

-

2023.05.08

アジア経済

原油

アジア金融政策

インドネシア経済

為替

金融不安

インドネシア景気は一見堅調を維持も、先行きは国内外で不透明要因山積

~1-3月は家計消費が景気をけん引も、国内外で環境一変のリスクに留意する必要性は依然高い~

西濵 徹

- 要旨

-

- 昨年のインドネシア経済は内・外需の底入れを受けて9年ぶりの高成長となった。商品高による財輸出の押し上げで対外収支は改善しており、昨年末にかけての米ドル高一服も重なりルピア相場は底入れしている。中銀の独立性棄損に繋がる動きが懸念されたが、ペリー総裁は留任されるなど政策の継続性を重視する動きがみられる上、足下のインフレ率が鈍化の動きを強めていることもルピア相場を下支えしている。

- インフレ率の鈍化を受け、中銀は今年2月に利上げ局面を休止するなど政策運営を景気重視にシフトする動きをみせている。こうした動きもあり1-3月の実質GDP成長率は前年比+5.03%と堅調に推移しており、前期比年率ベースでもプラス成長が続いてプラス幅も拡大するなど景気は底入れしている。家計消費や政府消費は堅調な推移をみせる一方、外需は低迷が続いて企業部門の設備投資も弱含むなど内容は厳しい。分野ごとの生産の動きもこうした動きを反映して対照的な様相を強めるなど、困難さが増している。

- 先行きはインフレ鈍化が期待されるも、外部環境を勘案すれば中銀は金融引き締めを維持せざるを得ず、商品市況の調整も重なり内需を巡る状況は厳しさを増すと見込まれる。世界経済の減速懸念や国際金融市場を巡る不透明感の高まりは外需の足かせとなるなど、内・外需双方に不透明要因は山積する。来年の選挙に向けた動きも幅広い経済活動に影響を与えることも予想されるなど、その動向には要注意と言える。

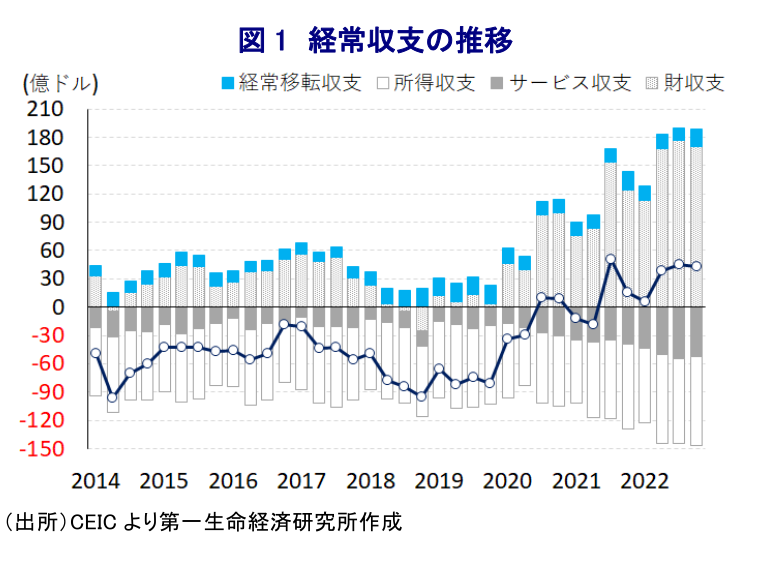

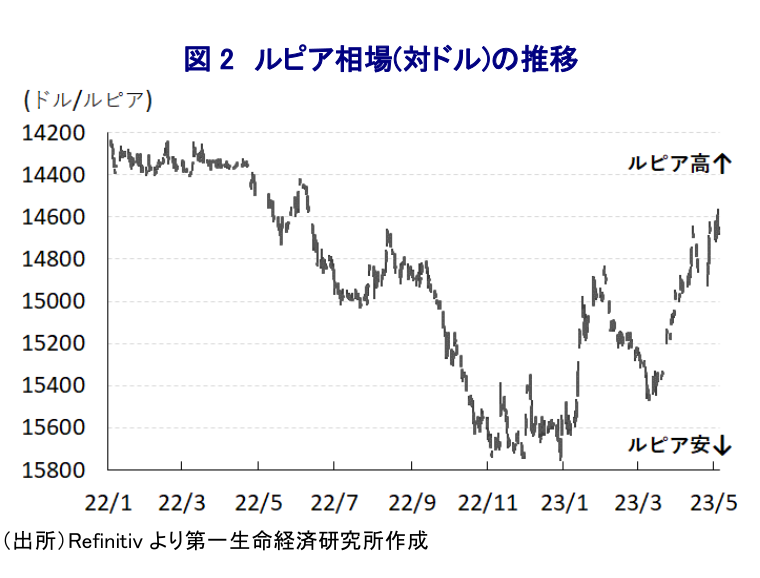

昨年のインドネシア経済を巡っては、感染一服を受けて経済活動の正常化が進んだことに加え、欧米を中心とする世界経済の回復を追い風に外需も押し上げられるなど、内・外需双方で景気の底入れが進んだことを受けて、経済成長率は+5.31%と9年ぶりの高い伸びとなるなどコロナ禍の影響を克服している。なお、同国経済はGDPに占める輸出比率は2割程度とASEAN(東南アジア諸国連合)内では構造面で外需依存度が比較的低いものの、財輸出の3割弱を原油や天然ガスをはじめとする鉱物資源が占めるなど、商品市況の動向の影響を受けやすい体質を有する。こうしたなか、同国政府は資源依存体質からの脱却や関連産業のすそ野拡大による高付加価値化、それに伴う雇用創出を目的に2020年1月からニッケルの未加工鉱石の輸出禁止に動くなど『資源ナショナリズム』とも呼べる動きをみせている(注1)。こうした政策は対内直接投資の萎縮により経済の足を引っ張ることが懸念されたものの、同国はニッケルの推定埋蔵量、生産量ともに世界1であるなど、同国に代わる調達先を見つけることが難しく、世界的なニッケル需要拡大も追い風に関連投資が拡大しており、景気回復を促す一助になったと捉えられる。なお、昨年の国際金融市場においては米FRB(連邦準備制度理事会)によるタカ派傾斜を受けて多くの新興国が資金流出に直面し、同国は慢性的に経常赤字と財政赤字の『双子の赤字』を抱えるなど経済のファンダメンタルズ(基礎的条件)の脆弱さを理由に過去には資金流出が集中する傾向がみられたものの、昨年以降の商品市況の上振れによる財輸出の押し上げを受けて経常収支は黒字基調で推移するなど対外収支構造は改善している。他方、財政政策についてはコロナ禍対応を目的に中銀が事実上の財政ファイナンスに動いてきたほか、昨年12月に成立した中銀法改正においては中銀による政策運営を巡って独立性の棄損に繋がり得る条項が盛り込まれるなど(注2)、ルピア相場に悪影響を与えることが懸念された。さらに、今月末に任期満了を迎える中銀のペリー総裁の後任人事の行方に注目が集まったが、先行きの経済を巡って国内外で不透明要因が山積するなかジョコ・ウィドド大統領はペリー氏の手腕を評価する形で留任させる方針を決定するなど(注3)、政策の安定性を重視する姿勢をみせている。なお、昨年末以降にかけての国際金融市場では米ドル高の動きに一服感が出ていることに加え、商品高を理由とする生活必需品を中心とする物価上昇を受けて昂進したインフレ率も頭打ちに転じているほか、上述のように対外収支を巡る状況の改善の動きも重なり、年明け以降のルピア相場は底入れの動きを強めるなど、輸入インフレ懸念は後退していると捉えられる。

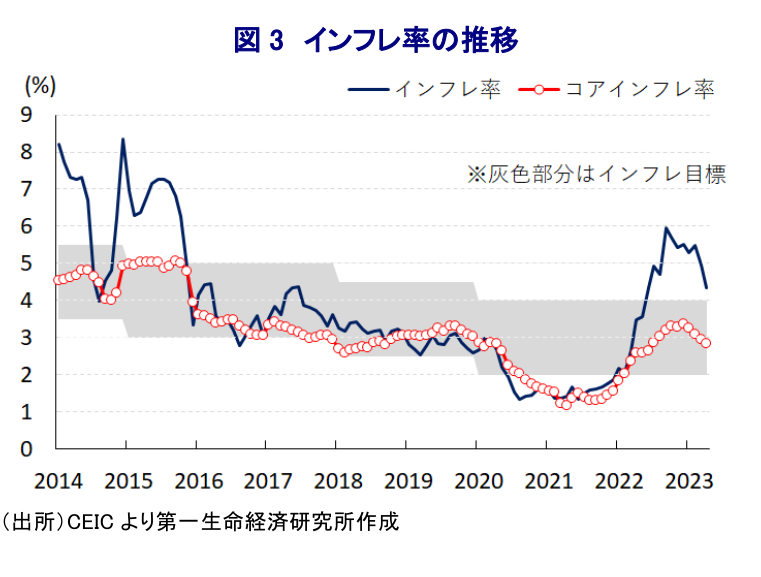

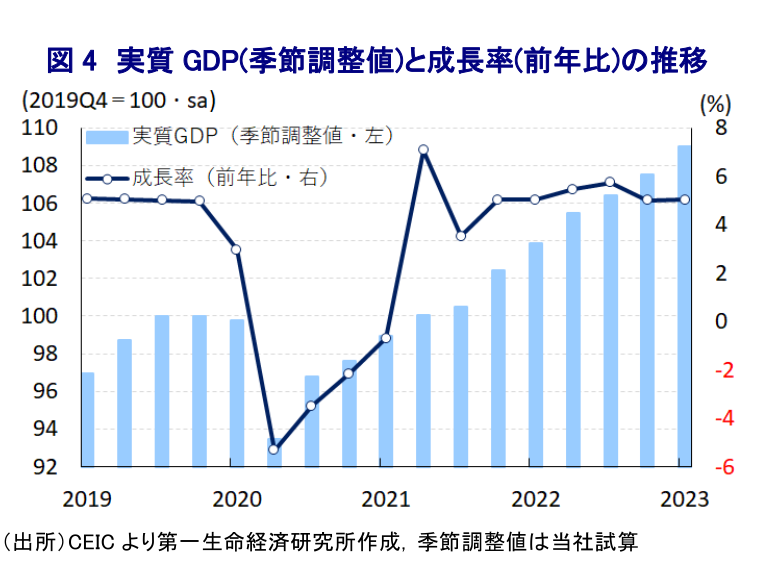

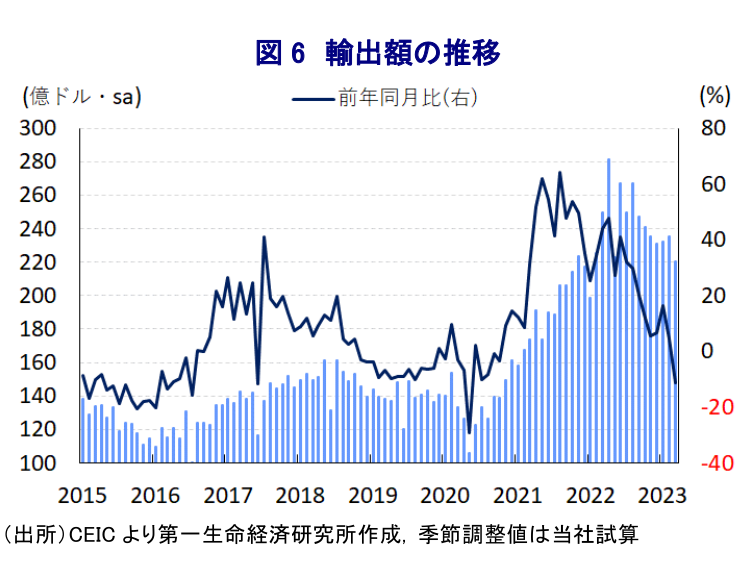

上述のように、昨年の同国経済は内・外需双方で底入れする動きが確認されたものの、年末にかけては商品高による生活必需品を中心とするインフレのほか、景気回復を受けたインフレ圧力の強まり、国際金融市場における米ドル高を受けたルピア安に伴う輸入インフレも重なりインフレ率が上振れしたことを受けて、中銀は物価と為替の安定を目的に昨年8月以降、断続的且つ大幅利上げを余儀なくされたため、物価高と金利高が景気に冷や水を浴びせる懸念が高まった。しかし、昨年9月を境にインフレ率は頭打ちに転じたことに加え、上述のように年明け以降のルピア相場は底入れに転じるなど輸入インフレ懸念も後退したことを受けて、中銀は今年2月に半年強に及んだ利上げ局面の休止を決定しており(注4)、先月の定例会合においても先行きのインフレ率が想定以上に鈍化するとの見通しを示して金利を据え置く動きをみせている(注5)。インフレ率が頭打ちに転じるなど実質購買力が押し上げられていることに加え、利上げ局面の休止も重なり、1-3月の実質GDP成長率は前年同期比+5.03%と前期(同+5.01%)からわずかに伸びが加速するなど底堅い動きが確認されている。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率もプラス成長で推移している上、プラス幅も拡大するなど足下の景気は底入れの動きを強めている様子がうかがえる。内訳をみると、インフレ鈍化や利上げ局面の休止も重なり家計消費は堅調な推移をみせているほか、予算進捗の動きを反映して政府消費も拡大の動きを強めるなど景気を下支えしている。一方、昨年末以降の中国によるゼロコロナ終了の動きは、財輸出の2割強、コロナ禍前における外国人観光客の約15%を中国(含、香港・マカオ)が占めることから、外需を押し上げることが期待された。足下においては世界的な国境再開による人の移動の活発化を反映してサービス輸出は底入れの動きを強める一方、欧米など主要国を中心とする世界経済の減速懸念の高まりを受けて財輸出は頭打ちの動きを強めるなど、外需は力強さを欠く展開が続いている。また、金利高による負担増に加え、外需低迷の動きも重石となり企業部門による設備投資意欲は後退するなど、景気回復の持続力には不透明感がくすぶる動きがみられる。さらに、設備投資需要の弱さを反映して輸入は輸出を上回るペースで減少しており、前期比年率ベースでの純輸出の成長率寄与度はプラス基調で推移しているほか、在庫投資の寄与度もプラスと試算されるなど、景気の実態は見た目に比べて厳しいと捉えることが出来る。分野別の生産動向についても、家計消費や外国人観光客数の底入れの動きを反映して幅広くサービス業で底堅い動きが確認される一方、外需の不透明感が重石となる形で製造業や鉱業部門の生産は鈍化している上、建設業や農林漁業関連の生産は弱含みする動きがみられるなど、対照的な様相を強めている。

先行きについては、インフレの鈍化が実質購買力を押し上げることが期待される一方、欧米など主要国においては物価高と金利高の共存を受けて景気に不透明感が強まっているほか、米国での銀行破たんをきっかけに国際金融市場に不透明感が強まる動きがみられるものの、米FRBなどは物価抑制を目的にタカ派姿勢を維持する考えをみせており、新興国において資金流出の動きが再燃する可能性はくすぶる。よって、中銀にとっては金融引き締めの手綱を緩めることは困難な展開が続くと予想され、先行きは利上げの累積効果が家計部門のみならず、企業部門の活動の足かせとなり得る可能性に注意する必要がある。一方、中国によるゼロコロナ終了は経済面での中国への依存度の高さを勘案すれば、外需の押し上げに繋がることが期待されるものの、欧米など主要国を中心とする世界経済の減速懸念の高まりに加え、米中摩擦の激化などを受けて世界貿易に下押し圧力が掛かりやすい環境が続いており、財輸出の足かせとなり得る。昨年の景気底入れの動きに加え、対外収支の改善を促した商品市況の上振れの動きは世界経済の減速懸念の高まりを受けて一巡しており、こうした動きを反映して足下の交易条件指数は調整の動きを強めるなど国民所得を下押しして家計消費など内需の足かせとなることが懸念される。また、ニッケルの未加工鉱石に対する禁輸措置は関連する対内直接投資を押し上げる動きに繋がり、同国政府は今後、その対象をボーキサイトや錫、銅などにも広がる意向を示しているものの、世界的な需要動向や同国の優位性などを勘案すれば、同じような効果を生み出せるかは極めて不透明である。他方、そうした予見性の低下を招く政策運営が繰り返されることは、同国への投資活動に悪影響を与える可能性に留意する必要がある。それ以上に、同国では来年2月に大統領選と国民協議会下院(国民議会)総選挙の実施が予定されるなど『選挙の季節』が近付くなか、大統領選への出馬意欲を示す主要候補が勢揃いするなど実質的に選挙戦がスタートしている(注6)。ここ数年の同国においては宗教右派(宗教保守主義)が台頭する動きがみられるなか、出馬意欲を示す主要3氏はこのところ宗教右派を意識した言動を強める動きをみせており、選挙戦の行方如何では経済成長を追い風に世界的に注目を集める同国への見方が一変するリスクを孕んでいる。その意味では、当面の同国経済については押し上げに繋がる材料に乏しく、結果的に厳しい環境に直面することに留意する必要があろう。

注1 1月30日付レポート「資源ナショナリズム」の動きを再び強めるインドネシア」

注2 2022年12月13日付レポート「インドネシアで進む法改正の動きに要注意」

注3 2月27日付レポート「インドネシア・ジョコ大統領、中銀総裁に現職のペリー氏を再指名」

注4 2月16日付レポート「インドネシア中銀、ルピア安一服に加え、インフレ鈍化を想定して利上げ局面の終了を決定」

注5 4月18日付レポート「インドネシア中銀、想定以上のインフレ鈍化を前提に3会合連続で金利据え置き」

注6 4月27日付レポート「インドネシア大統領選、主な顔ぶれが勢ぞろいで選挙戦実質スタート」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

関連テーマのレポート

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹