- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀、中東情勢のリスクを警戒も、早期の事態鎮静化も期待か

- Asia Trends

-

2026.05.07

アジア経済

原油

アジア金融政策

マレーシア経済

為替

イラン情勢

マレーシア中銀、中東情勢のリスクを警戒も、早期の事態鎮静化も期待か

~資源国だが中東情勢緊迫化の影響は免れず、金融市場は原油高のプラス面を期待の模様~

西濵 徹

- 要旨

-

-

マレーシア中銀は5月7日の金融政策委員会で、政策金利を5会合連続で2.75%に据え置いた。中銀は2025年7月にトランプ関税への警戒から約5年ぶりの利下げを実施したが、その後は米国との関税交渉の妥結や米最高裁による違憲判決を経て対米輸出環境が 改善したことで据え置きを続けており、中東情勢の緊迫化の影響が懸念されるものの、様子見を維持した。

-

中東情勢の緊迫化による原油高は同国経済に複雑な影響を与えている。マレーシアは輸出の約4割を鉱物資源が占める資源国であり、原油高はマクロ面では景気の押し上げ要因となる。しかし、国内精製施設が中東産原油に依存しているため供給リスクも抱える。また政府は燃料補助金で価格を抑制しているものの、補助金歳出の膨張により財政目標(GDP比▲3.5%)の達成が難しくなっており、補助金削減や省エネ政策などの対応策を講じている。

-

1-3月の実質GDP成長率(速報値)は前年同期比+5.3%と前期(+6.3%)から鈍化し、景気拡大に一服感が出ている。中銀は下振れリスクを認識しつつも、現行金利水準が適切との判断のもと様子見姿勢を維持しており、事態の早期打開による環境好転を期待している。

-

通貨リンギは原油高によるマクロ面でのプラス効果への期待から堅調に推移している。マレーシアは日本のLNGや肥料の調達先として重要である。日本は地域の石油製品の調達円滑化に向けた金融支援を表明したが、これは日本にとっても有意義な支援と考えられる。

-

- 目次

【マレーシアは「資源国」ではあるものの、中東情勢の緊迫化による影響は免れない】

マレーシア国立銀行(中銀)は、5月7日に開催した定例の金融政策委員会において、政策金利を5会合連続で2.75%に据え置くことを決定した。中銀は2025年7月の定例会合において、トランプ関税が実体経済に悪影響を与えることを警戒して、「予防的措置」としての利下げ実施に踏み切った。中銀による利下げ実施は約5年ぶりであり、それまで2年以上にわたって物価や為替の安定を目的に金融引き締めを維持してきたものの、外部環境の変化が方針転換を促すこととなった。

しかし、米国との合意でいわゆる「トランプ関税」は19%と周辺国並みとされた。さらに、2025年10月末の首脳会談を経て、対米輸出の1割強を関税対象外とすることで合意するなど、最悪の事態は回避された。また、2026年2月に米連邦最高裁がトランプ関税に対する違憲判決を下したことを受けて、その後の税率は一段と引き下げられるなど対米輸出のハードルは低下している。同国経済は構造的に外需依存度が極めて高く、対米輸出比率は15%、名目GDP比で1割強にのぼると試算されるため、外需環境の改善は景気の追い風となることが期待される。

その一方、このところの中東情勢の緊迫化による原油高は同国経済に様々な影響を与えることが懸念される。同国は東南アジア有数の資源国であり、輸出全体に占める原油や天然ガスなど鉱物資源の割合は4割弱にのぼる。原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比で1%程度の黒字と試算されるため、原油高はマクロ面で景気の押し上げ要因となることが期待される。しかし、同国産原油は国際市場において高値で取引される軽質油であり、国営石油公社(ペトロナス)は国内供給より輸出を優先している。国内の石油精製施設は中質油や重質油に適しており、中東産原油を輸入して精製している。したがって、中東情勢の緊迫化による供給懸念の影響を免れない状況にある。

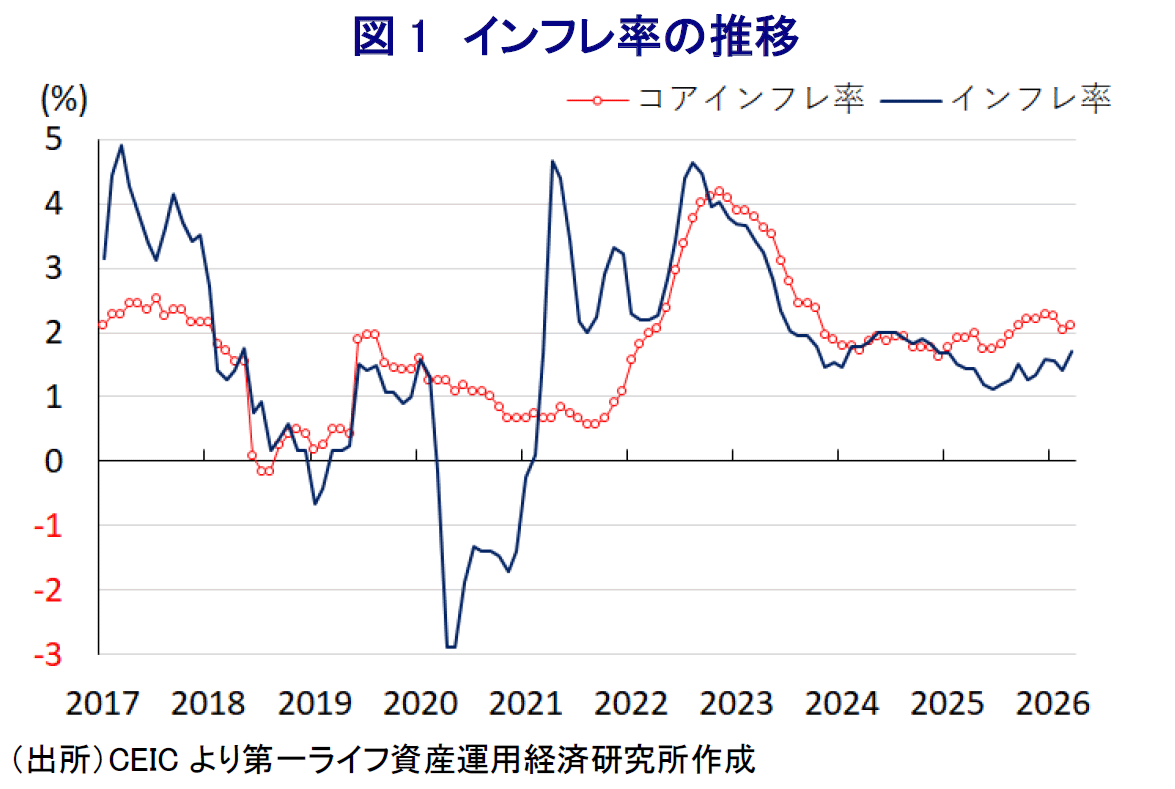

なお、政府は補助金によりガソリンや軽油の価格を抑えており、3月のインフレ率は前年比+1.7%と前月(同+1.4%)から加速するも落ち着いた推移をみせている(図1)。しかし、原油高を受けた関連収入の増加を補助金歳出の拡大が上回る見通しであり、政府は2026年度予算で財政赤字をGDP比▲3.5%に圧縮する目標を掲げているが、その実現のハードルは高まっている。よって、政府は4月からマレーシア国民を対象にした価格補助対象ガソリン(RON95)の月間割り当て量を引き下げたほか、1回あたりの給油量に上限を設けるなど需要抑制策の導入に動いている。さらに、パーム油由来のバイオディーゼル燃料の使用拡大により輸入燃料の需要低下を目指す動きもみられる。さらに、省エネを目的に政府部門を対象に在宅勤務を再導入し、民間部門にも奨励している模様である。

こうしたなか、1-3月の実質GDP成長率(速報値)は前年同期比+5.3%と前期(同+6.3%)から伸びが鈍化している。前期比年率ベースの成長率も▲0.88%と4四半期ぶりのマイナス成長となったと試算されるため、景気拡大の動きに一服感が出ている様子がうかがえる(注1)。分野ごとの生産動向を巡っても、堅調な輸出を追い風に製造業の生産は拡大しているものの、農林漁業関連や鉱業、建設業、サービス業など幅広い分野で生産が下振れする動きが確認されている。足元では燃料補助の対象外である建設業や航空、農業、製造業などがコスト上昇に直面しているほか、原油高による航空便の減少が影響して外国人観光客数は下振れしており、先行きの景気に不透明感が高まっている。したがって、中銀の物価や景気に対する見方は変化を余儀なくされつつある。

【中銀は中東情勢緊迫化による下振れリスクを意識も、事態打開による好転を期待している可能性】

こうした状況にもかかわらず、中銀は様子見姿勢を維持した。会合後に公表した声明文では、世界経済について「1-3月は世界的なAI需要の拡大を追い風に堅調な動きが続いたものの、商品市況の急騰や中東情勢の緊迫化によるサプライチェーンの混乱が重しとなっている」との見方を示した。そのうえで、「世界経済の下振れリスクは依然として高い一方、事態鎮静化によるサプライチェーンの改善、AI関連支出の拡大、主要国での景気下支え策の動向は上振れ要因となり得る」との見方を示している。

一方、同国経済についても「1-3月は持続的な内需と堅調な輸出を追い風に拡大が続いた」としつつ、先行きについて「中東情勢の長期化や深刻化を巡る不確実性が景気や物価に影を落とす」との見方を示している。しかし、「堅調なファンダメンタルズ(基礎的条件)が経済の回復を支える」との見通しを維持した。そのうえで、見通しについて「中東情勢の長期化や生産減少による下振れリスクがある」としつつ、「事態の沈静化やAI関連需要の拡大、観光関連産業の回復が進めば上振れ余地が生じる可能性がある」として、景気が上下双方に振れる可能性に言及している。

物価動向について「中東情勢の緊迫化による世界的な商品市況の上昇を受けて、インフレ率は小幅に上昇すると見込まれる」との見通しを示している。しかし、「政府による物価対策に加え、安定した需要環境を反映して外的環境によるコスト上昇圧力が物価に波及する影響は緩和される」として、「2026年のインフレ率やコアインフレ率への影響は限定的なものにとどまる」との見方を示した。

先行きの政策運営について、政策委員会は「中東での紛争継続による不確実性を認識している」としたうえで、「世界経済やマレーシア経済への影響は今後の情勢次第」との見方を示した。そして、「足元の金利水準は物価安定と景気下支えの両立に向けて適切」と従来からの見方を示すとともに、先行きも「景気と物価の見通しを巡るリスクを評価しつつ動向を注視する」として現行水準での様子見姿勢を継続する可能性を示唆した。その意味では、中銀は先行きの下振れリスクを意識しているものの、早期の事態打開による景気や物価を取り巻く環境の好転を期待している可能性がある。

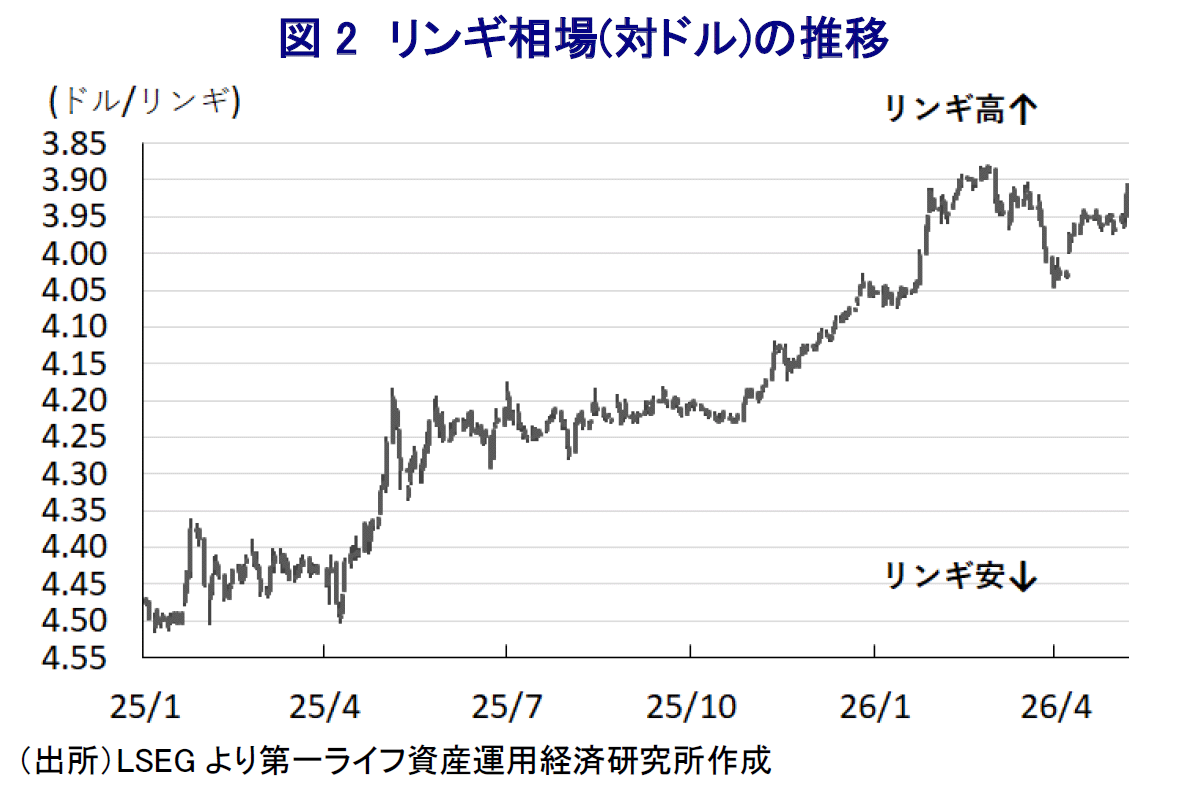

【金融市場では、原油高によるマクロ面でのプラス効果を期待してリンギ相場は堅調に推移】

中東情勢の緊迫化が長期化するなか、同国においても前述のように補助金歳出の膨張が財政悪化を招くなど、経済のファンダメンタルズの脆弱化を招く可能性が懸念される。その一方、原油高はマクロ面では景気の追い風となることが期待され、足元の通貨リンギ相場は堅調な動きをみせている(図2)。中東情勢を巡っては、依然として見通しが立ちにくい状況が続いているものの、仮に早期に事態打開が図られた場合においても、しばらく原油価格は高止まりする可能性が高く、結果的にリンギ相場にとっては追い風となりやすい展開が続くと見込まれる。

また、同国を中東産原油の物流や迂回輸出の中継地とみる向きもあるほか、アジアにおける精製のハブ機能を担っており、アジア新興国における原油や石油製品、天然ガスの供給のカギを握る。同国は、日本のLNG(液化天然ガス)の輸入の15%程度を担うなど安定的な調達先のひとつであるうえ、中東情勢の緊迫化を受けて、代替手段として海外在庫を利用する形で原油を調達する動きもみられる。また、窒素系肥料の原料である尿素の輸入の4分の3を同国からの輸入が占めており、極めて重要な輸入先でもある。

日本政府は、4月15日に開催された東南アジア諸国やオーストラリアで構成されるアジア・ゼロエミッション共同体(AZEC)に、韓国やバングラデシュ、東ティモールが加わった「AZECプラス」のオンライン首脳会合において、原油や石油製品の調達円滑化を目的に総額100億ドルの金融支援を実施することを表明した。日本と東南アジア諸国などは石油製品を巡るサプライチェーンを通じて深く結びついており、これらの国々での原油や石油製品の生産が滞れば、進出する日本企業の活動のみならず、日本国内における生産活動や国民生活に幅広く悪影響が及ぶ懸念が高まる。サプライチェーンの維持を通じて日本企業や国民生活への悪影響を回避する観点で極めて重要な取り組みであり、支援が日本にとっての利益につながると期待される。

注1 4月17日付レポート「マレーシアも中東情勢の影響は不可避、1-3月GDPにブレーキ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

関連テーマのレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹