- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア市場の混乱は一段と長引く可能性も

- Asia Trends

-

2026.05.13

アジア経済

原油

アジア経済見通し

アジア金融政策

インドネシア経済

株価

為替

イラン情勢

インドネシア市場の混乱は一段と長引く可能性も

~財政、エネルギー、食料、物価など不安材料山積のなか、市場への見方にも要注意~

西濵 徹

- 要旨

-

- 中東情勢の緊迫化による原油高を背景に、インドネシアでは財政悪化懸念が強まっている。政府は補助金で燃料価格を抑制しているが、今年度予算の想定原油価格との乖離が拡大するなか、財政への圧迫が増している。この懸念を受けてルピアは対ドルで最安値を更新した。

- 政府は在宅勤務推進などの需要抑制策を打ち出したが、エネルギー価格の上昇は避けられない状況にある。補助金政策の見直しを余儀なくされれば、エネルギー価格の上昇、ルピア安による輸入インフレ・食料インフレが重なり、インフレが加速度的に進行するリスクがある。

- ジャカルタ総合指数も上値の重い展開が続く。MSCIが情報開示への懸念を示したことが発端で、5月の四半期見直しでは計17社がMSCIの指数から除外された。当局は市場改革を進めているものの、6月の審査結果次第では市場への見方がさらに厳しくなろう。

- 1-3月の実質GDP成長率は前年比+5.61%と堅調だが、エネルギー、食料需給、物価、財政など不安材料が山積する。中銀はルピア安阻止へ為替介入に動く姿勢をみせるが、状況が悪化すれば金融引き締めを迫られ、株式市場にとってさらなる逆風となる懸念がある。

【補助金による財政悪化を警戒して通貨ルピアは最安値を更新、先行きの物価に悪影響も】

このところのインドネシア金融市場は混迷の度合いを強めている。中東情勢の緊迫化をきっかけとする原油高は、世界的にエネルギー価格の上昇を招いている。同国における原油備蓄能力は25日分程度にとどまるうえ、国家による戦略備蓄ではなく、国営石油会社(プルタミナ)による運用在庫にすぎないなど、構造面も脆弱さも抱えている。政府は補助金を通じてガソリンをはじめとする燃料価格の上昇を抑えており、財政運営を硬直化させる一因となっている。プラボウォ政権は激変緩和措置として燃料価格を据え置いているが、今年度予算における想定原油価格は1バレル=70ドルであり、原油高が長期化するなかで関連歳出は急増して財政を圧迫する懸念が高まっている。こうした懸念を反映して、通貨ルピア相場は調整を強めており、足元では対ドルで最安値を更新している(図1)。

国内の備蓄能力が乏しいなか、供給懸念の高まりが需給ひっ迫を引き起こすリスクも高まっている。政府は自家用車や公共交通、大型車に対する給油量の上限設定や、補助燃料の対象制限、公務員を対象に週1日の在宅勤務を導入するよう求め、出張を削減するなど需要抑制への取り組みを強化している。加えて、輸入燃料への依存を低下させるべく、パーム油由来のバイオディーゼル燃料の混合比率の引き上げを検討している模様である。その一方で、エネルギー不足を補うべく石炭火力発電に対する制限を一時的に緩和するなど、電力の安定供給を優先する措置へと舵を切っている。とはいえ、中東情勢が緊迫化して以降、各国で代替需要が拡大していることを反映して石炭価格も高止まりしており、エネルギー価格の上昇は避けられない。

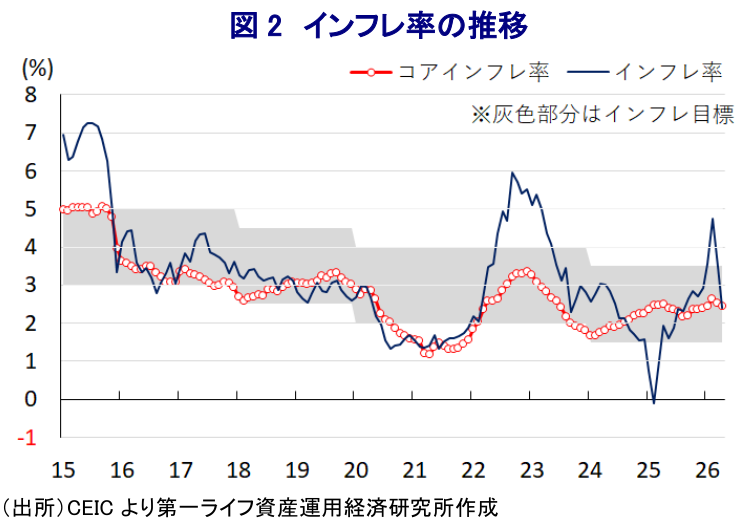

足元のインフレ率は、前述した燃料価格の据え置きにより表面的には落ち着いた推移が続いている(図2)。しかし、その背後では財政状況が急速に悪化しており、中東情勢の先行きが不透明ななかで原油高の長期化懸念も強まっており、政府は補助金政策の見直しを余儀なくされる可能性がある。仮にそうなればエネルギー価格の上昇に加え、ルピア安による輸入インフレも重なり、インフレが急上昇することが考えられる。中東情勢の緊迫化を受けて化学肥料も高騰しているうえ、2026年にはエルニーニョ現象の発生可能性も指摘されており、異常気象や不作による食料供給の混乱が食料インフレを引き起こす懸念も高まっている。このため、インフレが加速度的に進行するリスクをはらんでいる。

【市場改革進展も現時点で評価は不明、株式市場の逆風となる材料が増える懸念も】

主要株価指数(ジャカルタ総合)も上値の重い展開が続いており(図3)、金融市場は幅広く混乱に直面している。きっかけは、1月末に指数算出会社のMSCIが株式市場の情報開示に懸念を表明し、世界株指数などへのインドネシア株の新規採用を停止、投資可能株式数の上限も据え置くほか、透明性向上への取り組みが進まなければインドネシア株の比率引き下げやフロンティア市場への格下げを示唆したことに始まる。その後、同じく指数算出会社のFTSEラッセルが定例での実施を予定していたインドネシア株指数に関する見直しの延期を発表したことを受けて、主要株価指数は調整の動きを強めた。

当局は最低浮動株比率を大幅に引き上げるほか、海外投資家の懸念解消に向けた対策を矢継ぎ早に打ち出すなど、市場改革に向けた取り組みは着実に進展している様子がうかがえる。しかし、MSCIはインドネシア当局による改革姿勢を一定の評価を示す一方、審査を延長してインドネシア株の組み入れ停止を継続、5月12日に実施した四半期見直しにおいて、6社を「MSCIインドネシア指数」から除外し、うち1社を「MSCIインドネシア小型株指数」に移管することを明らかにした。そのうえで、13社をMSCIインドネシア小型株指数から除外することをあわせて発表した。これにより、計18社が同社の算出する指数から除外されることとなった。

当局は、今回のMSCIによる決定について、現在進められている市場改革に伴う短期的な結果であるとの見方を示している。当局が示した最低浮動株比率の引き上げ策を巡っては、企業の時価総額の規模に応じてその実現に最長3年間(2029年3月末まで)の猶予期間が設けられており、短期的にその実現が困難な企業が除外された可能性は考えられる。しかし、現時点においてMSCIは当局による改革姿勢に対する正式な評価を示しておらず、仮に6月に延期された審査を経て厳しい見方が示されれば、インドネシア市場に対する見方が一段と厳しいものとなる可能性は残る。

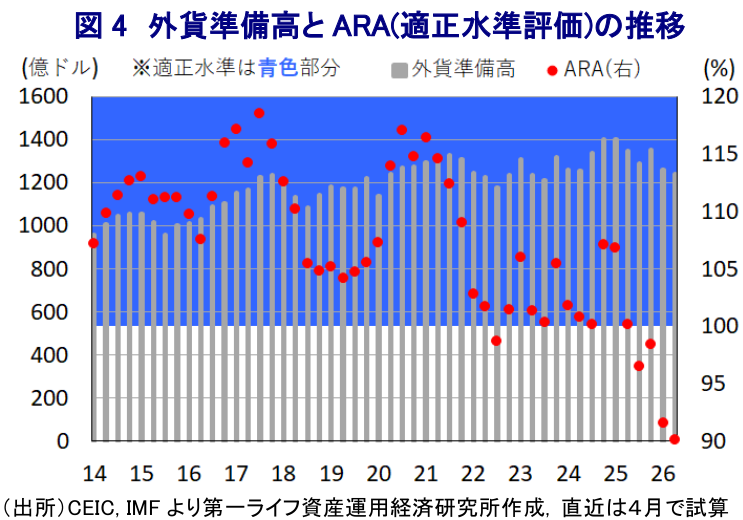

1-3月の実質GDP成長率は前年比+5.61%と堅調な伸びが確認されるなど、2026年の同国経済は良好なスタートを切っている(注1)。しかし、先行きは原油をはじめとするエネルギー需給のほか、食料需給、物価動向、財政運営など不安材料が山積している。こうしたなか、ルピア相場が最安値を更新していることを受けて、中銀は「スマートな為替介入(※詳細について説明なし)」を実施する方針を表明した。とはいえ、4月末時点における外貨準備高の水準はIMF(国際通貨基金)が金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らして「適正水準(100~150%)」の下限を下回る水準にあると試算され、為替介入の余地は乏しい(図4)。このため、金融市場を取り巻く環境が一段と悪化すれば、中銀はルピア防衛の観点から金融引き締めを余儀なくされよう。そうなれば、景気の不透明感が高まる状況と重なり、株式市場にとって逆風となることも懸念され、足元の混乱が長引く可能性にも注意が必要である。

注1 5月7日付レポート「インドネシア、1-3月GDPは前年比+5.61%に加速も、懸念山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹