- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 資産所得倍増、中間層の拡大に向けて

- Economic Trends

-

2023.04.10

日本経済

新型コロナ(経済)

経済効果

働き方改革

人生100年時代

リスキリング・リカレント

イノベーション

岸田政権

ウクライナ問題

資産所得倍増、中間層の拡大に向けて

~長期の国家戦略掲げ、金融所得課税見直しの棚上げはマスト~

永濱 利廣

- 要旨

-

- 資産所得倍増・中間層拡大が求められる背景には、2,000兆円にも上る家計の金融資産の過半が現預金であり、ロシアのウクライナ侵攻以降、急速に進んでいるインフレに対する対応ができていないことがある。

- 家計が金融資産から得る所得はこの四半世紀余りで半減している。特に、少子高齢化が進む中、現役世代からの仕送り的な仕組みとなっている公的年金の支給額は目減りが予想されることからすれば、その補完のためにも、長期的に家計の資産形成を支援することは必要不可欠。

- 岸田首相は資産所得倍増計画実現に向けて、23年度税制改正大綱でNISA拡充を決定。具体的には、①非課税投資枠の拡大、②非課税期間の無期限化、①NISAの恒久化、の3点。ただ個々に見れば、投資に回せるお金がない家計も多く、投資知識にも差があることには注意が必要。経済成長が当たり前になって国民一人一人を豊かにし、株式などの資産に投資できるだけの蓄えを作らないと、資産所得の倍増も難しい。

- 岸田政権は経済成長に向けた『新しい資本主義』に絡めて、スタートアップ関連投信の組成や、カーボンニュートラル政策を支援すべく『GX経済移行債』の個人向け発行、投信などによるESG投資を通じた資金提供や投資先企業との建設的対話を行うこと、等が提言されている。しかし、現状で人気の高い投資先は成長性が高い海外株価指数連動型投信などであり、家計の金融資産がリスク資産にシフトしたとしても、岸田首相の掲げるインベスト・イン・キシダにつながるとは限らない。資産所得倍増にはいかに外国人投資家に評価される成長戦略や規制緩和の成果をあげることができるかも重要。

- そもそも資産所得は株式の配当等から得られるものであることからすれば、倍増させるには富裕層への増税となる金融所得課税の強化は逆効果となる。また、市場関係者の中には、資産所得倍増のために日銀保有のETFを活用し、家計所有へと移管する策を唱える向きもある。岸田政権はこうした市場のアイデアにも耳を傾け、長期の国家戦略として資産所得倍増計画に真摯に向き合うべき。

(注)本稿は、金融ジャーナル(2022年11月号)への寄稿に加筆修正を加えたもの。

資産所得倍増・中間層拡大が求められる背景

岸田政権は、「資産所得倍増計画」を進めている。きっかけは、ロンドンの金融街シティーにおける岸田首相の「新しい資本主義」についての講演で「資産所得倍増プラン」を披露したことだった。具体的には、NISAの抜本的拡充などにより家計貯蓄を資産運用に回して経済成長につなげるというものである。

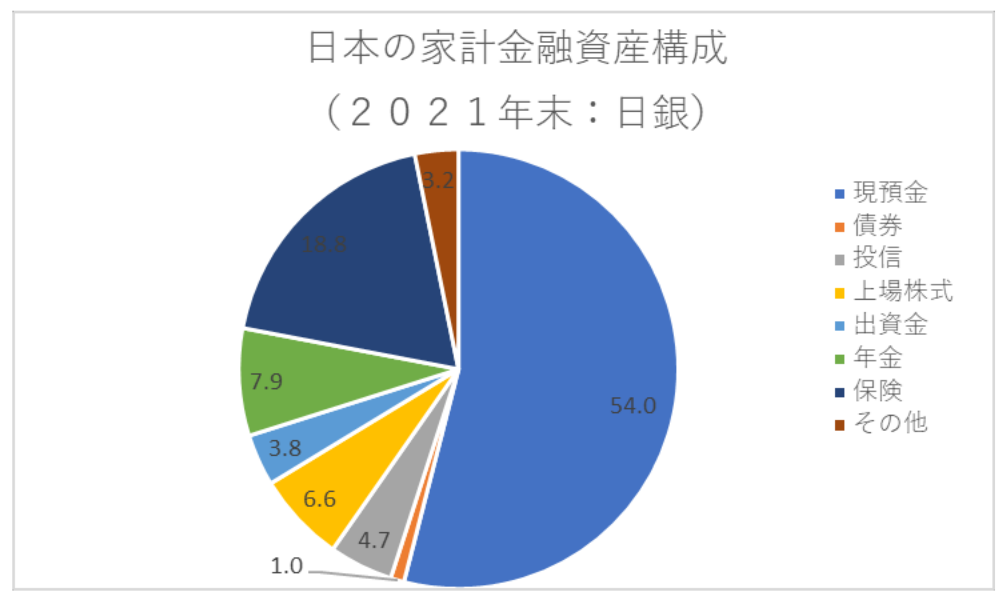

そもそも、資産所得倍増・中間層拡大が求められる背景には、2021年末時点で2,000兆円にも上る家計の金融資産の54%が現預金であり(米国13%、欧州34%)、ロシアのウクライナ侵攻以降、急速に進んでいるインフレに対する対応ができていないことがある。中でも、インフレに比較的強いとされる上場株式・投信・債券の保有比率は12.3%、年金のうちDCやiDeCoの有価証券残高は0.5%に過ぎない。また、株式保有世帯の割合で見ても、米国では5割を超える一方、日本では有価証券を保有する個人の割合が全体の2割程度に過ぎないこともわかっている。

そして、家計金融資産に占める株式などの割合が大きい欧米では、この10年で家計の金融資産が米国で3倍、英国で2.3倍になる一方で、日本は1.4倍にしかなっていない。当然、この背景には、米・英では経済が成長することで賃金が右肩上がりだったのに対し、日本はデフレ経済を放置して賃金が横ばいで推移してきたことや、民間の資産と表裏一体の関係にある政府債務が米・英でこの20年間で5倍以上に拡大したのに対して、日本では1.8倍しか拡大していないことなどといったマクロ環境が主因である。ただ、日本の家計金融資産が貯蓄から投資へと進まないことも長年課題になっている。

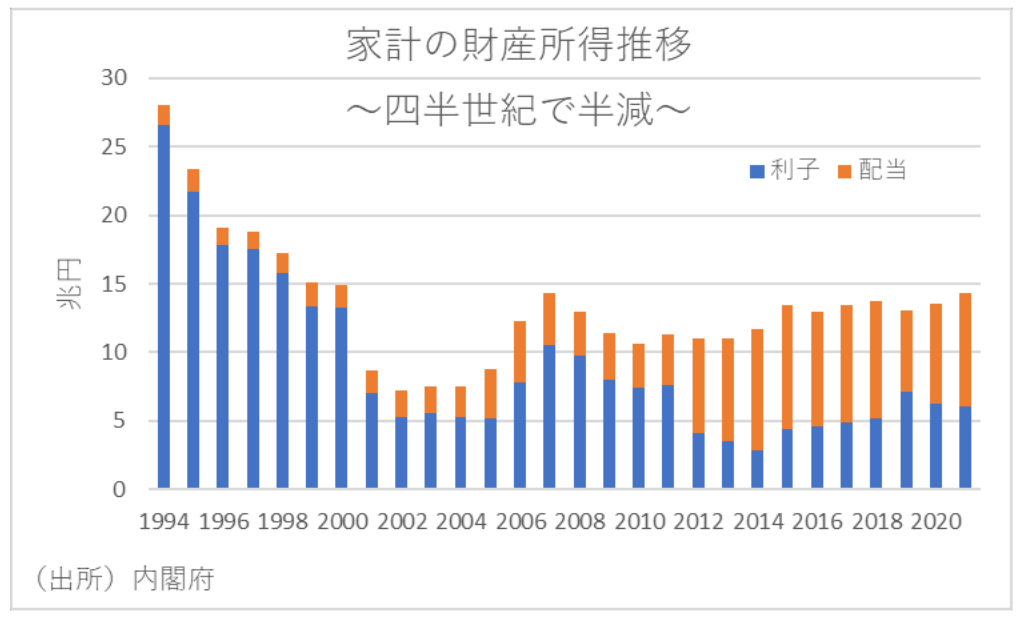

事実、家計が金融資産から得る所得はこの四半世紀余りで半減している。というのも、内閣府の『国民経済計算』によれば、貯蓄で家計が得た利子の総額は2021年度に6.0兆円、投資による配当は8.2兆円であり、同基準で遡れる最も古い94年度では利子が26.6兆円、配当が1.4兆円である。合計すると、家計の財産所得は94年度の28兆円から21年度は14.2兆円と半減していることになる。この背景には、金利低下で預金利子が減る一方で、配当が大きく増えていないことがある。

こうした状況に対して、金融庁のアンケート調査によれば、家計がリスク性のある金融資産を購入しない理由として、①余裕資金がない、②知識がない、③不安を感じる、が上位となっている。ただ、日本では金融資産の6割近くを65歳以上の高齢者が保有する。このため、株式関連商品に対する税制上の優遇などの拡充をすれば、それなりに貯蓄から投資が進展する可能性があろう。しかし、それだけでは野党やメディア、有権者などから金持ち優遇との批判を受けやすいということもあり、中間層の資産所得拡大も主目的となっている。

特に、少子高齢化が進む中、現役世代からの仕送り的な仕組みとなっている公的年金の支給額は目減りが予想されることからすれば、その補完のためにも、長期的に家計の資産形成を支援することは必要不可欠といえよう。

しかし、コロナショック以降に将来不安を高める若年層の証券口座開設やNISA保有が増えていることは幸いである。やはり若い世代は、バブル崩壊により資産運用で損失を被ったトラウマがないことも好都合と言えよう。

実現に向けての必要施策

こうした中、岸田首相は資産所得倍増計画実現に向けて、23年度税制改正大綱でNISA拡充を決定した。具体的には、①非課税投資枠の拡大、②非課税期間の無期限化、①NISAの恒久化、の3点である。

中でもNISAの非課税投資枠は、現状で一般NISAが120万円、積み立てNISAが40万円となっているが、改正後の24年以降は一般NISAが「成長促進枠」に改称されて240万円、積み立てNISAが「積み立て投資枠」に改称されて120万円になる。つまり、その合計がNISAのモデルとなった英国ISAの300万円並みに拡大することになった。

ただ、英国での投資信託等の販売は、販売機関が運用会社から手数料を取ることを禁止し、顧客からの助言料だけが収入源となっており、高手数料の商品が優先的に売られる利益相反が起きにくくなっている。このため、日本でも利益相反のないアドバイスを得られる体制整備も必要との意見もある。また、『資産所得倍増計画』の目標があいまいなため、もっと具体的な数値目標の設定や従業員持ち株会や株式報酬制度の改善を求める向きもある。さらに、金融教育の拡充により株式・投信保有世帯と金融教育を受けたことがある人を100%にすることや、高齢者に偏った金融資産を動かすために、高齢者の資産を子世代が代理人として運用する『家族サポート口座』の創設などを求める声もある。

これらの提言はいずれも有効なものである。ただ個々に見れば、投資に回せるお金がない家計も多く、投資知識にも差があることには注意が必要だろう。というのも、金融広報中央委員会に調査によれば、単身世帯の33%、二人以上世帯の22%が運用目的の金融資産を持っておらず、また前述のとおり 金融庁の調査でも、投資未経験の理由として『余裕資金がない』の39%、『資産運用に関する知識がない』の19%が上位を占める。

このため、そもそも低所得世帯には投資に回す貯蓄も限られるため、経済成長が当たり前になって国民一人一人を豊かにし、株式などの資産に投資できるだけの蓄えを作らないと、資産所得の倍増も難しいだろう。さらに、経済が成長しても、利益の多くを株主がとってしまう株主資本主義の状態が続けば、社員が豊かになることは困難となろう。

資産所得倍増には金融所得課税見直し棚上げがマスト

こうした問題認識のもと、岸田政権は経済成長に向けた『新しい資本主義』に絡めて、スタートアップ関連投信の組成や、カーボンニュートラル政策を支援すべく『GX経済移行債』の個人向け発行、投信などによるESG投資を通じた資金提供や投資先企業との建設的対話を行うこと、等が提言されている。

そもそも岸田政権では、『新しい資本主義』の実現に向けて、①人、②科学技術・イノベーション、③スタートアップ、④グリーン・デジタル、の投資を4本柱として取り組むとしている。そして、賃上げ税制の導入や職業訓練投資の強化に加え、戦後に次ぐ第二の創業ブームを日本で興すとし、環境整備を進めようとしている。また、CO2排出削減に向けては、今後10年で官民協調して150兆円の新たな関連投資を実現するとし、デジタル庁で4万件以上のアナログ規制を洗い出し、3年間で一気に見直すとしている。

しかし、現状で人気の高い投資先は成長性が高い海外株価指数連動型投信などであり、家計の金融資産がリスク資産にシフトしたとしても、岸田首相の掲げるインベスト・イン・キシダにつながるとは限らないだろう。このため、資産所得倍増にはいかに外国人投資家に評価される成長戦略や規制緩和の成果をあげることができるかも重要となろう。

また、そもそも資産所得は株式の配当等から得られるものであることからすれば、倍増させるには富裕層への増税となる金融所得課税の強化は逆効果となる。元々、岸田首相は金融所得課税見直しとして『1億円の壁の打破』を掲げていた。背景には、給与所得は所得が増えるほど最大45%まで税率が上がる累進性に対し、株の売却益や配当に当たる金融所得の税率は一律20%なため、金融所得の割合が高いと実質的な税率は下がり、1億円の所得を境に負担する税率が下がっていく状況を問題視したことがある。

しかし、いくら対象を絞っても、増税となれば大口の投資家が逃げ出して株価が下落する可能性もあり、一般人も投資に慎重にならざるを得なくなるだろう。このため、資産所得倍増計画を本気で目指すのであれば、金融所得課税は棚上げが求められよう。

なお、市場関係者の中には、資産所得倍増のために日銀保有のETFを活用し、家計所有へと移管する策を唱える向きもある。というのも、香港では1998年の通貨危機の際に政府が外貨準備で購入した株式を、一定の割引率で複数回にわたり個人を中心に売却した事例がある。そして、これが香港国民に対して金融リテラシーの向上に貢献したとの報告もある。

実際、日銀保有のETFは簿価で37兆円程度に達しており、時価で50兆円近くにまで到達していることからすれば、国民一人あたり10万円程度の含み益が生じていることになる。このため、実際に実施するとなれば、含み益を割引の原資として最大2割近くの割引が可能となろう。そこまで割引率が高ければ、格差を助長させないための売却方法の工夫なども必要となろうが、長期保有を条件としたとしても、かなりの応募が期待できる可能性がある。

岸田政権はこうした市場のアイデアにも耳を傾け、長期の国家戦略として資産所得倍増計画に真摯に向き合うべきだろう。

【参考文献】

日本証券業協会『中間層の資産所得拡大に向けて~資産所得倍増プランへの提言』(2022年7月20日)

投資信託協会『新しい資本主義の実現に向けた資産運用業界からの提言』(2022年7月22日)

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣