- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施。利下げは23年後半以降だろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.6%、S&P500は+0.7%、NASDAQは+0.8%で引け。VIXは25.8へと低下。

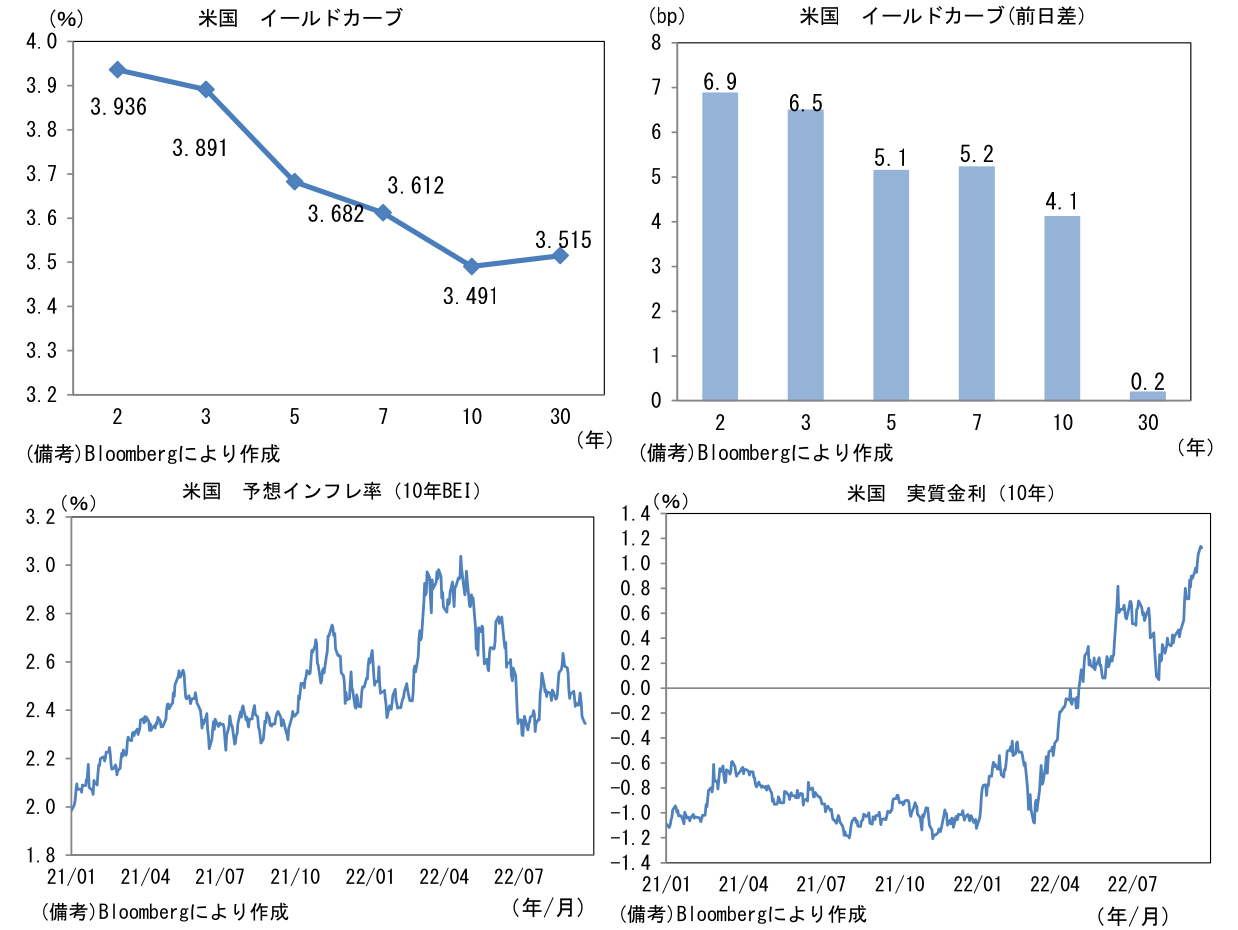

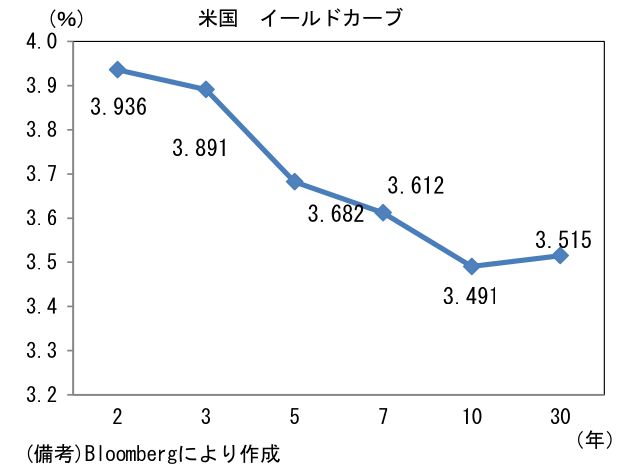

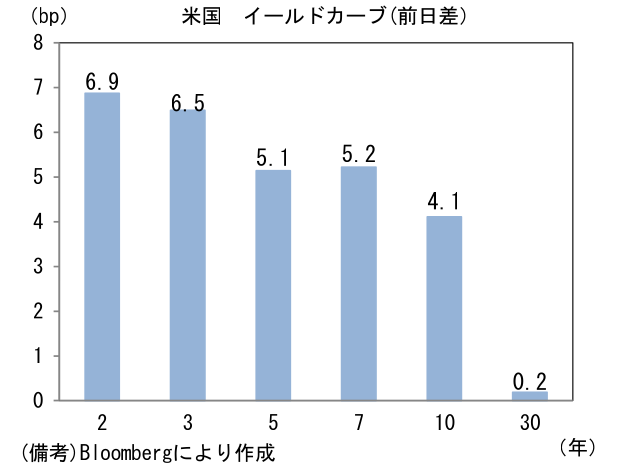

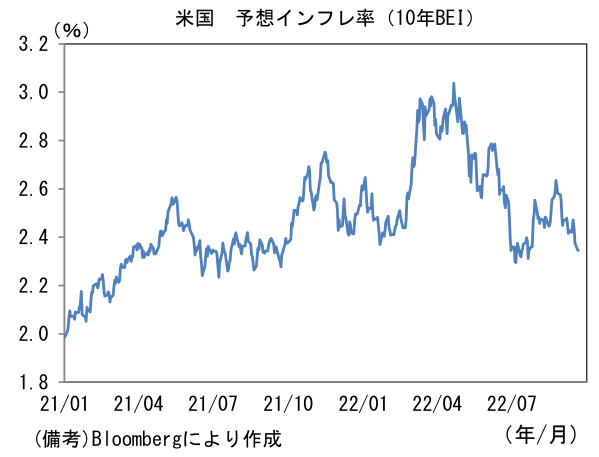

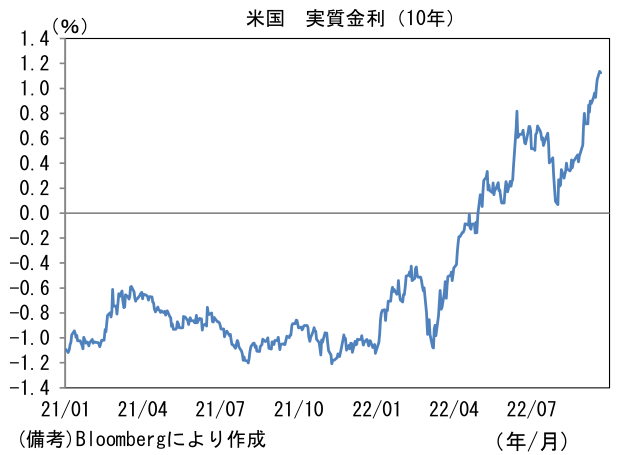

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.349%(▲2.5bp)へと低下。実質金利は1.137%(+6.5bp)へと上昇。

- 為替(G10)はUSDが中位程度。USD/JPYは143前半で一進一退。コモディティはWTI原油が85.7㌦(+0.6㌦)へと上昇。銅は7753.5㌦(▲8.5㌦)へと低下。金は1667.6㌦(▲5.2㌦)へと低下。

経済指標

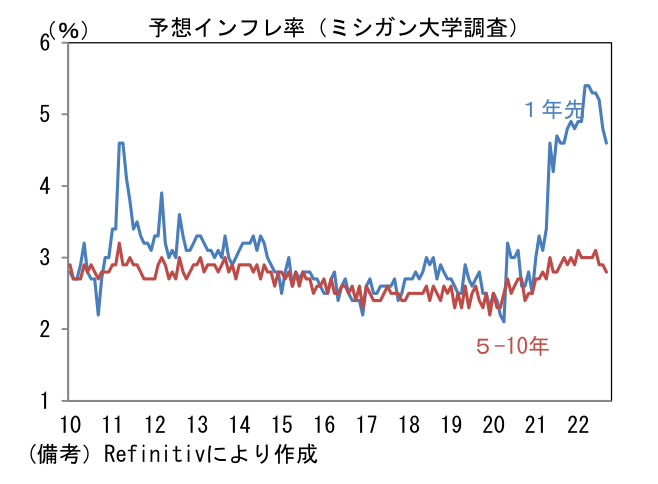

- 9月ミシガン大学消費者信頼感指数は消費者マインド改善と予想インフレ率低下が同時に示される望ましい結果であった。消費者マインドは59.5へと小幅改善。予想インフレ率は1年先が4.6%(8月:4.8%)、5-10年先が2.8%(同:2.9%)へと低下。何れもガソリン価格の影響を受けやすいことから、エネルギー価格次第で再度上昇する可能性は否定できないが、少なくとも現時点では高インフレが定着してしまうとの予想形成には至っていない。こうした予想インフレの安定は、Fedが金融引き締めの度合いを緩める一つの材料になり得るだろう。

注目点①

-

今週は日本で日銀の金融政策決定会合(21-22日)、米国でFOMC(20-21日)が予定されている。その他ではスイス中銀がマイナス金利撤回に動くと予想されている。日本は世界で唯一のマイナス金利国となるだろう。

-

日銀は金融政策の骨格を維持する見込み。短期金利を▲0.1%、長期金利を0%程度に据え置くYCCを続けるだろう。もっとも、9月12日付でロイター通信が報じたように9月末が期限とされているコロナオペは延長されず、そのまま終了となるだろう。同制度を利用した(日銀の)貸出残高32.3兆円のうち、2022年4月以降に実行されたものに限ると3.5兆円(うちプロパー融資は8,500億円)に留まっており、その役目を終えようとしている。

-

同記事ではコロナオペ終了に伴って、フォワードガイダンスが修正される可能性を報じている。複数の関係筋からのコメントとして「コロナオペの終了を決めれば、コロナの感染状況にひも付けてきた金融政策のフォワードガイダンスの文言を一部修正する可能性があるが、緩和バイアス自体は維持するとみられる」との記載があった。現在のフォワードガイダンスは「緊急対応のコロナオペ」と「政策金利」が同一段落に記載されていることから、コロナオペ終了に乗じて当該部分を刷新し、政策金利の下方バイアスを除去するということも考えられる。

当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰り支援と金融市場の安定維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置を講じる。政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している。

- 筆者は、黒田総裁が緩和継続の必要性を強調してきたこれまでの経緯に鑑みて、フォワードガイダンス修正の可能性は低いとみている。例えば7月21日の記者会見では「私どもとしては、イールドカーブ・コントロールのもとで金利を引き上げるつもりは全くありませんし、±0.25%というレンジも変更するつもりは全くありません。今の時点では、やはり粘り強く金融緩和を続けて、先ほどより申し上げているように、コロナ感染症からの回復途上にある経済を支え、更に交易条件の悪化で国民所得が海外へ流失し、景気の下押し効果があり得るので、そういった二重の意味で、経済をしっかり支えて、企業収益、賃金・物価が緩やかに上昇していくという好循環を実現するためにも、金融緩和を持続していく必要があります」と回答している。輸入物価上昇によって消費者物価が2%を超えても、その持続性が担保されない限り緩和策を見直す必要はないという明確な姿勢であり、こうした発言とフォワードガイダンスの修正は矛盾する。ただし、もし仮にフォワードガイダンスが修正されれば、それはYCCの修正に向けた第一歩と捉えられるだろう。

注目点②

- それに先立ってFedは75bpの利上げを決定しFF金利(誘導目標上限値)は3.25%に達する見込み。8月CPIの公表直後は100bpの利上げが俄かに意識され、現時点でも約2割程度それを織り込んだ状態にあるが、ウォールストリート・ジャーナルを筆頭に有力メディアが100bp利上げの観測記事を放っていないことを踏まえると、やはり75bpの可能性が最も高いと考えられる(※9月10日以降はブラックアウト期間につきFed高官は金融政策について発言ができない。そうした中でFedが金融政策の変更を市場参加者に伝えたい際には有力メディアの観測記事を伝書として用いることがある)。また2025年の予測値が追加されるドットチャートも注目。ドットチャート中央値は2023年が2022年比で概ね横ばい(ないしは小幅低下)、2024年は利下げ開始を示唆、2025年は中立金利(2.5%)に向けて低下する形状になるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般