- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.7%、S&P500は+0.2%、NASDAQは▲0.2%で引け。VIXは19.7へと低下。

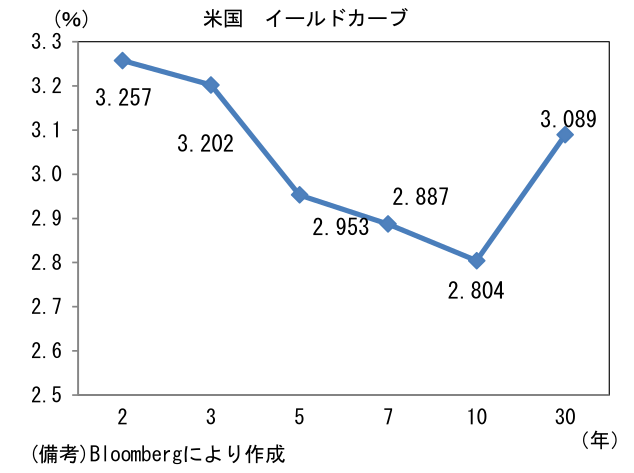

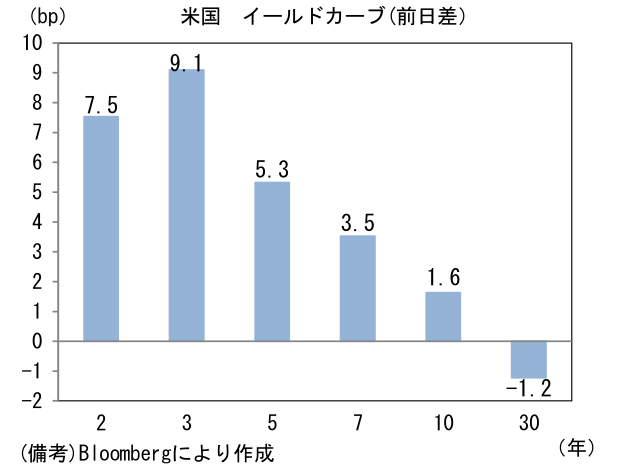

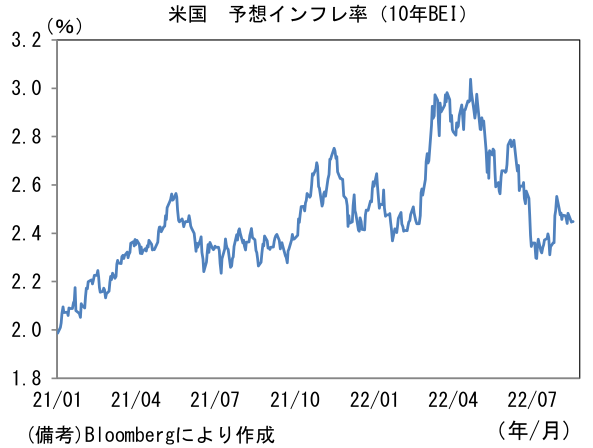

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.449%(+0.2bp)へと上昇。実質金利は0.352%(+1.4bp)へと上昇。

- 為替(G10)はJPYが最弱。USD/JPYは134前半へと上昇。コモディティはWTI原油が86.5㌦(▲2.9㌦)へと低下。銅は7979.0㌦(▲1.0㌦)へと低下。金は1773.2㌦(▲8.2㌦)へと低下。

経済指標

- 7月米鉱工業生産は前月比+0.6%と2ヶ月連続の増産となり、水準はパンデミック発生前のピークを更新。鉱業は+0.7%、公益は▲0.8%、製造業生産は+0.7%であった。注目の自動車生産は+6.6%と大幅増産。水準は3ヶ月平均でみても既往ピーク付近まで戻しており、今後、半導体の供給制約が一段と解消する下で、直近の水準を更に上回る挽回生産が実現する可能性もある。納車を以って計上される新車販売台数(季節調整済年換算)は1300万台前半と異例の低水準にあるが、供給の回復に伴って潜在需要(平時は約1700万台)を満たす水準に回帰するだろう。そうした下で中古車価格は下落に転じ、全体のインフレ率を下押しすると期待される。

- 7月米住宅着工件数は前月比▲9.6%、144.6万件と市場予想(152.7万件)を大幅に下回った。建設許可件数も前月比▲1.3%、167.4万件と減少基調にある。既発表のNAHB住宅市場指数が急低下していたことと整合的で住宅市場が急速に冷え込んでいる様子が窺える。

注目点

-

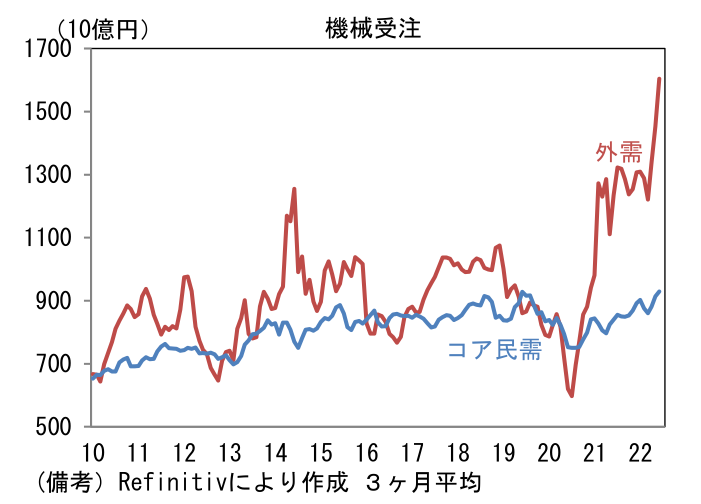

6月機械受注統計によるとコア機械受注(除船電、民需)は前月比+0.9%と市場予想に概ね一致。前年比では+6.5%と2021年入り後から続く持ち直し傾向が確認された。製造業は前月比+5.4%と増加基調を維持。需要者別では電気機械、はん用・生産機械が高水準を維持する下で、自動車も緩慢ながら持ち直し傾向にある。非製造業は前月比横ばいであった。

-

資本財輸出の先行指標として有用な「外需」は前月比▲4.6%と減少したものの、3ヵ月平均では1603億円と高水準にある。直近数ヶ月は円安による嵩上げ効果が混入しているため、数量(実質)ベースでは、これほど活況ではないと推察されるが、中国におけるロックダウン解除に伴い受注は増加しているとみられる。

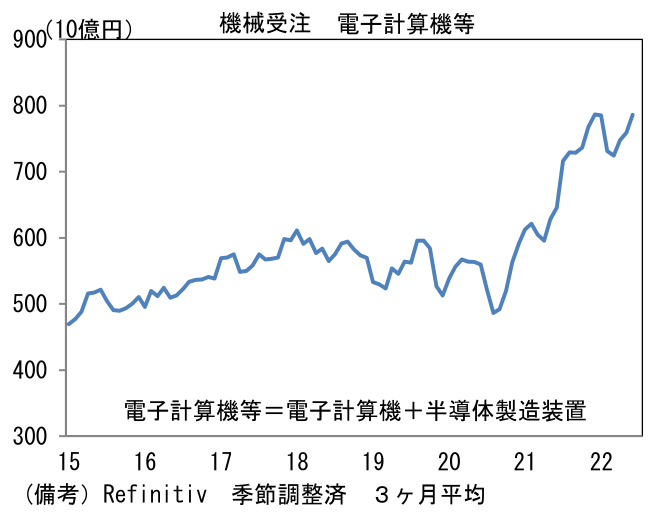

- 株式市場との関連の深い、半導体製造装置の受注動向が反映される「電子計算機等」に目を向けると、季節調整値(筆者作成)は前月比+11.5%と2ヶ月ぶりに増加し、3ヵ月平均値は既往ピークに再度迫った。もっとも単月の受注額は前年比+16.2%へと落ち込んでおり、3ヵ月平均でみても+21.9%と増勢は鈍化。これは下向きのカーブを描く世界半導体売上高と整合的である。

-

電子計算機等の受注動向は、長期的に日経平均株価との連動性が認められている。半導体製造装置を直接手掛ける企業の存在感は株式市場の方向感を決めるほど大きくはないが、電子部品・デバイス、化学、精密といった関連企業を含めた「広義半導体」でみれば、インパクトは大きくなり、結果的に日経平均と連動すると考えられる。

-

その点、直近の日経平均は慎重度合いが強すぎるようにみえる。筆者は、Fedを筆頭とする主要中銀の金融引き締めが世界の株式市場に与えるマイナス影響等に鑑みて、日経平均が28000円を大きく超えて上昇することをメインシナリオにはしていないが、今後、株式市場で半導体市況の大底を先取りする動きが強まれば、株価は底堅さを増し、上値を伸ばすことも想定される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般