- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.1%、S&P500は+0.2%、NASDAQは+1.4%で引け。VIXは31.1へと低下。

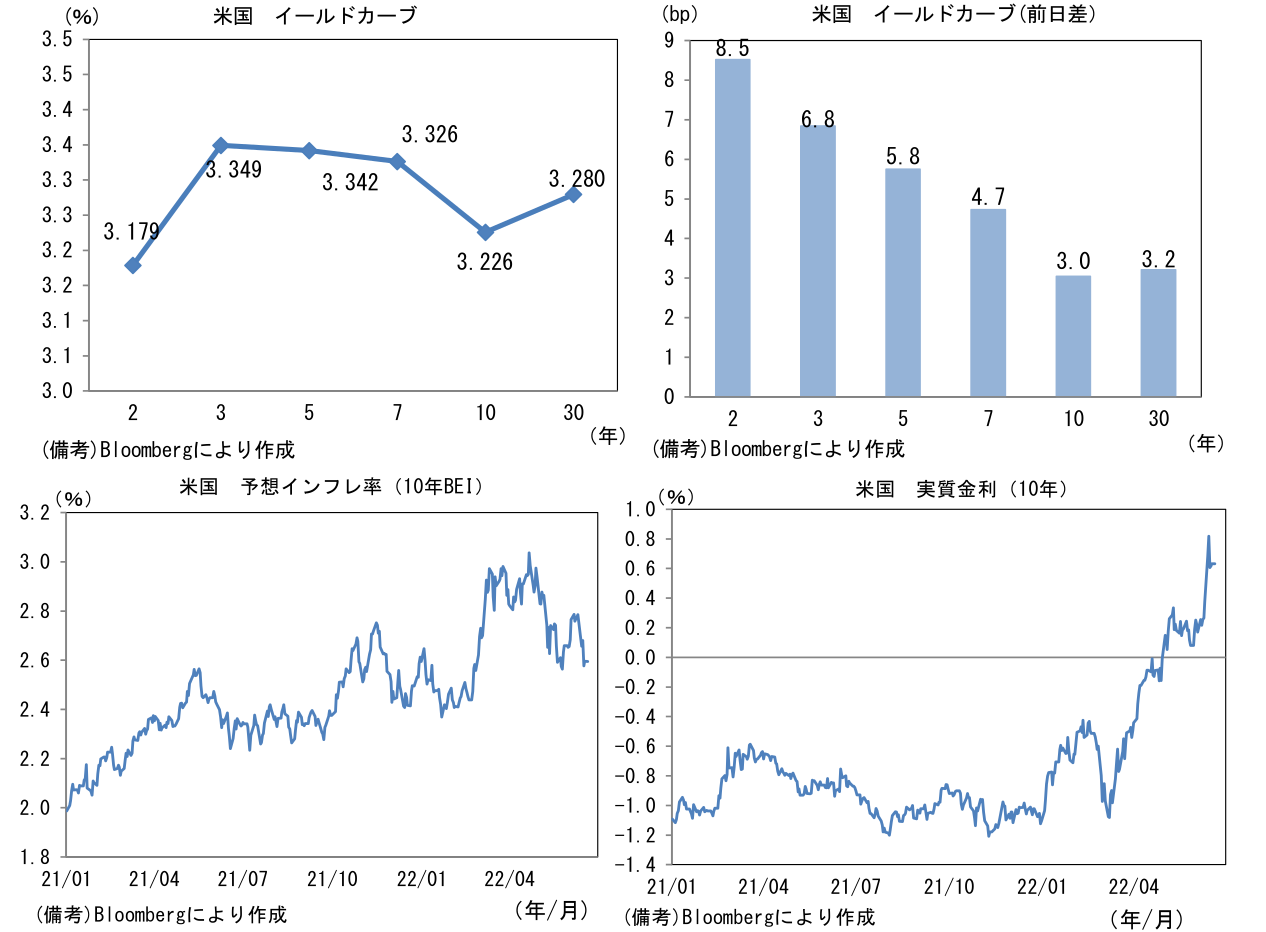

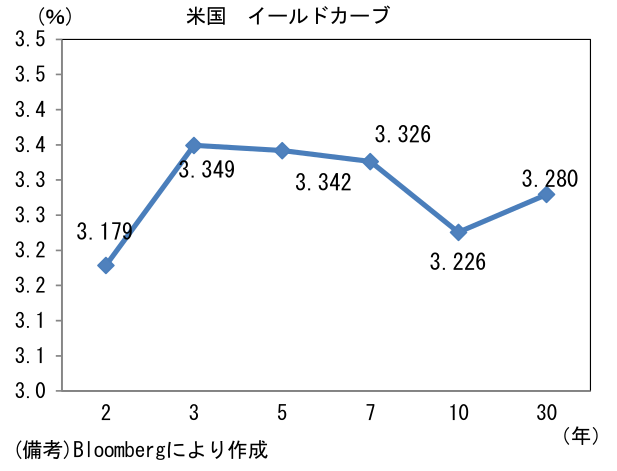

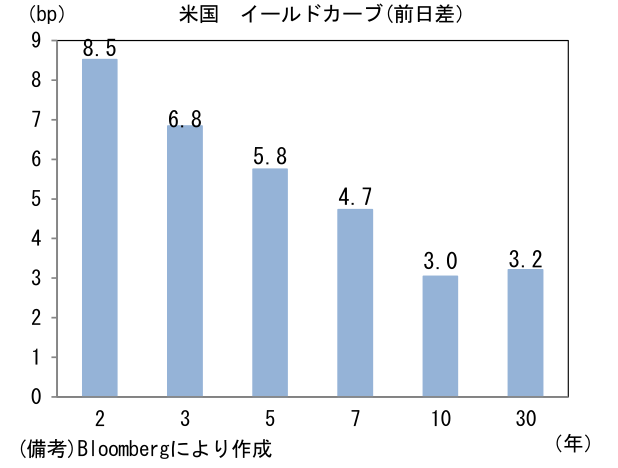

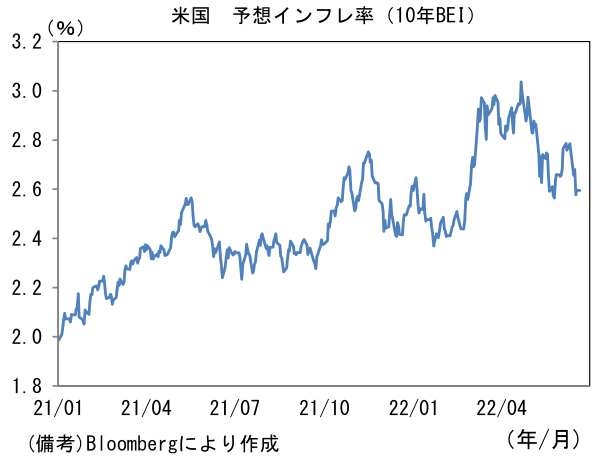

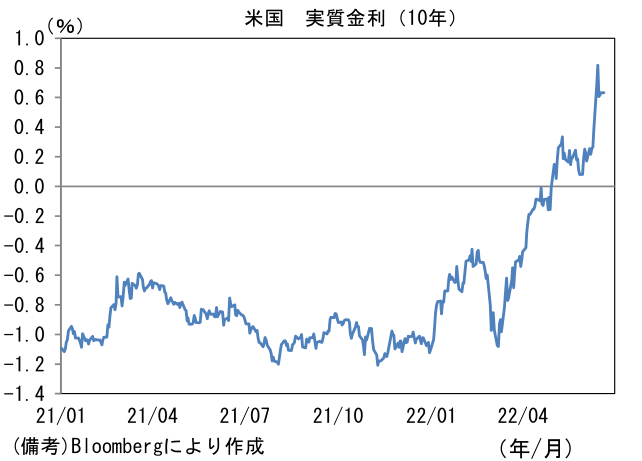

- 米金利はベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.596%(+1.9bp)へと上昇。実質金利は0.632%(+1.5bp)へと上昇。

- 為替(G10)はUSDが最強。USD/JPYは135近傍へと大幅上昇。コモディティはWTI原油が109.6㌦(▲8.0㌦)へと低下。銅は8961.5㌦(▲113.0㌦)へと低下。金は1835.6㌦(▲10.1㌦)へと低下。

経済指標

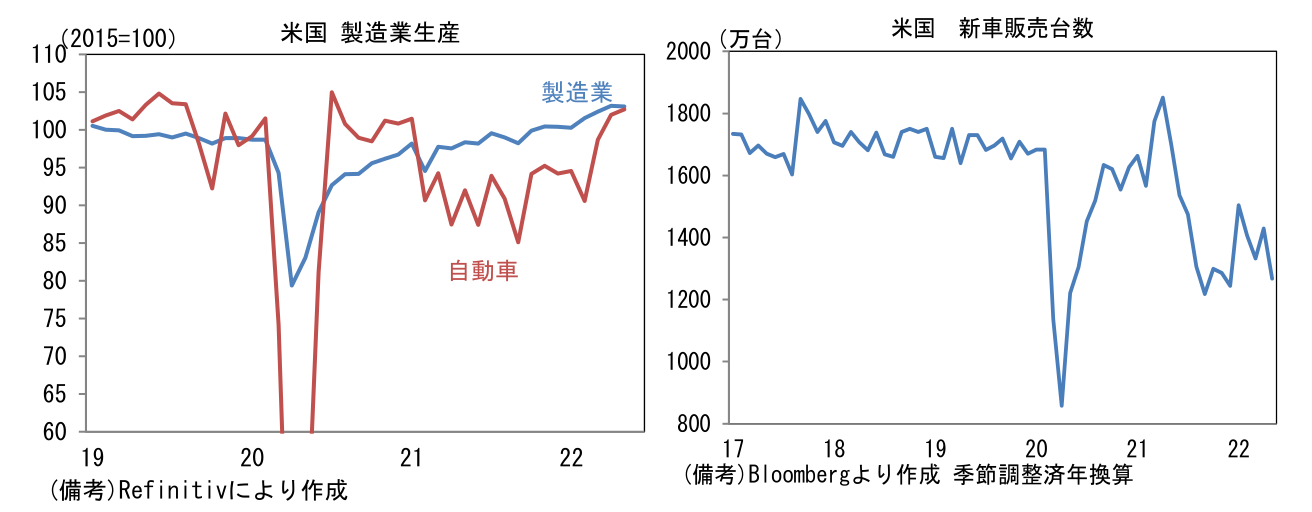

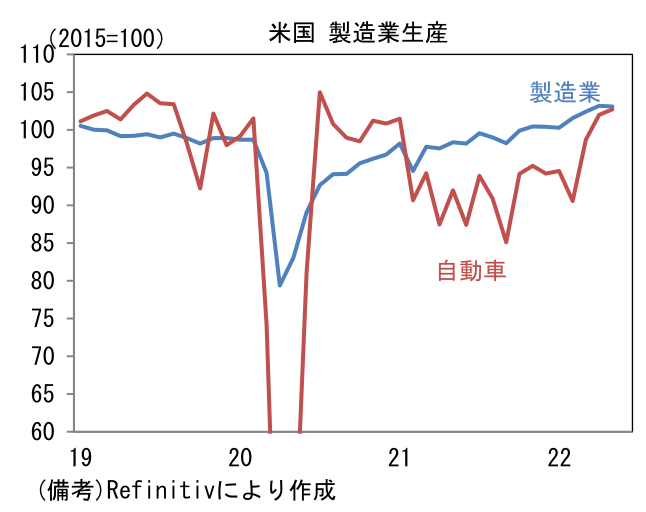

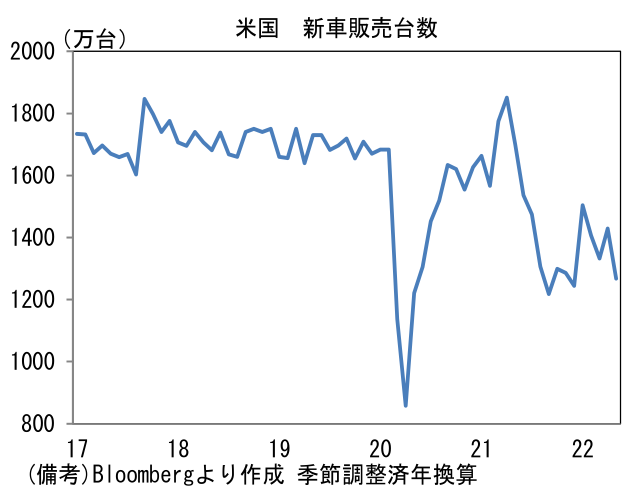

- 5月米鉱工業生産は前月比+0.2%と予想を下振れ、4月分も+1.1%へと0.3%pt下方修正された。鉱業は前月比+1.3%、公益は+1.0%、製造業生産は▲0.0%であった。注目の自動車生産は前月比+0.7%と3ヶ月連続の増産となり、水準は半導体不足に直面する前と同程度に回復。5月の自動車販売台数(季節調整済年換算)は1,268万台と低水準にあり、その余波で中古車価格は高止まりしている。もっとも、先行きは供給制約が和らぐことで販売台数は回復基調に転じ、中古車価格の上昇も一服する見込み。

注目点

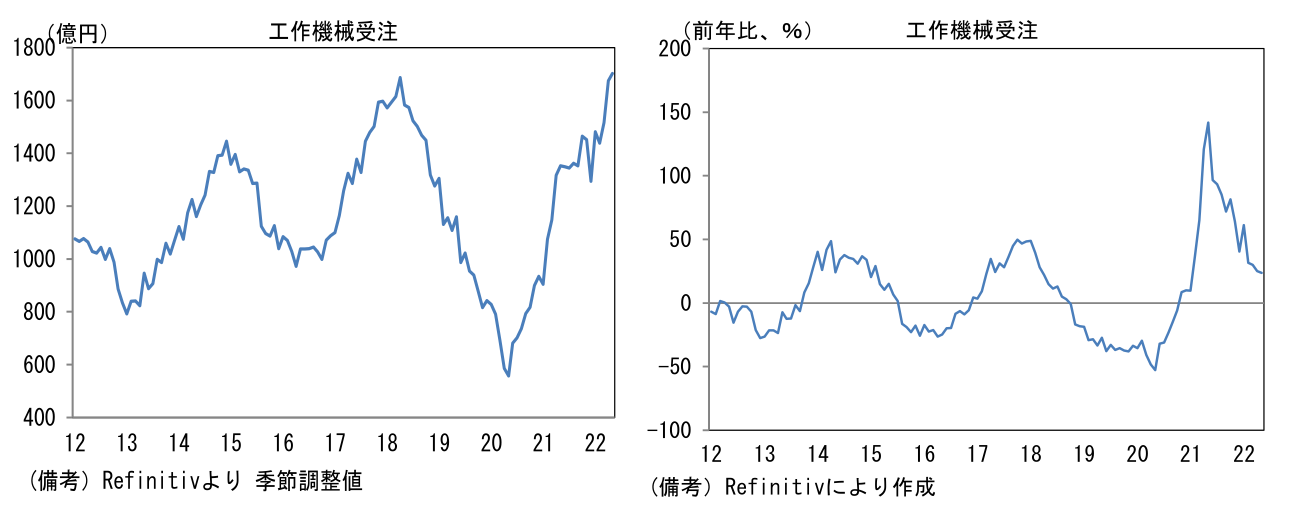

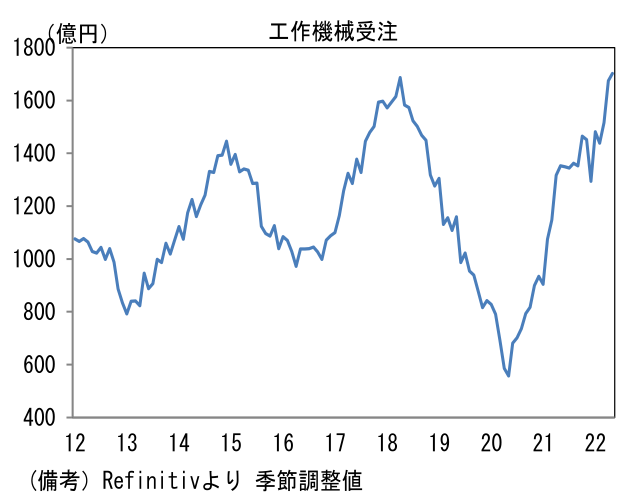

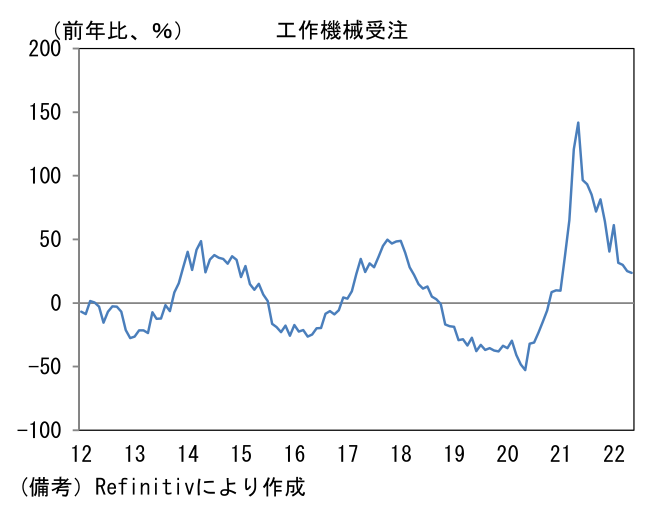

- 工作機械受注統計(日本工作機械工業会)によると、5月の受注額(原数値)は1533億円と高水準を維持。筆者作成の季節調整値は前月比+1.7%、1702億円と今次サイクルのピークを更新し、過去最高を記録。もっとも、前年比伸び率(原数値)は+23.7%へと増勢鈍化。国内向けは季節調整済み前月比+0.1%、原数値前年比+49.0%、外需は季節調整済み前月比+2.6%、原数値前年比+14.5%であった。グラフの印象は水準と伸び率で大きく異なる。

-

地域・業種別詳細は確報の発表を待つ必要があるが、4月までの動向から判断すると外需は欧州と米国向けの底堅さが続いた反面、アジアは中国を中心に伸び悩んだ可能性が高い。国内向けは自動車からの受注が低水準に留まるなか、一般機械や電気機械、金属機械が水準を切り上げているが、前年比伸び率は大半の業種が縮小傾向にある。

-

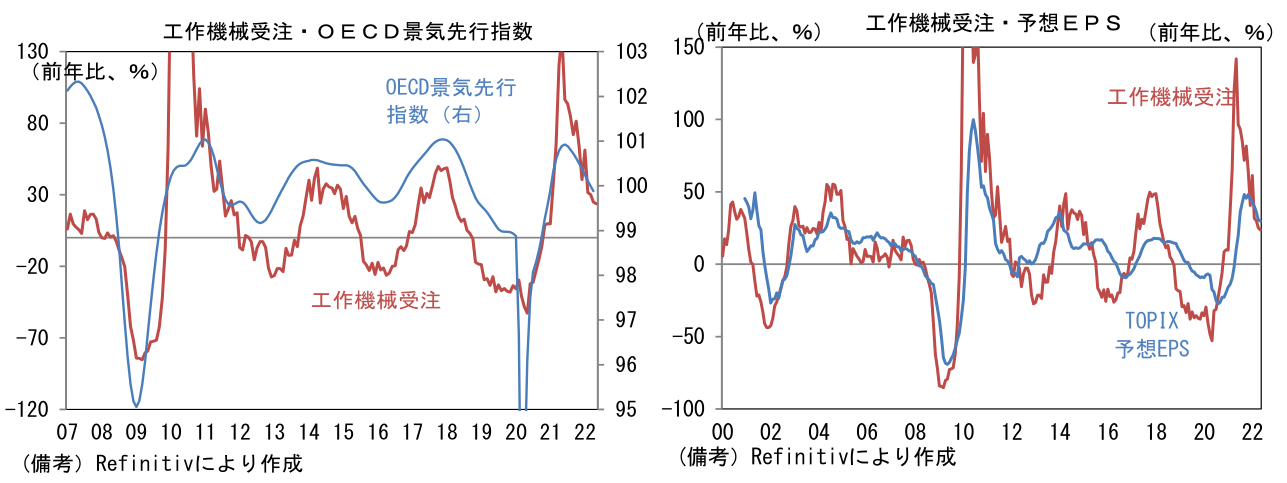

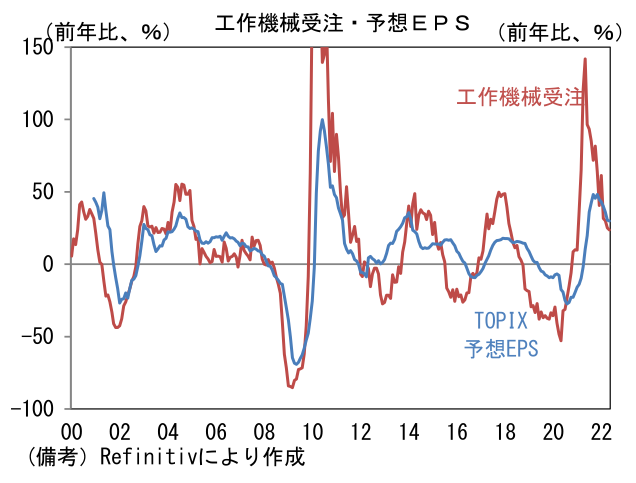

工作機械業界は、その受注サイクルが世界経済の包括的指標であるOECD景気先行指数と連 動するほか、アナリストの業績予想(TOPIX予想EPS)とも一定の連動性を有する。OECD景気先行指数は日本が改善傾向を維持する反面、アジアは中国や韓国の減速を背景に低下基調にあり、米国と欧州も下を向ている。中国は強固なコロナ規制によって経済活動は停滞を強いられている。当局(上海市長)は6月1日に厳格なロックダウンを解除したものの、その傷跡が癒えるには相応の時間を要すだろう。欧州はウクライナ危機とそれに伴うエネルギー戦略の難しさに直面しており当面はダウンサイドリスクが大きい。米国は消費者マインドが極端な悪化を示すなどインフレのマイナス影響が深刻。工作機械受注はこうした風向きの悪さと一致しているようにみえ、そうした下で日本企業の業績見通しは慎重化している。工作機械は、決して大きくはない業界規模でありながらその受注動向は世界経済のトレンドを掴むうえで優れた尺度と言える。

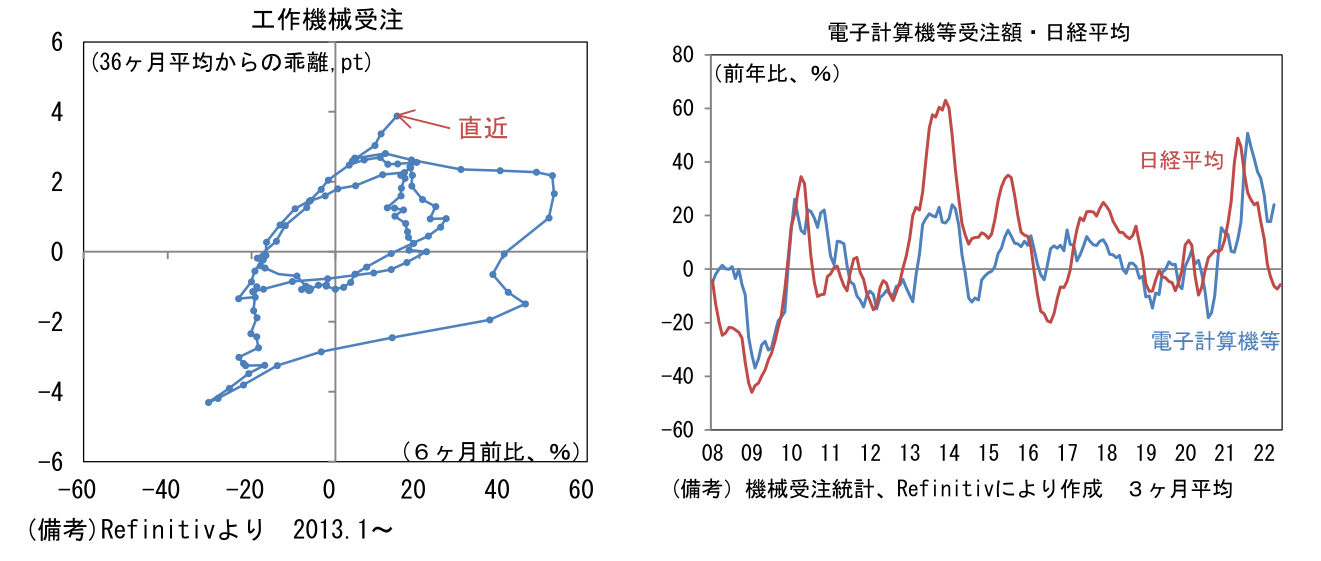

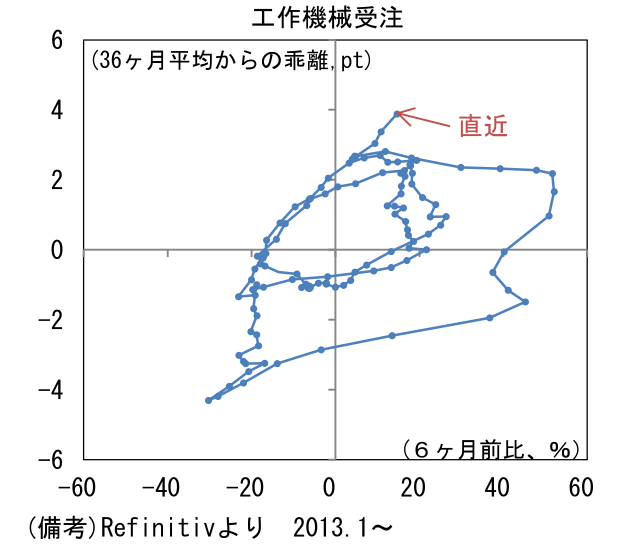

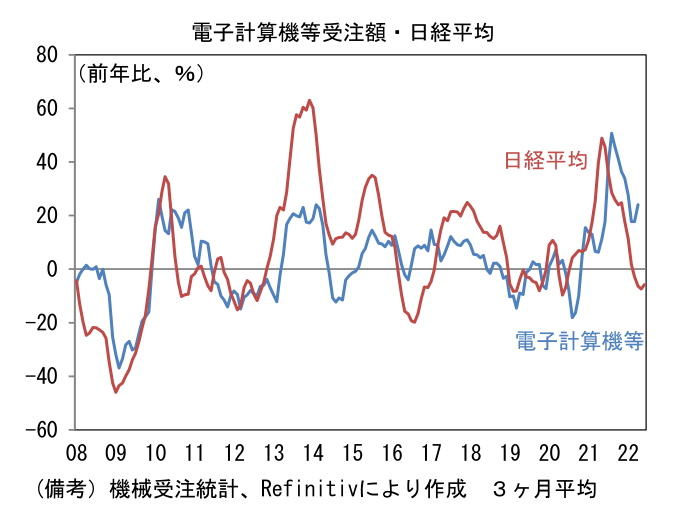

- そこでサイクルの位置取りを確認するために縦軸に工作機械受注の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、直近数ヶ月はサプライチェーン問題に起因する受注の乱れによって変則的に逆走しているが、大きくみれば右上領域を左方向に進んでおり、受注増加の終盤にあると判断される。過去の経験則に従うなら、今後、受注は高水準を維持しつつも、左方向へ下向きのカーブを描くと予想される。株式市場では業績ピークアウトが警戒される時間帯だろう。受注や利益が過去最高を更新する決算を発表しても、投資家の注目は伸び率鈍化に向かいやすい。なお、こうした構図は半導体(製造装置)も同様。内閣府公表の機械受注統計で半導体製造装置の受注動向が反映される「電子計算機等」をみると、高水準にあるとはいえ、伸び率は2021年12月をピークに鈍化している。半導体製造装置の受注動向は電子部品や化学品(半導体部材)など広範なIT関連財と関係を有する。半導体製造装置を直接手掛ける企業の存在感は株式市場の方向感を決めるほど大きくはないが、関連企業を含めると日経平均に大きなインパクトを与え、結果的に両者が連動する。中長期的にみて広義半導体が有望セクターであることに変わりがないとはいえ、現在の株価指数を持ち上げるにはエンジンの出力が足りない印象だ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般