- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.0%、S&P500は+1.5%、NASDAQは+2.5%で引け。VIXは29.6へと低下。

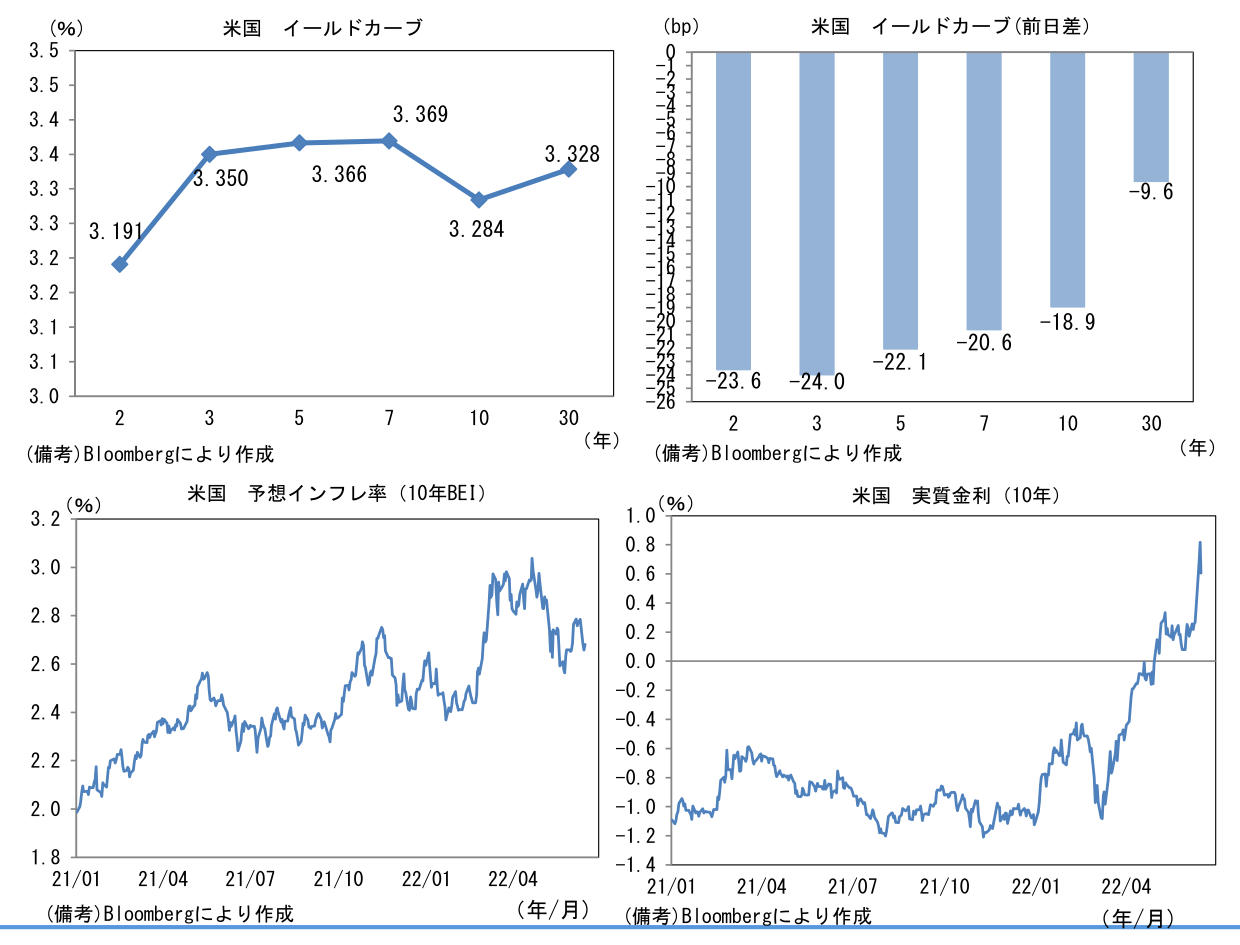

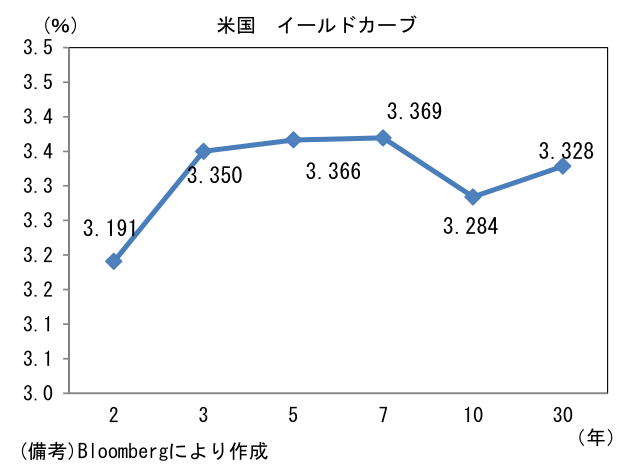

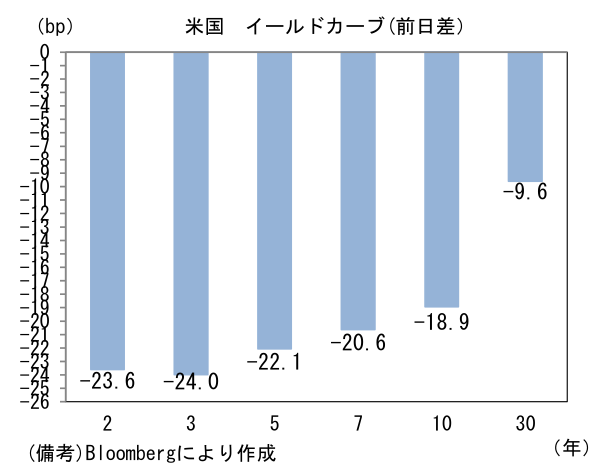

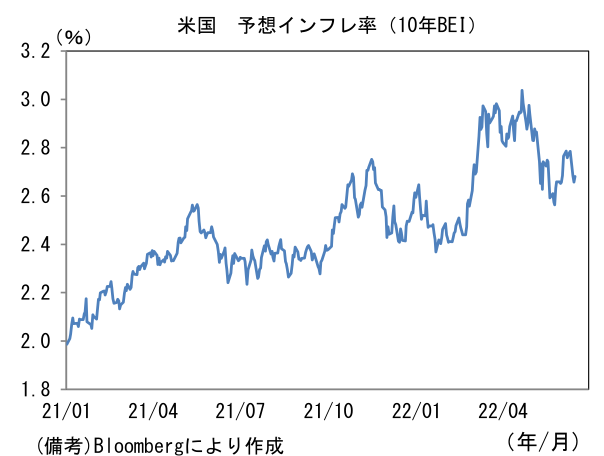

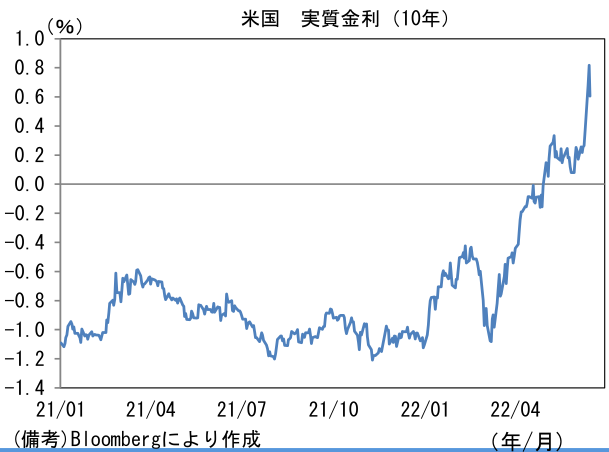

- 米金利はブル・スティープ化。債券市場の予想インフレ率(10年BEI)は2.681%(+2.3bp)へと上昇。実質金利は0.606%(▲21.2bp)へと大幅に低下。

- 為替(G10)はUSDが最弱。USD/JPYは133後半へと下落。コモディティはWTI原油が115.3㌦(▲3.6㌦)へと低下。銅は9230.0㌦(▲0.5㌦)へと低下。金は1815.3㌦(+5.8㌦)へと上昇。

経済指標

-

5月米小売売上高はGDP個人消費の推計に用いられるコア小売売上高が前月比±0.0%となり、市場予想(+0.3%)を下回り、同時に過去分も下方修正された。なおこの指標は名目値であることに注意が必要。実質値ではマイナスの公算が大きく、消費の下向き基調が鮮明となった。

-

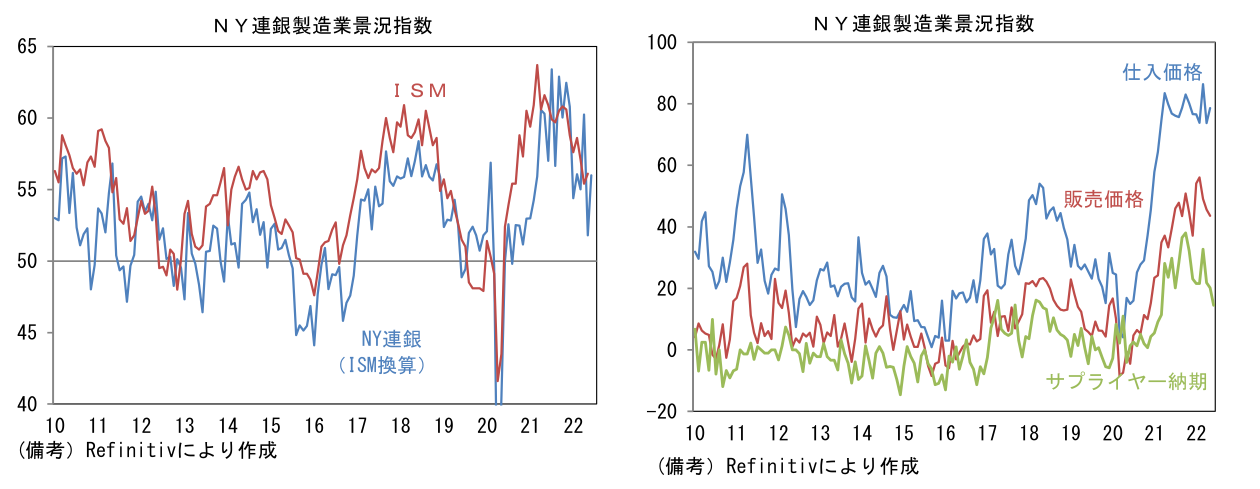

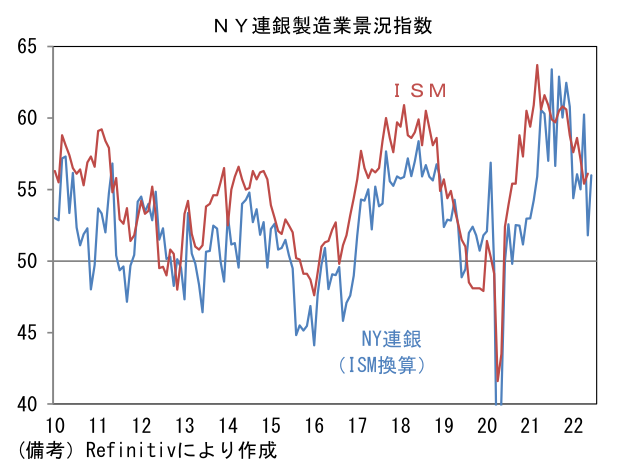

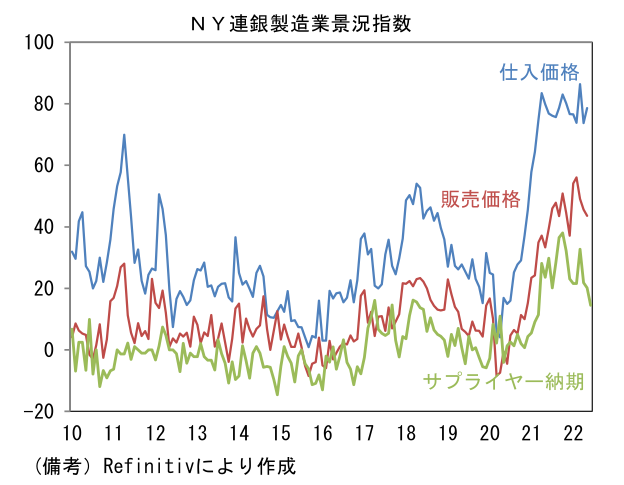

6月NY連銀製造業景況指数は▲1.2と2ヶ月連続のマイナス圏推移。ISM換算では56.0となった。注目のサプライヤー納期は短縮化傾向を強め、サプライチェーン修復を示唆した。

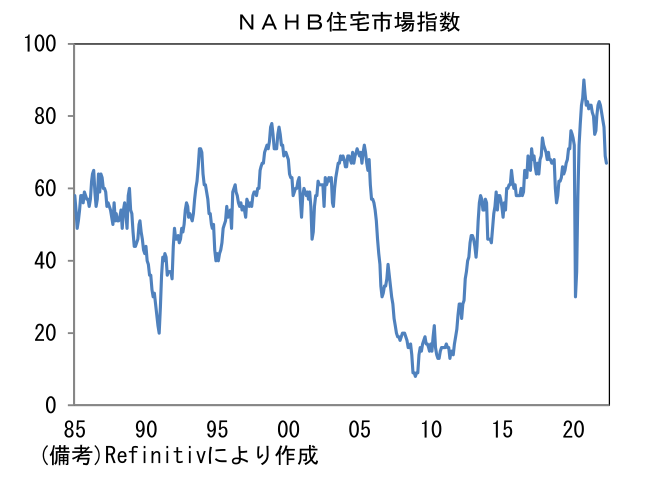

- 6月NAHB住宅市場指数は67へと低下しパンデミック発生前の水準を下回った。長期平均でみればなお高水準にあるとはいえ、2022年入り後の低下ペースはかなり急速。最近の住宅ローン金利上昇とそれに伴う住宅購買意欲の低下を注意深く観察する必要がある。

注目点

-

6月FOMCは直前の米紙リーク報道が示唆していたとおり75bpの利上げが決定され、その意味において想定内の結果であった(75bp利上げに対するサプライズは今週前半にピークを迎えていた)。パウエル議長の記者会見では「次回7月FOMCも、利上げ幅は50bpか75bpの判断になる可能性が高い」として積極的な利上げ方針が示された。一方で75bpの利上げ幅についてはそれが異例であるとの認識が示され、インフレ沈静化の兆しが強まった際に利上げ幅縮小の用意があることも暗示された。

-

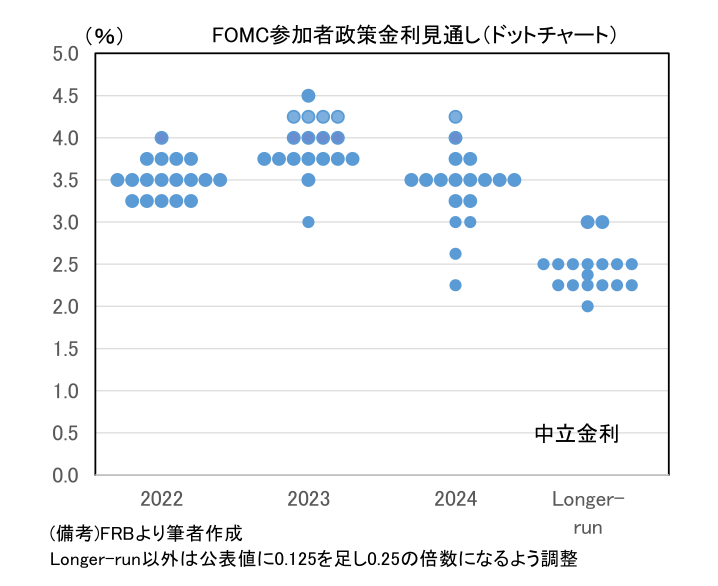

注目のドットチャートは2022年末(FF金利誘導目標レンジ上限)が3.500%、2023年末が3.875%、2024年末が3.500%であった。2022年末の数値は前回3月から1.5%もの上方シフトとなり、前のめり気味にも見えた市場参加者の政策金利見通しを追認する形となった。また中立金利は2.5%へと3月時点から0.1%pt上方シフト。3月からメンバー構成が若干変化しているため単純比較はできないが、分布の形状から判断すると新たに加わった2名(クック理事とジェファーソン理事)が2.5%に置いたとみられ、これによって中央値が上昇したと判断される。

-

2022年12月FOMC終了時点のFF金利が3.5%(本日対比+175bp)であるとするドットチャート中央値から判断すると、2022年における各FOMCの利上げ幅は7月に75bp、9月に50bp、11月に25bp、12月に25bpという姿が浮かび上がる。仮にこうしたシナリオが実現に向かうのであれば、8月のジャクソンホール講演は75bpの利上げ幅を50bp以下に落とすことを説明する場になるのではないか。それまでに入手可能な物価統計(CPI、PCEデフレータ)や人々の予想インフレ率(ミシガン大学調査、NY連銀調査)などインフレ関連データが市場参加者の注目の的になろう。

-

2022年末の3.5%到達を前提にするなら2023年は1回25bp換算で2回弱の利上げが想定されている。換言すれば2023年前半に利上げが終了するとの見通しである。大半の参加者は、その頃までにインフレが落ち着くと同時に景気後退の脅威が増している状況を想定しているとみられる。もっとも1名は利下げ計画を示した。インフレ退治の代償として景気後退のリスクが高まる、あるいは既に景気後退に陥っていることを前提にしたとみられる。

-

2024年はFOMC参加者の中心的な見通しとして(2023年末ドットチャート中央値水準からの)50bp程度の利下げが想定された。中立金利の2.5%を大幅に上回る利上げを経てインフレが落ち着き、利下げが可能になるとの見立てであろう。もっとも、大半の参加者は自身の見通しは不確実性が強いことを認識しているとみられ、本音では参考値程度の扱いだろう。

-

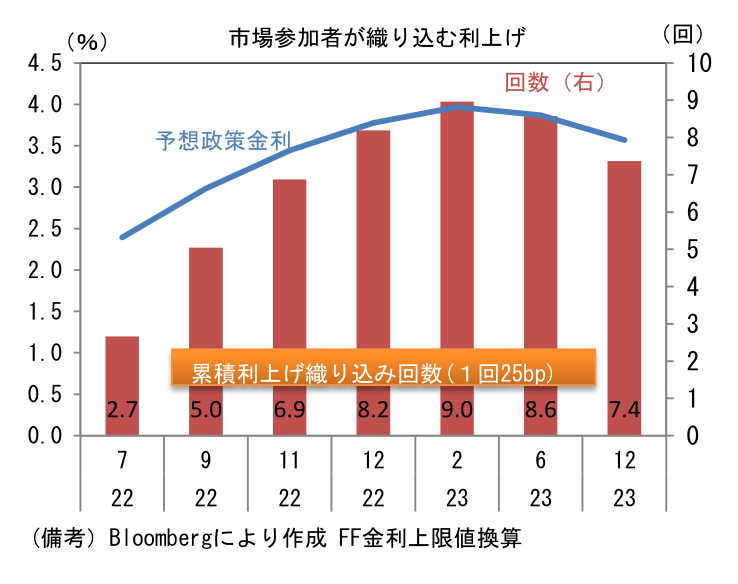

FF金利先物が描く政策金利予想とドットチャートを比較すると、2023年央までに利上げが打ち止められることは双方で概ね一致しているが、2023年後半は市場参加者が利下げを見込んでいるの対して、ドットチャートはややタカ派な姿になっている。筆者は今後、インフレ退治の代償として景気後退の脅威が大きくなり、それに従って市場参加者は利下げ予想を強めていくとみている。昨日発表された小売売上高、NY連銀製造業景況指数、NAHB住宅市場指数は何れも前月から悪化し、景気減速を強く示唆する結果であった。過去数ヶ月は市場参加者の利上げ予想をFedが追随する構図となっていたが、今後は市場関係者の利下げ予想にFedが追随する構図に変化する可能性もあるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般