- Market Flash

-

2022.05.26

金融市場

マーケット見通し

株価

為替

金利

タカの極は5月だった可能性(FOMC 議事要旨) 9月FOMC を当てるゲームが始まった

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.6%、S&P500は+0.9%、NASDAQは+1.5%で引け。VIXは28.4へと低下。

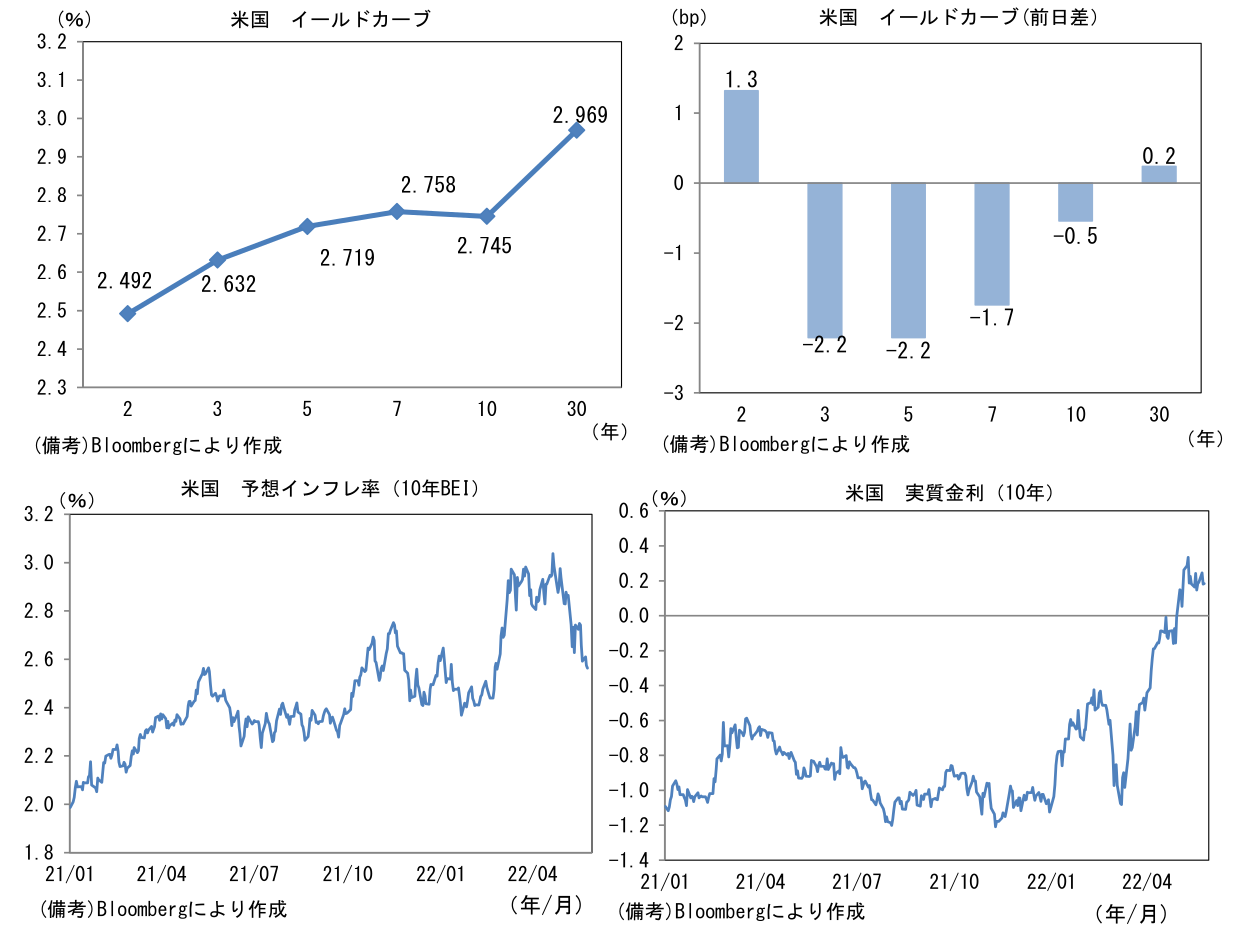

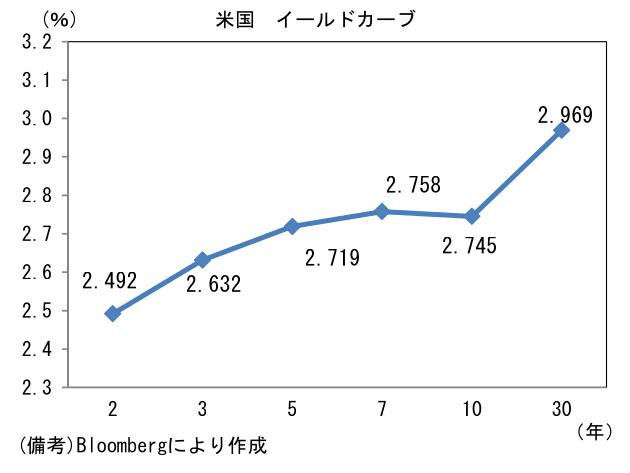

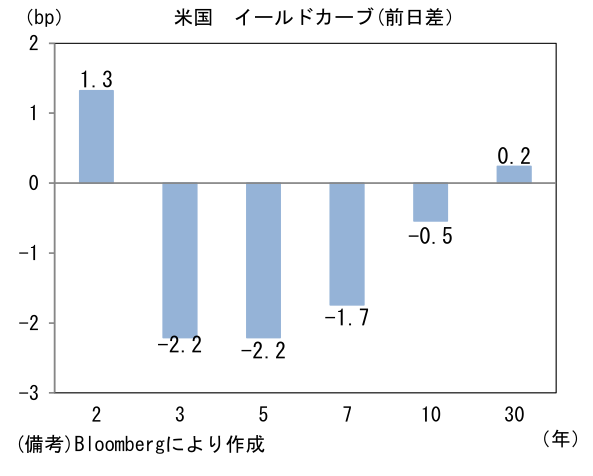

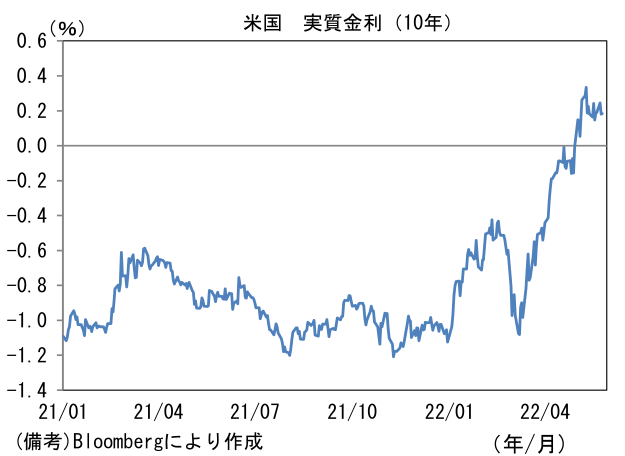

- 米金利は中期ゾーンが金利低下。債券市場の予想インフレ率(10年BEI)は2.564%(▲1.1bp)へと低下し、22年入り後に上昇した大部分を打ち消している。実質金利は0.185%(+0.4bp)へと上昇。

- 為替(G10)はUSDが堅調。USD/JPYは127前半へと上昇。コモディティはWTI原油が110.3㌦(+0.6㌦)へと上昇。銅は9373.0㌦(▲80.5㌦)へと低下。金は1846.3㌦(▲19.1㌦)へと低下。

経済指標

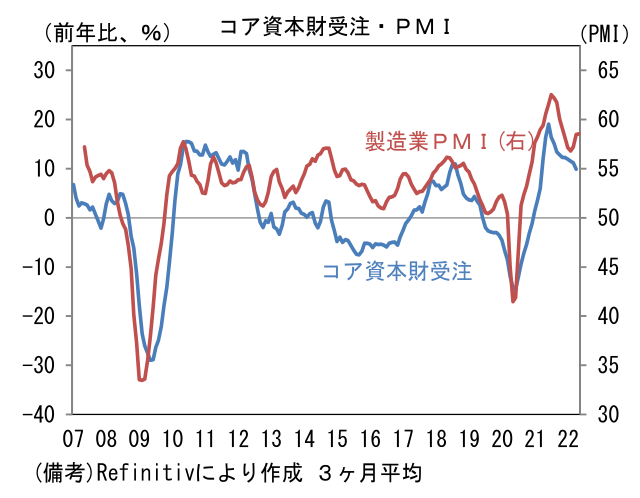

- 米4月耐久財受注は前月比+0.4%と2ヶ月連続増加。輸送用機器を除いたベースでも+0.3%と底堅かった。最重要項目のコア資本財受注(非国防資本財、除く航空機)は前月比+0.3%と増加基調を維持したが、前年比伸び率は鈍化傾向にある。

注目点

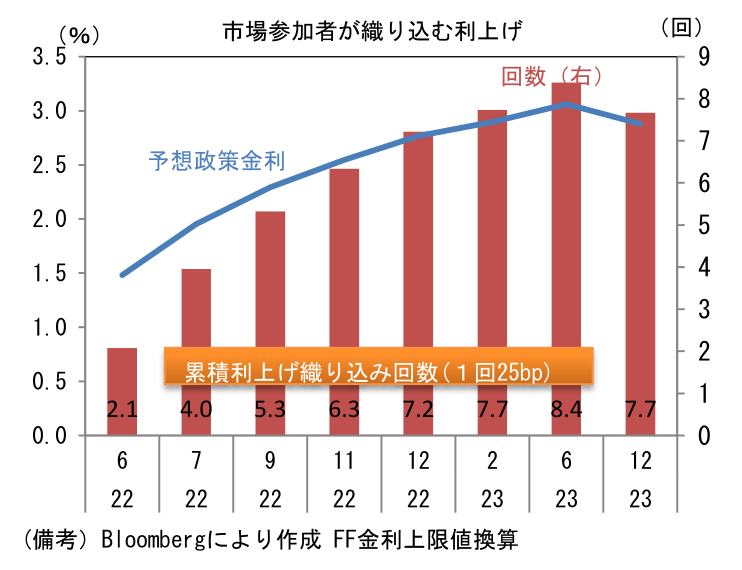

- 5月FOMC議事要旨(5月3-4日)が公表された。大半の参加者の声として6・7月FOMCにおいて「50bpの利上げが適切になるだろう」との記載があり、3会合連続の50bp利上げ計画が示された。7月FOMCを以ってFF金利(誘導目標上限値)は2.0%に達する見込み。金融市場では一時75bp利上げを含む積極的な利上げが織り込まれ、年末までに3%近辺、2023年央に3.5%近辺まで利上げが進むとの予想に傾いていたが、5月中旬以降は住宅関連指標や製造業サーベイの落ち込みを受けて景気減速懸念が急速に高まるなか、株価下落もあって利上げ観測は後退。25日時点で年末時点のFF金利は2.75%であるとの見方が中心的になっている。またターミナルレート(利上げの天井)は3%を僅かに上回る程度の水準、そこへの到達時期は2023年央となっている。

-

7月FOMCまでの利上げが既成事実化された現状、金融市場の焦点は9月FOMCにある。現在のFF金利先物は(6・7月FOMCの50bp利上げを経て)25bp換算で1.4回程度の利上げを想定した水準にあり、50bpと25bpで揺れ動いている。既に幾つかのデータが示唆しているとおりサプライチェーンの修復、労働供給量の回復などによって供給制約が和らぎ、インフレ鈍化の兆しがはっきりとしてくるのであれば、25bpの利上げが有力な選択肢になると予想される。もっとも、ここへ来て俄かに意識されつつあるのはボスティック・アトランタ連銀総裁が提示した利上げ「一時停止」の選択肢。現在のところ有力とはいえず、筆者の知る限りにおいてそれを予想する声はないが、今後、経済指標の悪化が続き、金融環境が一段と引き締まるのであれば、同総裁を含むハト派メンバーが利上げ一時停止を提唱する可能性はある。

-

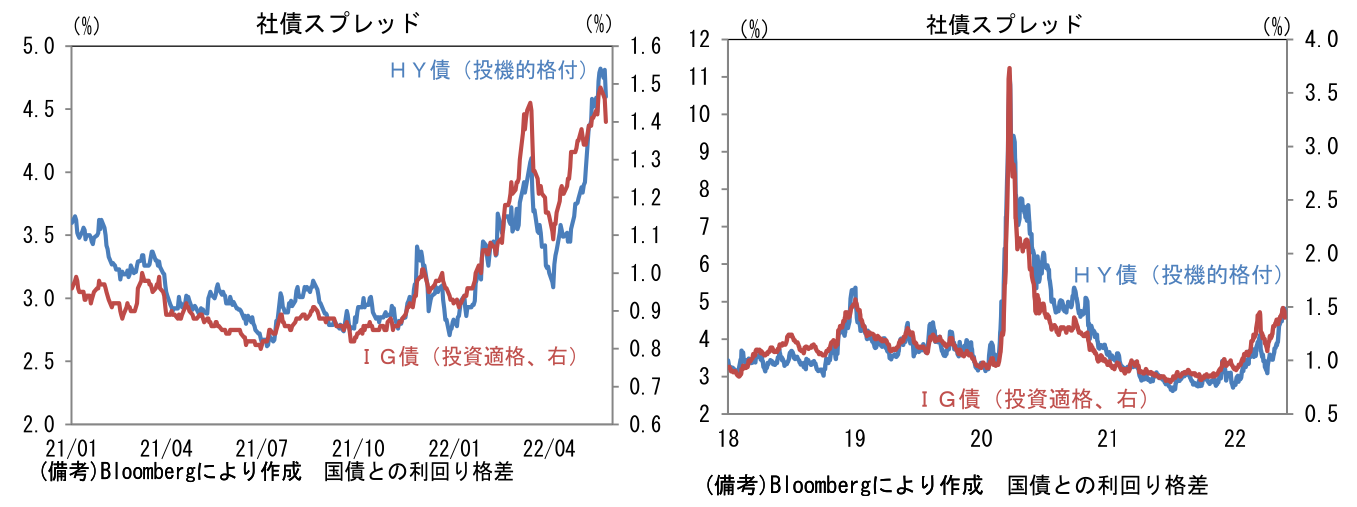

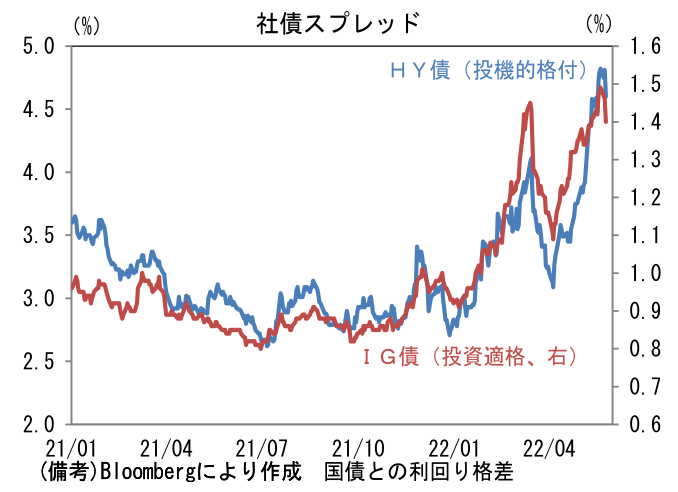

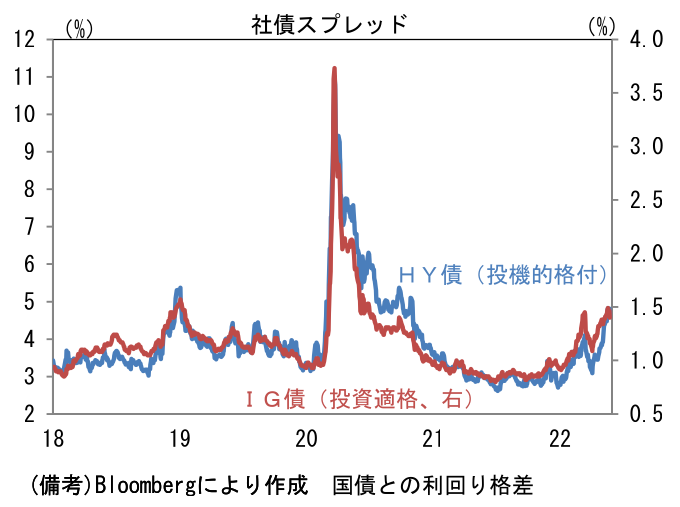

金融市場データをみて、Fedが景気のオーバーキルを懸念する素振りをみせるとしたら、株価急落よりも社債市場の崩落が有力だろう。クレジット市場が崩壊し、企業の資金調達が困難になれば、肝心の雇用最大化を脅かす恐れがある。現在の利回り格差(対国債)はハイ・イールド債(HY債)、投資適格債(IG債)が共に2018年後半と同程度にあり、当時Fedが利上げ停止を決断した水準に近づいている。今後、HY債の利回り格差が5.0%、あるいはIG債が1.5%を超えることがあれば、その際にFedハト派メンバーがどういった見解を示すか注目したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般