- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+2.0%、S&P500は+1.9%、NASDAQは+1.6%で引け。VIXは28.5へと低下。

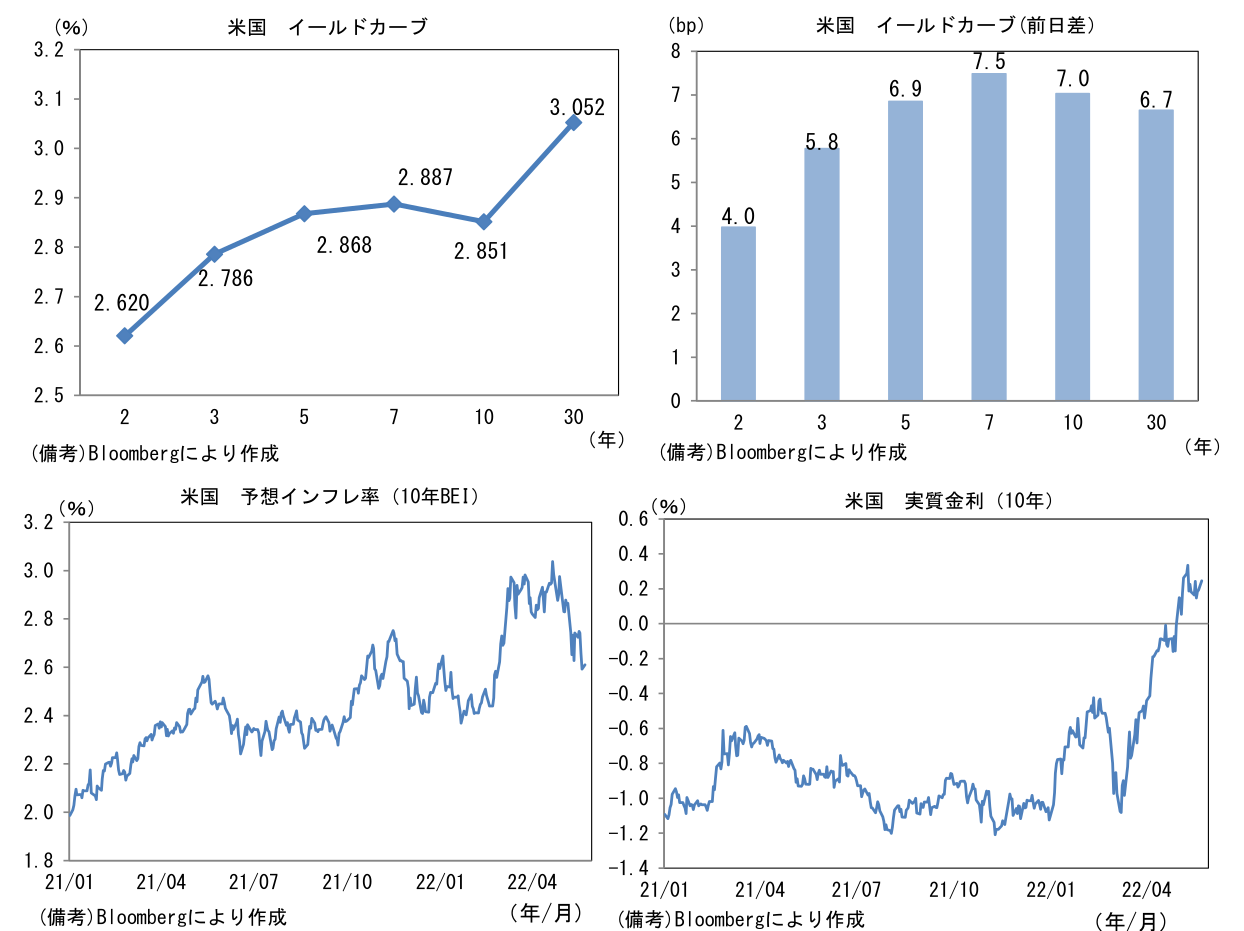

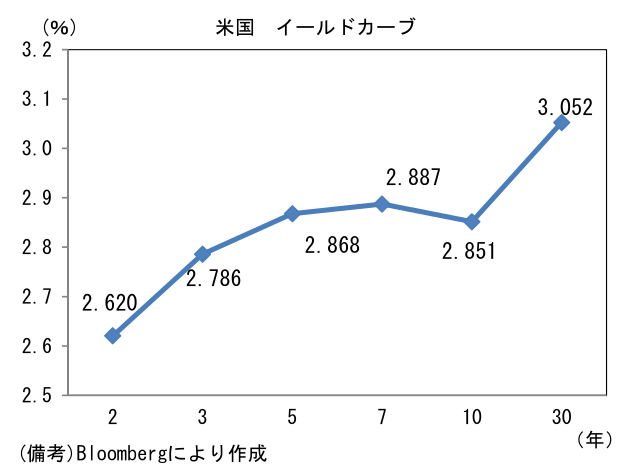

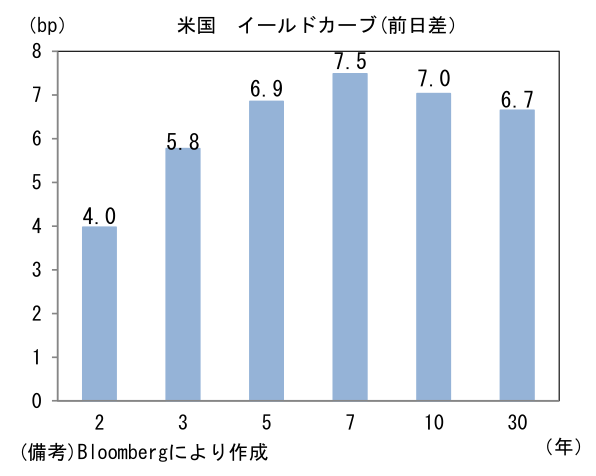

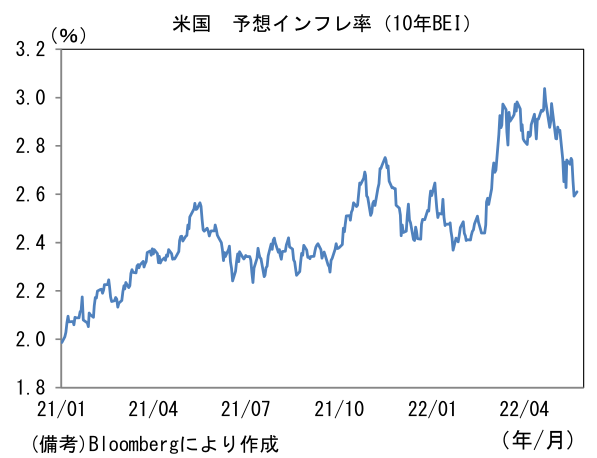

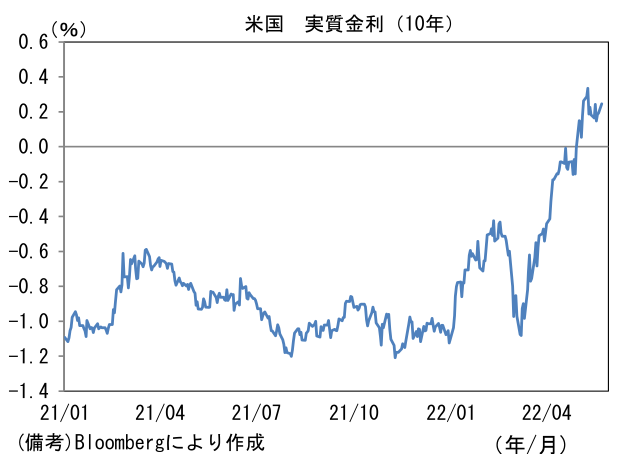

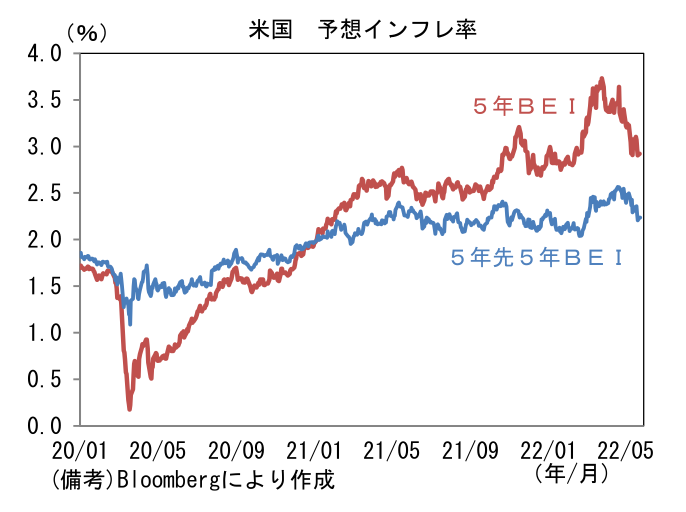

- 米金利はベア・スティープ化傾向。債券市場の予想インフレ率(10年BEI)は2.610%(+1.8bp)へと上昇。実質金利は0.245%(+5.3bp)へと上昇した。

- 為替(G10)はUSDが最弱。USD/JPYは127後半で一進一退。コモディティはWTI原油が110.3㌦(▲2.9㌦)へと低下。銅は9548.0㌦(+126.0㌦)へと上昇。金は1847.8㌦(+5.7㌦)へと上昇。

注目点

- 5月20日にブラード総裁は「利上げを前倒しし、インフレとインフレ期待を抑制できれば、それだけ状況の改善も進む。23、24年にはインフレがしっかり抑制され、政策金利を引き下げることもあり得る」と将来的な利下げの可能性を言及した。それに続いて23日はボスティック・アトランタ連銀総裁が9月の利上げ停止論を展開。6・7月FOMCにおける50bp利上げ実施を前提に「夏場を過ごし、政策に関してわれわれがどういった位置にいるかを考察した後は、多くのことがその時点で起きつつある現場の動きに左右されるだろう。私のモットーは観察と適応だ」、「インフレが現在とは違う方向に展開し始めた場合は、より積極的に動くことにオープンでなければならないだろう。検討対象から排除しているものは何もないことを明確にしておきたい」などと発言し、インフレが落ち着く気配をみせれば、速やかに金融引き締めの手を緩めるべきとの見解を示した。9月FOMCが「50bp派VS25bp派」の対決になると予想していた筆者にとって利上げ停止という選択肢は想定外であり、この点は意外であった。25bpに戻すくらいなら一層のこと利上げを停止した方が敏捷性に優れるという理解であろう。債券市場参加者の中長期的なインフレ予想を示す傾向にある5年5先予想インフレ率が安定する下で、ISM製造業景況指数や住宅関連指標(中古住宅販売、NAHB住宅市場指数)が下向き基調にあることを踏まえ、景気に配慮する構えを示したと考えられる。このようにFed高官の意見は多様性を取り戻しつつある。

-

他方、ECBラガルド総裁は「場外」の理事会において7月ECB理事会の利上げを既成事実化。総裁はブログで「APPを通じた資産購入は7-9月の非常に早い段階で終わると考えている。これにより、フォワードガイダンスに沿って7月理事会で金利を引き上げることが可能になる。現在の見通しに基づくと、7‐9月期末までにマイナス金利を脱却できる可能性が高い」として事実上利上げを宣言。これまで複数のECB高官が利上げに賛意を示していたことから、金融市場では7月の利上げ開始がコンセンサスとなり、年内マイナス金利解除が広く予想されていたため、もはや驚きは小さかったが、ブログ公表が伝わると欧州債金利は上昇し、EURが買われるといった反応がみられた。現在▲0.5%の中銀預金金利は7月と9月の理事会における25bp利上げを経てゼロに浮上した後、金融市場の織り込みが実現するならば年末時点で0.6~0.7%近辺に到達する。この間、50bpの利上げが俎上にのぼる可能性も否定できない。

-

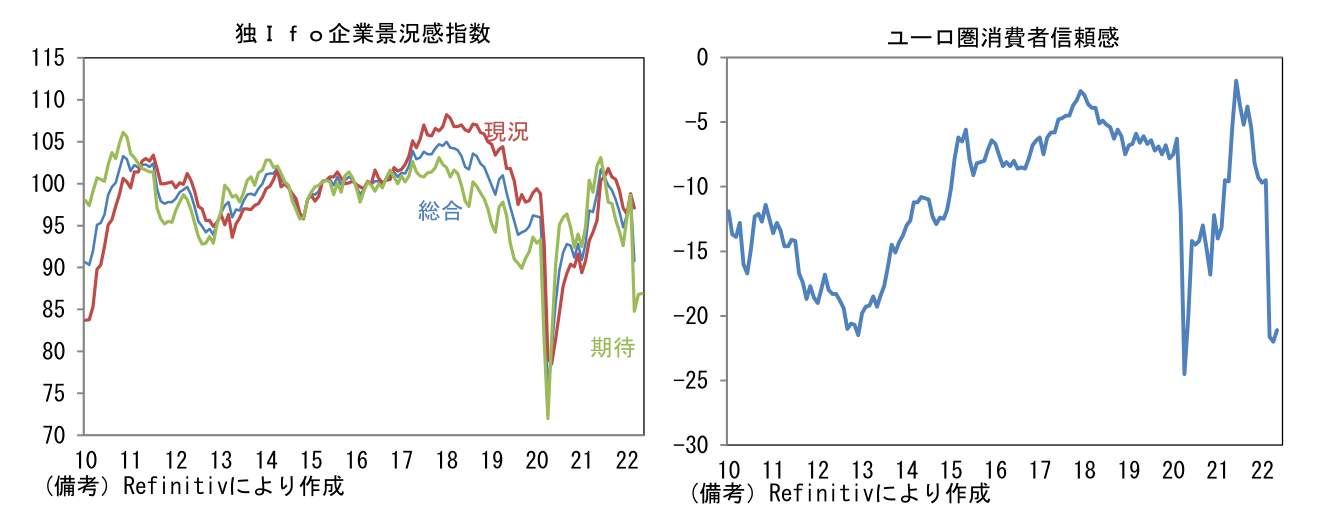

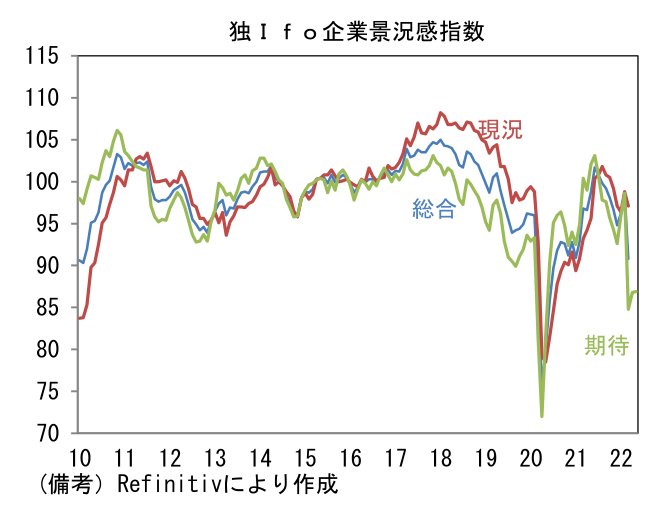

ユーロ圏の経済指標に目を向けると景気減速の足音が大きくなっている。5月23日に発表された5月Ifo企業景況感指数は93.0(4月:91.9)へと小幅に改善したとはいえ、依然として低水準にあり、期待指数は86.9と極めて弱い。また5月のユーロ圏消費者信頼感指数は2020年のボトム付近まで水準を切り下げている。果敢な利上げによってインフレが沈静化し、消費者マインドが改善すれば理想的だが、その間、金融市場ではリスク性資産が逆風に晒されるほか、企業は資金調達コスト増加に直面するなど、そこに至るまでの代償は大きい。金融市場目線では、米国の引き締め姿勢に変化の兆しが見えてきたことは安心材料だが、ユーロ圏の引き締め本格化は脅威になり得る。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般