- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.7%、S&P500は+0.6%、NASDAQは+1.3%で引け。VIXは27.0へと低下。

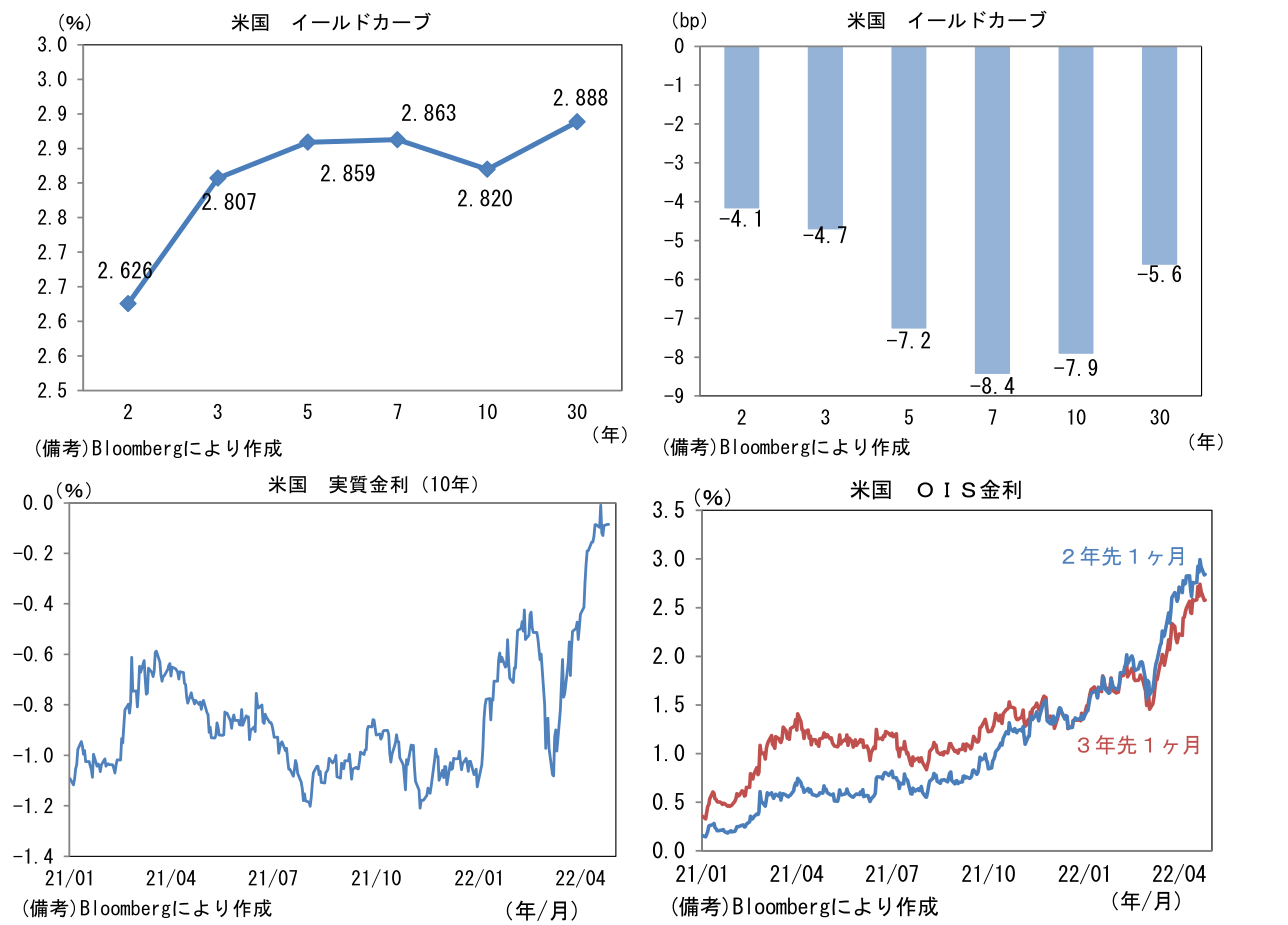

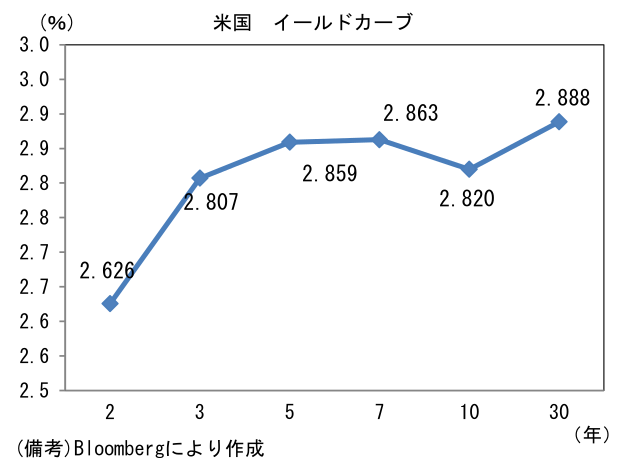

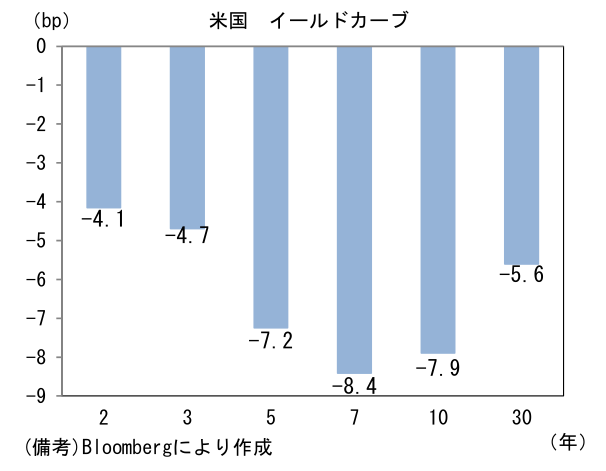

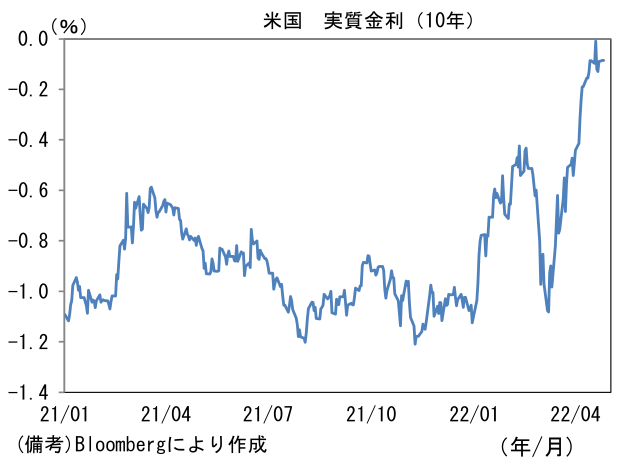

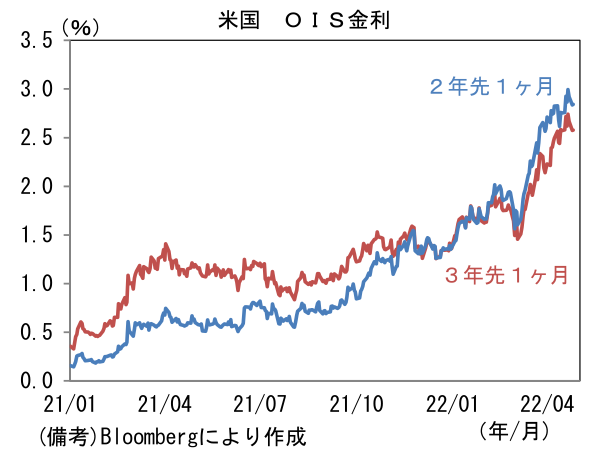

- 米金利カーブは5~10年ゾーンを中心に金利低下。債券市場の10年実質金利は▲0.085%(+0.4bp)へと小幅上昇。OIS金利は2年先、3年先(1ヶ月)が共に低下した。

- 為替(G10)はJPYが最強。USD/JPYは128半ばへと上昇。コモディティはWTI原油が98.5㌦(▲3.5㌦)へと低下。銅は9769.0㌦(▲341.0㌦)へと低下。金は1893.2㌦(▲37.8㌦)へと低下。

経済指標

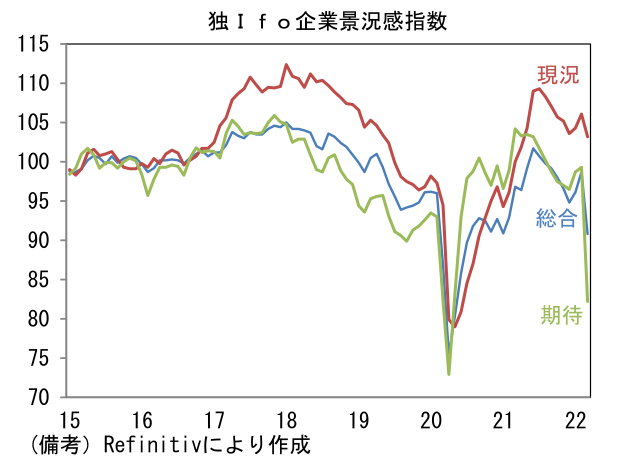

- 4月独Ifo企業景況感指数は91.8へと上昇し市場予想(89.0)を上回った。現況(97.0→97.2)と期待(84.9→86.7)が共に上昇。ウクライナ情勢緊迫化を受けた垂直的落ち込みの一部を取り戻したが、期待の水準は大幅に抑制されている。

注目点

-

現時点でFF金利先物は5月、6月、7月FOMCに3回連続の50bp利上げがあることを完全に織り込み、9月も50bpの利上げが濃厚であることを想定する水準にある。また後述するように75bpの利上げが今後現実味を帯びる可能性もあり、年末時点までの利上げ予想回数(25bp換算)は10回近くにまで高まっている。

-

金融市場が前のめり気味に織り込んだ予想をFedが追認することでコンセンサスを完成させるのが最近のパターンである。これに従えばFedは5月FOMCで50bpの利上げを決定すると同時に次回以降の複数回のFOMCにおいて50bp(以上)の利上げが継続することを示唆する可能性が高い。

-

なお、足もとで話題になっている75bp利上げについてはブラード・セントルイス連銀総裁の他に賛意を示している参加者は現れておらず、その可能性は低いと判断される。21日時点でパウエル議長が50bpの利上げを支持する考えを示しているほか、タカ派で知られるメスター・クリーブランド連銀総裁ですら22日時点で「大幅な動きを決定することは正しい方法とは思えない」として「現時点でそこまでする必要はない」との見解を示している。

-

もっとも6月、7月FOMCに向けてFedが75bp利上げに前向きな姿勢を示す可能性は否定できず、その点5月FOMC後の記者会見で何らかの情報発信があっても不思議ではないだろう。5月FOMCがタカ派サプライズになるとしたら「75bp利上げの示唆」がでた場合であろう。仮に75bp利上げに対して前向きな姿勢が垣間見えた場合、初期反応としては金利上昇・株価下落が想起される。

-

金融市場目線では、Fedが50bpの利上げを複数回実施した後、「利上げ幅を25bpに戻す理由」を見つけるタイミングを逃さないことが最も重要だろう。インフレ集中対応期間中は50bp以上の利上げが想定されるが、そうしたインフレ抑制再優先スタイルに変化が生じるタイミングで金融市場の潮目は大きく変化するだろう。米長期金利の上昇圧力が消沈し、株式市場におカネが戻ってくる。そうした観点から当面は、サプライチェーン、住宅価格(家賃)、賃金動向および人々の予想インフレ率を注視する必要がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般