- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 求められる長期的視点の物価高対策

- Economic Trends

-

2022.03.28

日本経済

新型コロナ(経済)

経済効果

経済理論

原油

イノベーション

岸田政権

ウクライナ問題

求められる長期的視点の物価高対策

~給付金や補助金より、省エネ支出促進のための減税や補助~

永濱 利廣

- 要旨

-

- ウクライナ戦争以前は国内の行動制限により景気低迷が続いたが、ウクライナ戦争以降は交易条件の悪化に伴う景気低迷が予想される。

- 円建てドバイ原油先物価格と交易利得(損失)の関係から、日本の交易損失は昨年10―12月期の年額▲9.5兆円の後、今年1-3月期には同▲13.2兆円まで拡大する。我が国経済に更なる所得流出圧力がかかることは間違いない。

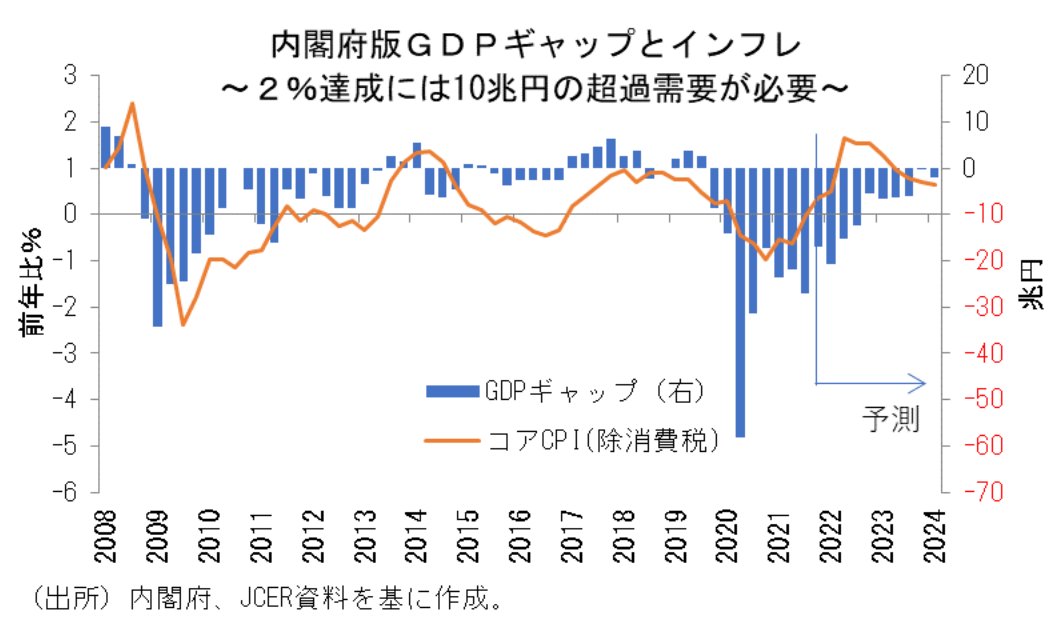

- 市場コンセンサス通りに今後もGDPが推移すると仮定して、その後のGDPギャップを推計すれば、今年1-3月期には▲3.7%(▲21兆円)に拡大し、予測期間最後の2024年1-3月期時点でもGDPギャップはプラスに転じないことになる。現時点で決まっている財政政策では力不足。

- 旧来型の給付金や補助金のような需要喚起の乏しい政策では、国民全体からの合意を得られにくい。給付金で負担を軽減するというより、家計や企業に省エネ関連の支出を促す減税や補助等により、需要喚起とエネルギー消費抑制の両立を目指す攻めの政策をとるべき。

- 耐震強化すべく老朽化した道路や橋梁の点検補修を前倒しすることや、国内の生産性を高めるための国際的な空港、港湾、鉄道、道路等の更なる整備や、光ファイバー網や電気自動車の充電インフラ整備等の更なる環境インフラ整備拡充も必要。

- これらの政策により、環境関連産業を更に伸張させることに加え、国内の潜在需要をいかに顕在化させるかが重要。

ウクライナ戦争以前と以降で異なる景気

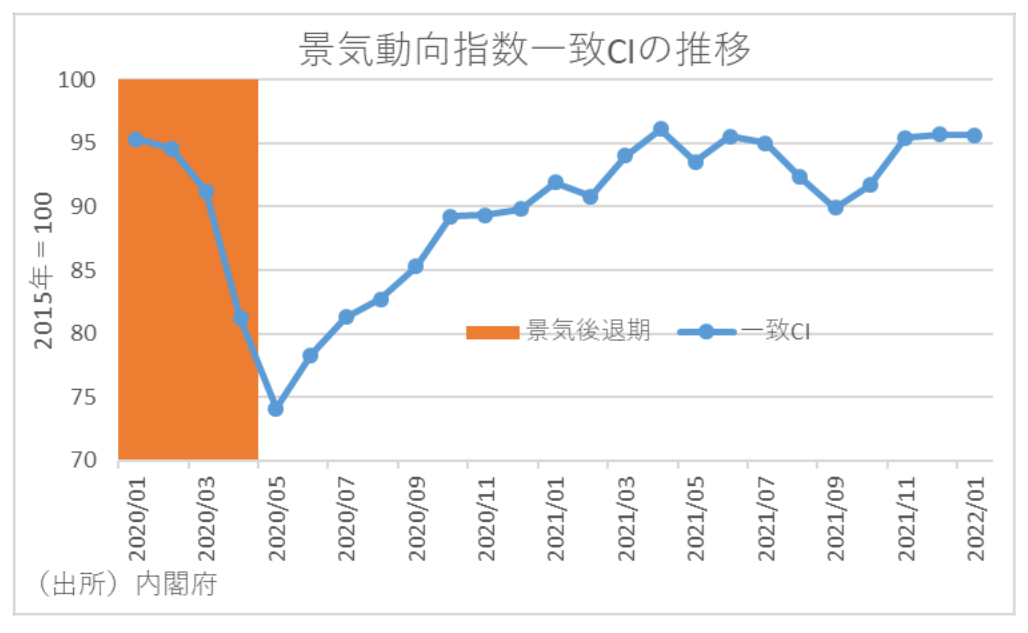

昨年5月から始まった景気の低迷は、ウクライナ戦争以前とそれ以降では全く局面が異なる。ウクライナ戦争以前とは、今年の2月までである。当時の景気下押し要因は、新型コロナウィルスの感染拡大によって行動制限が相次いで発出され、個人消費が急減したことであった。こうした中、世界的な半導体をはじめとした部品不足などの外的ショックが 追い打ちをかけた。

これに対して、ウクライナ戦争以降とは、ロシアへの経済制裁の影響が表れ始めた今年3月以降である。それまでも上昇していた原油価格が急激に上昇し、穀物価格も既往ピークの2008年の水準に近づくなど、今後の厳しさがさらに警戒される状況となっている。

このように、ウクライナ戦争以前は国内の行動制限による景気低迷に対し、ウクライナ戦争以降は交易条件の悪化に伴う景気低迷が予想される。

2年以上GDPギャップはマイナスの可能性

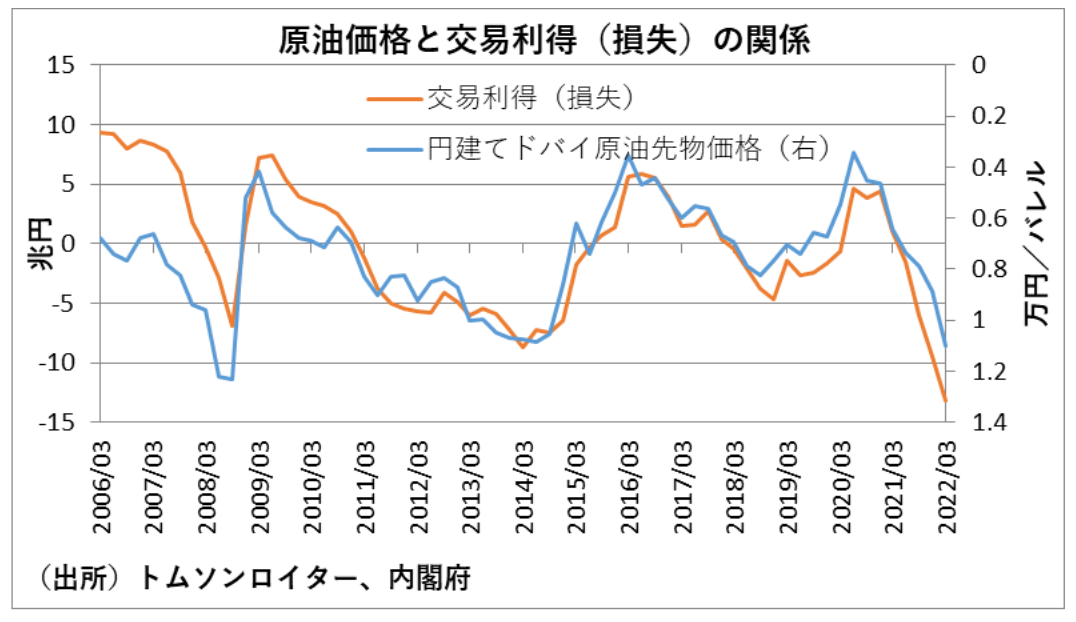

3月以降の更なる商品市況の上昇も明らかになっている。特に、円建てドバイ原油先物価格と交易利得(損失)の関係から浮かび上がる所得の海外流出額は度肝を抜くものである。仮にこれまでの関係通りに両者が今後も推移すると仮定すれば、交易損失は昨年10―12月期の年額▲9.5兆円の後、今年1-3月期には同▲13.2兆円まで拡大することになる。

こうした中、今回の景気低迷下で GDP ギャップのマイナス幅も拡大に転じそうだ。内閣府の試算によれば、直近2021年7-9月期のGDPギャップは▲4.8%(▲27兆円)に拡大しているが、既に公表されている2021年10―12月期のGDPに基づけば、同期のGDPギャップは▲3.1%(▲17兆円)に縮小すると試算される。

しかし、直近3月のESPフォーキャスト調査におけるエコノミストコンセンサス通りに今後もGDPが推移すると仮定して、その後のGDPギャップを推計すれば、今年1-3月期には▲3.7%(▲21兆円)に拡大し、その後は縮小するものの、予測期間最後の2024年1-3月期時点でもGDPギャップはプラスに転じないことになる。このように、我が国の需給ギャップが2年以上プラスに転じない可能性が高いことからすれば、現時点で決まっている財政政策では力不足感が否めないというのが現在の姿である。

コモディティーピークアウト後は再びデフレへ

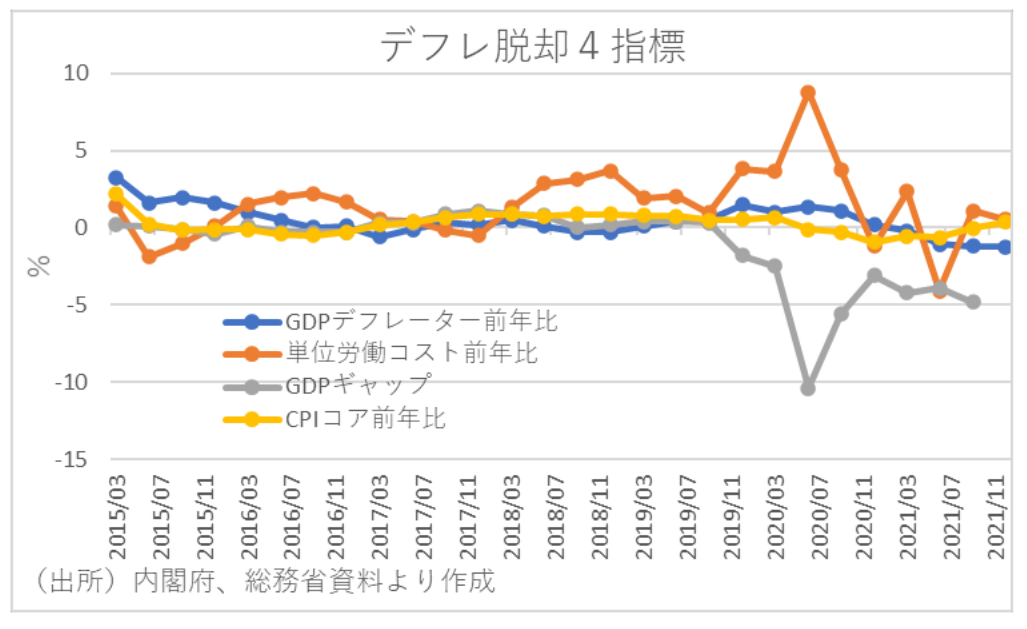

また、日本経済のデフレ脱却が遠のく可能性も相当高まっている。政府がデフレ脱却を判断する際に注目するとされてきた4つの指標に基づけば、直近となる昨年10―12月期時点でプラスとなっているのはコアCPI前年比と単位労働コスト前年比の2指標にとどまる一方で、先に見たGDPギャップとGDPデフレーターはむしろマイナス幅を拡大している。

そもそも、消費者物価指数(コアCPI)は対前年同月比でプラスになっているものの、その主要な要因は食料とエネルギー価格の上昇である。事実、CPIから食料とエネルギー価格を除くと、物価の上昇率はマイナスであり、本質的にはデフレから脱却できていないことが確認できる。また、そのような中で、特に消費者は輸入品の価格上昇等により節約志向を強めている。つまり、日本経済は輸入原材料の高騰によって物価が一時的に上昇しているだけであり、その影響が剥落すると再びデフレの状態に戻る可能性が高いといえよう。加えて、GDPギャップがこのままでは2年以上マイナスが続くとなれば、デフレ圧力が更に加速することはほぼ間違いないといえる。

力強さに欠ける我が国の財政措置

以上を踏まえ、日本政府はこれまでの経済情勢に対する見方を早急に改めなければならない。

まず、政府の来年度の経済成長率+3.2%という見通しはかなりの確度で下方修正される可能性が高い。というのも、仮に 1-3 月期の成長率が前期比マイナスとなれば、その後に相当の政策効果があっても+3%台の成長は厳しいといえる。なお、先のESPフォーキャスト調査に基づけば、ウクライナ戦争の影響が十分織り込まれていない中でも22年度の成長率が+2.6%程度、23年度が同+1.6%程度と予測されている。

こうした中、岸田政権発足後に打ち出された経済対策は、確かに表面上の財政支出額は55.7兆円と大きいが、過去計上分の合算や枠のみの確保で使い道が定まっていない予算も計上されており、規模を必要以上に大きく見せている傾向がある。実際、補正予算に伴い新たに追加された国債発行額は+22兆円程度にとどまっている。

このように、岸田政権は来年度予算も含めて財政措置を打ち出しているが、筆者の試算によるGDP押し上げ効果は最大で見積もっても+7兆円程度である。つまり、現時点で公表されている政府の経済対策では需要不足を解消するには力不足といえる。

早急に求められる省エネ対策の加速

こうした厳しい経済環境の中で、日本経済にとってどのような対策が必要なのだろうか。 そこで、世界基準に即した経済対策に軌道修正すべく、海外の財政措置を参考にしながら、以下では政府に求められる対応策について提案したい。

こうした状況を受けて、岸田首相はウクライナ情勢に伴う物価高などを踏まえた新たな経済対策について既に検討をはじめており、現時点で報道されている情報に基づけば、これからさらなる深刻化が予想される化石燃料や穀物の価格上昇への対応となりそうだ。そして、具体的なメニューとしては、現在実施されている石油元売り業者への補助金の継続や、家計向けの給付金等が報道されており、4月中にも内容がまとまり、決定される見込みとなっている。

しかし、旧来型の補助金や給付金のような需要喚起の乏しい政策では、国民全体からの合意を得られにくいだろう。こうした政策では、一時的なエネルギーや食料支出の負担軽減にしかならないため、政府は補助金や給付金より、省エネ耐久財の更なる普及や、省エネ向けの設備投資等を更に促す攻めの政策をとるべきだろう。

そこで参考になるのが、リーマンショック後に世界で実施されたグリーン・ニューディール政策である。具体的には、給付金で負担を軽減するというより、家計や企業に省エネ関連の支出を促す減税や補助等により、需要喚起とエネルギー消費抑制の両立を目指す政策である。

特に海外の取り組みと比べると、日本はこの点で出遅れていることからすれば、海外の対策に倣った住宅や公共施設への省エネ設備の導入拡大や、エコカーや省エネ家電への買い替え促進策への支出を拡充すること等を提案したい。

また、環境・省エネに関する投資が促進されれば、雇用や所得環境にも好影響が及ぶことが期待される。更に海外からの省エネ関連需要も加われば、日本経済を牽引してきた加工組立産業もさらに競争力を高めることができる可能性がある。つまり、環境・省エネ消費や投資を起点として環境関連産業を活性化させることができれば、需要を創出して経済が成長することにもつながる期待が持てる。

こうした視点からも、政府には給付金や補助金などによる一時的な痛み止めではなく、環境・省エネ投資に対する減税や補助等によって、投資を促すことなどが求められるといえる。

また、各国の政策のもう一つの視点は国民生活の「安心」「安全」であり、社会的インフラの充実がそのための基礎であることに異論の余地は無いだろう。その社会的インフラが老朽化していることからすれば、将来必ず行わなければならないインフラ更新の前倒しも合意が得られるのではないか。

具体的には、耐震強化すべく老朽化した道路や橋梁の点検補修を前倒しすることが挙げられる。更に、国際競争力向上のためにも、国内の生産性を高めるための国際的な空港、港湾、鉄道、道路等の更なる整備や、光ファイバー網や電気自動車の充電インフラ整備の更なる拡充等が必要である。

もちろん、経済が正常化すれば財政再建は必要である。しかし、効果的に財政出動をするためには、需要喚起が見込める省エネ対策を思い切って加速させ、将来やらなければならないことをこの際前倒しすることも必要であろう。これらの政策により、環境関連産業を更に伸張させることに加え、国内の潜在需要をいかに顕在化させることが重要である。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

関連テーマのレポート

-

エンゲル係数上昇の要因分解 ~食料品の相対価格上昇による係数押上を消費性向の上昇が抑制~

日本経済

永濱 利廣

-

「責任ある積極財政」に対する誤解 ~エクスパンショナリー(拡張的)ではなくプロアクティブ(先見的・戦略的)~

日本経済

永濱 利廣

-

2026年マーケット展望 ~物価高に賃金が追い付く金利ある世界で意識すべき投資のポイント~

日本経済

永濱 利廣

-

新たな財政目標指標の提案とその意味合い ~「緊縮」から「成長」へのパラダイムシフト~

日本経済

永濱 利廣

-

どうなる?2026年の物価と家計負担! ~25年から4人家族で約8.9万円増加の可能性。物価高対策で同▲2.5万円負担減~

日本経済

永濱 利廣