- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ウクライナ問題の激化であらためて考えるロシア経済の「体力」

- World Trends

-

2022.02.24

新興国経済

原油

新興国金融政策

ロシア経済

為替

国際的課題・国際問題

ウクライナ問題

ウクライナ問題の激化であらためて考えるロシア経済の「体力」

~短期的には持ち応える余力はある一方、外交努力とロシア国内世論双方の「落としどころ」が重要に~

西濵 徹

- 要旨

-

- ロシア・プーチン政権によるウクライナ「侵攻」を受け、ウクライナ問題は深刻化している。欧米は経済制裁の強化に動くも現時点では「決定的」なものは避けられているが、事態が一段と深刻化すれば苛烈な制裁に動く可能性は残る。米ドル決済停止は「抜かずの宝刀」とみられるが、今後はロシア経済の「体力」に注目が集まろう。過去の欧米による経済制裁では外貨準備は減少したが、当時は固定相場制のほか、SWFの取り崩しが影響した。他方、足下では対外準備資産の2割を金が占めるほか、外貨準備も米ドル以外にも分散を進めている。短期的には持ち応える体力は充分な一方、長期化すれば体力が蝕まれるとともに、経済の疲弊が不満噴出に繋がる可能性もある。その意味では、ウクライナ問題の「落としどころ」が重要になると言えよう。

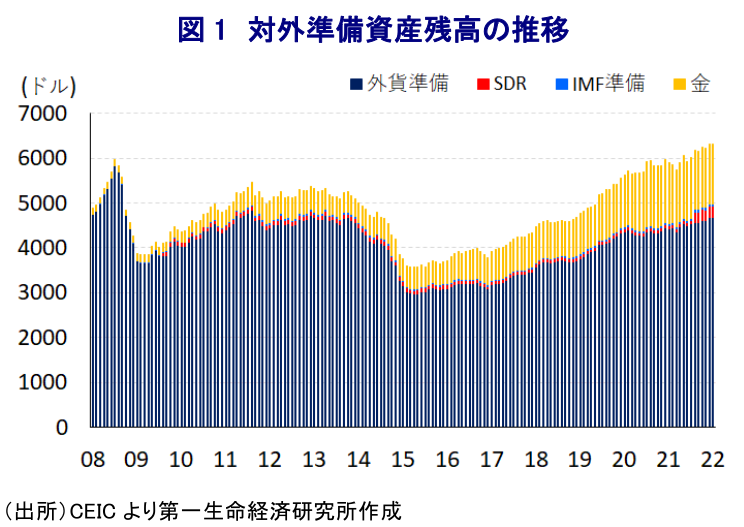

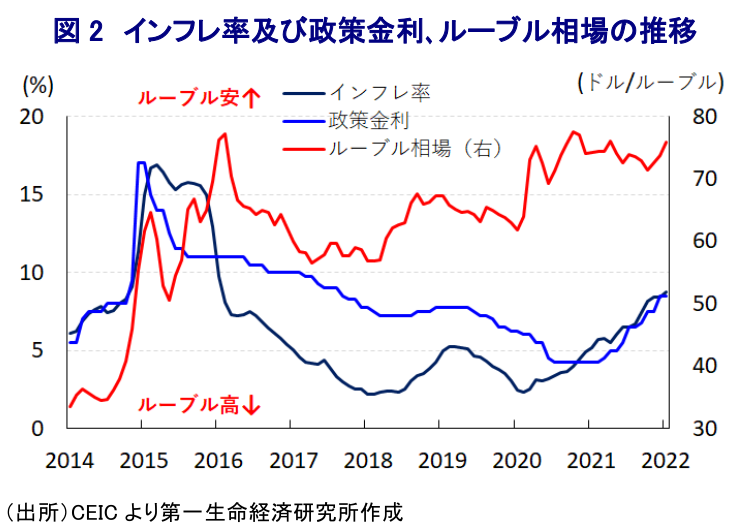

ロシア・プーチン政権によるウクライナ東部の親露派地域(ドネツク人民共和国とルガンスク人民共和国)による独立の承認とともに、ロシア軍に対する同地域における『平和維持活動』を目的とする派兵命令をきっかけに、ウクライナ問題は一段と深刻化することが避けられなくなっている。欧米諸国はロシアによる一連の決定を受けて、金融関連を対象とする追加経済制裁を決定したほか、日本もこれに追随する形でロシアに対する経済制裁の発動に動いている。ただし、現時点において欧米諸国が提示している制裁内容はロシア経済に対して『決定的』に悪影響を与える類のものではない一方、今後の動向如何では一段と厳しい制裁に移行する可能性を示唆したものと捉えられる。その一方、ロシアにとってウクライナを巡る問題は『安全保障上の問題』であることに加え、一連の動きを巡ってはプーチン政権の支持層である強硬右派の動きが判断を左右していることを勘案すれば、経済制裁の影響を警戒して手を引く類のものではないと捉えられる(注1)。その意味では、先行きにおける事態が一段と深刻化する可能性が考えられるとともに、そうした動きを受けて欧米諸国による経済制裁が一段と苛烈なものに発展していくことも考えられる。なお、現時点において最も厳しい制裁と考えられるのは、ロシアの個人及び企業、金融機関を対象とする米ドルの取り扱い停止であるが、現実問題としてSWIFT(国際銀行間通信協会)からロシアに関連する取引を厳密に排除することは極めて難しい一方、仮にそうした対応が採られれば貿易決済を目的とする米ドルの利用が不可能となる。そうなれば、ロシアの財輸出を巡っては8割以上を原油や天然ガスのほか、貴金属やレアメタルをはじめとする鉱物資源、希ガスなどが占める上、それらの大宗は米ドル建で取引されていることを勘案すれば、取引そのものが困難になることは避けられない。また、これらの供給が滞る事態となれば、国際金融市場においてはこれらの鉱物資源価格が急激に上昇することも予想されるほか、供給源によって世界的に供給不足が続く半導体の生産に悪影響が出るなど、様々な面で世界経済に波及する可能性が高まる。その意味においては、欧米諸国によるロシアに対する一段の経済制裁の発動は翻って世界経済に甚大な悪影響を与えることが懸念されるなど『抜かずの宝刀』と捉えることも出来よう。なお、ロシアによる行動がエスカレートするなかで懸念されるのが、欧米諸国などによる経済制裁が強化されるとともにロシアの企業及び金融機関による対外的な取引が狭められるなかで資金繰りを満たすことが出来るか否かを示すロシア経済の『体力』になろう。外貨準備高をはじめとする対外準備資産の動きをみると、欧米諸国による経済制裁が開始されるきっかけとなったジョージア(グルジア)侵攻に動いた2008年には、その後の世界金融危機による国際金融市場の動揺も重なり外貨準備が大幅に減少する事態に見舞われたほか、追加制裁が行われたクリミア侵攻の2014年も同様に外貨準備は減少した。こうした事態に見舞われた背景には、当時の通貨ルーブルは米ドルとの固定相場制(ペッグ制)を敷いており、資金流出によりルーブル相場に対する調整圧力が強まった際に為替介入による通貨防衛を迫られたことが影響したと考えられる。なお、ルーブル相場を巡っては2014年11月に変動相場制に移行したものの、長期に亘る国際原油価格の低迷や財政下支えを理由とするソブリン・ウェルス・ファンド(SWF)の『取り崩し』も影響して外貨準備は伸び悩む推移が続いた。しかし、ここ数年は外貨準備の運用通貨を米ドルからユーロや人民元など他の通貨に分散させる動きをみせているほか、対外準備資産の一部として金を積み上げており、足下においては対外準備資産の2割強を金が占めるなど『防衛』を進めてきたとみられる。流動部分に当たる外貨準備についても月平均の輸入額の19.2ヶ月分に相当すると試算されることを勘案すれば、ロシアの外貨資金繰りに対する懸念が早々に顕在化するリスクは極めて低いと捉えることが出来る。他方、欧米諸国による経済制裁の動きが強化されれば、ロシアにとって主な貿易相手は中国に限られる一方、中国の資源需要が欧米諸国向けの減少をカバー出来るとは見通しにくく、SWFのさらなる取り崩しを迫られるほか、ロシア国内では様々な物品の供給不足によりインフレが昂進することも考えられる。ロシアでは昨年来、インフレ昂進を理由に中銀が断続的な利上げ実施に動いており、物価高と金利高が共存するなど景気に冷や水を浴びせる懸念が高まっているが、こう着状態が長期化することによりルーブル安が進めば輸入物価も押し上げられるなど、国内景気を取り巻く状況が一段と厳しさを増すことは避けられそうにない。短期的にみればロシア経済が持ちこたえる余力は充分にあると捉えられる一方、長期戦となれば体力は着実に蝕まれるとともに、経済の疲弊が進むことで不満が高まるなどその『副作用』が顕在化することも考えられる。その意味では、外交努力と同様にロシア国内における『落としどころ』がこれまで以上に重要になると捉えることが出来よう。

注1 2月22日付レポート「ウクライナ問題は先がみえないなかでロシアの行く先はどうなるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹