- HOME

- レポート一覧

- 経済分析レポート(Trends)

- テーマ:「まん延防止」再延長の影響

- Economic Trends

-

2022.02.07

日本経済

新型コロナ(経済)

経済効果

経済理論

岸田政権

テーマ:「まん延防止」再延長の影響

~春闘への悪影響を通じて、来年度の賃金にも影響する可能性~

永濱 利廣

- 要旨

-

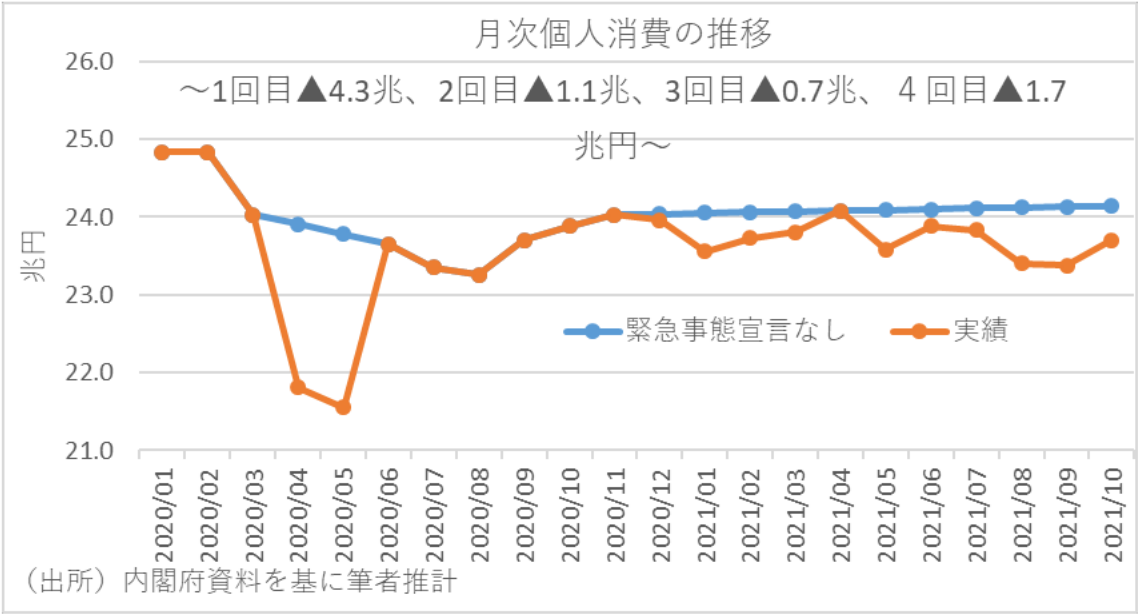

- 過去のGDP個人消費と消費総合指数に基づけば、2021年9月の個人消費は、緊急事態宣言がなかった場合を想定すれば▲0.8兆円(1日当たり250億円)程度下振れしたと試算される。

- まん延防止発出35都道府県で2月27日まで延長され、その際の消費押し下げ圧力を前回の緊急事態宣言の半分程度と仮定すれば、マクロの個人消費押し下げ効果は▲5,065億円程度、GDPの減少額は▲4,356億円程度と計算される。これにより2022年1-3月期のGDPを▲0.3%程度押し下げることになり、年率換算では▲1.3%程度押し下げる計算になる。それに伴う3か月後の失業者の増加規模は+1.9万人程度と試算される。

- これから春闘が本格化するタイミングでの延長は、組合側の交渉に悪影響を及ぼす可能性もある。実際に春闘への悪影響が顕在化すれば、来年度の賃金の下押し圧力になる可能性があり、影響も長期化することを警戒すべき。

- コロナショック前の水準まで賃上げ率が戻ることはなかなか難しい。背景には、ウィズコロナで各企業の回復度合いがまだら模様なことがあり、以前のような業界横並びや一律賃上げは困難な状況にある。足元では、輸入品の価格上昇などにより業績が圧迫されていることに加え、オミクロン株の感染拡大により、年明け以降に経済が再減速している。

- 仮に今月中にオミクロン株の感染拡大が収束に向かったとしても、新たな変異株の感染拡大が懸念される中では、企業も来期の業績計画には慎重にならざるを得ない。岸田政権は賃上げ優遇税制などにより賃上げ率目標を3%に掲げていたが、実際は2%程度にとどまる可能性が高い。

はじめに

全国的に新型コロナウィルスの感染拡大が続く中、緊急事態宣言に準じる「まん延防止等重点措置」(以下、まん延防止)がこれまで35都道府県に発出されているが、13日までが期限となっている東京や愛知など13都県について期限を2週間程度延長する方向で検討に入った。

こうした改正新型インフルエンザ等対策特別措置法に基づくまん延防止が導入されたとしても、コロナ4段階ステージ指標の「ステージ3」での発出となるため、「緊急事態宣言」ほどの経済活動抑制圧力とはならないだろう。しかし、過去の緊急事態宣言により、その後の経済が大きく悪化したことからすれば、経済活動自粛の悪影響が出ることは確実だろう。

35都道府県2月27日まで発出で個人消費▲5,000億円以上減

過去の緊急事態宣言発出に伴う外出自粛強化により、最も悪影響を受けたのが個人消費である。そして、実際に過去のGDPにおける個人消費と消費総合指数に基づけば、2021年9月の個人消費は、緊急事態宣言がなかった場合を想定すれば、▲0.8兆円程度下振れしたと試算される。こうしたことからすれば、昨年9月の緊急事態宣言に伴うマクロ的な個人消費押し下げは一日当たり▲250億円程度だったことが推察される。

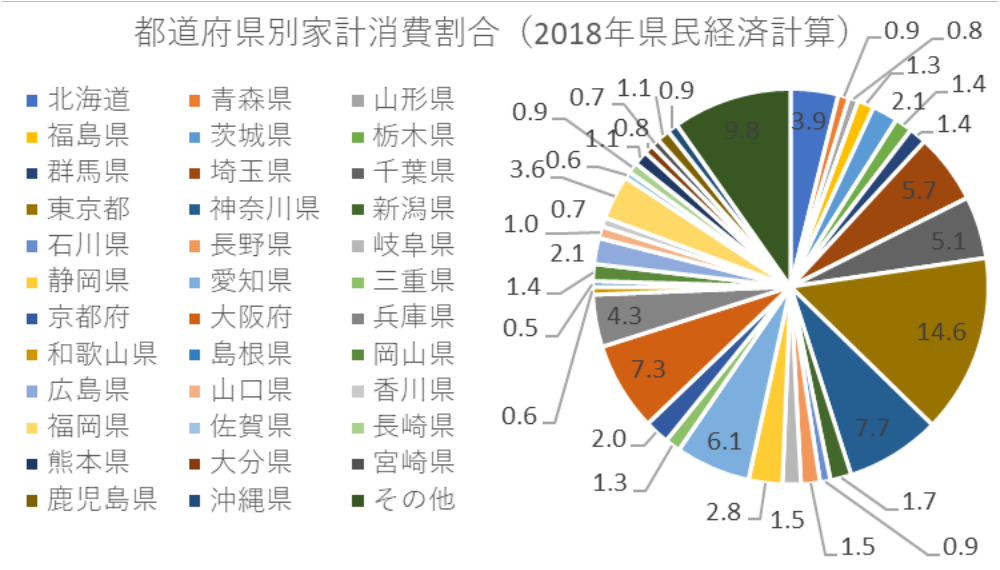

そこで、今回のまん延防止発出の影響を試算すべく、直近2018年の県民経済計算を基に家計消費の全国に占める昨年9月時点での緊急事態宣言発出地域の割合を算出すると計77.9%となる。

一方、今回の発出地域の個人消費割合は全国の90.2%になる。ただ、このまま全地域で2月27日まで期限が延長されることになれば、今回のまん延防止は35都県に平均5週間程度の発出になる。このため、35都府県の消費押し下げ圧力を前回の緊急事態宣言の半分程度と仮定すれば、マクロの個人消費押し下げ効果としては、250億円/2*35日*90.2/77.9=▲5,065億円程度になると試算される。

しかし、家計消費には輸入品も含まれていることからすれば、そのまま家計消費の減少がGDPの減少にはつながらない。事実、最新となる総務省の2015年版産業連関表によれば、民間消費が1単位増加したときに粗付加価値がどれだけ誘発されるかを示す付加価値誘発係数は約0.86となっている。そこで、この付加価値誘発係数に基づけば、GDPの減少額は▲4,356億円程度と計算される。これにより2022年1-3月期のGDPを▲0.3%程度押し下げることになり、年率換算では▲1.3%程度押し下げる計算になる。

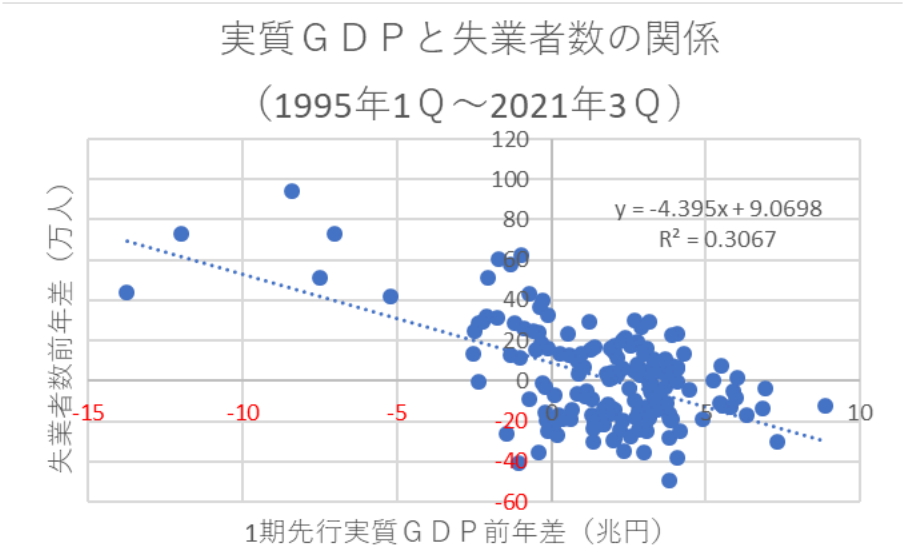

また、近年のGDPと失業者数との関係に基づけば、実質GDPが1兆円減ると1四半期後の失業者数が+4.4万人以上増える関係がある。従って、この関係に基づけば、35都府県でまん防が5週間発出されれば、それに伴う3か月後の失業者の増加規模は+1.9万人程度と試算される。

春闘に影響を及ぼす可能性

このように、35都道府県に平均5週間程度のまん延防止措置にとどまれば、マクロ経済に及ぼす影響は前回の緊急事態宣言ほどは大きくないと言えるかもしれない。しかし、これから春闘が本格化するタイミングでの延長は、組合側の交渉に悪影響を及ぼす可能性もある。このため、実際に春闘への悪影響が顕在化すれば、来年度の賃金の下押し圧力になる可能性があり、影響も長期化することを警戒すべきだろう。

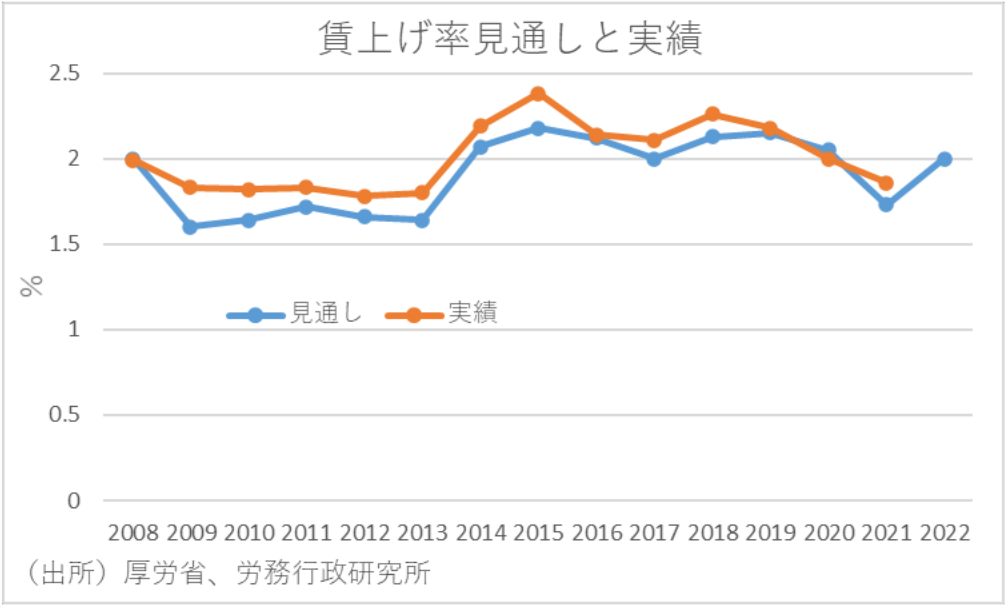

こうした中、今年の春闘を占う上で重要な調査が公表された。これは、労務行政研究所が毎年この時期に公表する『賃上げ等に関するアンケート調査』というものであり、労使や専門家400人以上に効いた賃上げ見通しの平均値が公表される。

これによれば、今年の賃上げ見通しは2.00%となり、昨年の平均値である1.73%を上回るという結果になった。本調査は、後に厚生労働省から公表される主要企業の賃上げ率実績と連動性が高いことからすれば、昨年の賃上げ率実績は1.86%だったが、今年はそれを上回る可能性が高まったと言える。

昨年の春闘は、コロナショックの影響を受けて業績が厳しかった企業が多かったことからベアを見送る企業が多く、ベースアップは皆無の状況だった。しかし今年度の企業業績は、全体で見れば昨年度よりは改善しているため、今年の春闘ではベアを復活させる企業も出てくることが予想される。

しかし、コロナショック前の水準まで賃上げ率が戻ることはなかなか難しいだろう。背景には、ウィズコロナで各企業の回復度合いがまだら模様なことがあり、以前のような業界横並びや一律賃上げは困難な状況にあるからである。

さらに足元では、輸入品の価格上昇などにより業績が圧迫されていることに加え、オミクロン株の感染拡大により、年明け以降に経済が再減速している。仮に今月中にオミクロン株の感染拡大が収束に向かったとしても、新たな変異株の感染拡大が懸念される中では、企業も来期の業績計画には慎重にならざるを得ないだろう。

こうした不確実性が高い中では、経営者側としてもこれまでの業績を反映しやすいボーナスは増やしやすいと思われるが、基本給は一旦上げるとなかなか下げにくいため、基本給まで増額することには慎重にならざるを得ないだろう。

本来なら、物価が上昇していれば組合側も賃上げ交渉しやすくなるはずだ。しかし、そもそも労働組合の組織率が低下していることに加え、今年度の消費者物価は携帯通信料の引き下げといった特殊要因で上昇率が▲1%以上も押し下げられているため、大きな援軍とならなそうである。

となると、岸田政権は賃上げ優遇税制などにより賃上げ率目標を3%に掲げていたが、実際は2%程度にとどまる可能性が高まったといえよう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最新レポート

-

24年度も旺盛な設備投資計画 ~新たな投資促進策で27年度115兆円目標も射程圏内の可能性~

日本経済

永濱 利廣

-

金利上昇で財政悪化の誤解 ~過去はむしろ金利上昇局面で財政改善、名目経済成長率と金利の関係が重要~

日本経済

永濱 利廣

-

日銀の政策修正が日本経済に及ぼす影響 ~マイナス金利解除、YCC 撤廃、リスク資産買い入れ終了のみなら限定的~

日本経済

永濱 利廣

-

3月短観から見た24年度業績見通し ~木材、人材派遣、その他情報通信、リース、石油・石炭で増益計画~

日本経済

永濱 利廣

-

インフレで大幅改善する政府債務残高/GDP ~「インフレ率を加味したPB」黒字化目標の検討を~

日本経済

永濱 利廣