- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.3%、S&P500は▲1.9%、NASDAQは▲2.7%で引け。VIXは28.90へと上昇。

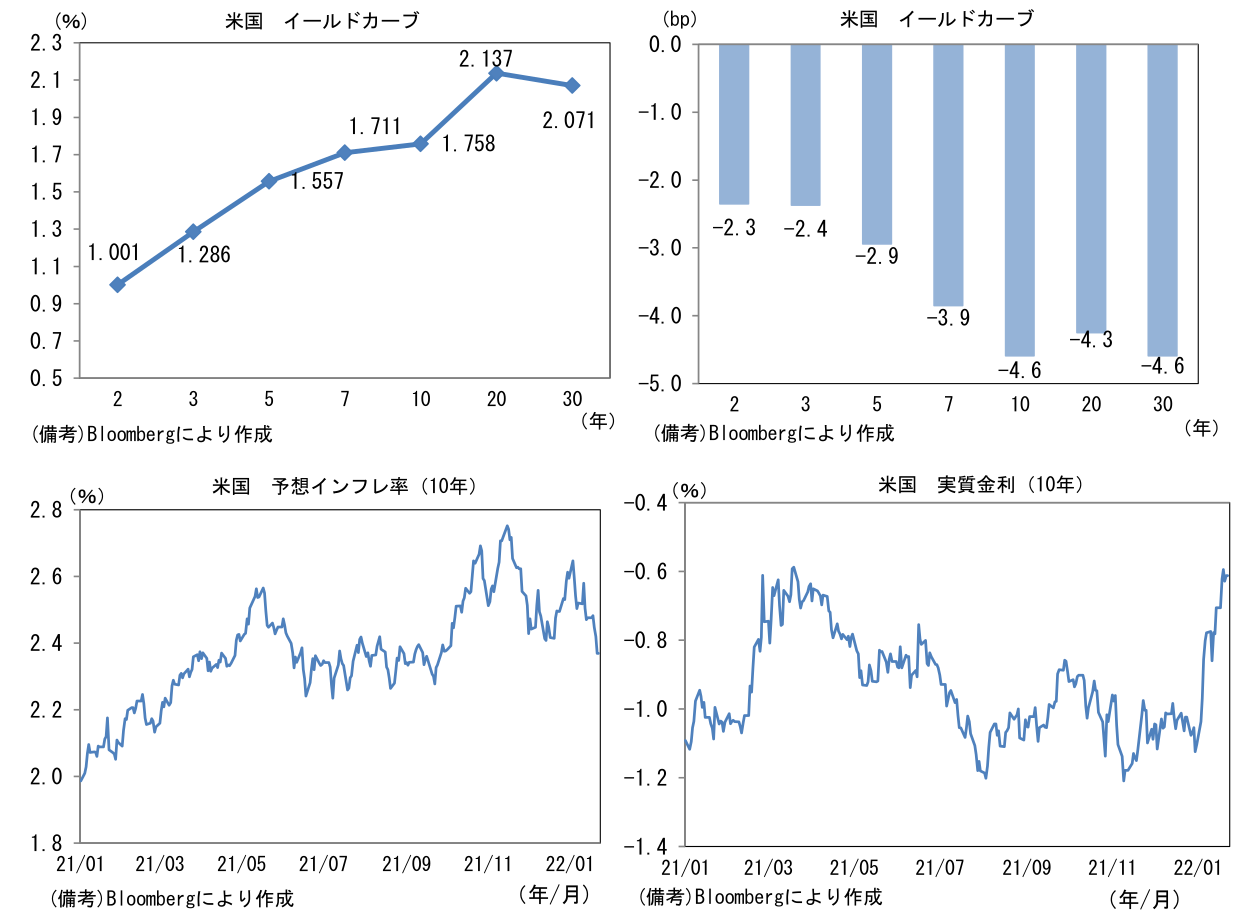

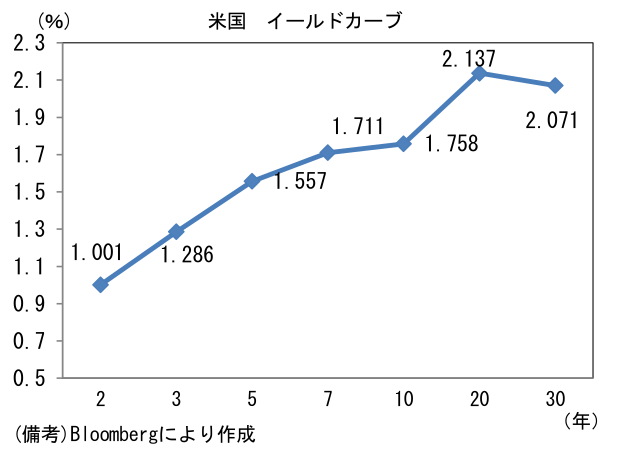

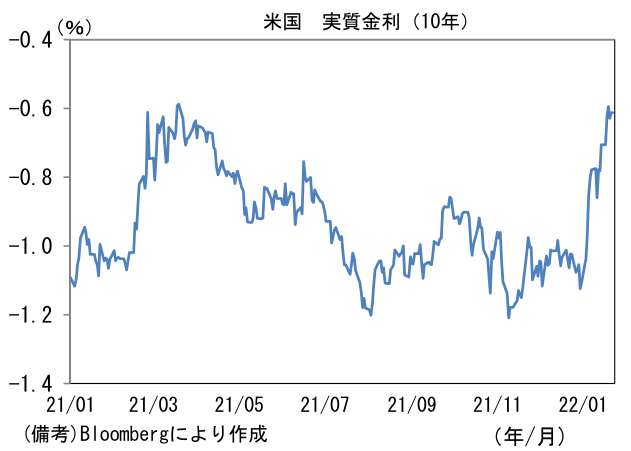

- 米金利はブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.369%(▲5.1bp)へと低下。債券市場の実質金利は▲0.612%(+1.6bp)へと上昇。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは113半ばへと低下。コモディティはWTI原油が85.1㌦(▲1.8㌦)へと低下。銅は9941.0㌦(▲49.0㌦)へと低下。金は1831.8㌦(▲10.8㌦)へと低下。

経済指標

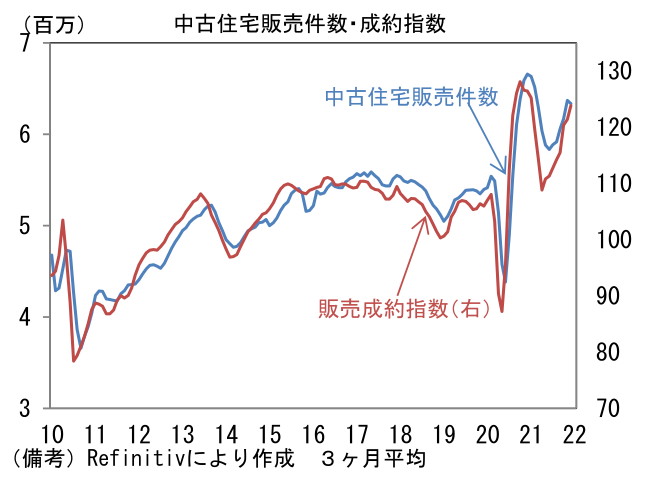

- 12月米中古住宅販売件数は前月比▲4.6%、618.0万件と4ヶ月ぶりに減少。3ヶ月平均でみれば依然上向き基調にあり、先行指標の販売成約指数も上昇しているが、最近の住宅ローン金利上昇に鑑みると先行きは鈍化が予想される。

注目ポイント

-

今週の FOMC(25~26日)では、3月FOMCにおける利上げが強く示唆さされる一方、重要な政策変更は3月に持ち越される可能性が高い。ただし、足もとではほんの数ヶ月前までなら「トンデモ予想」に分類されていた極タカ派な声も聞かれており、タカ派方向へのサプライズを否定することはできない。目先のインフレに対処したいFEDが1月FOMCで量的緩和の早期終了を決定する可能性はゼロではない(従来は3月終了予定)。既に金融市場で利上げ予想に基づく引き締め効果が顕在化し株価の下落が顕著になっていることに鑑みると、そうした過激な選択肢は排除されると期待されるが、一定の警戒は必要だろう。

-

「年4回以上」の利上げが示唆される可能性に注意したい。市場関係者のなかには2022年に5~7回の利上げ予想する声(米銀大手幹部)や、全8回のFOMCで利上げを予想する向き(米アセットマネジメントCEO@ブルームバーグ取材)もあり、そうした中で市場参加者の中心的シナリオとみられる「年4回」以上の利上げに含みを持たせるかもしれない。現時点でFF金利先物が織り込む2022年の利上げ回数は4回程度であるから、そうであれば中期ゾーンを中心に金利上昇圧力が働くだろう。

-

現在、市場関係者が警戒しているタカ派オプションとして3月FOMCにおける50bp利上げがある。2000年以降の利上げサイクルにおいて封じられてきた50bpの利上げを敢行することは金融市場への悪影響があまりに大きく非現実的な選択肢と考えられるが、一部市場参加者は50bp利上げを意識しているようだ。筆者は50bpの利上げによって今後の情報伝達が困難になってしまう弊害に鑑みて、その可能性は極めて低いと判断しているが、即効性のあるインフレ対策を求められているFEDがそうした過激策に触手を伸ばすことは否定できない。もう一つ考えられるのは3月に次いで5月の利上げを同時に示唆することだ。「インフレ集中対応」として年前半の引き締め幅を大きくすることには一定の合理性があり、そうした計画が1月FOMCで示唆される可能性はある。50bp利上げよりは実現可能性の高い選択肢だろう。

-

一方でハト派方向へのシグナルが出るとすれば、パウエル議長がインフレ沈静化の兆しに言及することであろう。いくつかのサーベイ指標ではサプライチェーン問題の緩和に伴い、仕入・販売価格がピークアウトしつつあることが示唆されている。また労働市場が回復を続けるなか、人手不足感の緩和を示唆する指標もある。その他では自動車生産が復調気配にあり、インフレの象徴的存在である中古車価格は今後低下が期待できる状況になりつつある。「パウエル・プット」と言われるほどハト派な姿勢が示されるとは考えにくいが、パウエル議長がこうしたインフレ沈静化の兆候に言及すれば、市場参加者が警戒するほどタカ派色の強いFOMCにはならないかもしれない。

-

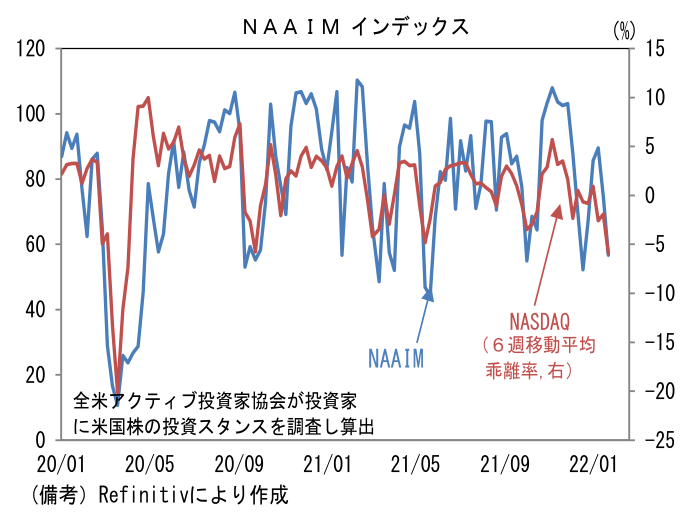

最後に1月FOMC後の金融市場の反応についてだが、それを読むのは「コインの裏表」を当てる感覚に等しい。その上で敢えて言うなら、株式市場は1月FOMC通過後に短期的なリバウンドを試す可能性がある。先週、アクティブファンドの投資態度を示すNAAIMインデックスは56.7へと低下し、2021年に何度かみられた反転上昇のポイントに近づいた。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般