- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、インフレへの警戒感を強めて7会合連続の利上げに加え、利上げ幅も拡大

- World Trends

-

2021.12.20

新興国経済

新型コロナ(経済)

バイデン政権

原油

新興国金融政策

ロシア経済

産油国経済

ロシア中銀、インフレへの警戒感を強めて7会合連続の利上げに加え、利上げ幅も拡大

~中銀総裁は追加利上げに含み、今後は物価高と金利高の共存による景気への影響にも注意~

西濵 徹

- 要旨

-

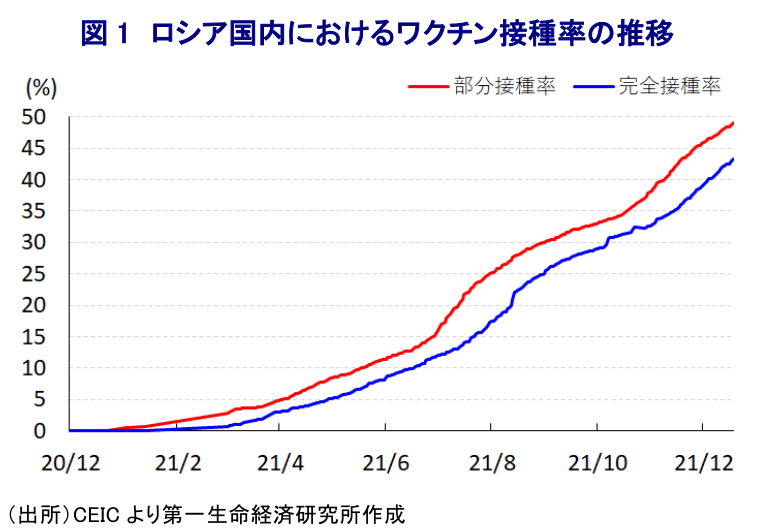

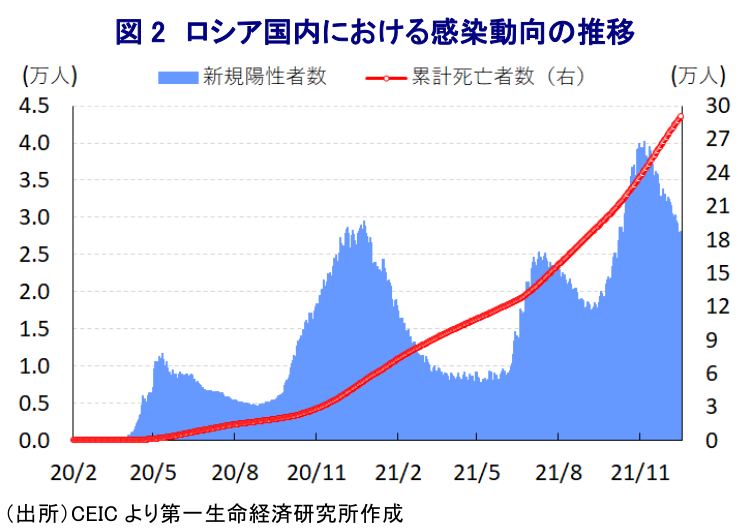

- ロシアはワクチン生産国ながら接種率は低調な推移が続いてきた。政府は接種加速に向けた取り組みを強化させており、足下では世界平均並みとなっている。ただし、9月以降は感染拡大の「第4波」が顕在化し、政府は10月末に「非労働日」の設定による行動制限の強化に追い込まれた。足下では新規陽性者数は頭打ちするも依然として高水準で推移しており、最悪期は過ぎているもののきびしい展開が続いていると言える。

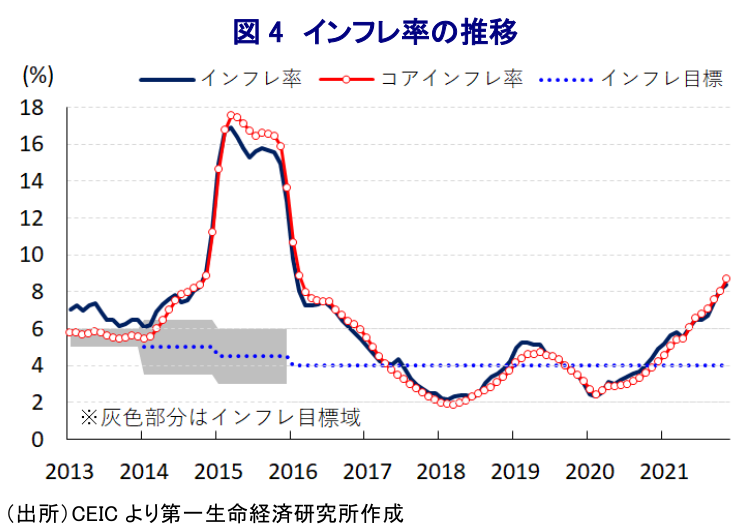

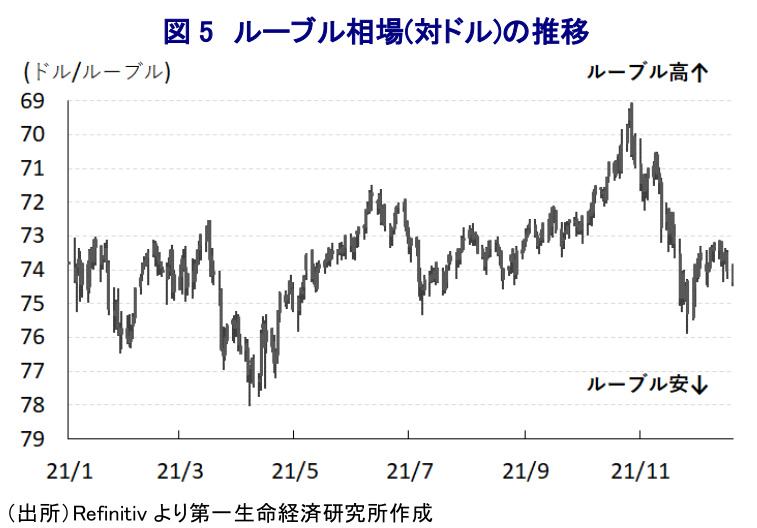

- 年明け以降のロシアでは、原油価格の上昇に加えて労働需給のひっ迫も理由にインフレが加速しており、中銀は3月以降断続的に利上げを実施している。10月会合では利上げ幅を拡大させるなど「タカ派」姿勢を強めたが、その後はルーブル安も物価に悪影響を与える懸念が高まるなか、中銀は18日の定例会合で7会合連続の利上げを決定し、利上げ幅を100bpに引き上げた。同行のナビウリナ総裁は次回会合以降の追加利上げを示唆するなど「タカ派」姿勢が続くと見込まれる。他方、非労働日実施の余波で企業マインドは頭打ちしており、今後は物価高と金利高の共存が景気に冷や水を浴びせることにも注意が必要と言えよう。

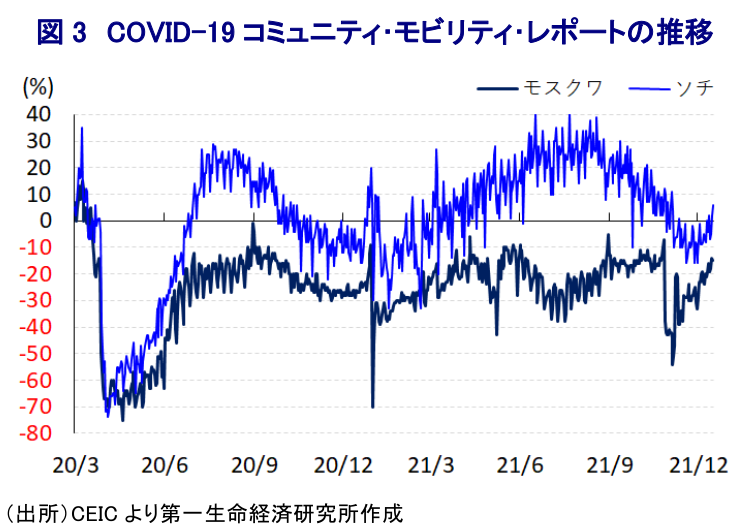

ロシアでは、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して、度々感染拡大の動きが広がる動きに直面する一方、世界初のワクチン(スプートニクV)の生産及び承認に加え、昨年末には接種が開始されるなど『ポスト・コロナ』に向けた動きが進むと期待された。しかし、同国はワクチン生産国ながら、今月18日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は43.34%と世界平均(41.54%)をわずかに上回る一方、部分接種率(少なくとも1回は接種を受けた人の割合)は49.02%と世界平均(50.11%)を下回るなど、ワクチン接種が進んでいるとは言いがたい状況にある。こうした状況を打開すべく、プーチン大統領など政府首脳は広く国民にワクチン接種を呼び掛けるとともに、飲食業などサービス業の従事者への事実上の強制接種の実施、店舗や公共交通機関などの利用を接種済の人に限定するほか、景品提供などによる誘導策も採られている。こうした動きも追い風に、足下では大きく遅れてきた接種率が上昇するなど一定の効果は上がっていると捉えられるものの、上述のように世界的にみれば見劣りする状況は変わっていない。さらに、世界的にはワクチン接種済の人に感染が広がるブレークスルー感染の動きがみられ、先進国を中心に追加接種(ブースター接種)の動きが広がるなか、同国においても10月以降追加接種が開始されているものの、今月18日時点における追加接種率は4.09%に留まるなど、ワクチンに対する信頼性の低さも影響して低調な推移が続いている(注1)。こうした状況も影響して、季節が秋から冬に移行するなど感染対策が難しくなるなか、ロシアでは9月以降新規陽性者数が再び拡大の動きを強める『第4波』が顕在化して過去の波を上回る事態となったことを受けて、プーチン大統領は10月末から全土を対象に『非労働日』を設定して企業に臨時休業を要請するとともに、感染動向が酷い地域ではさらなる強力な措置を可能とする事実上の行動制限を課す大統領令を発表した(注2)。こうした取り組みにも拘らず、その後の新規陽性者数は一段と拡大の動きを強めるとともに、新規陽性者数の拡大により医療インフラが脆弱な地方を中心に医療ひっ迫が顕在化するなど感染動向は急速に悪化する事態となった(注3)。ただし、先月上旬を境に新規陽性者数は一転して頭打ちするなど、感染動向の改善を示唆する動きがみられるものの、足下における人口100万人当たりの新規陽性者数(7日間移動平均)は200人前後で推移するなど、ピーク(269人:11月6日時点)を下回るものの依然として高水準での推移が続いている。なお、上述の非労働日の実施を受けて首都モスクワをはじめとする大都市部では人の移動に大きく下押し圧力が掛かる一方、南部のリゾート地であるソチでは来訪者数の増加を受けて人の移動に底堅い動きがみられるなど対照的な状況がみられたものの、足下においては行動制限が解除されていることを受けて総じて底入れの動きをみせている。感染動向は改善にほど遠い状況ながら人の移動が活発化しているほか、先月末に南アフリカで確認された新たな変異株(オミクロン株)が同国においても確認されるなど、感染動向を巡っては予断を許さない状況が続いている。こうした状況ではあるものの、政府は実体経済への悪影響を警戒してさらなる行動制限には及び腰となっており、足下では『最悪期』こそ過ぎるも厳しい展開が続く可能性がくすぶっている。

他方、昨年後半以降の世界経済の回復を追い風とする原油をはじめとする国際商品市況の上昇は世界的なインフレ圧力となる動きがみられるなか、ロシアにおいてもエネルギー価格の上昇圧力が強まっているほか、新型コロナ禍を経た労働需給のひっ迫なども影響してインフレ圧力が強まる動きがみられる。事実、ロシアのインフレ率は昨年末以降、中銀の定めるインフレ目標を上回る事態となったことを受けて、中銀は3月に2年3ヶ月ぶりの利上げ実施に踏み切るとともに、新型コロナ禍対応を目的に緩和方向に舵を切った政策スタンスの『中立化』を発表するなど金融政策の『正常化』に動いている(注4)。その後もインフレが昂進していることを受けて、中銀は断続的に利上げを実施するなど金融引き締めの度合いを強めているほか、10月末の定例会合では『第4波』と政府による非労働日設定に伴う実体経済への悪影響が懸念されるにも拘らず、利上げ幅を75bpに引き上げるなど引き締めペースの加速化を図るなど『タカ派』姿勢を強めてきた(注5)。こうした状況にも拘らず、11月以降は国際原油価格の調整の動きも追い風に通貨ルーブル相場に下押し圧力が掛かるなど、輸入物価を通じたインフレ昂進が懸念される動きが強まったほか、インフレ率、コアインフレ率ともに加速の動きを強めるなどインフレが警戒される事態となっている。こうしたことから、中銀は18日の定例会合において7会合連続の利上げ実施を決定するとともに、利上げ幅を100bpに拡大させるなど引き締めペースを一段と加速させており、これにより政策金利は8.50%と2017年9月以来の水準となっている。会合後に公表された声明文では、物価動向について「予想を上回るペースで推移している上、リスクは上方に著しく傾いており、目標から大幅に上回る推移が長期化する可能性がある」との見方を示すとともに、先行きについて「基本シナリオ通りに状況が進めば、今後の会合でさらなる利上げの可能性を排除しない」との考えを示すなど追加利上げの可能性を示唆している。一方、金融市場動向については「前回会合以降引き締まっているが依然として中立的であり、貸出や貯蓄行動への影響は限定的」との見方を示した上で、景気動向について「幅広い分野で拡大しているが、供給制約は依然根強いなか、急拡大する貸出や実質賃金の伸び、高いインフレ期待が消費活動を押し上げている」としつつ、「労働市場からのインフレ圧力が強まっており、外国人労働者の流入にも拘らず労働不足が続いている」との認識を示しつつ、「今年の経済成長率は+4.5%になる」との見通しを示した。なお、会合後に記者会見に臨んだ同行のナビウリナ総裁は物価動向について「足下の水準は極めて高く、われわれの決定は来年末までに目標値まで確実に低下させることを目標にしている」としつつ、物価見通しについて「来年には利上げサイクルによる効果が完全に可視化される可能性が高い」との見方を示した。足下のルーブル相場を巡っては、国際原油価格が上値の重い展開をみせていることに加え、米FRB(連邦準備制度理事会)による『タカ派』傾斜を受けた米ドル高圧力のほか、ウクライナ問題に加え、ロシア国内において『言論弾圧』が一段と強まる動きをみせるなど、EU(欧州連合)や米国との関係悪化に繋がる動きがみられるなかで下押し圧力が掛かるなど、物価動向に悪影響をあたえる動きがみられる。足下の企業マインドを巡っては、非労働日の実施の影響を受ける形で幅広く下押し圧力が掛かる動きがみられるほか、物価高と金利高の共存が景気に冷や水を浴びせる懸念もくすぶるなど、景気に対する不透明感が高まる可能性に注意が必要と言えよう。

注1 10月13日付レポート「ロシア、新型コロナ禍対策で改めて問われる「国民からの信用」」

注2 10月22日付レポート「ロシア、「民信なくば立たず」を地で行くなか、強制措置に訴えざるを得ず」

注3 11月11日付レポート「ロシア、「非労働日」実施も感染悪化に歯止めが掛からず」

注4 3月22日付レポート「ロシア中銀、インフレの顕在を受けて利上げとスタンス中立化を決定」

注5 10月25日付レポート「ロシア中銀、感染再拡大の悪影響を懸念も「タカ派」姿勢は変わらず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹