- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年3月までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.1%、S&P500は▲0.9%、NASDAQは▲2.5%で引け。VIXは20.60へと上昇。

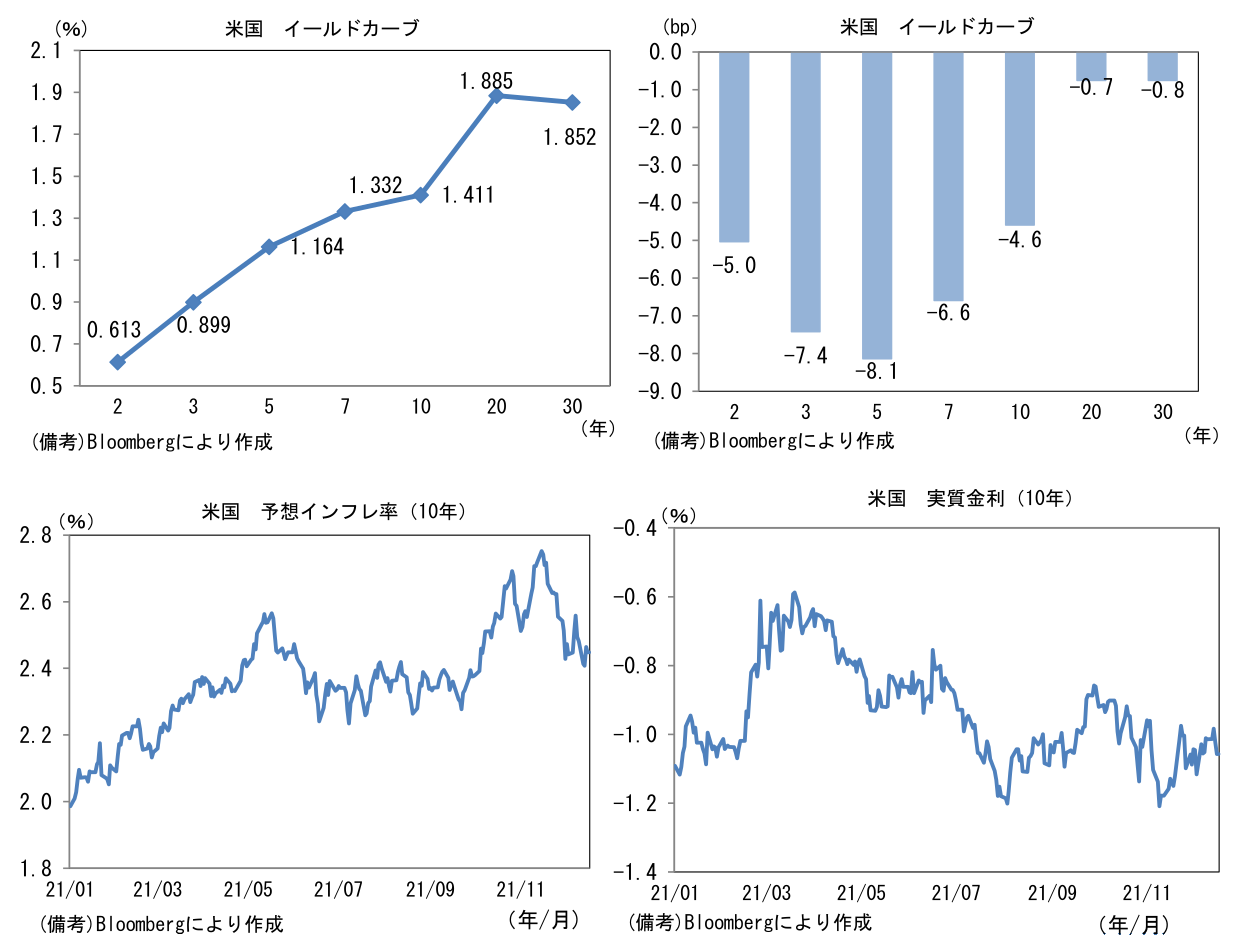

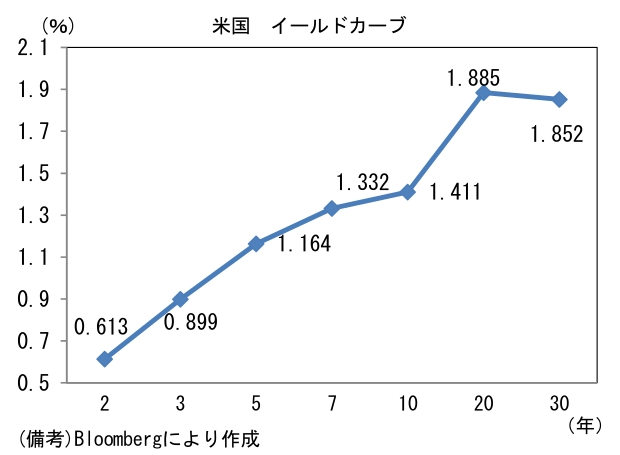

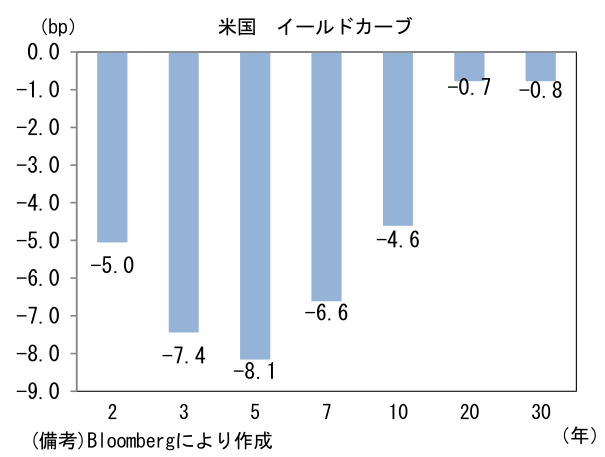

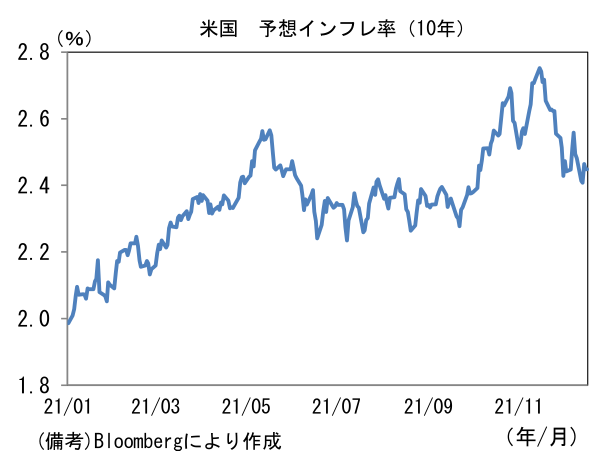

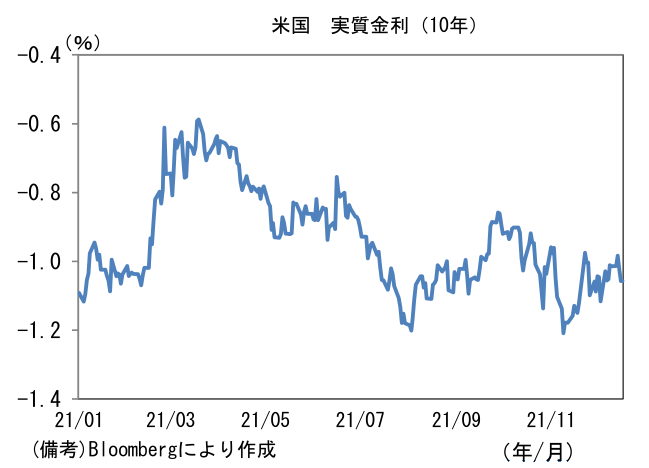

- 米金利カーブは中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.449%(▲1.5bp)へと低下。債券市場の実質金利は▲1.057%(▲3.4bp)へと低下。

- 為替(G10通貨)はUSD安傾向。USD/JPYは114近傍で一進一退。コモディティはWTI原油が72.4㌦(+1.5㌦)へと上昇。銅は9507.5㌦(+308.0㌦)へと上昇。金は1796.6㌦(+34.0㌦)へと上昇。

経済指標

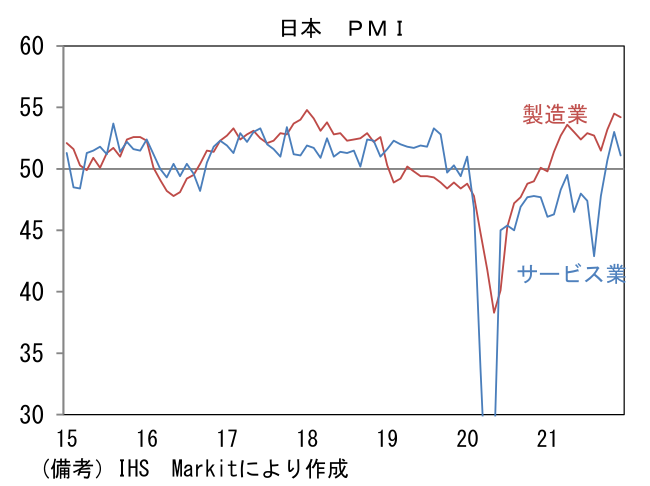

- 日本の12月製造業PMIは54.2へと11月から0.3pt低下。生産(54.0→53.3)、新規受注(52.9→52.3)、雇用(52.7→52.8)が何れも小幅低下。サプライヤー納期(62.3→63.0)は指数押し上げに寄与。サプライチェーン問題はなお残存するものの、自動車生産は回復力を増しており、全体として回復傾向を維持していると判断される。サービス業PMIは51.1へと1.9pt軟化も3ヶ月連続で50を上回った。営業制限が段階的に解除されるなか、対面型業種を中心に回復力は増していると判断される。

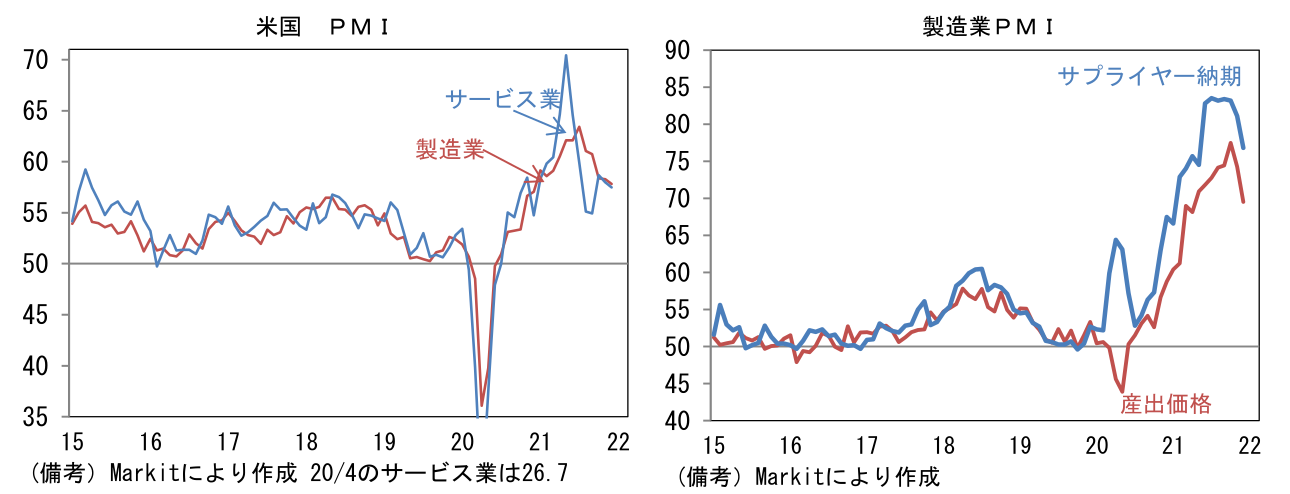

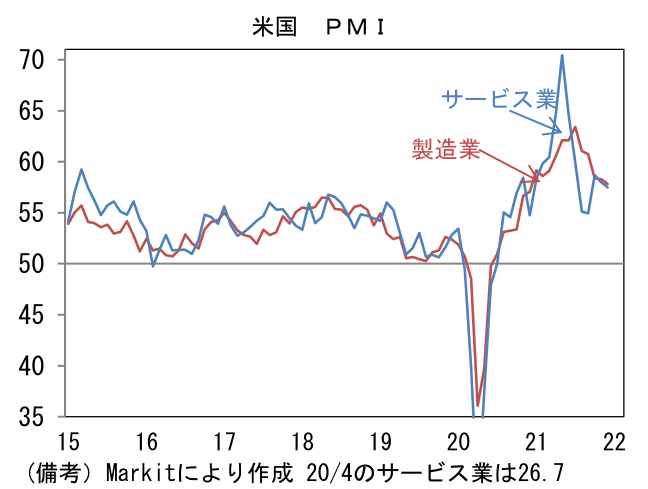

- 12月米製造業PMIは57.8へと11月から0.5pt低下。内訳は生産(53.2→53.6)が小幅上昇、新規受注(56.9→56.3)は小幅低下。雇用(52.0→53.9)は回復基調を強めた。注目のサプライヤー納期(81.1→76.8)は7ヶ月ぶりに80を下回り、サプライチェーン問題の緩和を示唆。産出価格も大幅に低下。サービス業PMIは57.5へと0.5pt低下も、旺盛な個人消費を背景の高水準で推移している。

- ECBは①PEPPを通じた資産購入ペースを2022年1-3月期から減額し、②2022年3月末をもって新規買入れを停止するとした。現行の買入れ額は(APPとの合計で)毎月900億ユーロ程度。一方で激変緩和措置として2022年4月以降は③APPを通じた資産買入れを増額するとした。APPを通じた買い入れ額は4-6月期が毎月400億ユーロ、7‐9月期が毎月300億ユーロ、10月以降は200億ユーロである。同時にインフレ見通しを上方修正、2023年と24年の消費者物価は共に+1.8%とされた。

注目ポイント

-

日銀金融政策決定会合は金融政策の現状維持を決定した。もっとも新型コロナオペに関しては中小企業向けプロパー融資分「のみ」を2022年9月まで半年間延長。CP・社債買入れは増額措置を終了し2022年4月以降は5兆円に戻すとした(従来20兆円)。主要中銀が軒並み金融引き締め方向に舵を切るなか、幸か不幸か日銀は金融緩和を手仕舞いする動きはない。

-

2022年以降、黒田総裁の任期満了(2023年4月)を見据えての注目点は現在のイールドカーブコントロール政策の修正であろう。具体策として長期金利の操作対象年限を5年に短縮する案が考えられる。

-

物価目標の達成がみえないなか、日銀を緩和修正に向ける要因の一つとして、円安歓迎論が萎んでいることは大きい。金融政策の副作用を自認する日銀がこれまで金融政策の修正を躊躇ってきた大きな理由に円高への恐怖があった。しかしながら2021年の輸入物価上昇に直面してそうした恐怖心は変化している可能性がある。家計の実質的な収支が圧迫されるなか、それを「円安の弊害」とする声が増えてきたのも事実で、日銀はそうした空気の変化を察知しているだろう。一般的にYCCは内外金利差の拡大を促し円安要因になると理解されており、その長期継続が過度な円安を招くとの懸念も一部にある。巷間話題になっている「安いニッポン」を巡っては円安歓迎論に異を唱える指摘も多い。

-

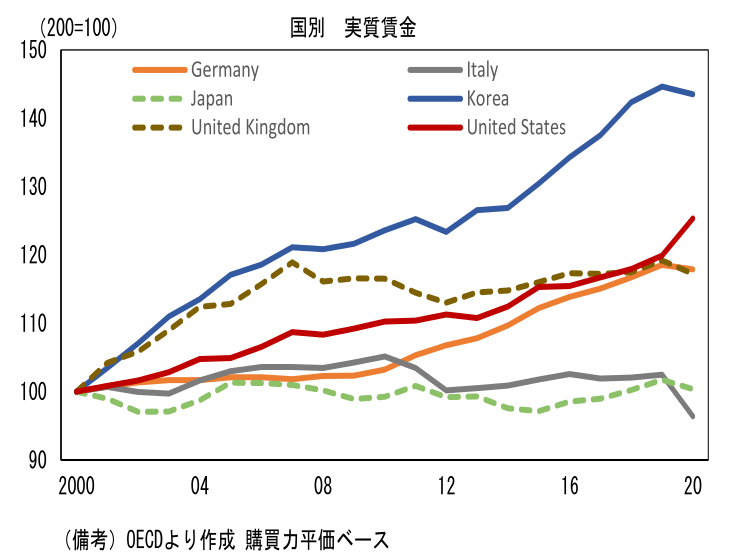

円安が歓迎されなくなった理由として、賃金増加に寄与した証左が得られなかった点は重要。日銀が当初描いていた青写真は「①円安→②企業収益回復→③賃金増加→④消費増加→⑤プラスの需給ギャップ拡大→⑥物価上昇」という円安を起点とする波及ルートであったが、②から③への過程でつまずいてしまった。業績回復が著しかった大企業製造業の一部で前向きな動きがみられたとはいえ、それは中小企業を含めたマクロの動きには繋がらず、結果として日銀の狙っていた賃金と物価の相互刺激的上昇、すなわち内生的インフレは実現しなかった。この間、実質賃金は産業構造や人口動態が類似する韓国の後塵を拝す形となり「円安の限界」を露呈した。日銀にとってみれば、こうした円安歓迎論の後退は政策修正の議論を始め易くさせる側面がある。現時点で5年YCCへの移行をメインシナリオに昇格させるほどの確度ではないが、金融緩和の副作用が累積的に拡大している現状、YCC修正の可能性は過去数年に比べて高まっているように思える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般