- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国企業の価格転嫁の難しさが株価の重しとなる懸念

- Asia Trends

-

2026.06.01

アジア経済

米中関係

原油

アジア経済見通し

中国経済

株価

イラン情勢

中国企業の価格転嫁の難しさが株価の重しとなる懸念

~当局による株価支援策も困難に直面、バランスシート調整圧力が一層強まる可能性も~

西濵 徹

- 要旨

-

-

5月14~15日に開催された米中首脳会談では貿易、投資委員会の設置で合意したが、共同声明は発表されず、レアアースや航空機など主要議題で双方の発表内容に大きな隔たりが見られた。米国が中間選挙前に成果を急ぐ一方、中国は時間的余裕を持ちながら今後開催される予定の首脳会談を見据えて交渉を進める構えであり、両国間の「温度差」は鮮明である。

-

政府が発表した5月製造業PMIは50.0と前月比低下し、新規受注、輸出向け受注がともに50を割り込むなど内外需の悪化が顕著になった。購買量や輸入も低下しており、アジア新興国経済への波及も懸念される。一方、RatingDogPMIは51.8と底堅いものの、輸出向け受注が5ヵ月ぶりに50割れとなるなど先行きの不透明感が増す動きもみられる。

-

5月の非製造業PMIは50.1と2ヵ月ぶりに50を回復したが、建設業は不動産不況の影響で4ヵ月連続の50割れが続いている。その一方、サービス業は小幅に改善したものの力強さを欠く。雇用も依然として大幅に50を下回っており、内需回復は道半ばの状況にある。

-

当局による銀行株の保有規制緩和やIPO抑制が株価を下支えしているものの、原材料価格の上昇を最終製品に転嫁できない企業が増えており、業績悪化が株価の重しとなるリスクがある。不動産不況に加えて株価が低迷すれば、バランスシート調整圧力が強まる恐れもある。

-

- 目次

【米中首脳会談は表面的な安定を演出も、双方の「温度差」が顕在化】

5月14~15日に開催された米中首脳会談では、米中関係の安定化を図るとともに、相互に貿易や投資を拡大するための貿易委員会、および投資委員会の設置で合意したことが明らかにされた。これは、米国の訪中団には主要閣僚のみならず、数多くの大手企業のトップが同行するなど、米国が中国の市場開放を重視していることがあらためて明らかになったことも影響している。一方、中国は首脳会談を経て、米中関係を「建設的戦略的安定」と位置付ける方針を明らかにしており、両国の軍事衝突を回避する一方、管理された競争の下で中長期的に中国が主導権の奪取を目指す姿勢をみせている。したがって、米中間で様々な分野で認識の隔たりがうかがえた。

そうした事情は、会談後に両首脳による共同声明などは発表されず、米中双方が別々に成果を発表したことに現れている。例えば、米中間で最大の懸案事項となっているレアアースについて、米国は「サプライチェーンの不足について米国の懸念に対処する」、「生産、加工設備及び技術供与の禁止・制限に関する米国の懸念に対処する」と発表している。一方、中国は「輸出管理法令を遵守しており、民生用の許可申請について審査している」、「サプライチェーンの安全、安定を保証すべく良好な条件を創出する」としている。これは、米中で協議は行われたものの、双方の認識に大きな隔たりがあることを示唆している。

貿易委員会や投資委員会についても、米国は「センシティブでない品目に関する二国間貿易を管理可能にする」、「投資関連の問題を議論するための政府間フォーラムを提供する」といった表面的な事柄のみを示している。一方、中国は「農産品を含む300億ドル以上の規模で、双方が合意した関心のある製品について、実効最恵国税率、ないしより低い税率が適用される」としており、米国が意図するセンシティブ分野についてもあらかじめ排除されないとの見方を示している。そして、航空機についても、米国は「米国製ボーイング機200機の初期購入を承認する」といったトランプ氏の発言に沿った内容を示している。一方、中国は「ボーイング機200機の導入」に加えて「中国に十分なエンジン、部品の供給を保証する」と追記しており、2025年の米中関係緊迫化に際して、米国がエンジンや部品の供給制限に動く姿勢を示したことをけん制する内容を盛り込んでいる。

そのうえ、米国政府の発表ではすべての合意事項が確定したと読める内容となっている。その一方、中国政府の発表は準備段階の「暫定合意」であり、詳細は今後開催される委員会で詰めの協議が行われると読める。その意味でも米中間の「温度差」は鮮明である。背景には、11月の中間選挙までになんらかの成果を上げたい米国と、時間的な余裕がある中国の間で時間軸に違いがあることが影響している。米中は年内にも、9月に予定される習近平氏の訪米に加え、11月に深圳で開催予定のAPEC(アジア太平洋経済協力)首脳会議、12月にフロリダで開催予定のG20(主要20ヵ国・地域)首脳会議で首脳会談を開催する機会がある。中国としては、そうした機会を見据え、米国の「焦り」を交渉材料として活用する展開が予想される。

【5月の製造業PMIは50.0に低下、受注動向は国内外で急速に悪化】

前述したように、米中首脳会談で中国は余裕のある対応をみせたものの、足元の中国経済を巡っては不安要因が山積している。当局による対策強化の動きにもかかわらず、多くの地方都市で不動産不況の底がみえない状況が続いているうえ、若年層を中心とする雇用不安も重なり、個人消費や固定資産投資は力強さを欠くなど、内需は弱含んでいる。したがって、足元の中国景気は外需への依存を強めざるを得ない状況にある。こうしたなか、中東情勢の緊迫化による原油などエネルギー資源価格の上昇を受けて、企業部門はインフレ圧力に直面している。しかし、個人消費は力強さを欠くなかで、企業部門は原材料価格の上昇を最終製品価格に転嫁できず、業績の圧迫要因となることが懸念されている。

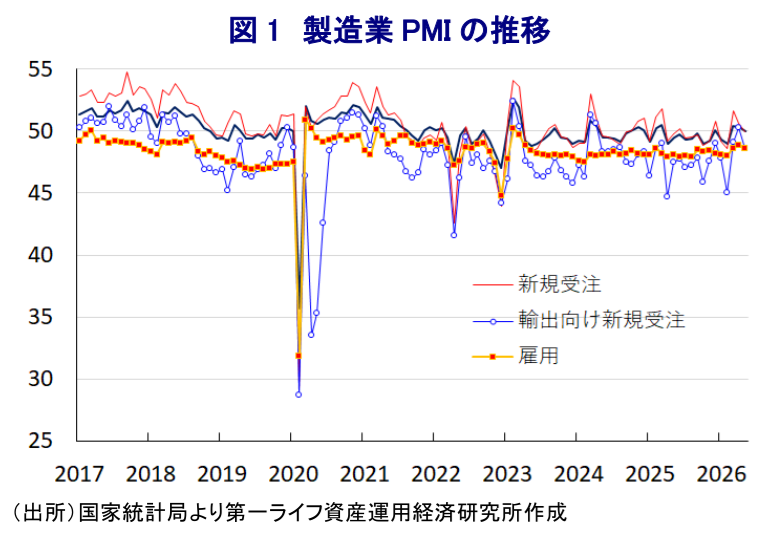

国家統計局が公表した5月の製造業PMI(購買担当者景況感)は50.0と好不況の分かれ目となる50を上回ったものの、前月(50.3)から▲0.3pt低下しており、製造業の企業マインドは頭打ちとなっている(図1)。足元の生産動向を示す「生産(51.2)」は前月比▲0.3pt低下するなど、生産拡大の動きに一服感が出ている。そのうえ、先行きの生産を左右する「新規受注(49.9)」は前月比▲0.7pt低下して3ヵ月ぶりに50を下回るとともに、「輸出向け新規受注(48.6)」も同▲1.7pt低下して2ヵ月ぶりに50を下回るなど、国内外双方で受注動向が悪化している。したがって、先行きの生産活動を下押しする可能性は高まっており、供給サイドがけん引する景気動向を左右することも予想される。

先行きの生産に不透明感が高まっていることを反映して、「購買量(49.8)」は前月比▲1.3pt低下して3ヵ月ぶりに50を下回る水準になるとともに、「輸入(48.8)」も同▲1.3pt低下して2ヵ月ぶりに50を下回るなど、中国向け輸出に依存するアジアをはじめとする新興国経済の足かせとなることが懸念される。そして、原油高の動きに一服感が出ていることを反映して「購買価格(60.5)」は前月比▲3.2pt低下する一方、「出荷価格(51.9)」も同▲3.2pt低下しており、中間財への価格転嫁は進んでいるものの、最終製品への転嫁が進みにくい動きを示唆している。さらに、「完成品在庫(49.3)」は前月比+1.8pt上昇しており、生産拡大の動きに一服感が出ているものの、需要の弱さが足かせとなる形で在庫の積み上がりがうかがえる。そして、「雇用(48.6)」も前月比▲0.2pt低下するなど雇用調整圧力が強まる動きも確認されており、内需回復の足かせとなることも懸念される。

【民間版の製造業PMIは堅調が続くも、先行きの不透明が高まる】

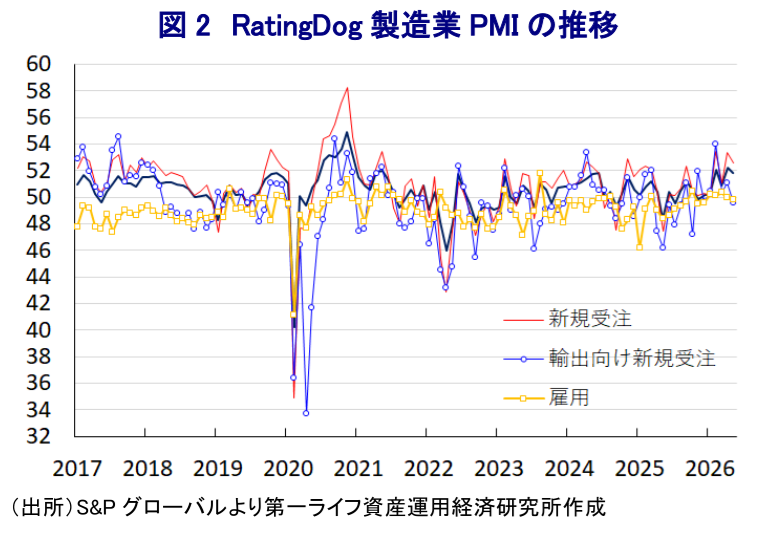

一方、S&Pグローバルが発表した5月のRatingDog製造業PMIは51.8と5ヵ月連続で好不況の分かれ目となる50を上回る水準で推移しているものの、前月(52.2)から▲0.4pt低下するなど改善の動きに一服感が出ている(図2)。足元の生産動向を示す「生産(53.4)」は前月比▲0.4pt低下しており、政府版のみならず、民間企業においても生産拡大の動きに一服感が出ている様子がうかがえる。また、先行きの生産を左右する「新規受注(52.5)」は50を上回る水準を維持するも、前月比▲0.9pt低下しており、受注動向にも一服感が出ている。そのうえ、「輸出向け新規受注(49.6)」は前月比▲1.5pt低下して5ヵ月ぶりに50を下回る水準となっている。前述したように、足元の中国景気は外需への依存を強める展開が続いているものの、先行きはそうした流れが変化する可能性が考えられる。

生産拡大の動きに一服感が出ていることを反映して、「購入量(52.3)」は前月比▲0.4pt低下しており、短期的に中国向け輸出に依存するアジアをはじめとする国々の景気の足を引っ張ることが懸念される。また、原油をはじめとする商品市況の上昇に一服感が出ていることを反映して「購買価格(55.8)」は前月比▲1.7pt低下しており、この動きを反映して「出荷価格(52.0)」も同▲1.6pt低下しており、物価上昇の動きに一服感が出ている様子がうかがえる。そして、生産拡大の動きが一服しているものの「完成品在庫(50.6)」は2ヵ月連続で50を上回るとともに、前月比+0.5pt上昇して7ヵ月ぶりの水準となるなど在庫が積み上がる動きも確認されている。そのうえ、「雇用(49.8)」は前月比▲0.1pt下落して2ヵ月連続で50を下回る水準で推移しており、雇用調整圧力が強まる動きがみられるなど、個人消費など内需の足かせとなることが懸念される。

【5月非製造業PMIは50.1に改善も、不動産不況が足かせとなる展開】

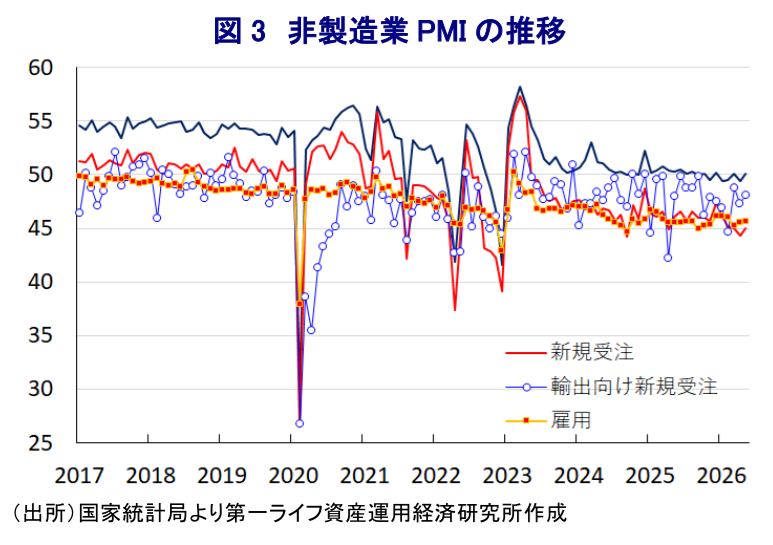

また、5月の非製造業PMIは50.1と前月(49.4)から+0.7pt上昇して2ヵ月ぶりに好不況の分かれ目となる50を上回るなど、製造業と対照的に改善する動きが確認されている(図3)。なお、業種別では「建設業(48.8)」は前月比+0.8pt上昇するも、4ヵ月連続で50を下回る推移をみせており、前述のように不動産不況の底がみえない展開が続いていることが足かせとなっている。一方で「サービス業(50.3)」は前月比+0.7pt上昇して2ヵ月ぶりに50を上回る水準を回復するなど対照的な動きをみせているものの、以前に比べて力強さを欠く推移が続いている。サービス業のなかでは、鉄道輸送関連や電気通信関連、放送関連、保険関連などで堅調な動きが確認される一方、航空輸送関連や不動産関連は対照的に低調な動きをみせており、業種ごとのばらつきが鮮明な状況が続いている。

足元の商業活動は改善している一方、先行きの商業活動を左右する「新規受注(45.0)」は前月比+0.7pt上昇しているものの、引き続き50を下回る推移をみせるなど内需の回復は道半ばの状況にある。そのうえ、「輸出向け新規受注(48.1)」も前月比+0.8pt上昇したものの、引き続き50を下回る推移をみせており、内・外需双方で受注動向は力強さを欠いている。さらに、企業間取引を中心に価格転嫁の動きが広がりをみせていることを反映して「投入価格(52.2)」は前月比+0.5pt上昇しているものの、「出荷価格(48.8)」も同+0.7pt上昇するも50を下回る推移をみせており、製品価格への転嫁の動きが広がっていないことを示唆している。また、企業マインドが改善しているにもかかわらず「雇用(45.6)」は前月比+0.1ptとわずかな上昇にとどまるとともに、引き続き50を大きく下回るなど雇用調整圧力の根強さを示唆する動きをみせており、中国国内では雇用機会が増えにくい状況にあると考えられる。

【企業部門における価格転嫁の困難さは中国本土株の足かせとなる可能性】

金融市場においては、中国本土株が堅調な動きをみせてきた(図4)。当局が投資家に対する銀行株の保有規制の緩和を検討していることが伝えられており、時価総額上位の銀行株が上昇基調を強めて相場全体を下支えしている。そのうえ、当局は需給のコントロールを目的にIPO(新規株式公開)を大幅に絞り込んでいる模様であり、結果的に市場に流通する株式数の増加を抑えることにより、株式価値が下支えされる一助となっている可能性がある。背景には、前述したように不動産不況に底がみえない状況が続いており、逆資産効果が個人消費をはじめとする内需の足かせとなる展開をみせるなか、株価を下支えすることによる資産効果が個人消費を喚起することを狙っているとの見方もある。

しかし、企業部門においては、中東情勢の緊迫化による原油をはじめとする幅広い原材料価格の上昇に直面しており、中間財をはじめとする企業間取引においては価格転嫁が広がりをみせている。とはいえ、不動産不況の長期化や若年層を中心とする雇用回復の遅れが家計部門の財布の紐を締めており、企業は製品価格への転嫁に慎重となり、結果的に消費者段階の物価が伸び悩む事態となっている。企業マインドの改善にもかかわらず、雇用も増えにくい状況が続くなど家計部門にとっては先行きも厳しい状況が続く可能性は高い。こうしたなか、中東情勢の行方も見通しが立ちにくく、原油をはじめとする原材料価格の高止まりが長期化しているにもかかわらず、最終製品への価格転嫁ができない企業部門を中心に業績が圧迫されることが株価の重しとなることも懸念される。そうなれば、不動産市況の低迷に加え、株価の低迷もバランスシート調整圧力を強めることにも注意が必要であろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹