- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.0%、S&P500は+0.2%、NASDAQは+0.4%で引け。VIXは18.60へと低下。

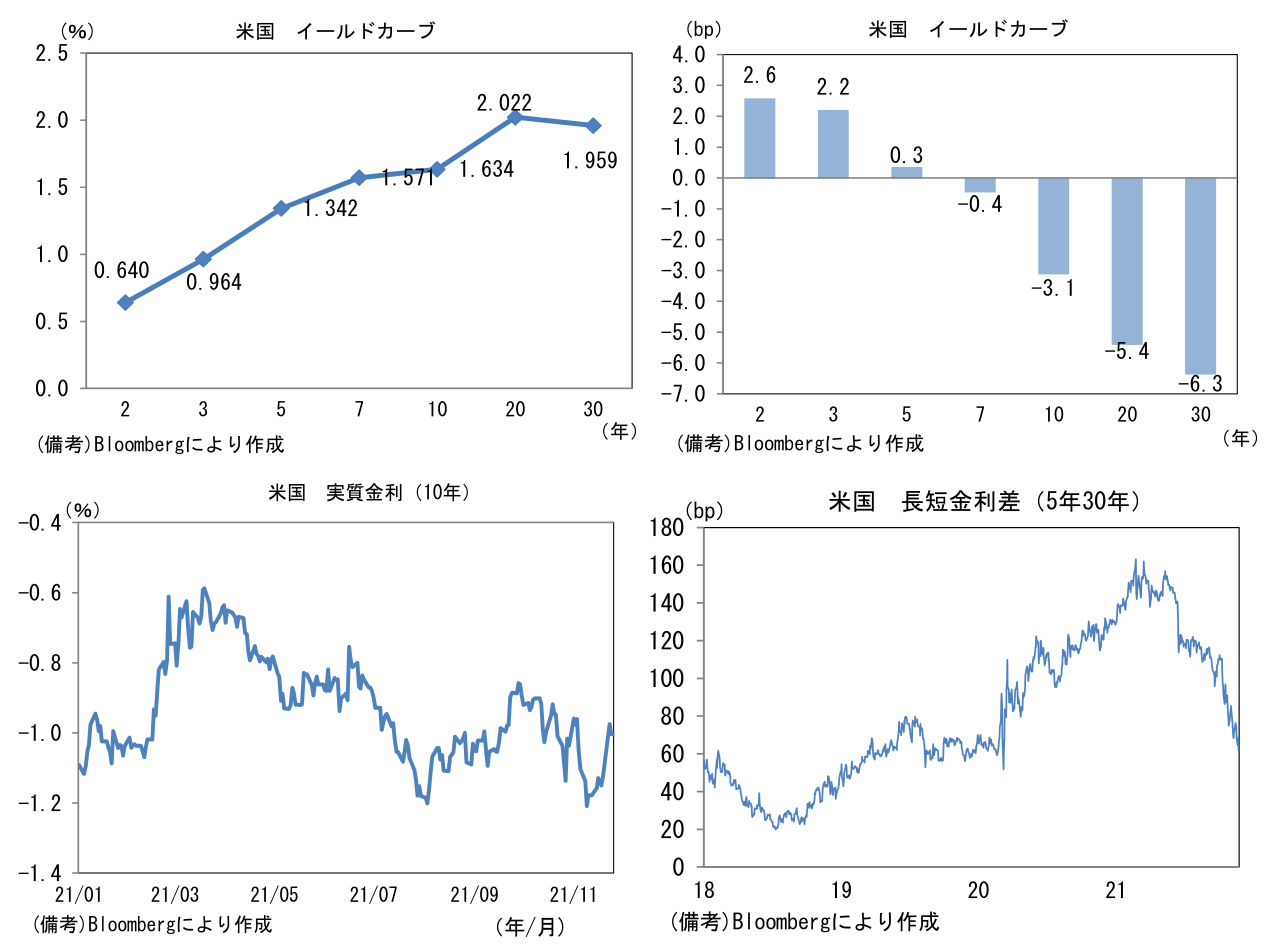

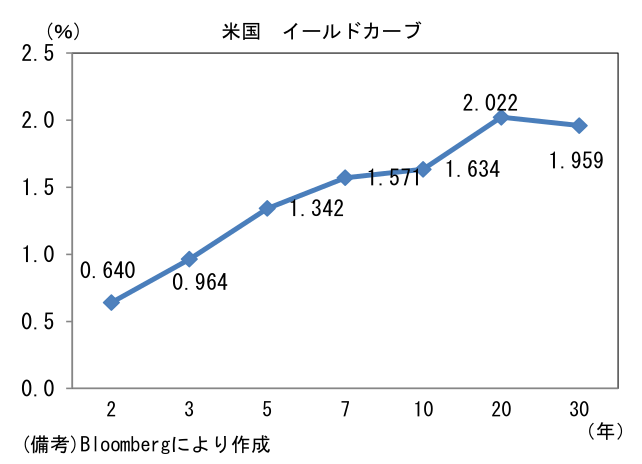

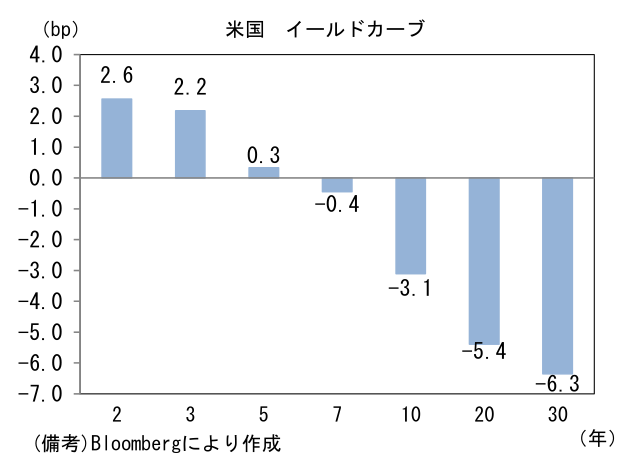

- 米金利カーブはツイスト・フラット化。債券市場の実質金利は▲1.004%(▲2.8bp)へと低下。

- 為替(G10通貨)はUSDが堅調。USD/JPYは115前半へと上昇。コモディティはWTI原油が78.4㌦(▲0.1㌦)へと低下。銅は9835.0㌦(+124.5㌦)へと上昇。金は1784.3㌦(+0.5㌦)へと上昇。

経済指標

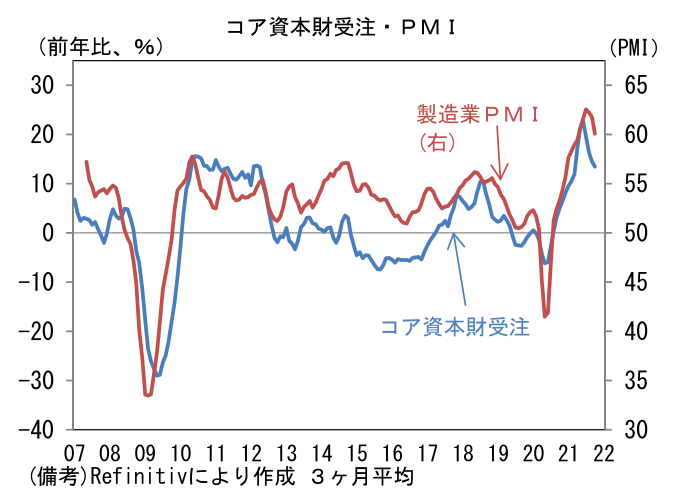

- 10月米耐久財受注は前月比▲0.5%と減少も、コア資本財受注は+0.6%と8ヶ月連続の増加となった。前年比伸び率は鈍化傾向にあるとはいえ、製造業PMIが高水準を維持するなか、企業の設備投資意欲は保たれている。

注目ポイント

-

FOMC議事要旨から判断すると、テーパリング加速の蓋然性は高まっており、このことは2022年に複数回の利上げがあることを同時に意味している。早ければ12月FOMC(14-15日)でテーパリング加速が決定され(減額開始は1月)、資産購入は3月に終了する。最もタカ派なシナリオは3月FOMCにおける利上げ開始。

-

議事要旨には「様々な参加者が、インフレ率が目標水準よりも高くなり続けた場合、FOMCは資産購入のペースを調整し、FF金利の誘導目標レンジを参加者が現在予想しているよりも早期に引き上げる態勢を整えるべき」との記載があった。その後発表された10月の消費者物価と雇用統計など一連のデータは、上記見解を示した「様々な参加者」にとって、引き締めスケジュールの前倒しを検討するのに十分なほど強い結果であったと考えられる。また、それまでハト派な見解を固持していたFRB高官も動かしたと思われる。

-

筆者にとってFOMC議事要旨以上に驚きだったのは、ハト派の代表格であるデイリー・サンフランシスコ連銀総裁のインタビュー(24日)。「これまでの状況が続けば、私はテーパリングのペース加速を全面的に支持するだろう」、「消費者物価指数(CPI)の月間の数字が再び高進した。これが続けば、これらはテーパリングの加速が必要なようだと示唆するものになる」などと発言。その上で「来年後半に1回、または2回の利上げが行われたとしても驚きはしない」として、2022年の「利上げ開始派」に転向した。同総裁は10月22日時点で「現時点で利上げを行なっても世界的な供給網を巡る問題は解決せず、むしろ来年の経済成長が阻害され、生産と雇用の双方が犠牲になる恐れがある」との見解を示していた。そうしたハト派に分類されるFRB高官ですらテーパリングの加速を支持し、利上げに前向きになっていることから判断すると、テーパリングの加速は既定路線と考えるのが自然だろう。直近ではクラリダ副議長、ウォーラー理事、ボスティック・アトランタ連銀総裁、ブラード・セントルイス連銀総裁がテーパリングの加速を支持していた。パウエル議長の見解が変化していても何ら不思議ではない。

-

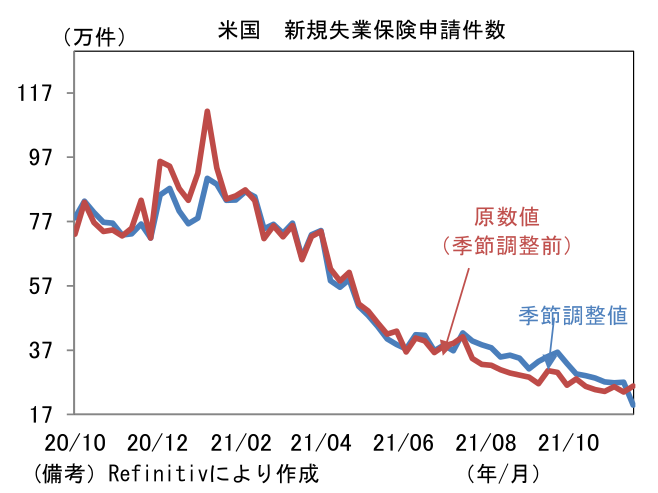

そうした折、昨日発表された新規失業保険申請件数(季節調整値)は19.9万件へと急減し、労働市場の回復を印象付けた(ただし原数値は25.9万件へと微増)。その他の雇用関連データも11月の雇用統計が強さを維持する可能性を示唆しており、12月FOMCでテーパリングの加速が決定される蓋然性は高まっている。

-

市場参加者の利上げ織り込み度合いは一段と上昇。FF金利先物は2022年3月の利上げ開始を3割ほど織り込み、2022年6月の利上げを完全に織り込んだ状態にある。そして2022年12月までに約3回の利上げを織り込んだ状態にある。換言すれば債券市場参加者は3月の利上げ開始を視野に入れつつ、6、9、12月の利上げを想定していることになる。

-

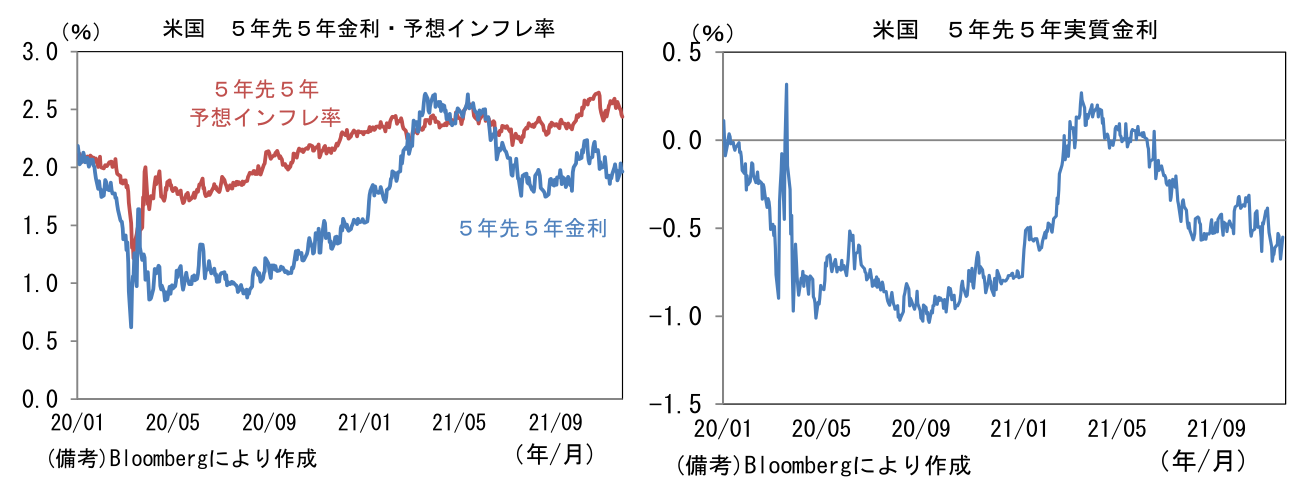

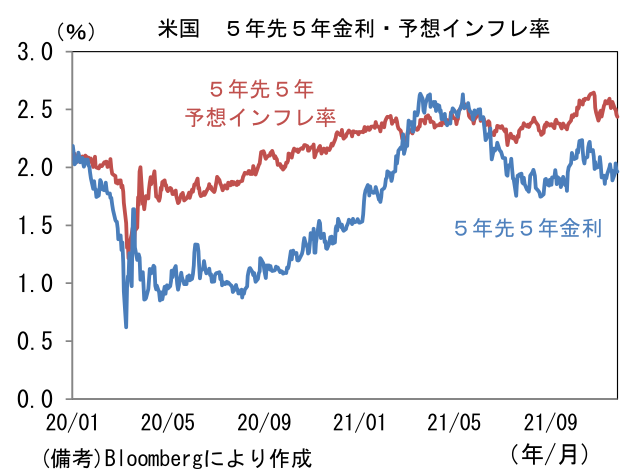

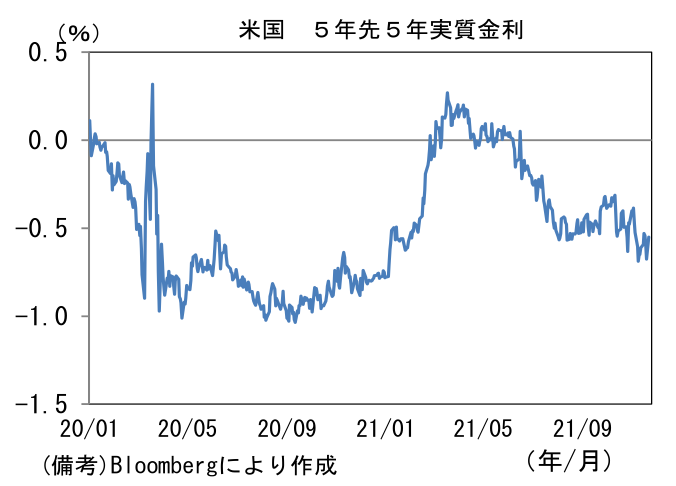

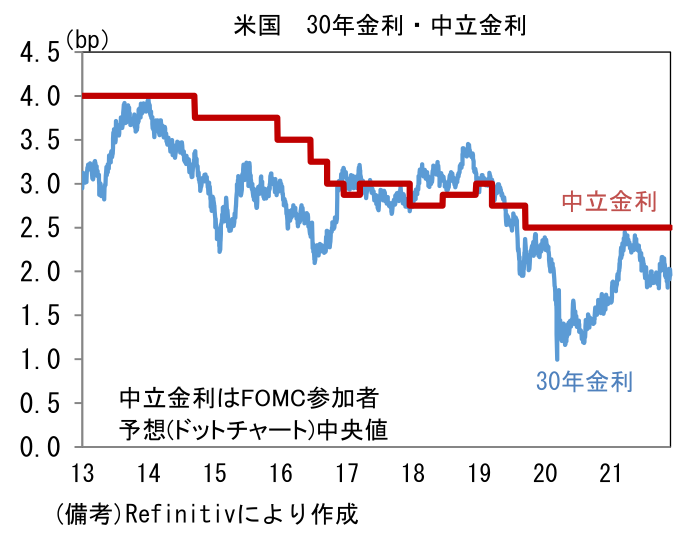

もっとも、利上げスケジュールが前倒しになったとしても、10年金利が跳ね上がるかと言えば別問題だろう。中長期的な予想インフレ率を示す5年先5年予想インフレ率は安定(5年先5年実質金利も安定)しており、30年金利も中立金利(ドットチャート)とされる2.5%よりも低い水準で推移している。市場参加者はFF金利が2.5%まで届くとは考えていないようだ。利上げの天井が変わらない以上、長期金利の上昇圧力は限られる。その意味において利上げ開始時期はさほど重要ではないのかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般