- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.7%、S&P500は+1.0%、NASDAQは+1.4%で引け。VIXは16.50へと低下。

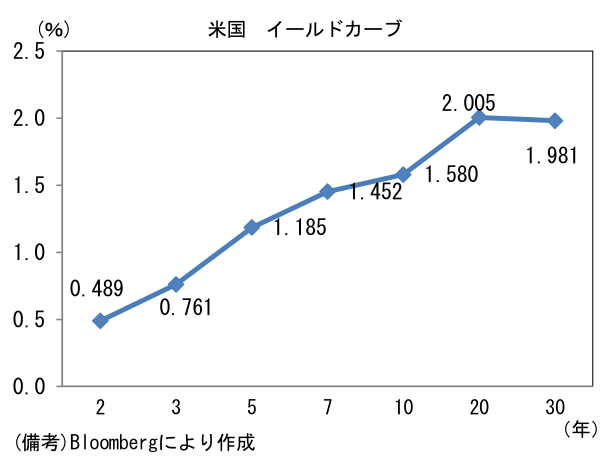

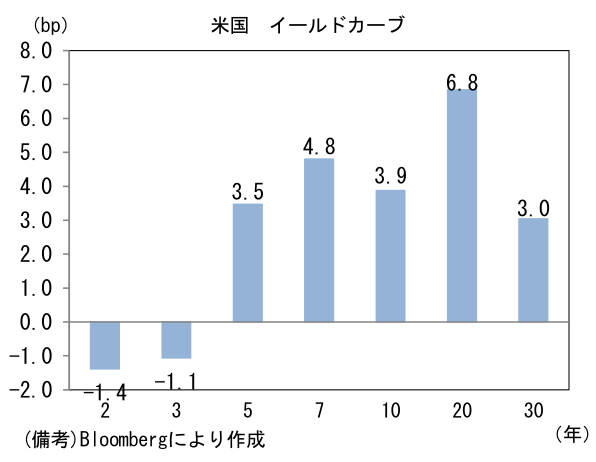

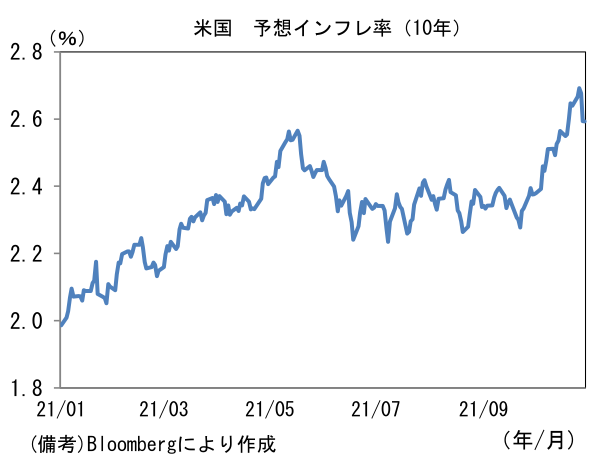

- 米金利カーブは5年以降で金利上昇。債券市場の予想インフレ率(10年BEI)は2.593%(▲8.4bp)へと低下。実質金利は▲1.017%(+12.0bp)へと上昇。

- 為替(G10通貨)はUSDが全面安。USD/JPYは113半ばへと下落。コモディティはWTI原油が82.8㌦(+0.2㌦)へと上昇。銅は9666.5㌦(+118.5㌦)へと上昇。金は1802.6㌦(+4.7㌦)へと上昇。

注目ポイント①

-

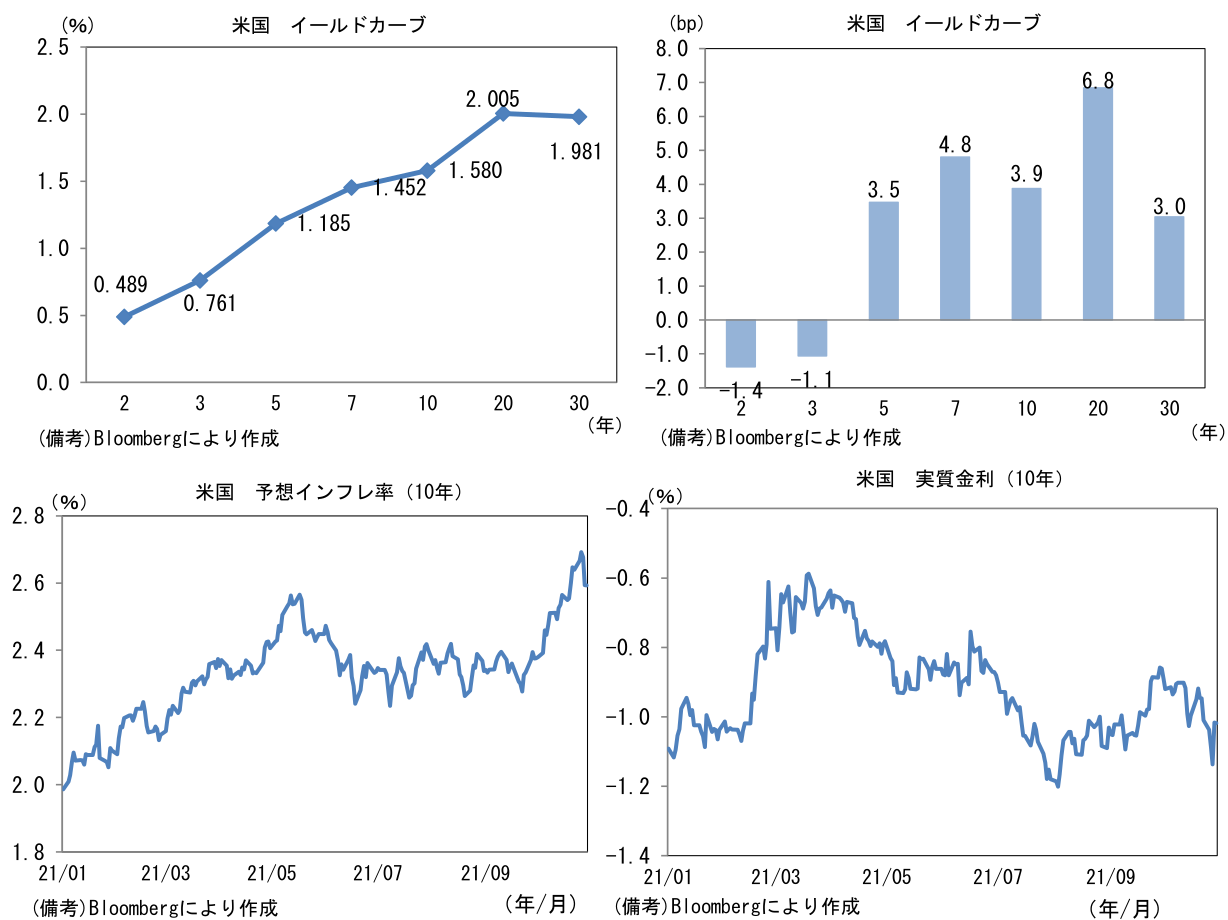

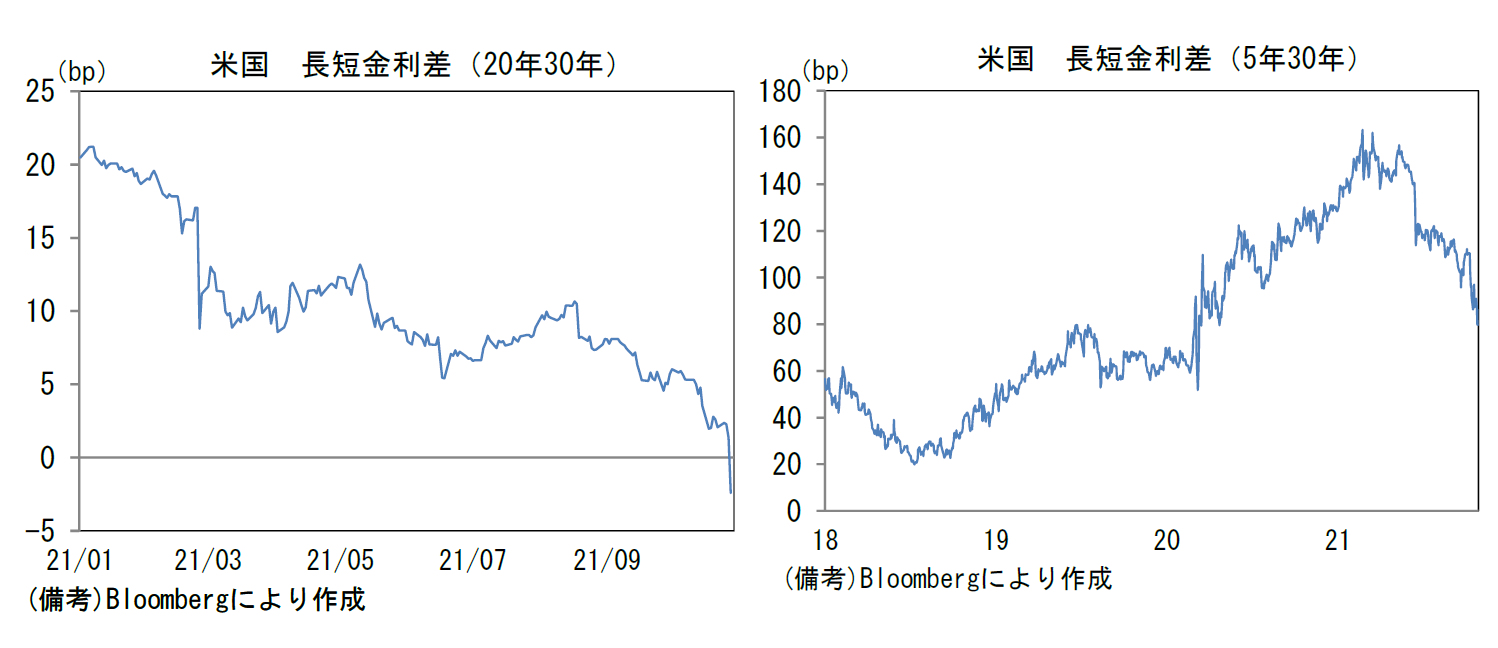

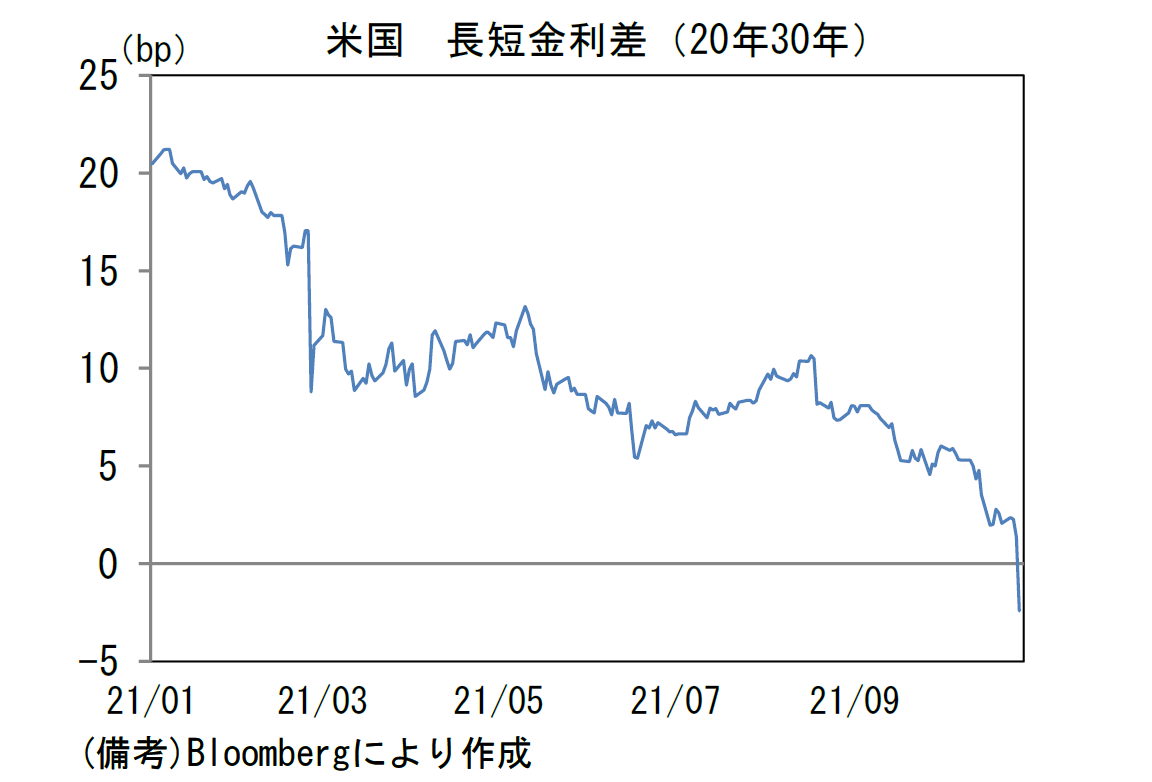

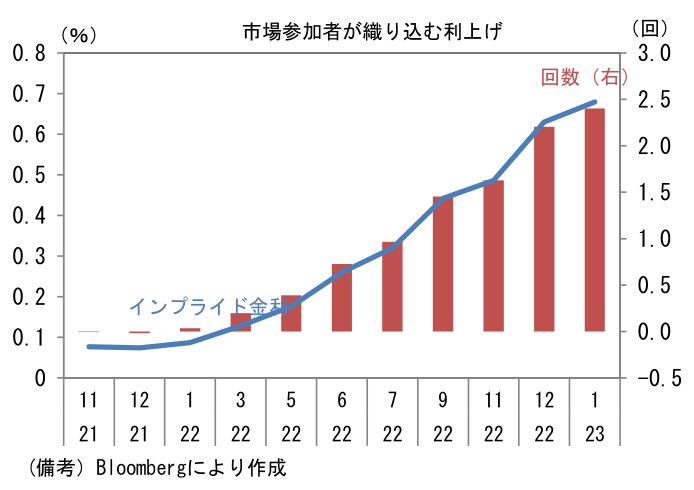

28日の米債市場では20年金利(2.005%)と30年金利(1.981%)の間で逆イールドが発生。逆イールドは中央銀行の政策金利引き上げが景気回復を頓挫させるとの懸念を惹起する際に発生することが多い。金融市場では景気後退の到来を知らせる「凶兆」として認識されている。

-

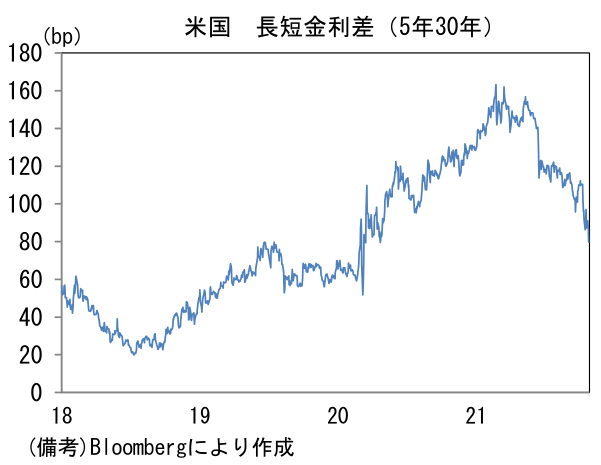

一般的に参照される2年10年、5年30年等といった年限間はまだ相応の金利差がある。しかしながらFEDの利上げが意識される状況において、30年金利が節目の2%を割れ、逆イールドが発生したことは一定の意味があろう。足もとでは5年30年といったメジャーな尺度においても長短金利差は縮小しており、景気回復局面が後半に突入したとの見方が生じつつある。

-

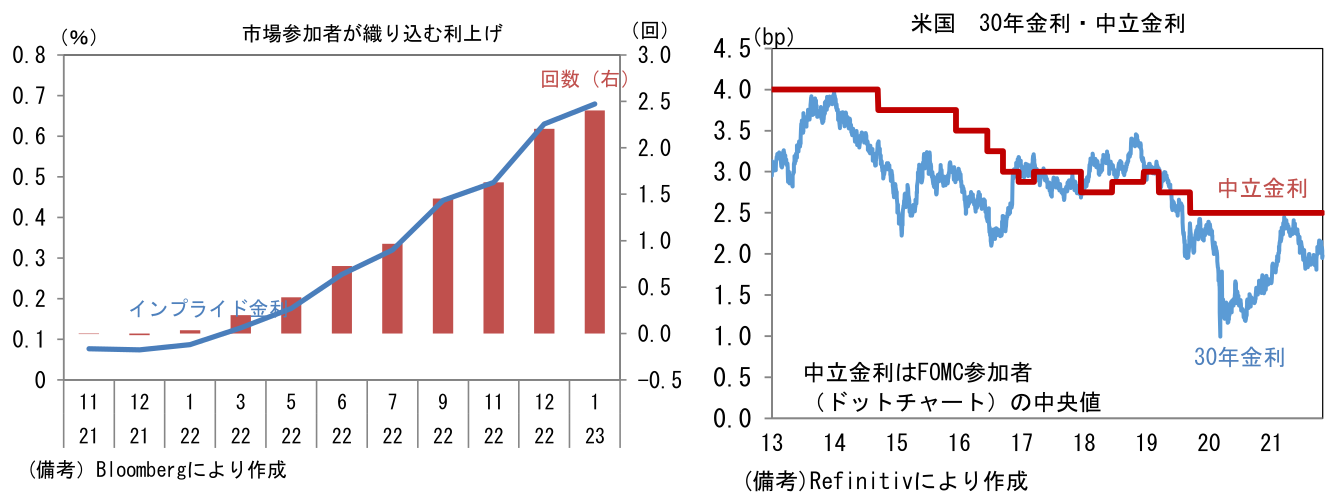

足もとのFF金利先物は2022年中に2回強の利上げを織り込んだ状態にある。インフレを「一時的」と判断するFEDの見解は、やがて修正を迫られ早期(2022年)の利上げが現実になるとの見方が支配的なりつつあるのだろう。他方、30年金利など中長期の経済・物価見通しを反映する年限は中立金利(ドットチャート中央値)が意識され上限が切り上げりにくい。30年金利が2.5%を上抜けそうな局面では年金等の水準バイヤーによる分厚い需要がありそうだ。

-

長短金利差の縮小が一服するとしたら、FED高官が早期利上げ観測を封じ込め、短い年限の金利に低下圧力がかかるケースだろう。その点、デイリー・サンフランシスコ連銀総裁の見解は注目に値する。同総裁は「利上げを行なっても世界的な供給網を巡る問題は解決せず、むしろ来年の経済成長が阻害され、生産と雇用の双方が犠牲になる恐れがある」との見解を示しており、早期利上げ論に消極的。今後パウエル議長が同様の見解を示せば、金融市場の利上げ織り込み度合いは低下すると考えられる。

注目ポイント②

-

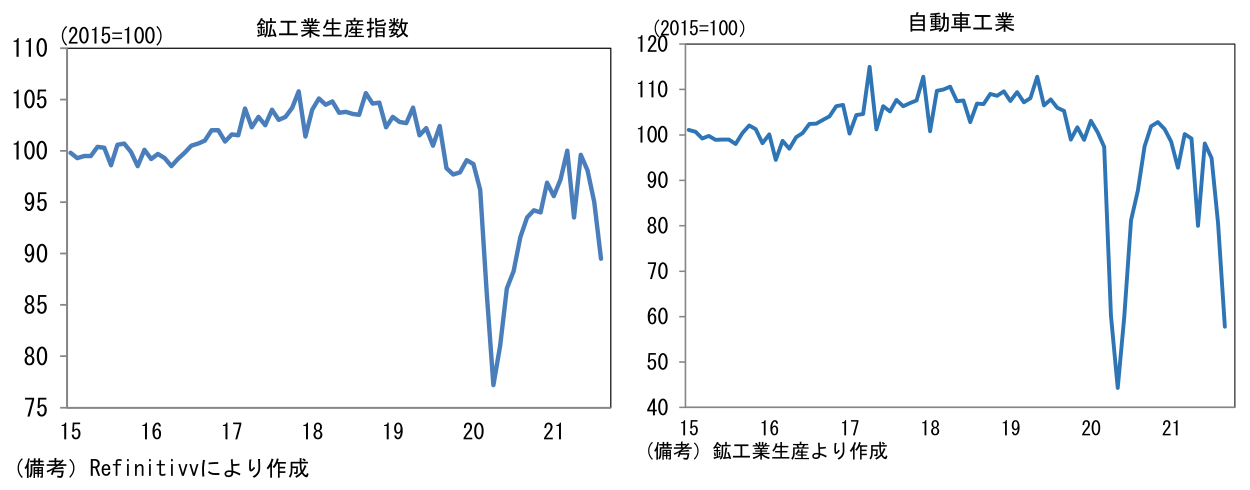

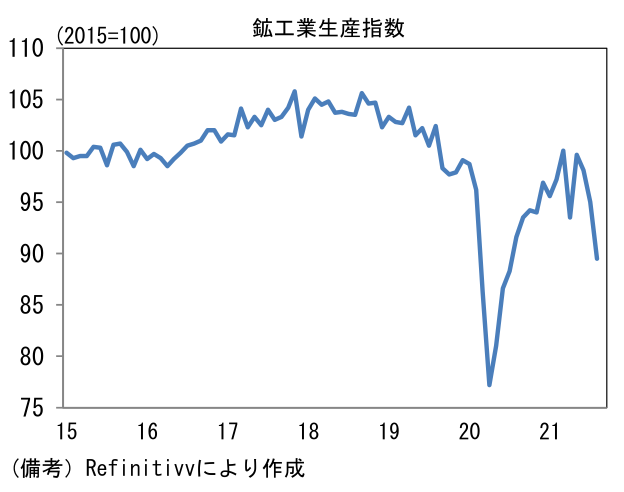

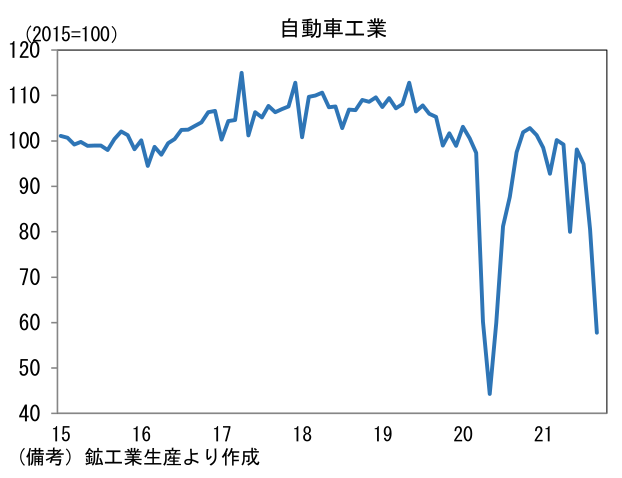

日本の9月鉱工業生産は前月比▲5.4%と3ヶ月連続の減産。主因はアジアからの部品調達難と半導体不足に直面した自動車工業の大幅減産。前月比▲28.2%、前年比では▲40.8%と強烈な落ち込みを記録。鉄鋼、業務用機械(乗用車エアコン用圧縮機の寄与大)、窯業・土石工業(ガラス)、その他工業(乗用車用タイヤの寄与大)などといった関連業種の減産を巻き込み、鉱工業生産の水準(89.5)は2020年8月以来(88.3)の水準に落ち込んだ。

-

もっとも、先行きは増産が見込まれる。先行きを読むうえで有用な生産予測調査に基づくと、10月は前月比+6.4%、11月は+5.7%と大幅な増産計画が示された。経産省が独自にバイアスを補正した10月の生産予測値も+2.4%と底堅い。バイアス補正前の計画によると10月の輸送用機械は+17.9%と大幅増産を見込み、11月には+35.0%と極めて大幅な増産を計画している。半導体不足はなお残存するものの、アジアからの部品供給が正常化に向かっており、生産体制は最悪期を脱出した可能性が高いと判断される。報道によれば自動車最大手は12月以降の挽回生産を計画している模様。全体の生産がパンデミック発生前の水準(100程度)を回復するには自動車生産の回復が条件となる。

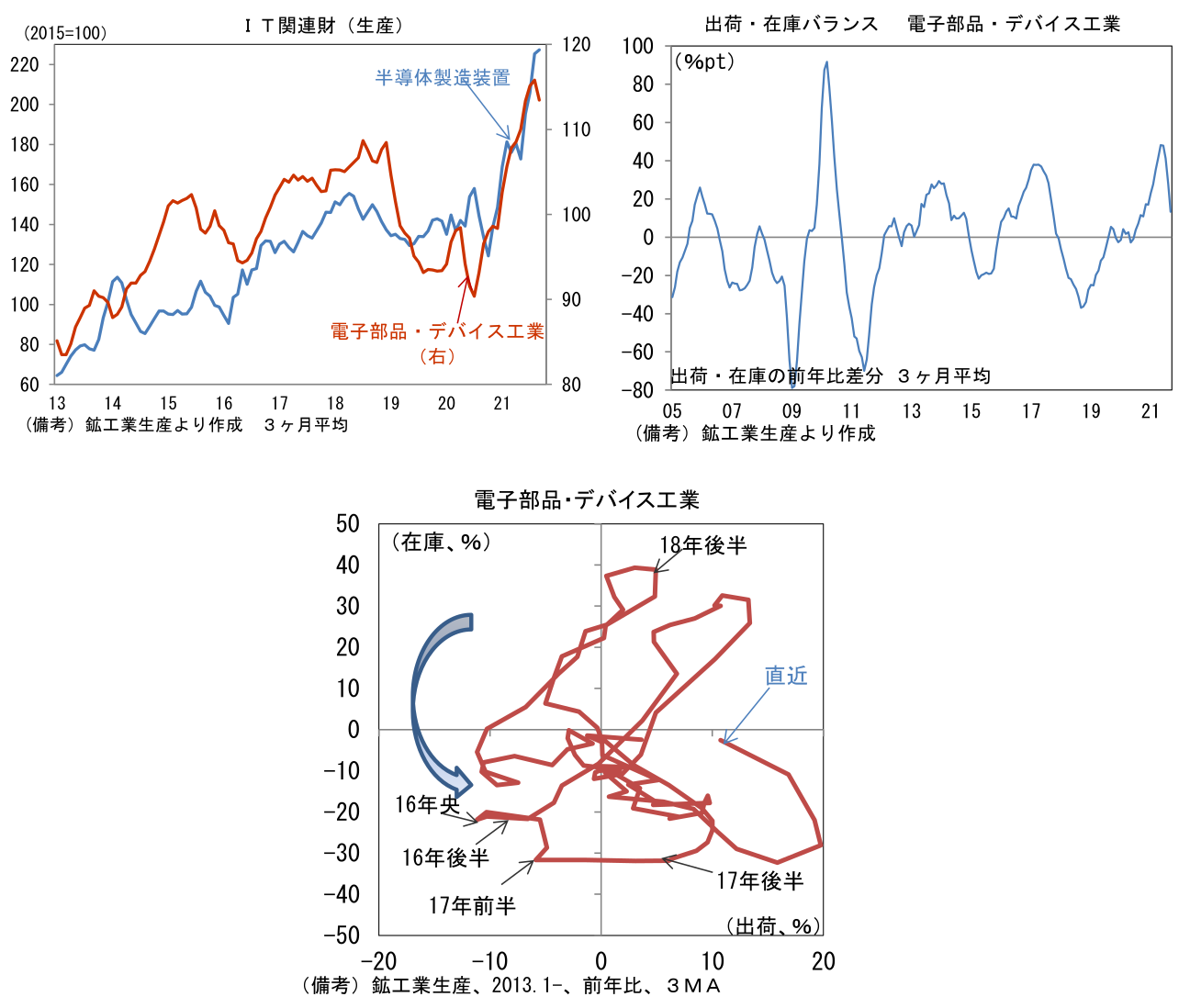

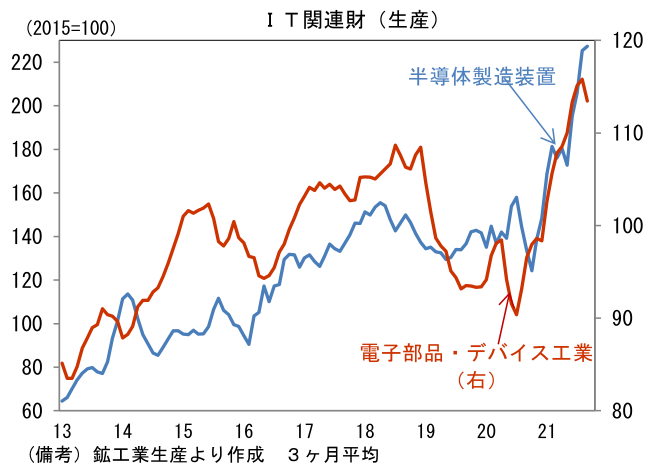

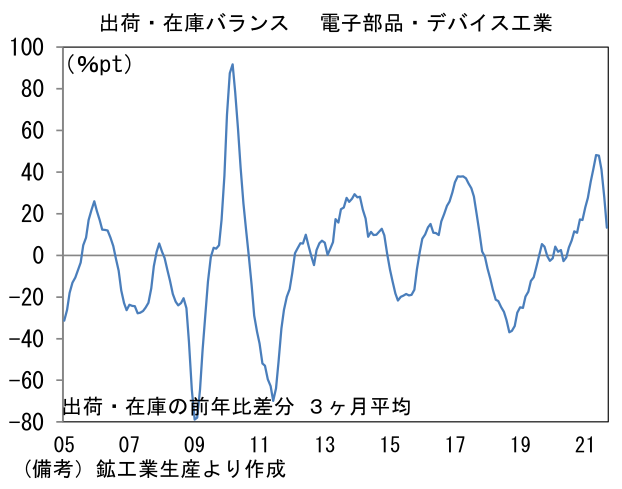

- 株式市場と関連の深い電子部品・デバイス工業に目を向けると、9月の生産は前月比▲4.1%の減産であった。3ヶ月平均でも▲2.0%とマイナスに転じており増産傾向が一服。出荷・在庫バランス(3ヶ月平均)もプラス幅縮小。一部の半導体不足によって製品出荷が滞ることで電子部品・デバイス全体の生産(出荷)が抑制されている可能性がある。もっとも5Gの本格稼働に加え、世界的なDX進展により、集積回路(IC)、固定コンデンサ、電子回路基板、水晶振動子、コネクタ等の生産は高水準を維持している。一部の半導体価格は下落傾向にあるものの、セクター全体として製品需給は引き締まっている。循環図の位置取りから判断しても、出荷の増加と在庫の復元はしばらく続きそうだ。同じく株式市場との関連が深い半導体製造装置(←生産用機械工業に分類される)の生産は前月比▲7.8%と減産も3ヶ月平均では+0.9%と増加傾向にあり、水準は過去のシリコンサイクルのピークを遥かに凌駕している。グローバル半導体メーカーが能力増業投資を急ぐなか、製造装置分野で競争力を有する本邦企業への引き合いは強い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般