- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.0%、S&P500は+0.8%、NASDAQは+1.0%で引け。VIXは19.50へと上昇。

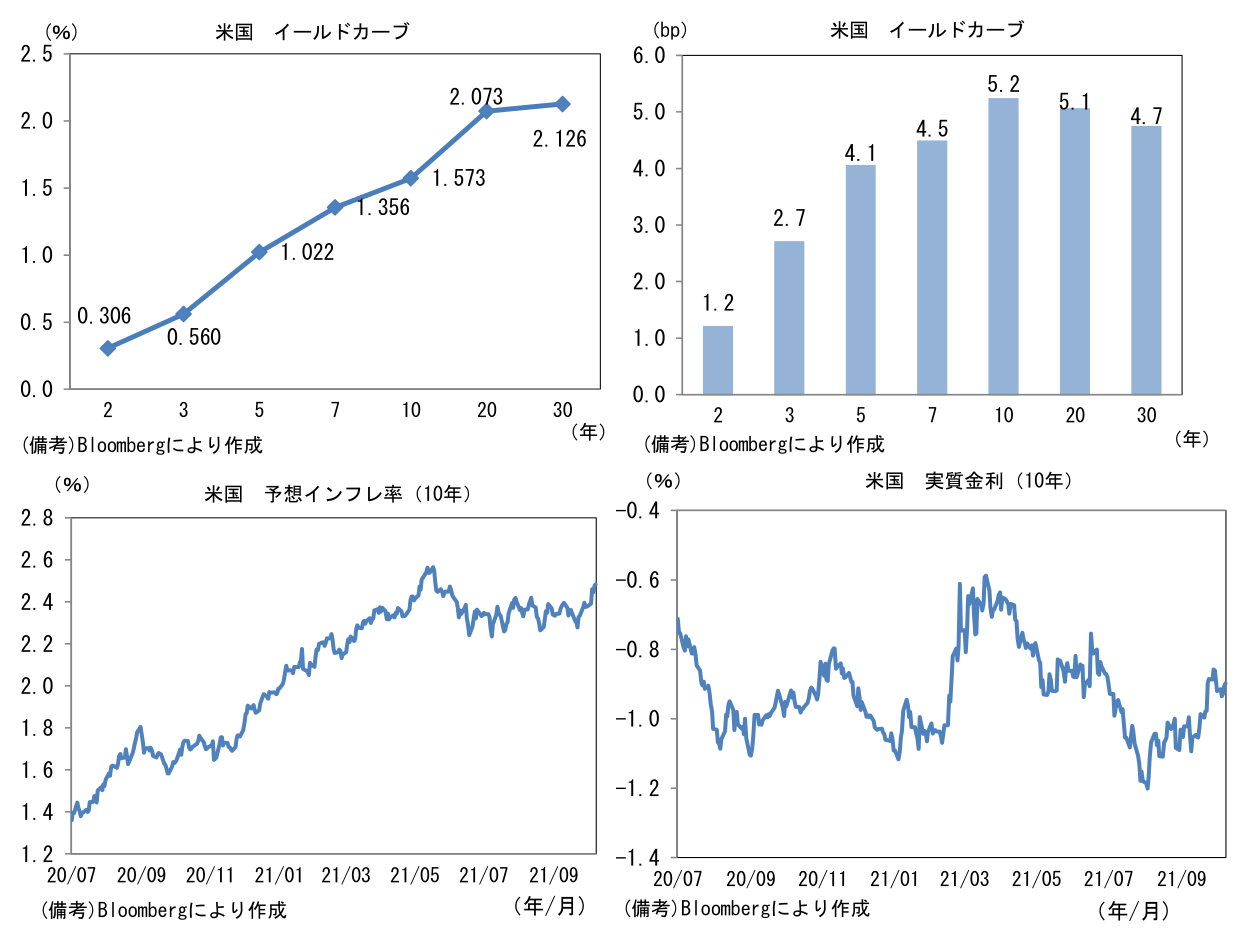

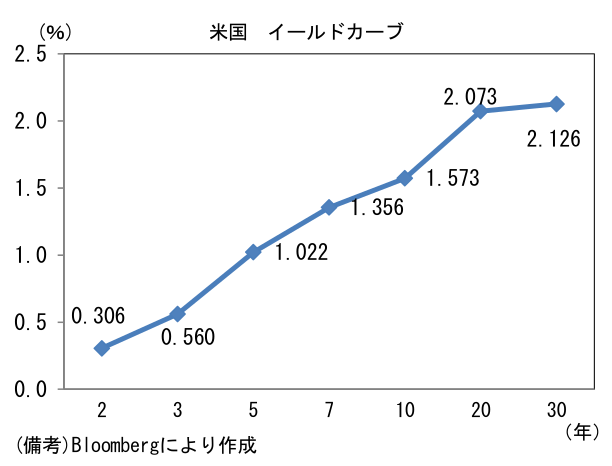

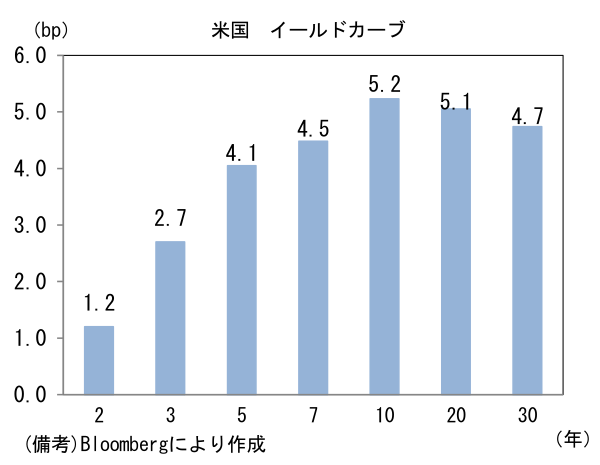

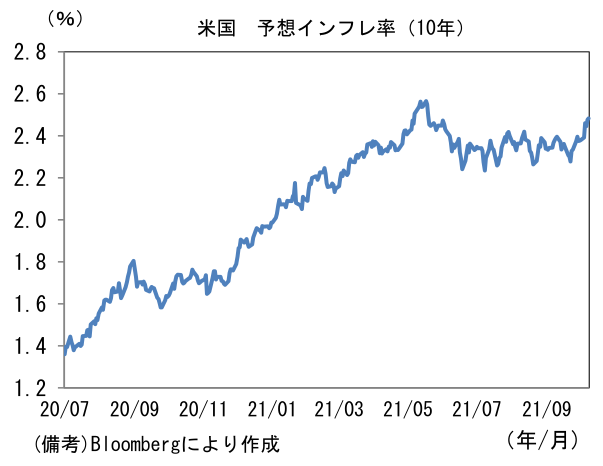

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.476%(+3.0bp)へと上昇。実質金利は▲0.906%(+2.1bp)へと上昇。

- 為替(G10通貨)はJPYが最弱。USD/JPYは111半ばへと上昇。コモディティはWTI原油が77.4㌦(▲1.5㌦)へと低下。銅は9045.5㌦(▲128.5㌦)へと低下。金は1760.5㌦(+0.9㌦)へと上昇。

注目ポイント①

-

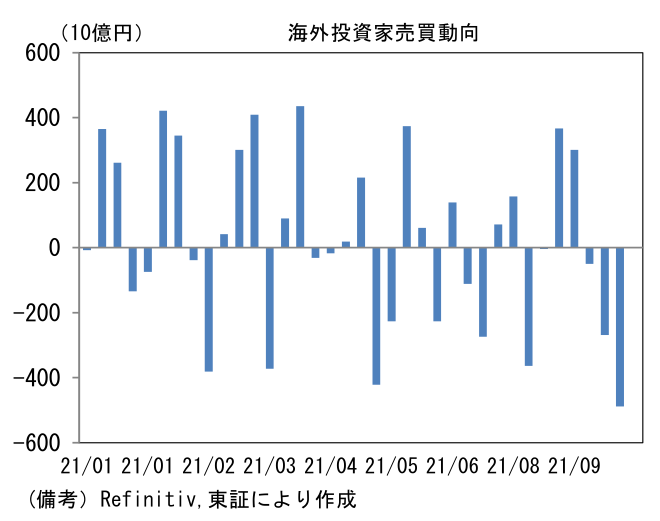

東証の投資部門別売買動向によると10月1日までの1週間の海外投資家の売り越し額は4890億円となり2021年入り後の最大を記録した。売り越しは3週連続で累積約8000億円に到達。TOPIXの9日続落(10/8時点)に鑑みれば、10月4日以降も売りが続いている可能性は高く、4週累積で1兆円近くに達していても不思議ではない。一方この間(9/13~10/7)、日銀によるETF買い入れは1400億円(700億円×2日)に留まった。TOPIXの前場下落率が2%に達した日に買い入れを実施するという法則は不変。株価急落を静観する姿勢を貫いている。

-

3月19日に発表された「点検」の結果を踏まえる以前、買入れ基準はTOPIXの前場下落率0.5%だった(複数の例外あり)。その基準が継続していたと仮定した場合、この間(9/13~10/7)の累積買い入れ額は4900億円(700億円×7日)であるから、株式市場の需給改善効果は以前と比べて大幅に低下している。後場の日銀買い入れを見越した“先回り買い”を誘発する機会が減少していることも大きい。なお日銀の分析によれば、買い入れ効果は株価下落局面(TOPIXが100日移動平均線以下で推移)において高まるとされている。7日のTOPIXは100日移動平均線(1961pt)を0.2%程度下回る水準であるから、今後下方乖離が一段と進んだ場合に買い入れ基準が見直される可能性はある。

注目ポイント②

-

今晩発表される9月米雇用統計の雇用者数のコンセンサスは前月比+48.8万人とされている。FED高官が理想としていた100万人ペースには程遠いが、予想に近い数値となれば11月FOMCにおけるテーパリング開始決定の確度は大幅に高まるだろう。仮に雇用統計の数値が弱かったとしても、企業の旺盛な採用意欲などに鑑みて11月FOMCでテーパリングが決定される可能性はある。

-

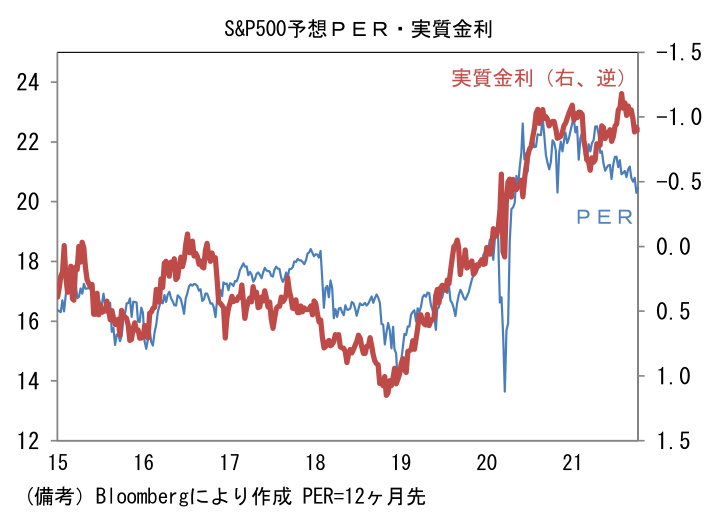

FEDの金融政策が引き締め方向に転じるとの予想が支配的になるなか、債券市場の実質金利はこのところマイナス幅が縮小している。10年金利が1.2%を割れた8月下旬との比較で名目金利は40bp上昇し、実質金利は27bp上昇した(予想インフレ率は13bp上昇)。実質金利は2019年入り後の利上げ打ち止め以降、コロナ対応の大規模金融緩和を含めてほぼ一貫して低下してきたが、2021年春以降はFEDの引き締めが意識される下で低下が一服している。

-

そうしたなか、米国株PER(先行き12ヶ月)は低下基調にあり20割れも視野に入ってきた。パンデミック発生前の14~18レンジを大幅に上回るとはいえ、この間、EPSが上昇傾向を維持するなか、株価上昇ペースが鈍化したことで、コロナバブルとも言われた異例の高PERは解消に向かっている。このPER低下はFEDの引き締めを織り込んだ動きと考えることもできるだろう。一般的に株式のPERは金融緩和局面で上昇し、引き締め局面で低下する傾向にあるが、それは結局のところ実質金利の動きと整合的になる。テーパリング開始が既定路線となりつつあり、その後の利上げも織り込まれつつある状況、株価は金融引き締めを十分に織り込んでおらず、急激なショックに見舞われるとの見方もある。しかしながら、PERを見る限り既に相応の引き締め効果が出ているように見える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般