- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.4%、S&P500は+1.1%、NASDAQは+0.8%で引け。VIXは21.20へと上昇。

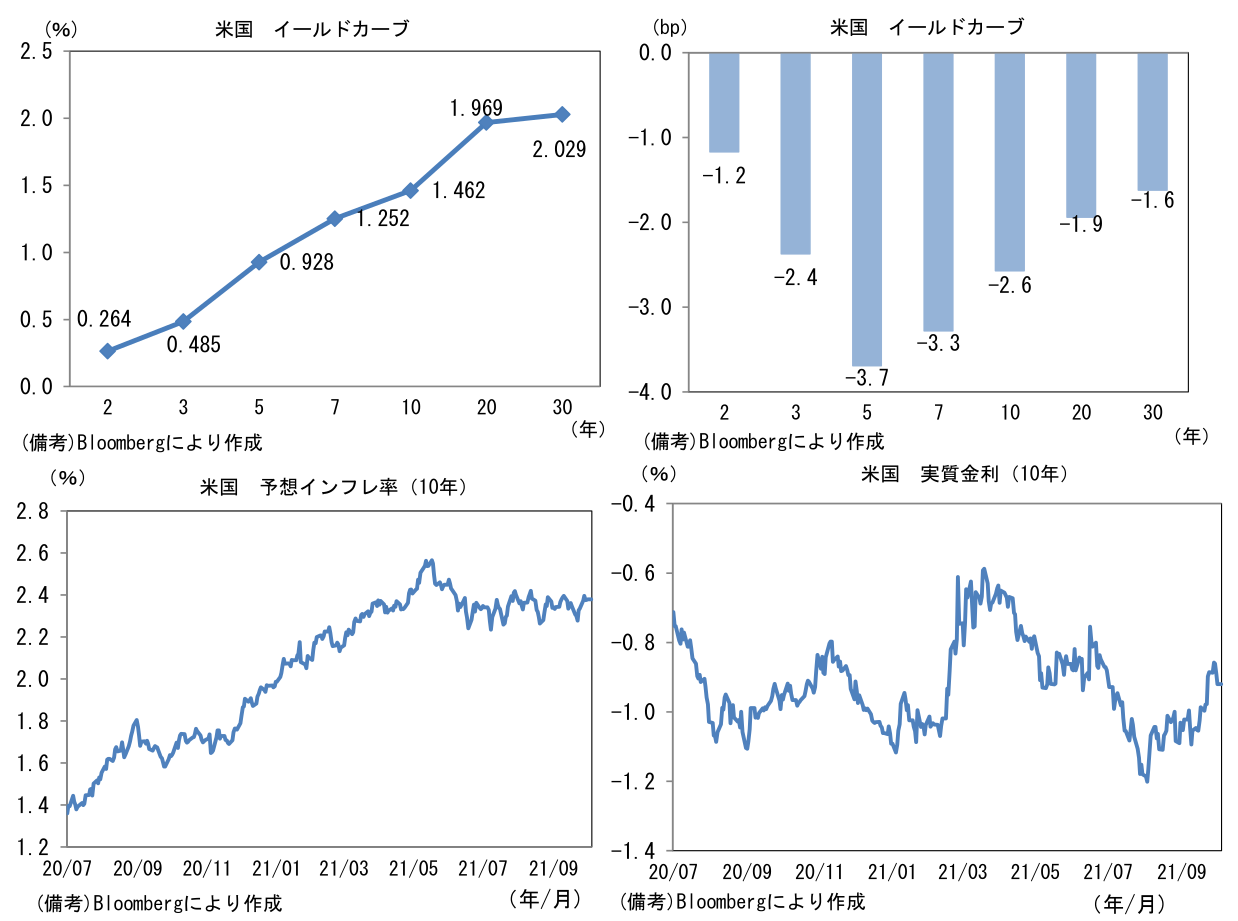

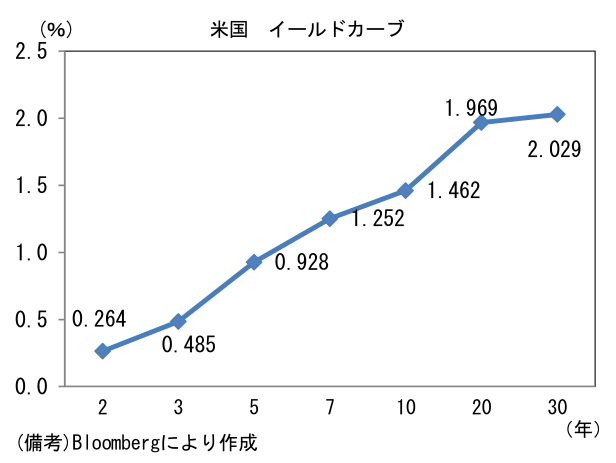

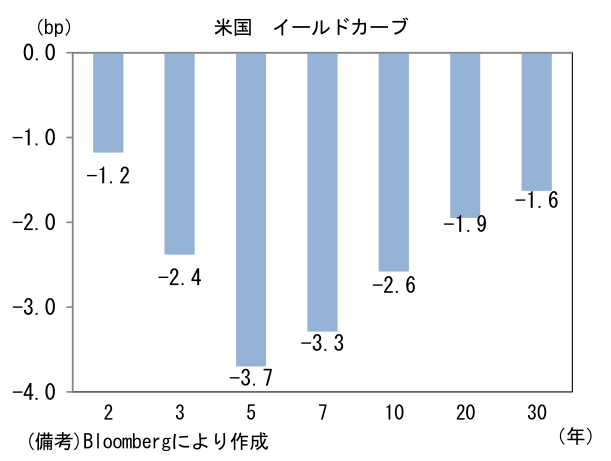

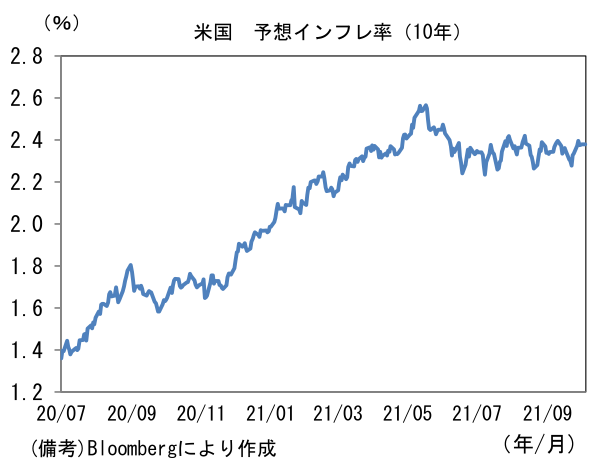

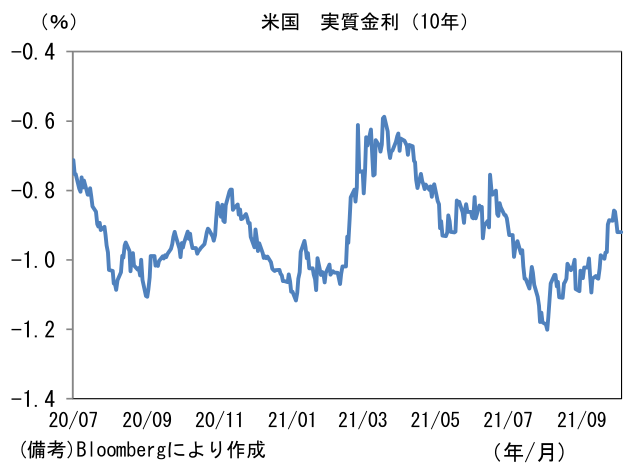

- 米金利カーブは中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.379%(+0.3bp)へと上昇。実質金利は▲0.920%(▲2.8bp)へと低下。

- 為替(G10通貨)はUSDが全面安。USD/JPYは111近傍へと低下。コモディティはWTI原油が75.1㌦(+0.0㌦)へと上昇。銅は9128.0㌦(+191.5㌦)へと上昇。金は1754.3㌦(▲1.0㌦)へと低下。

経済指標

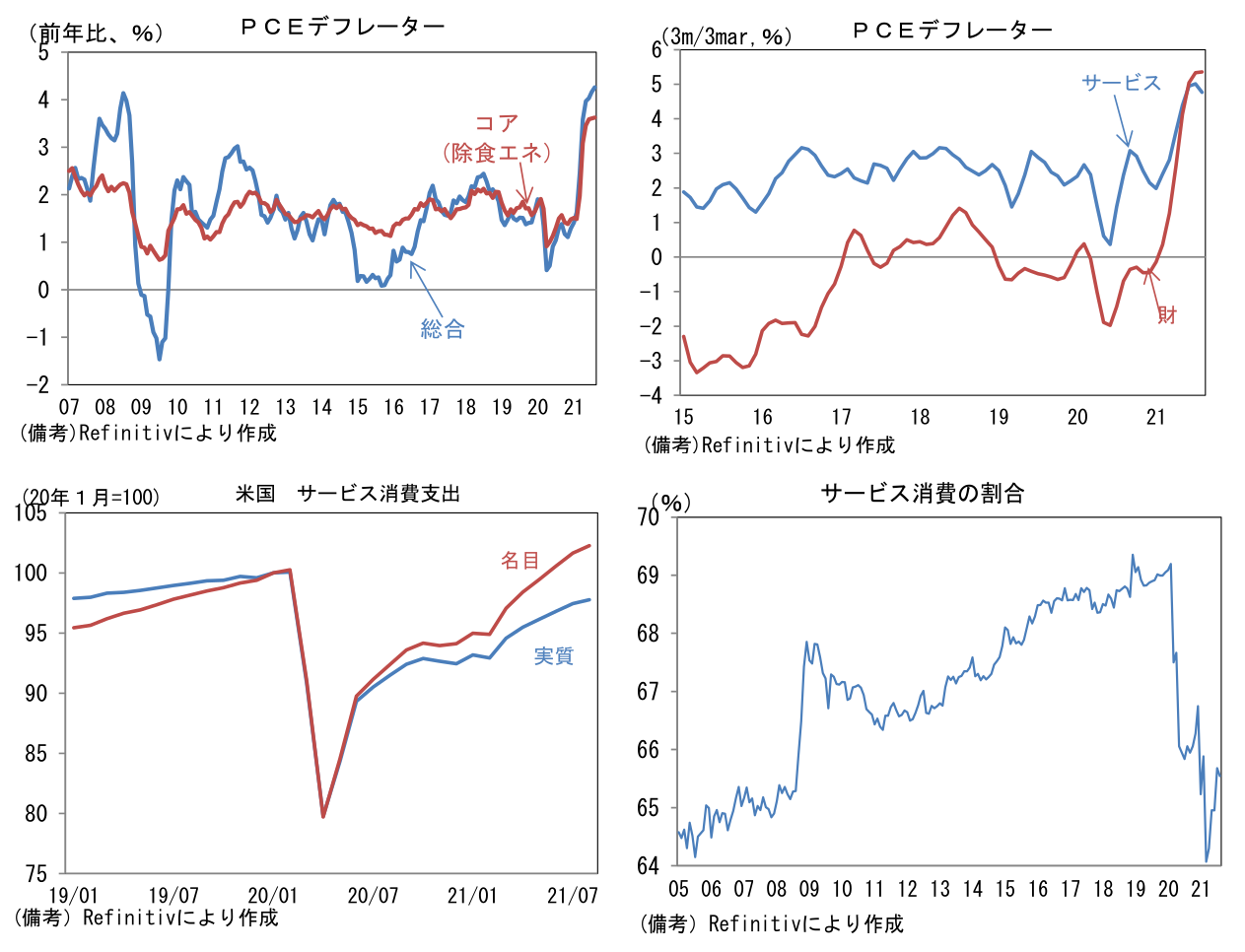

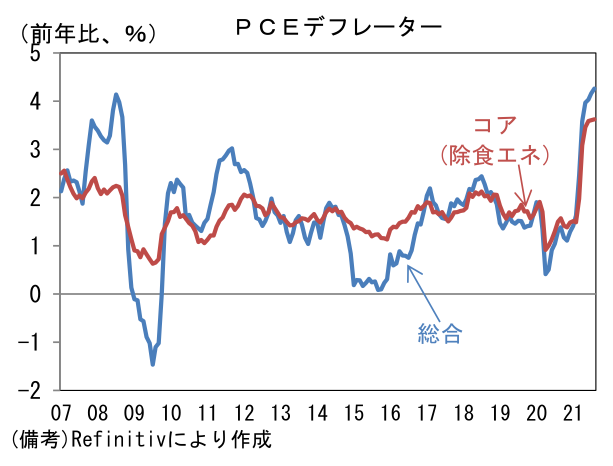

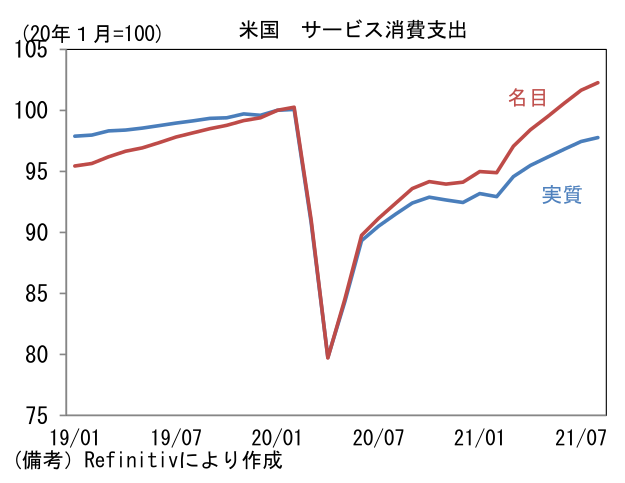

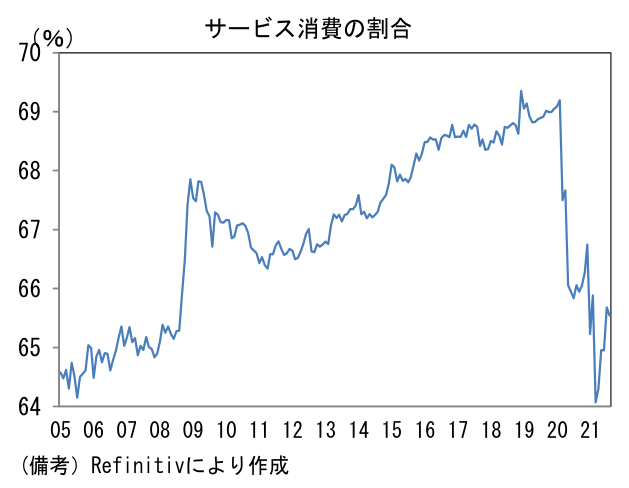

- PCEデフレーターは前月比+0.4%、前年比+4.3%へと上昇加速。3ヶ月前比年率ではサービスの上昇モメンタムがやや鈍化した反面、財が高水準横ばい。コアデフレーターは前月比+0.3%、前年比+3.6%とこちらも上昇加速。3ヶ月前比年率では+5.7%と高い伸びを維持している。名目人消費支出は前月比+0.8%であった。サービス消費の回復が持続し、名目値は2019年12月水準を2.9%上回り、実質ベースでも▲1.8%とパンデミック発生前の水準に迫っている。もっとも、消費に占めるサービスの割合は過去数年のトレンドを大きく下回ったままである。

注目ポイント

-

9月ISM製造業景況指数は61.1と市場予想を上回り、60超の水準へと再浮上。半導体不足に伴い自動車生産は停滞を余儀なくされているものの、旺盛な個人消費を背景に生産活動は高水準を推移している。内訳は生産(60.0→59.4)が小幅低下、新規受注(66.7→66.7)は高水準横ばい、雇用(49.0→50.2)は上昇。サプライヤー納期(69.5→73.4)と在庫(54.2→55.6)は押し上げに寄与。サプライヤー納期を除いたベースでは58.0となり、8月から0.5ptの改善となった。その他では受注残(68.2→64.8)が低下したものの、異例の高水準を維持。支払価格(79.4→81.2)は上昇も、一頃に比べてモメンタムは落ち着きつつある。同日公表された製造業PMI(確定値)は60.7と8月から0.4pt低下した。もっとも、ヘッドライン構成項目はISMと概ね同じ構図で「旺盛な需要」と「供給制約」の併存を示す結果であった。

-

ISM(とPMI)は“前月”との比較感を問う形式であるから、通常は60超という極めて高水準が持続することはない。しかしながら、パンデミックのリバウンド局面におけるISMは2020年12月以降、均してみれば大半の期間が60超の状態にある。その背景には、①旅行・外食といったサービス消費から財消費(特に耐久財)への需要シフト(2020年後半~21年前半)、②コロナ禍終息を見据えた設備投資再開に伴う資本財需要の発生(21年前半以降)、またこの間を通じて③大型テック企業によるデータセンター増設等を含むIT関連財需要が旺盛であったことがある。

-

今後、①については半導体不足の影響緩和に伴う自動車生産の回復が期待される反面、その他耐久消費財は需要先食いもあり減速の可能性がある。②については企業業績の回復傾向が続く下で底堅さを維持すると期待されるが、③については米半導体メーカーの売上見通しが慎重化していることからも推察されるとおりピークアウトの兆候がある。コロナ禍によって歪められたシリコンサイクルは下降局面入りしたとの見方が徐々に増えている。これらから判断すると、先行きのISMは水準を切り下げていく蓋然性が高いように思える。

-

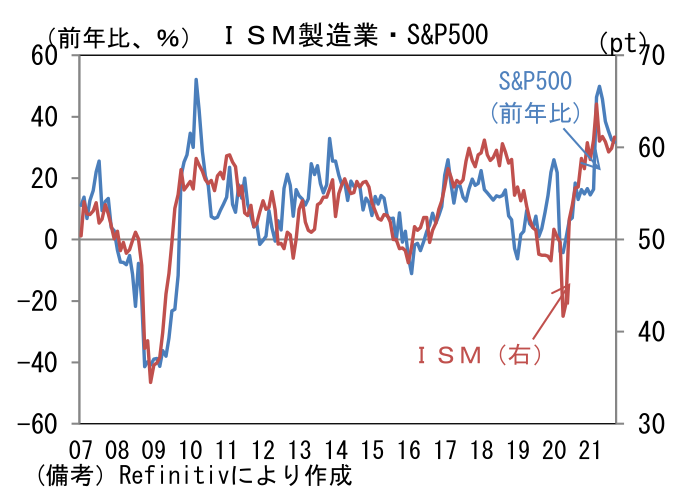

S&P500はISMが50を割れると前年比リターンがマイナスになると関係にある。過去、ISMと株価が強い連動性を有してきたことに鑑みれば、やはり今後ISMが水準を切り下げるのを横目に、株価上昇モメンタムは鈍化していくと考えるのが自然だろう。米国株が大きなショックを経験するか否かを検討するにあたってはISMが50半ばへとソフトランディングできる(=50割れに近づかない)かが重要な視点になる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般