- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.6%、S&P500は+0.9%、NASDAQは+1.5%で引け。VIXは17.20へと上昇。

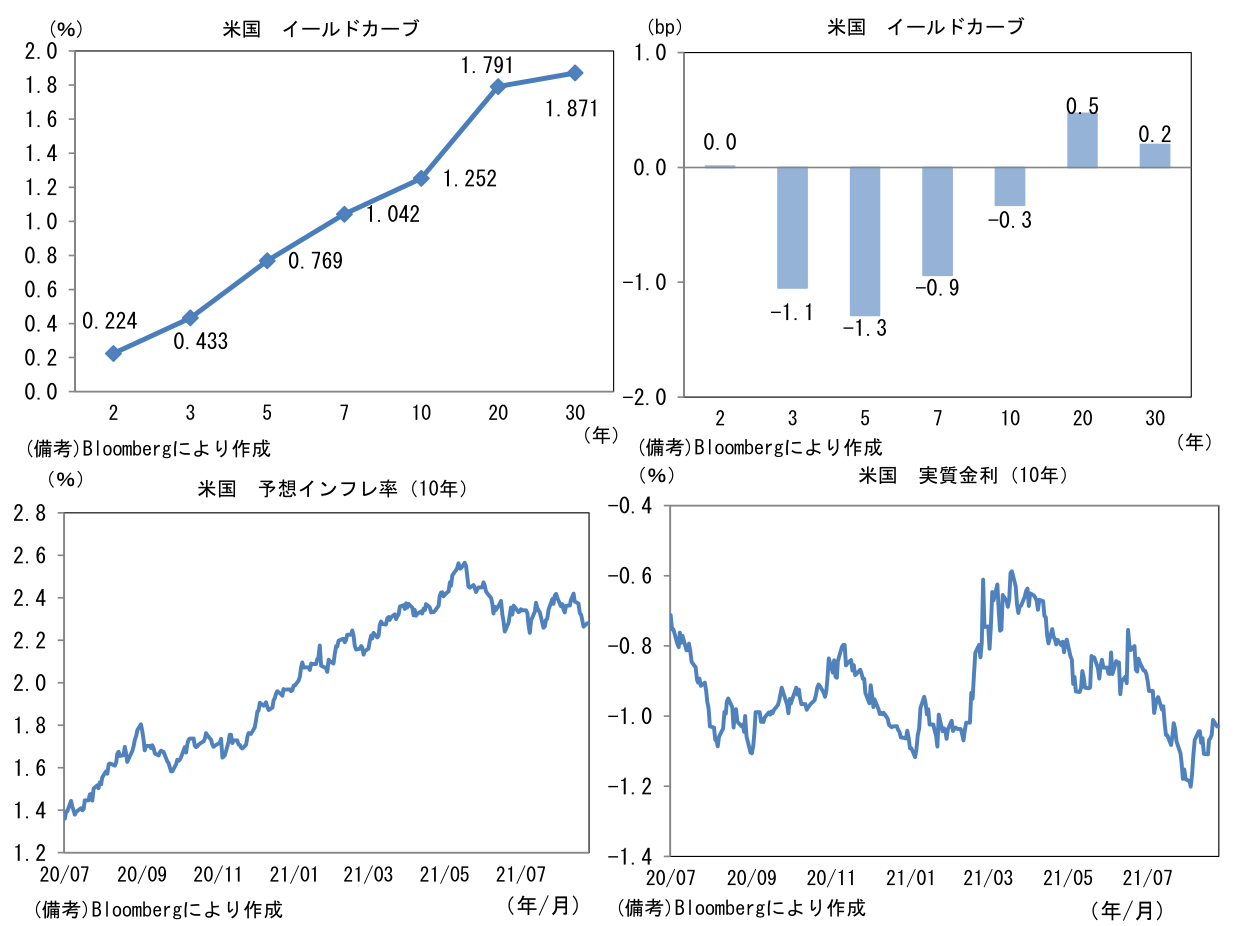

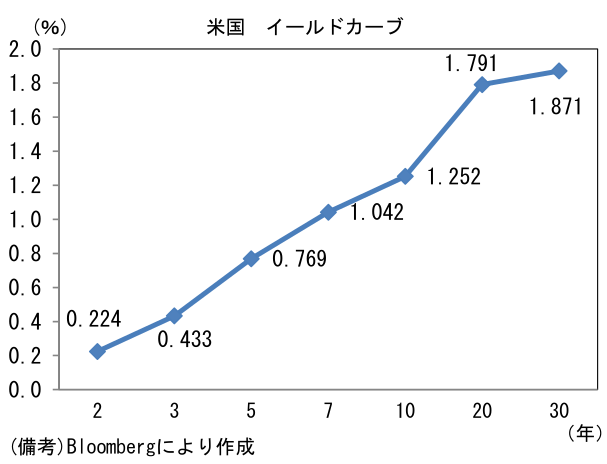

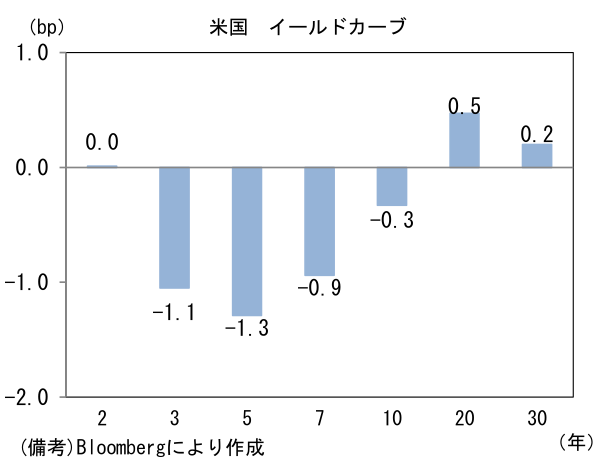

- 米金利カーブは中期ゾーンが金利低下。債券市場の予想インフレ率(10年BEI)は2.280%(+1.6bp)へと上昇。

- 為替(G10通貨)はUSDが全面安。USD/JPYは109後半で一進一退。コモディティはWTI原油が65.6㌦(+3.3㌦)へと上昇。銅は9273.5㌦(+236.5㌦)へと上昇。金は1803.2㌦(+22.2㌦)へと上昇。

経済指標

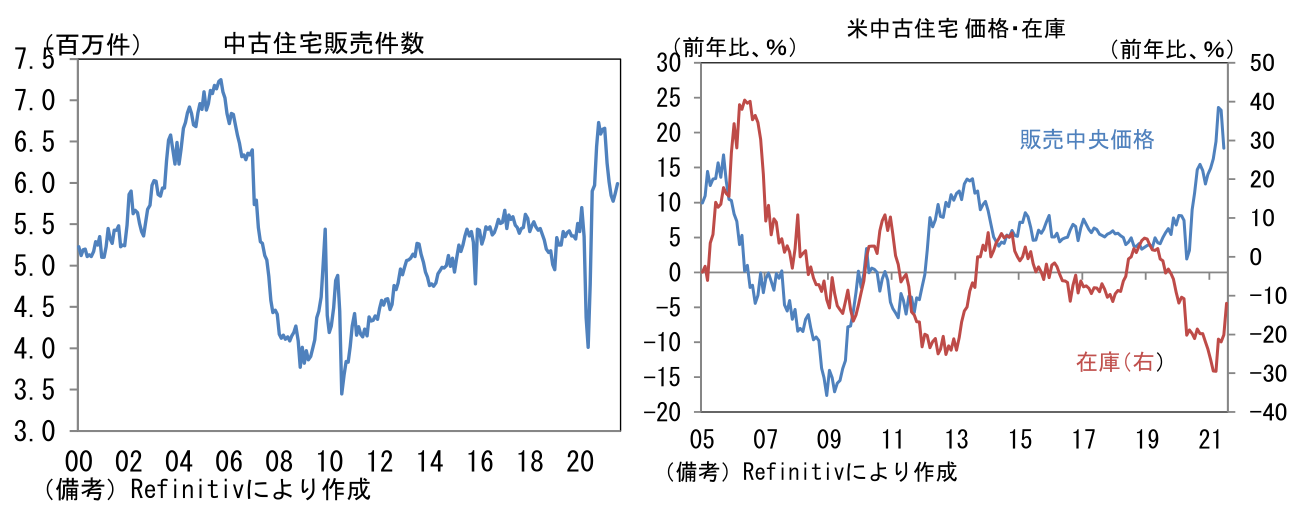

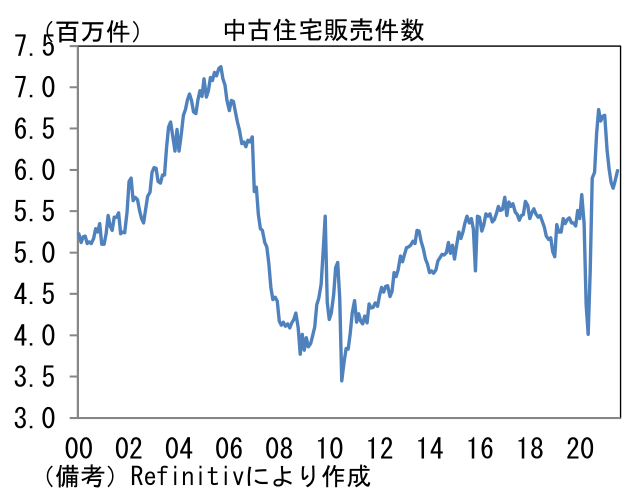

- 7月米中古住宅販売件数は前月比+2.0%、599万件と市場予想(583万件)を上回り、2ヶ月連続の増加。戸建ては前月比+2.7%、集合住宅は▲2.7%であった。販売可能戸数(在庫)が前年比▲12.0%と減少傾向にあるなか、販売中央価格は前年比+17.7%と著しい上昇が続いた。販売件数は2021年1月をピークに減少傾向にあるとはいえ、消費者の住宅購入意欲は依然旺盛である。

注目ポイント

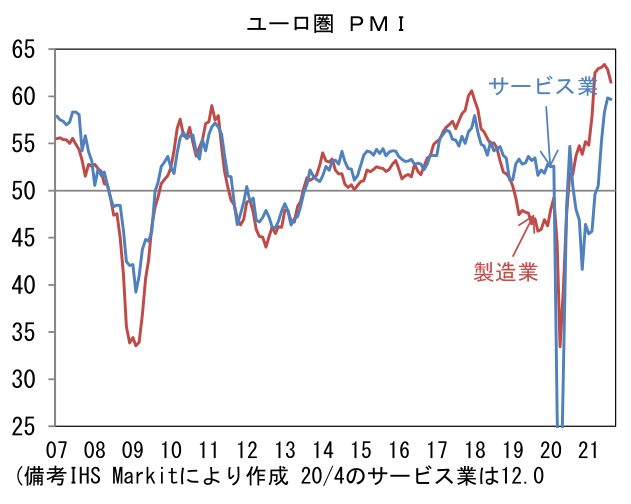

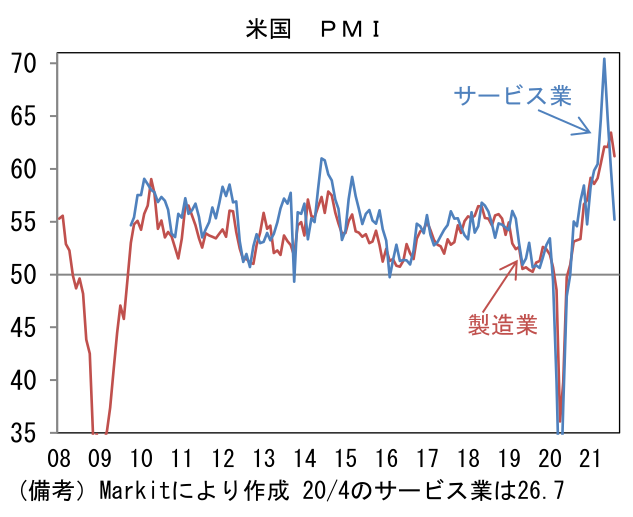

- 昨日発表された米国とユーロ圏のPMIは、経済活動の回復モメンタムは鈍化するも、なお力強いリバウンド局面にあることを示唆した。ちなみにこの指標は前月との比較感を問う形式であるから、何らかの理由で特定の時期の値が跳ね上がった場合、その後は低下する傾向にある。

- 8月ユーロ圏総合PMIは59.5へと7月の60.5から小幅低下したものの、歴史的高水準を維持。サービス業PMIは59.7と7月(59.8)からほぼ横ばい、製造業PMIは61.5へと1.3pt低下した。双方ともリーマンショック以降の最高レベルにある。製造業PMIの内訳は生産(62.8→61.5)、新規受注(63.2→61.1)が小幅ながら低下。半導体不足による供給制約等から、サプライヤー納期(80.0→78.1)は高止まっている。一方、最終財在庫(44.6→45.4)は50以下で推移し、新規受注・在庫バランスは高水準を維持。供給制約は残存するものの、生産は増加しやすい環境にあると言える。サービス業PMIのサブ項目は雇用(55.2→55.5)、受注残(55.5→54.9)が高水準を維持、そうしたなかで活動見通し指数(69.1→68.6)は高水準を維持した。PMIから判断する限り、ユーロ圏の経済活動は今のところよく持ち堪えている。

- 8月米総合PMIは55.4へと7月から4.5pt低下。製造業PMIが61.2と7月から2.2pt低下し、サービス業PMIは55.2へと4.7pt低下した。後者は大幅低下だが、前述のとおりこの指標は前月との比較感を問う形式であるから、過去数ヶ月の異常値的水準からの低下はある意味自然と言える(直近ピークは5月の70.1)。8月の55.2でさえ水準はパンデミック発生直前を大幅に上回っている。製造業PMIの内訳は生産(59.7→56.3)、新規受注(64.6→61.9)が高水準から低下し、雇用(55.0→52.8)も水準を切り下げた。中間財投入量を意味する購買品在庫(56.0→54.0)は低下。半導体不足などからサプライヤー納期(83.5→84.1)は4ヶ月連続で上昇し、パンデミック発生後の最高を更新。サービス業PMIのサブ項目は雇用(53.2→50.8)、受注残(53.9→53.5)が低下した反面、活動見通し指数は69.3へと上昇。過去数ヶ月に観察された力強い需要が一服しつつあるほか、労働者不足、資材不足など供給制約が事業活動の足かせとなった可能性が指摘できる。

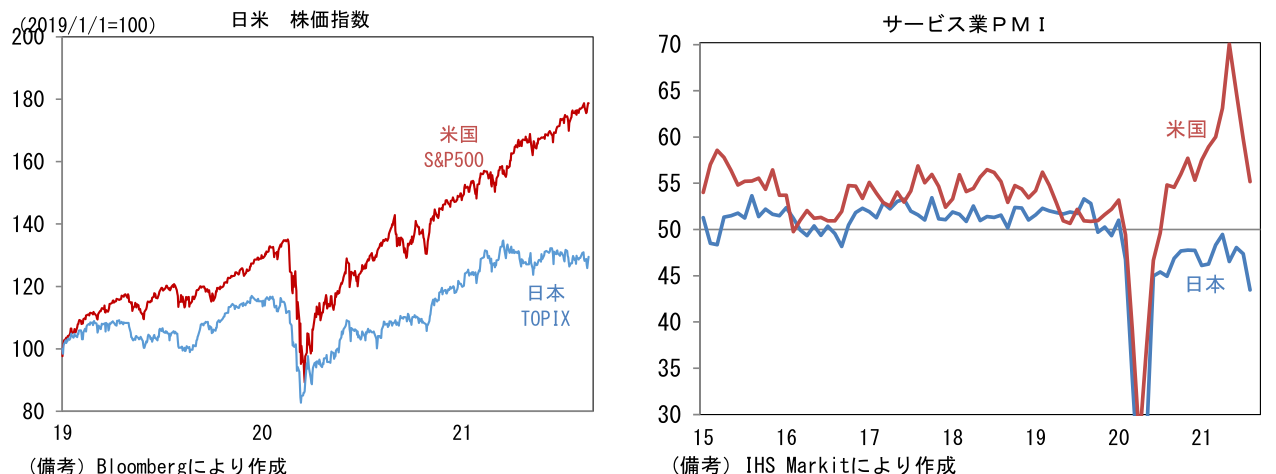

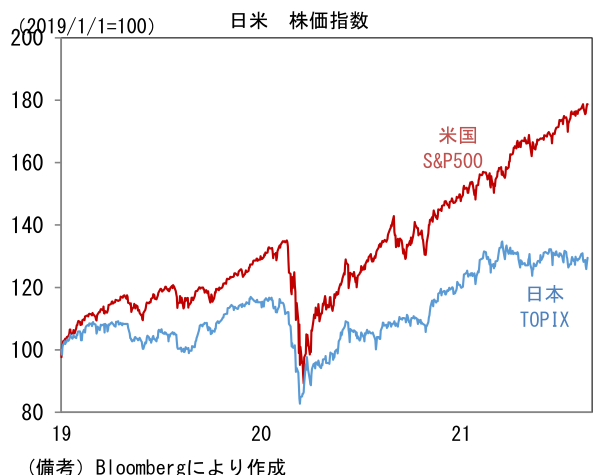

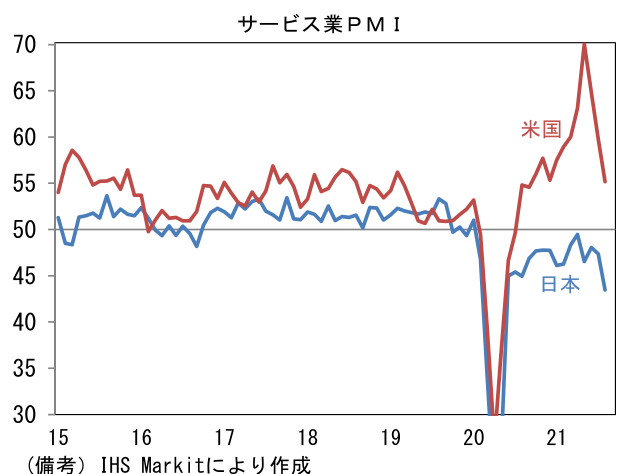

- 他方、日本のPMIは製造業が底堅さを維持する反面、サービス業は43.5と低空飛行が続き、2020年4~5月の緊急事態宣言を除くとパンデミック発生後の最低に落ち込んだ。度重なる緊急事態宣言の延長・拡大によって対面型サービス業を中心に内需が停滞、消費者の将来不安が高まるなか、「し好的サービス」を中心に苦境が続いたとみられる。需要者としてのサービス業の停滞が長引くと、やがて製造業の業績も蝕んでしまう恐れがあり、共倒れが懸念される。株式市場目線では、欧米株対比で日本株が遅れをとっている理由として、このサービス業不況が重要だろう。日米の株価パフォーマンスは、サービス業の回復力が大きく影響しているようにみえる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般