- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.8%、S&P500は+0.6%、NASDAQは+0.8%で引け。VIXは17.30へと上昇。

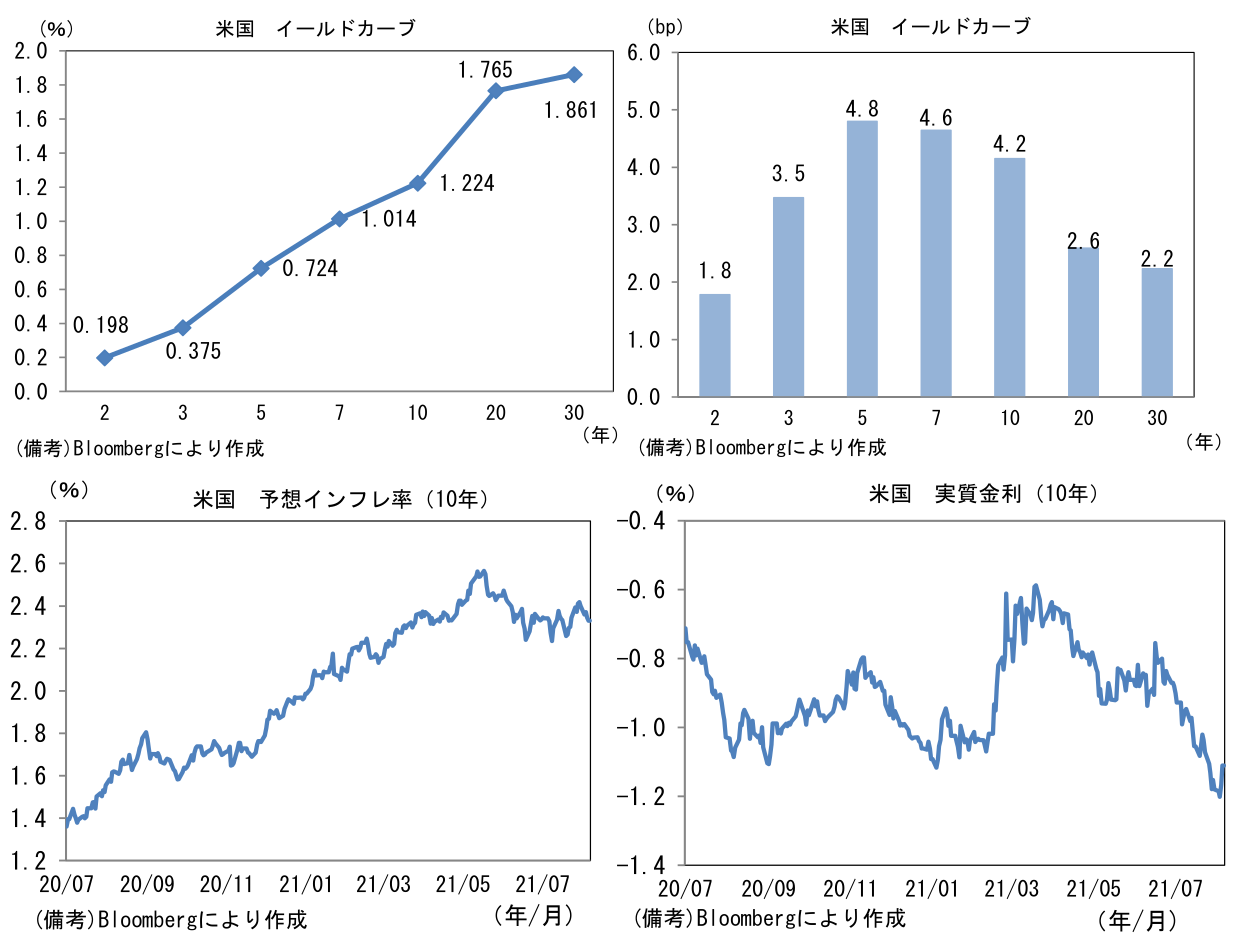

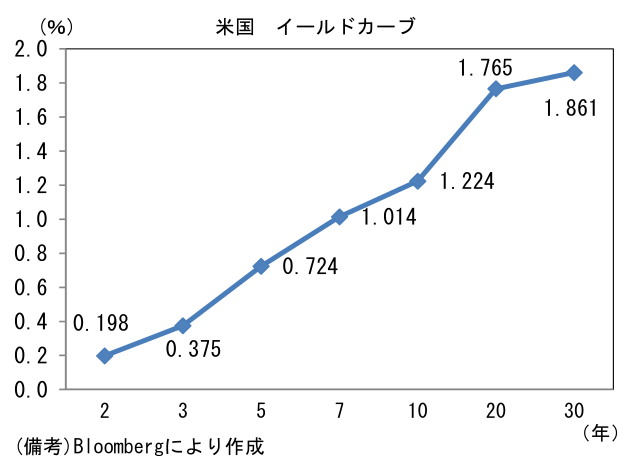

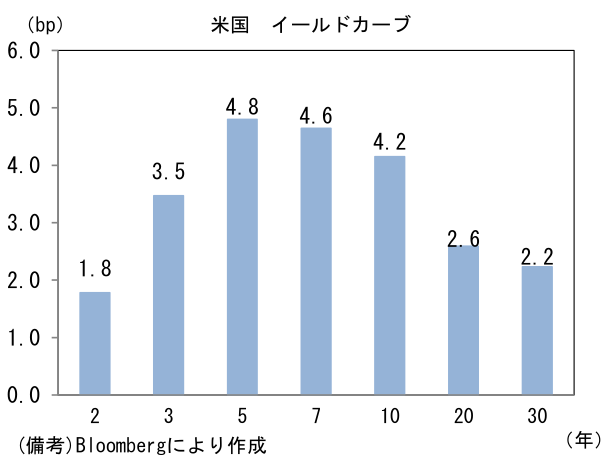

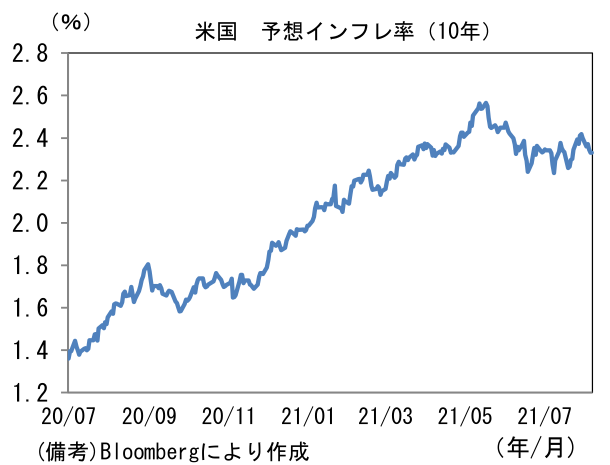

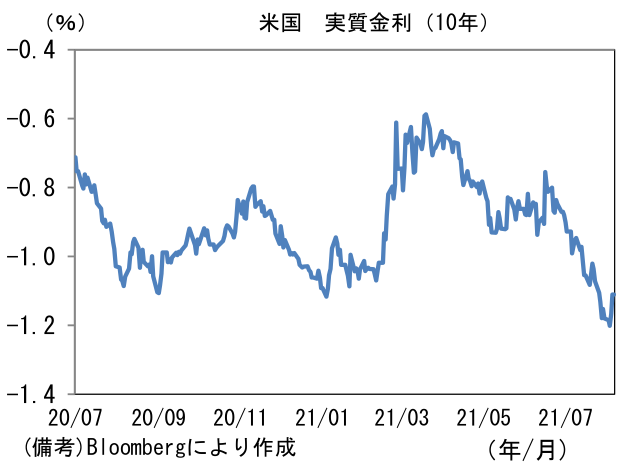

- 米金利カーブは中期ゾーンを中心に金利上昇。債券市場の予想インフレ率(10年BEI)は2.331%(▲1.6bp)へと低下。実質金利は▲1.111%(+5.6bp)へと上昇し、2日間で9.1bp上昇。

- 為替(G10通貨)はJPYが最弱。USD/JPYは109後半へと上昇。コモディティはWTI原油が69.1㌦(+0.9㌦)へと上昇。銅は9491.0㌦(±25.0㌦)へと上昇。金は1805.1㌦(▲5.4㌦)へと低下。

経済指標

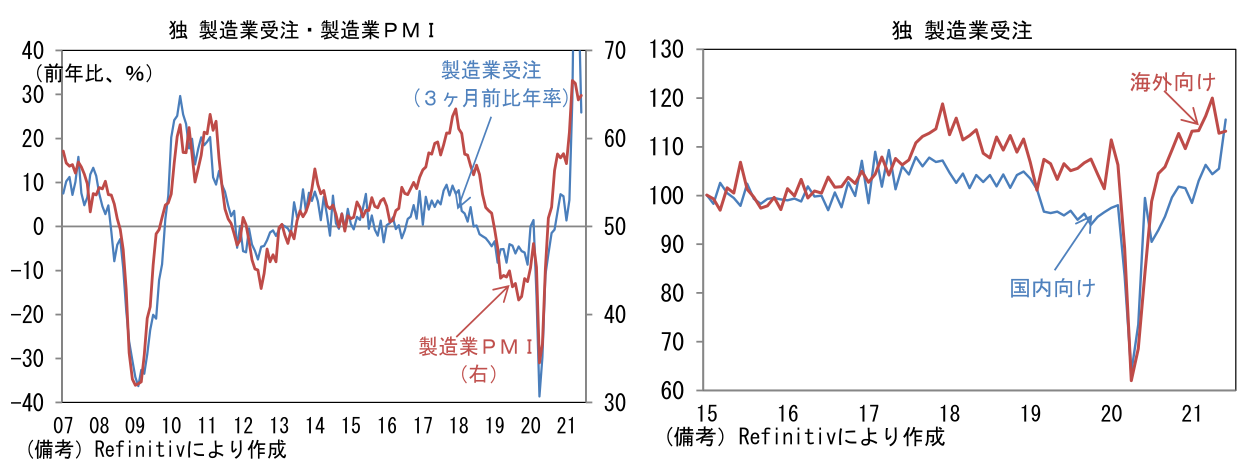

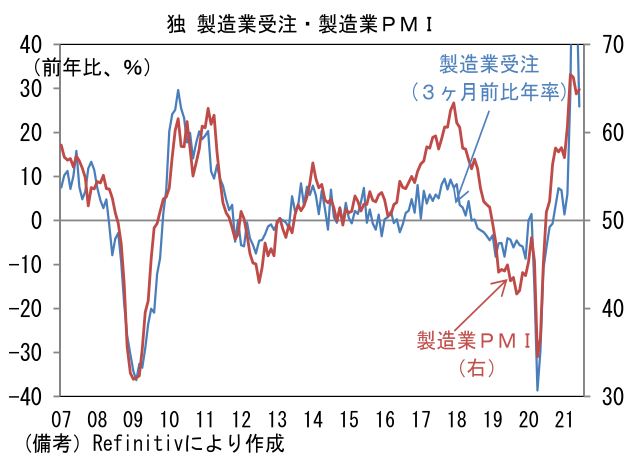

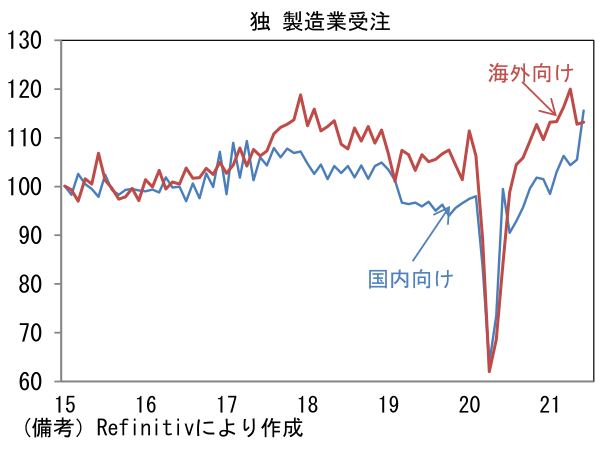

- 6月独製造業受注は前月比+4.1%と2ヶ月ぶりに増加。海外向けが+0.4%と微増に留まった反面、国内向けは+9.6%と強く伸びた。製造業PMIの強さと概ね整合的な結果。

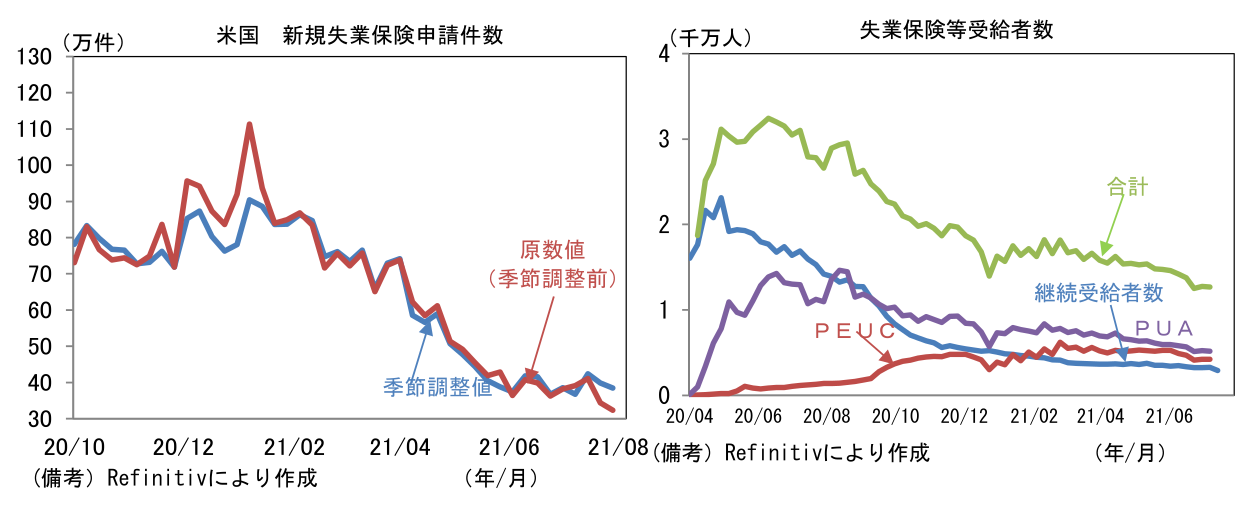

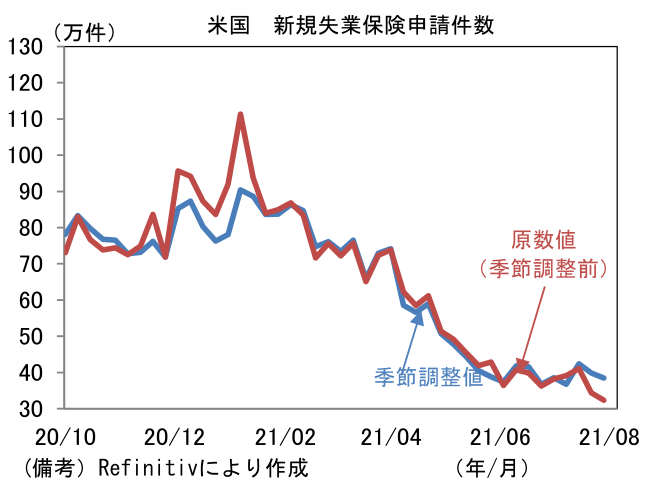

- 米新規失業保険申請件数は38.5万件と市場予想に概ね一致して前週比減少。原数値は32.3万件へと減少し、パンデミック発生後の最低を更新。継続受給者数は293.0万人へと前週比36.6万人減少。失業保険の特例措置打ち切り(9月6日、一部の州は打ち切り済み)を見据えて復職を遂げた人が相当数存在した可能性がある。また、本来は失業保険給付の対象とならないフリーランスや自営業者を対象にした措置であるPUA、失業保険が期限切れになった人を対象に給付を延長するPEUCは、それぞれ緩やかながら減少傾向にある。

注目ポイント

- 8月4日のクラリダFRB副議長の発言によって、それまで金融市場に漂っていたハト派観測はやや修正された印象があり、そうしたなかで迎える7月雇用統計は金利上昇イベントになり易いだろう。

- 雇用統計のコンセンサスは雇用者数が前月比+85.8万人と6月並みの増加幅。失業率は5.7%へと0.2%ptの低下が予想されている。振れの大きい統計ゆえ、結果は蓋を開けて見なければわからないが、目を疑うような弱い結果にならない限り「労働市場回復ペース予想以下→緩和長期化」という連想は生じにくいだろう。FED高官はテーパリング開始の判断にあたって労働市場データを注視する姿勢を示しているが、年内のテーパリング開始「宣言」、22年1Qの減額開始というコンセンサスが形成されるなか、単月の雇用統計が弱かったからと言ってテーパリング開始時期の先送りを「議論」するとは考えにくい。ここでいう議論とは、FOMC声明文に記載のあった「今後数回の会合(FOMC)」においてテーパリング開始条件を満たす経済環境に向けて「その進展度合いの評価を重ねる」という意味においての議論を指す。

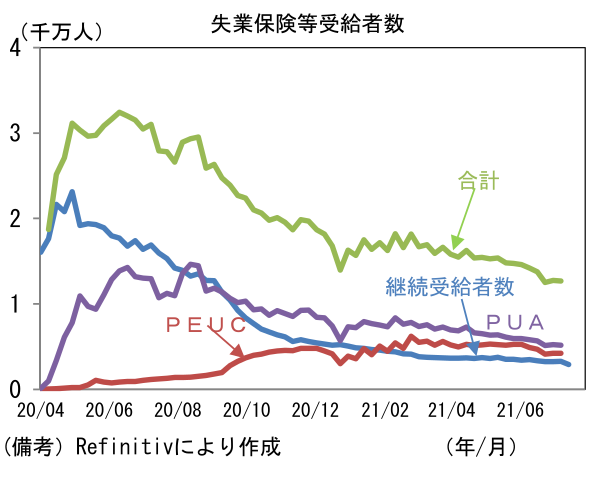

- 仮に7月雇用統計が弱かったとしても、9月6日に失業保険の加算給付(毎週300ドル)、PUA(本来は失業保険給付の対象とならないフリーランスや自営業者を対象にした措置)、PEUC(失業保険が期限切れになった人を対象とする給付延長措置)が期限切れになることを踏まえると、現在それら特例措置を受給している人々の復職が期待される。

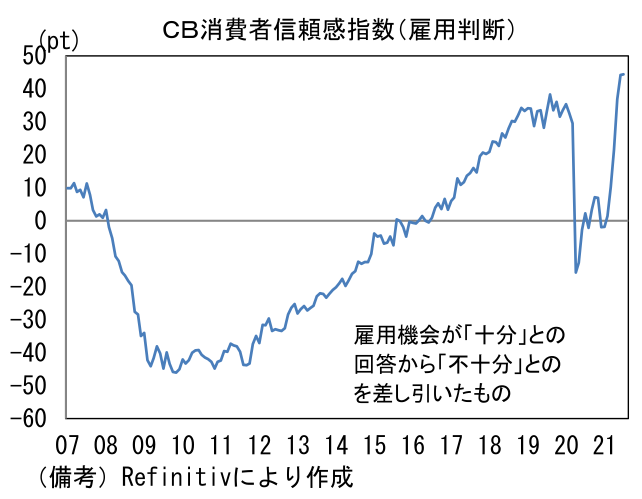

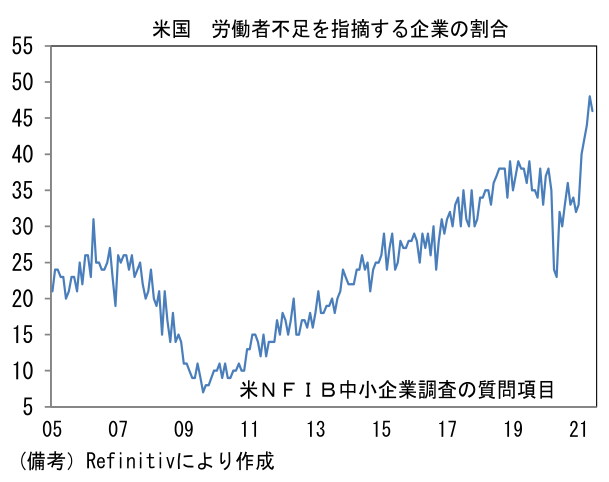

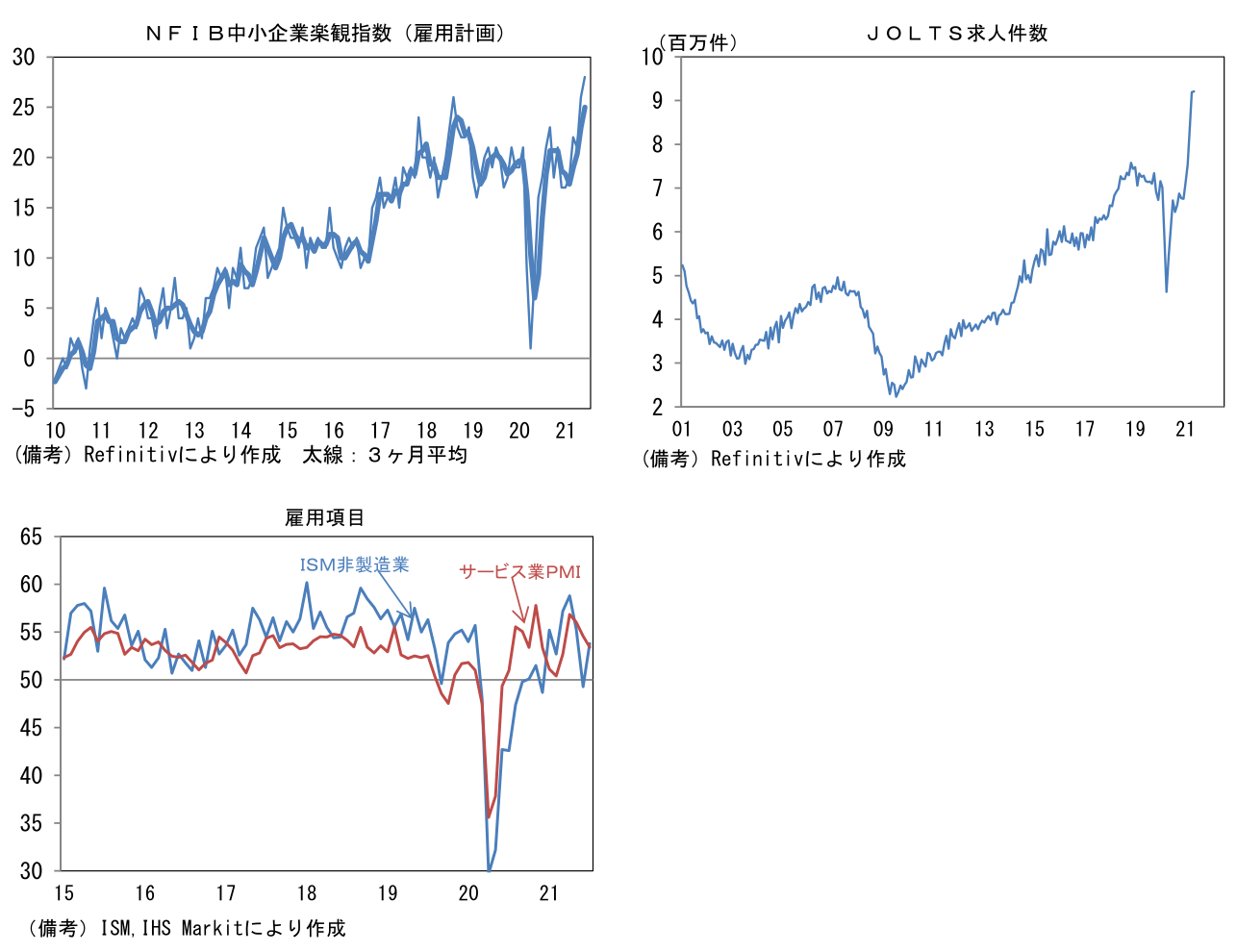

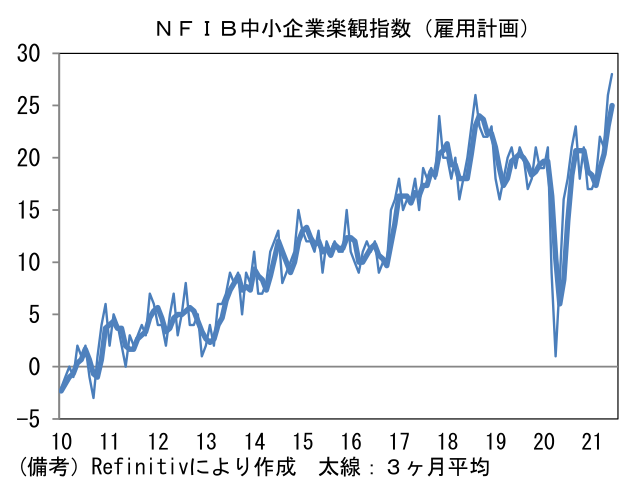

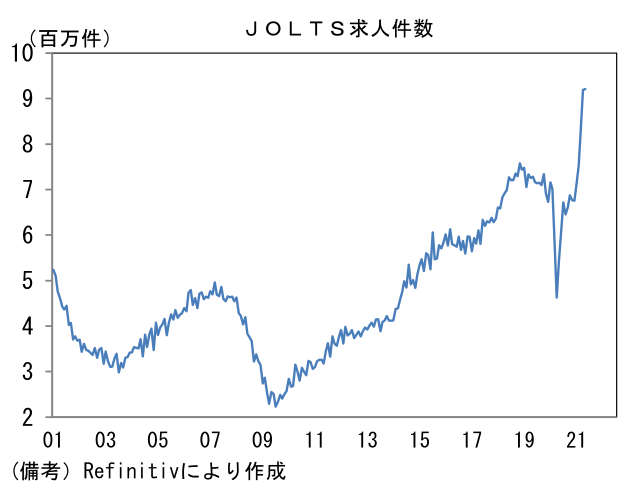

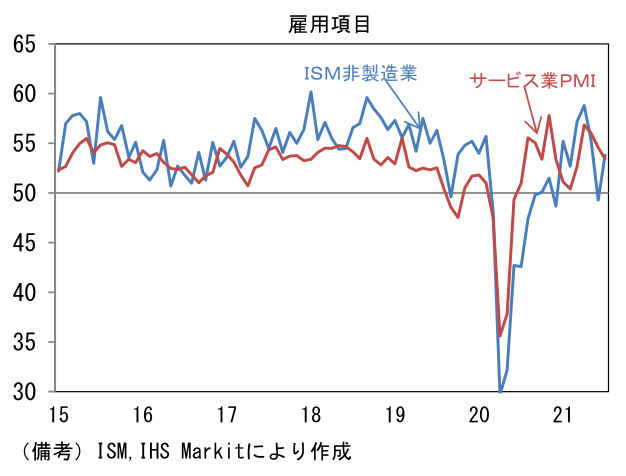

- 雇用関連指標に目を向けると、潜在的な就職機会が豊富に存在することが示唆されている。CB消費者信頼感指数の雇用判断DIは44.4へと上昇し、パンデミック発生前の水準を凌駕。就職活動が容易であることを示した。それに対応するようにNFIB中小企業調査では「労働者不足を指摘する企業の割合」が空前の水準へ上昇し、同時に雇用計画も上向いている。またJOLT求人統計では求人数が著しく増加するなど、あらゆる指標で企業の人手不足感が顕著になっている。そうした下で「雇用」の状況を問うサーベイ指標(ISM、PMI)は製造業・非製造業の双方とも改善傾向にある。振れの大きい雇用統計が弱かったとしても、これらソフトデータが軒並み強さを示していることに鑑みると、次月以降の雇用統計は回復する公算が大きい。経済の正常化ペースに失望する投資家は限定的だろう。8月4日のクラリダ副議長の発言前までは、2年金利がタカ派色の強かった6月FOMC以前の水準に迫る勢いで低下するなど、やや行き過ぎた緩和長期化観測が生じていたこともあり、7月雇用統計は金利上昇イベントになる可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般