- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 今こそ求められる大規模な財政政策を伴う強力な産業政策の推進

- Economic Trends

-

2021.06.08

日本経済

米国経済

欧州経済

新型コロナ(経済)

次世代技術

デジタル化・DX

経済理論

菅政権

バイデン政権

米中関係

イノベーション

今こそ求められる大規模な財政政策を伴う強力な産業政策の推進

経産省「経済産業政策の新機軸~新たな産業政策への挑戦~」の基礎解説

永濱 利廣

- 要旨

-

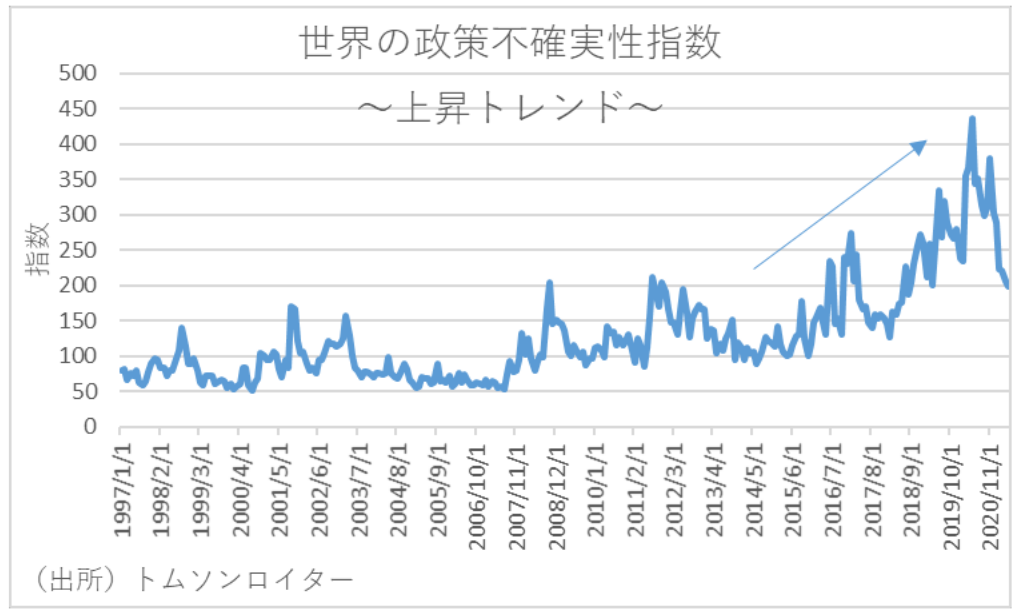

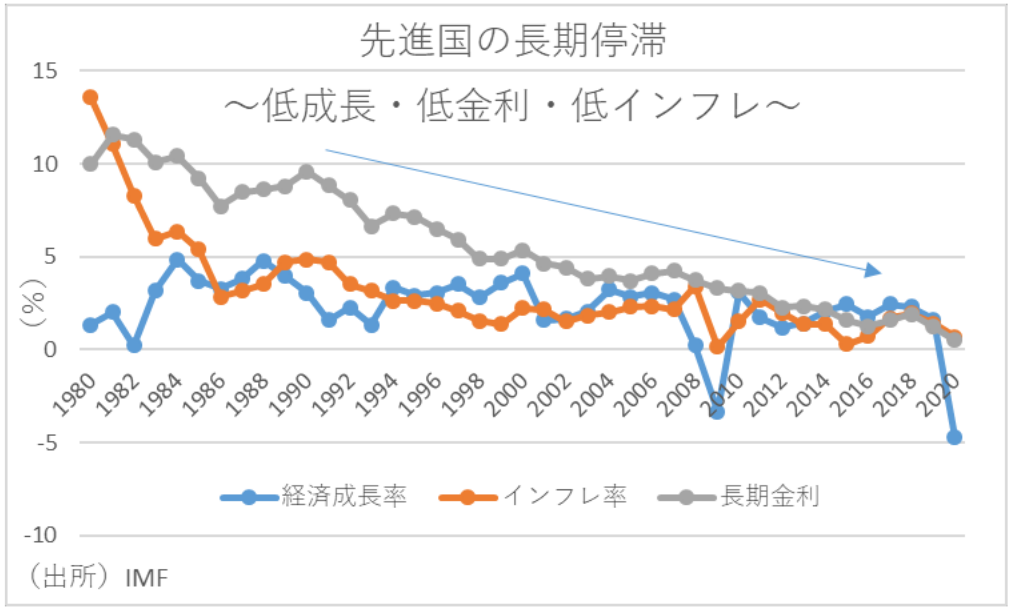

- 経産省が先週公表した「経済産業政策の新機軸~新たな産業政策への挑戦~」が話題になっている。実際に海外では、国民の生活と安全を確保すべく、大規模な財政支出を伴う強力な産業政策を展開している。背景には、世界経済の不確実性が高まっている一方、先進国は長期に渡って低金利、低成長、低インフレに留まっており、賃金低迷や格差拡大に加えて、新型コロナウィルスの影響により、産業間や国間で成長が二極化する「K字型」回復も懸念されていることがある。

- 世界規模でデジタル化が急速に進展し、経済・社会システムの再設計と企業経営のDX化が加速する一方、AIやIoT、ロボット、バイオ、量子コンピューター等の技術が飛躍的に進捗することで、これらの分野への研究開発投資が世界的に増加している。世界的なカーボンニュートラルの加速により、再・新エネ、スマートシティ、革新的エネ・環境技術開発の進展や、廃プラスチック等に関する循環経済への関心の高まり等もあり、世界で新たな産業政策が台頭するのは当然の帰結。

- 経産省から打ち出された「経済産業政策の新機軸」は、気候変動対策や経済安保、格差是正等の将来の社会・経済課題解決に向けてカギとなる技術分野や戦略的な重要物資、規制・制度等に着目し、政府の関与を拡張するというもの。そして、マクロ経済政策の新たな見方として、成長を促す分野や気候変動対策などへの効果的な財政支出による成長戦略が新たな経済・財政運営のルールとなることが示されている。

- 日本の政府・国会や学会において今のところこの考えが主流にはなっていない。理由として、政府債務が将来世代の負担という誤った認識がある。しかし、アベノミクス以降のマクロ安定化政策は政府と日銀の政策連携が強まっている。中立金利が大幅マイナスに陥り、金融政策のみでは緩和的な金融環境を作ることができない日本においては、政府債務の予算制約はインフレ率であり、その範囲内でいかにデフレ傾向が次世代に引き継がれることを是正することこそ、賢い財政支出に課された重要な使命の一つと言える。

- この機会に海外の産業政策の検証を行いつつ、時代の大きな変化に合わせて「産業政策の新機軸」を確立して実行していくことが、今回経産省が打ち出したメッセージである。しかし、この取り組みがうまくいくには、政府全体としての対応が必要。菅政権には、グローバルスタンダードとなった新たな産業政策を速やかに決断・実行に移していくことが求められる。

はじめに

経産省が先週公表した「経済産業政策の新機軸~新たな産業政策への挑戦~」が話題になっている。その趣旨はこうである。

「単なる量的な景気刺激策でなく、成長を促す分野や気候変動対策などへの効果的な財政支出による成長戦略が、新たな経済・財政運営のルール。」

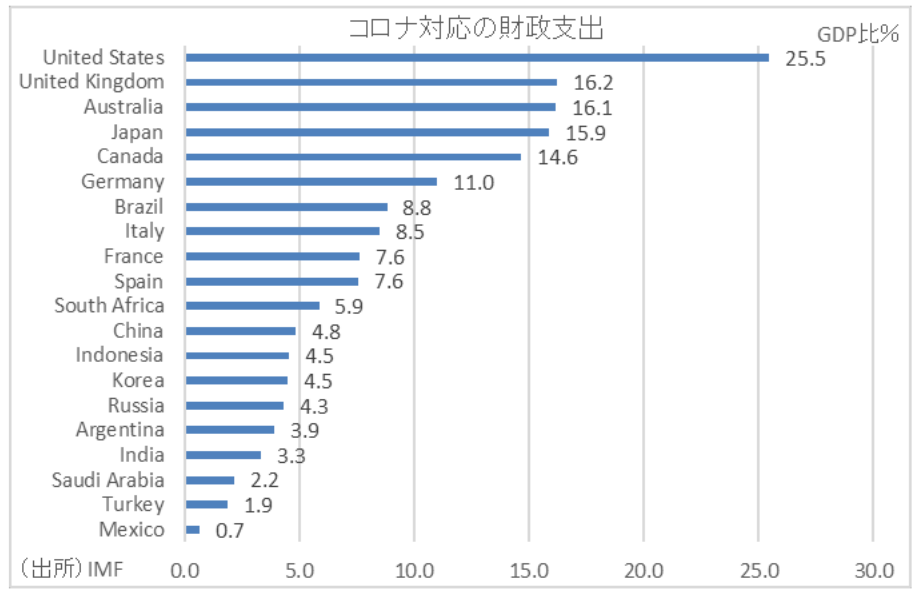

実際、中国のみならず、欧米においても、国民の生活と安全を確保すべく、大規模な財政支出を伴う強力な産業政策を展開している。

背景にある世界の変化

こうした背景には、まず英国のEU離脱や米中貿易摩擦、各国の保護主義的な動き等に加え、新型コロナウィルスの影響により、世界経済の不確実性がかつてないほど高まっていることがある。一方、中国が急速な経済成長を遂げる中でも、先進国は長期に渡って低金利、低成長、低インフレにとどまっている。そして、賃金低迷と格差拡大に加えて、新型コロナウィルスの影響により、産業間や国間で成長が二極化する「K字型」回復も懸念されていることがある。

こうした中、世界規模でデジタル化が急速に進展し、経済・社会システムの再設計と企業経営のDX化が加速している。

一方、AIやIoT、ロボット、バイオ、量子コンピューターなどの技術が飛躍的に進捗することで、これらの分野への研究開発投資が世界的に増加している。実際、中国は2015年5月に産業戦略となる「中国製造2025」を公表し、次世代IT・ロボット産業や新エネ自動車等の重点強化産業を育成し、科学技術力・サプライチェーン強化やコア技術国産化を表明している。

かつては「産業政策」を強く批判していた欧米でも、「サプライチェーン強靭化」や「戦略的自律」を標榜して、産業政策を展開している。背景には、中国のハイテク分野で技術力向上が顕著となり、米中の技術覇権をめぐる争い等がある。そして、戦略産業の育成やグローバル・サプライチェーンの見直し等、各国で経済安全保障に関する取り組みが強化されており、欧米でも競争力のある新産業育成と技術イノベーション政策を重視している。特に、半導体の要となる技術において、国際的な機微技術の管理強化の動きが活発化しており、世界経済の減速や生産拠点の多元化の要請から、グローバル・サプライチェーンの一部に国内回帰の動きも出ている。また、世界的なカーボンニュートラルの加速により、再・新エネ、スマートシティ、革新的エネ・環境技術開発が進展しており、廃プラスチック等に関する循環経済への関心の高まりなどもあり、結果として新たな産業政策が台頭するのは当然の帰結といえよう。

成長戦略としての財政政策

これまで、我が国の産業政策は、時代の変化に応じて変遷してきた。すなわち、伝統的な産業振興・保護から、相対的に政府の関与を狭める構造改革アプローチである。しかし、この政策では十分な景気浮揚はなっておらず、デフレリスクが依然として解消されていない。

そこで今回、経産省から打ち出されたのが、国民の生活と安全を確保すべく、大規模な財政支出を伴う強力な経済産業政策の新機軸だ。すなわち、気候変動対策や経済安保、格差是正等の将来の社会・経済課題解決に向けてカギとなる技術分野や戦略的な重要物資、規制・制度等に着目し、政府の関与を拡張するというものである。このため、経済産業政策の新機軸では、マクロ経済政策の新たな見方として、単なる量的な景気刺激策ではなく、成長を促す分野や気候変動対策などへの効果的な財政支出による成長戦略が、新たな経済・財政運営のルールとなることが示されている。

実際に2013年以降、ハーバード大学のサマーズ教授は、先進国経済が「長期停滞」にあると診断し、積極財政が最も有効と主張している。そして、ファーマン元CEA委員長と共著の「低金利時代の財政政策の再考」(2020年11月)でも、低金利で国債償還費は低下することからすれば、それを考慮しない「政府債務/GDP」はミスリードとしている。また、政府は予算均衡よりも利払いをGDP比で抑える運営が望ましく、今後十年間は償還費の急騰やGDP比2%以上になるのを避けつつ、成長を促進する分野に焦点を当てた財政政策を行うべきであり、ゼロ金利で不況下における財政拡張は財政の維持可能性をむしろ改善・安定させるとしている。

ブランシャールMIT名誉教授も、2019年1月に公表した「公的債務と低金利」で、経済成長が金利を上回るような低金利の米国では、公的債務は財政コストにはならず、厚生面でのコストも小さいと主張している。同年5月に公表した「日本の財政政策の選択肢」でも、日本は悪性の「長期停滞」にあると診断しており、需要不足で金融政策の限界にある日本では、プライマリーバランス赤字が長期にわたって必要になると主張している。

さらにイエレン財務長官も、FRB議長だった2016年当時の講演「危機後のマクロ経済研究」で従来の供給側中心の成長理論を批判し、需要不足が低成長を恒久化させる恐れを指摘しており、長期の成長のためにはマクロ経済政策により総需要を拡大し、高圧経済にする必要があると主張している。そして財務長官になって以降も、今年1月の上院財政委員会指名承認公聴会にて、低金利下における大規模な財政出動による成長戦略は、財政の持続可能性を改善すると主張している。

我が国においても、西村清彦・土居丈朗両氏が日本経済新聞に寄稿した「コロナ後の財政金融運営~マイルドなインフレ視野に~」(2021年3月)の中で同様の提言をしている。具体的には、日本経済はかねてから総需要の傾向的低迷から生じる低インフレ・低成長の問題を抱えており、コロナ化はそれをさらに悪化させ、回復には他国よりも時間がかかる可能性を指摘している。そして、政府は真に効果的な需要喚起策で成長戦略を実現して、マイルドなインフレを目指すことを明確にする必要があり、そのために財政収支改善のペースを落としたほうが良い情勢なら、厳選して真に効果的な財政政策で総需要とインフレを後押しするものにすべきとしている。

必要な政府債務評価の転換

しかし、日本の政府・国会や学会において今のところこの考えが主流にはなっていない。この理由として、政府債務が将来世代の負担という誤った認識が国民の間に蔓延ってしまっていることがある。

事実、政府債務が過大になれば、景気の過熱により金利が上昇して民間部門の資金調達がひっ迫するという現象が起きる。しかし、少なくとも現状でそうした現象は起きていない。背景には、民間の資金需要が異様に弱く、政府債務残高を大きく上回る民間の金融資産残高がある。そして、将来世代に巨額な政府債務が引き継がれても、同時にそれ以上の民間部門における金融資産も引き継がれるという状況の下で、どう政府債務を評価すればよいか。

頼るべきはインフレ率であろう。特に日本のマクロ安定化政策面では、90年代後半以降、中央銀行の独立性が重視されるという特徴があった。しかし、アベノミクスをきっかけにインフレ目標2%達成に向け、政府と日銀の政策連携が強まって以降は、アベノミクス以前のマクロ安定化政策とは状況が異なることも事実である。

こうした中で、最もアベノミクス以前のマクロ安定化政策と異なるのは、政府と日銀の政策連携である。中立金利が大幅マイナスに陥り、金融政策のみでは緩和的な金融環境を作ることができない日本においては、政府債務の予算制約はインフレ率であり、その範囲内でいかにデフレ傾向が次世代に引き継がれることを是正することこそ、賢い財政支出に課された重要な使命の一つと言える。

諸外国を見ても、中国は「中国製造2025」の中で、R&D投資の伸び率年平均7%以上を目標としている。また、「国家集積回路産業投資基金」を設置し、半導体関連技術に計5兆円を超える大規模投資を実施している。これに対して、米国バイデン政権の成長戦略でも、コロナ対策としての「米国救済計画」で約1.9兆ドルの支出に加え、産業政策を含む成長戦略案として、物理的なインフラ・研究開発等への投資を含む「米国雇用計画」、人的インフラへの投資を含む「米国家族計画」の3段階に分けて打ち出している。

EUでも、今年5月に電池や半導体といった戦略的な重要物資のチョークポイントを分析し、特定国への依存を低減させ自立化を図っていく新たな産業政策を公表する一方で、昨年7月に打ち出された「EU復興パッケージ」では、イノベーション支援やグリーン・デジタルへの移行などのために、合計で約1.8兆ユーロの予算を計上している。

このため、この機会に海外の産業政策の検証を行いつつ、時代の大きな変化に合わせて「産業政策の新機軸」を確立し、実行していくことが、今回経産省が打ち出したメッセージである。しかし、この取り組みがうまくいくには、経産省にとどまらず、政府全体としての対応が必要であることの認識が必要であろう。菅政権には、グローバルスタンダードとなった新たな産業政策を速やかに決断・実行に移していくことが求められる。

<参考文献>

経済産業省「経済産業政策の新機軸~新たな産業政策への挑戦~」(2021年6月)

経済産業省「経済産業政策の重点について」(2021年4月)

Summers, Lawrence H. 2015. Have We Entered an Age of Secular Stagnation? IMF Economic Review 63: 277–328.

Blanchard, Olivier. 2019. Public Debt and Low Interest Rates.American Economic Review 109, no. 4: 1197–1229.

オリヴィエ・ブランシャール 田代毅「日本の財政政策の選択肢」PIIE(2019年5月)

西村清彦・土居丈朗「コロナ後の財政金融運営 マイルドなインフレ 視野に」日本経済新聞(2021年3月12日)

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析