- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.2%、S&P500は▲0.3%、NASDAQは▲0.4%で引け。VIXは19.70へと上昇。新規の材料に乏しいなか、ハイテク株の一角が軟調だった。

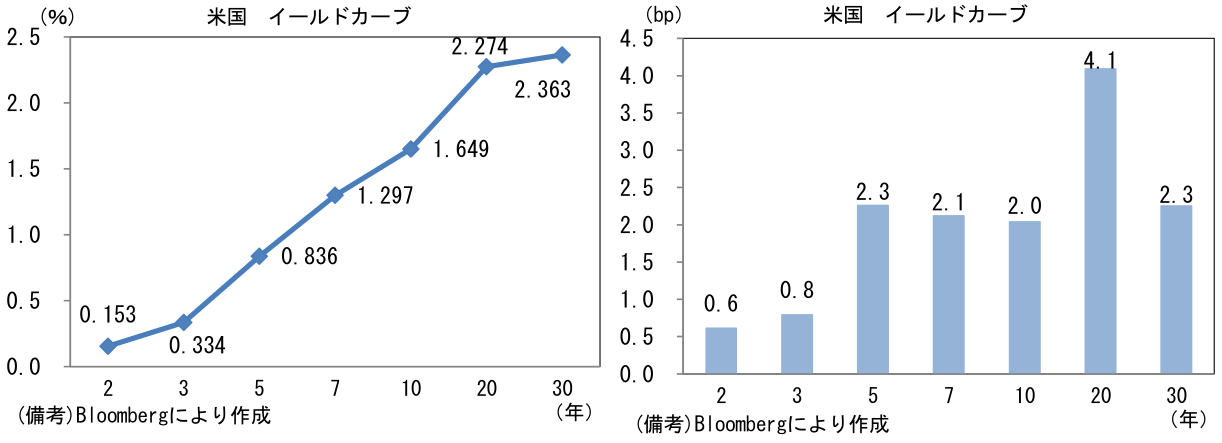

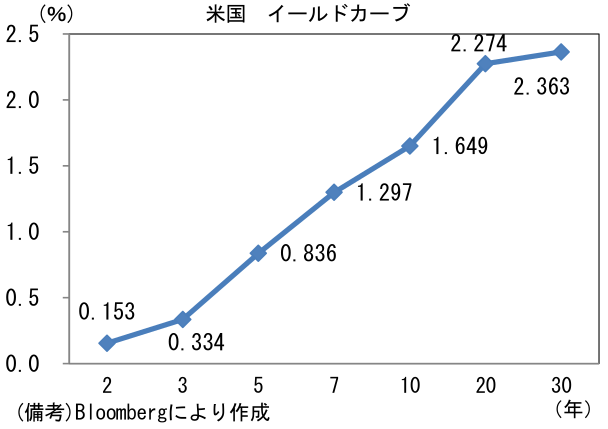

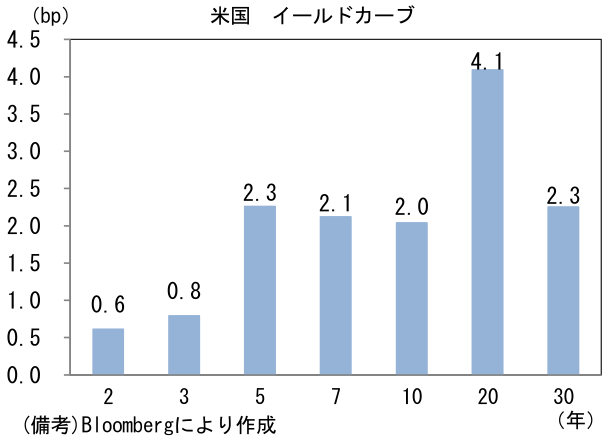

- 米金利カーブはベア・スティープ化傾向。予想インフレ率(10年BEI)は2.565%(+2.6bp)へと上昇。債券市場の実質金利は▲0.921%(▲0.2bp)へと低下。

- 為替(G10通貨)はUSDの強さが中位程度。USD/JPYは109前半、EUR/USDは1.21前半で一進一退。コモディティはWTI原油が66.3㌦(+0.9㌦)へと上昇。銅は10373.0㌦(+132.5㌦)へと上昇。金は1867.6㌦(+29.5㌦)へと上昇。ビットコインは大幅続落。

経済指標

- 中国の4月経済指標は鉱工業生産、固定資産投資が概ね予想を満たした一方、小売売上高はやや軟調であった。鉱工業生産は前月比+0.5%、前年比+9.8%と高い伸びが続いた。業種別では自動車(+38.8%)、電気機械(+37.9%)、情報通信機(+24.2%)が好調を維持。ベースエフェクトによって前年比伸び率の基調は把握しにくいが、こうした高い伸び率は製造業PMIの50超維持と整合的。固定資産投資も年初来前年比+19.9%と堅調を維持した。一方、小売売上高 は前年比+17.7%と予想を下回った。もっとも4月サービス業PMIは56.3へと加速しており内需の回復力が強まっていることを示唆。

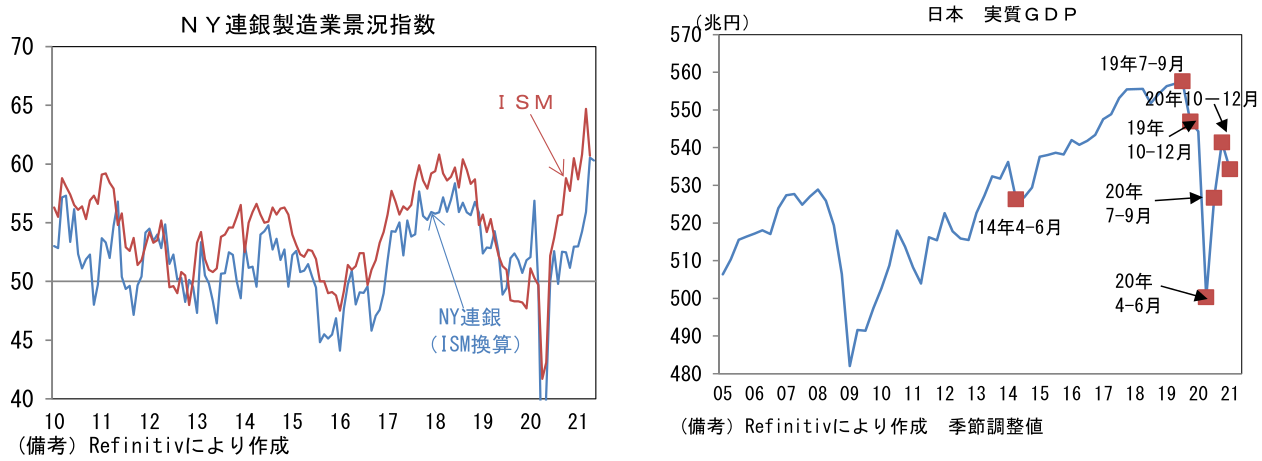

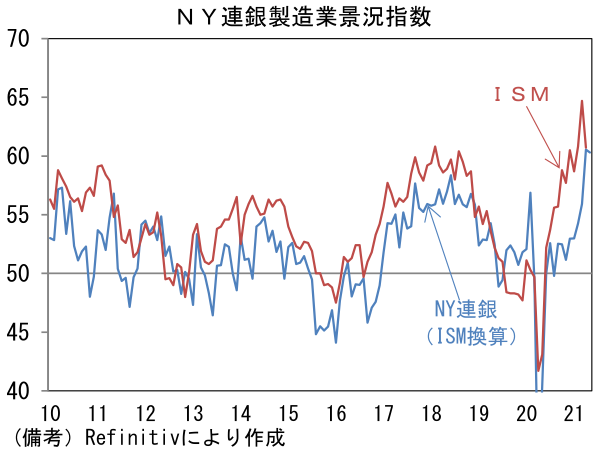

- 5月NY連銀製造業景況指数は+24.3へと4月から2.0pt低下も高水準維持。ISM換算では60.3と2ヶ月連続で60を上回った。出荷(+25.0→+29.7)、新規受注(+26.9→+28.9)が高水準から一段と上昇し、雇用(+13.9→+13.6)も高水準を維持。サプライチェーンの乱れが多少和らぎサプライヤー納期(+28.1→+23.6)は低下。在庫(+11.6→+7.1)は低下した。その他では週平均労働時間(+12.7→+18.7)と受注残(+21.2→+21.4)が上昇。6ヶ月先の期待項目は、業況(+39.8→+36.6)、雇用(+40.1→+37.3)、設備投資(+31.5→+25.7)が何れも高水準を維持。好調な個人消費、それに応えるための設備投資によって製造業の業況改善が続いている。

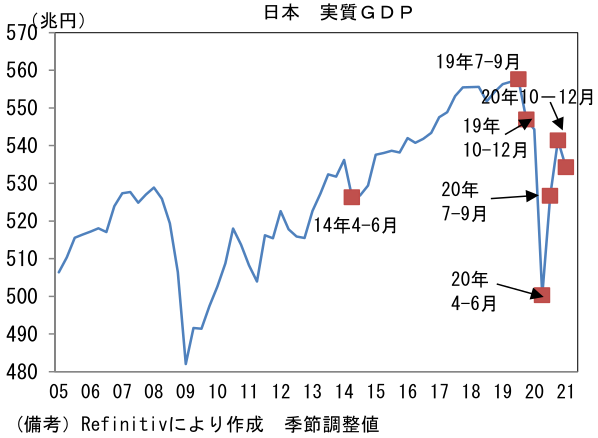

- 日本の2021年1-3月期実質GDPは前期比年率▲5.1%と3四半期ぶりのマイナス成長。個人消費が▲5.4%と大幅に減少し、設備投資も▲5.5%と弱かった。輸出は+9.7%と高い伸びが続いたものの、「外需」頼みの限界を浮き彫りにする結果となった。実質GDPの水準はコロナパンデミック発生直前の19年10-12月期を▲2.3%、消費増税直前の19年7-9月期を▲4.2%下回っている。国内経済は個人消費の弱さを主因に4-6月期も停滞が予想されるが、夏場以降は日本国内のワクチン接種進展によって経済活動正常化が期待される。

注目ポイント

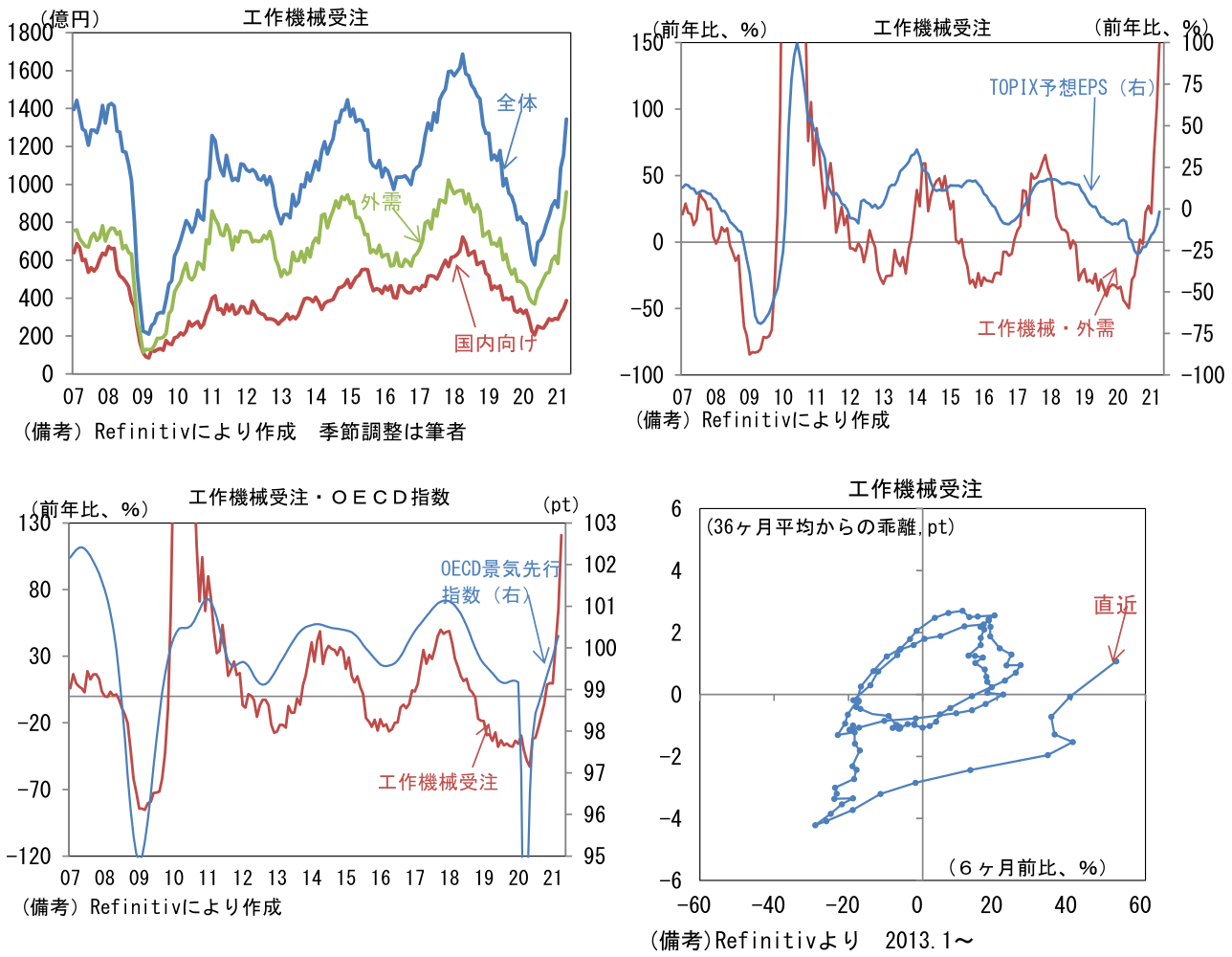

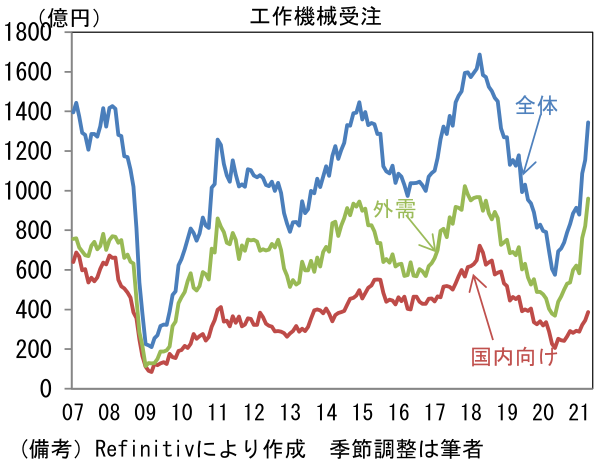

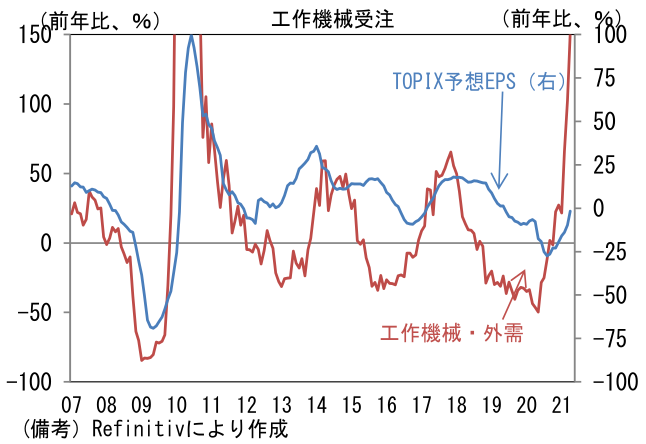

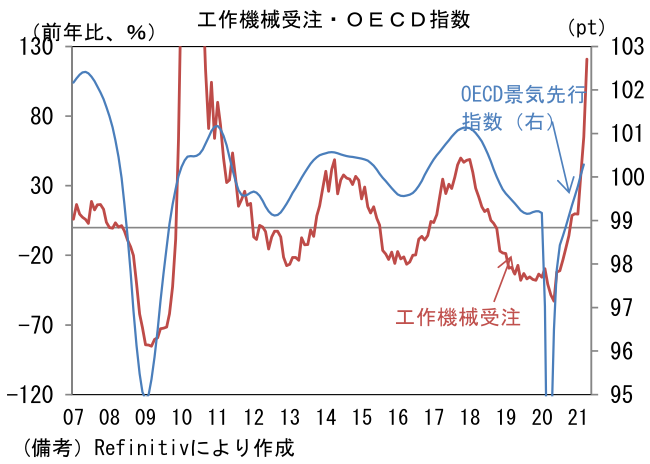

- 4月工作機械受注は前年比+120.8%へと大幅加速。ベースエフェクトによって前年比伸び率の強さはやや誇張されているとはいえ、受注額は3ヶ月連続で1000億円を超え、世界的な設備投資意欲の回復が窺える。国内向けは+70.3%、外需は+151.3%であった。筆者作成の季節調整値では前月比+16.4%と大幅に増加。3ヶ月平均でみても+14.9%と基調的な強さが認められている。

業種・地域別詳細は確報を待つ必要があるが、3月までの傾向から判断すると中国と米国向けに半導体関連(一般機械、電気機械、精密)、自動車関連が伸びたとみられる。

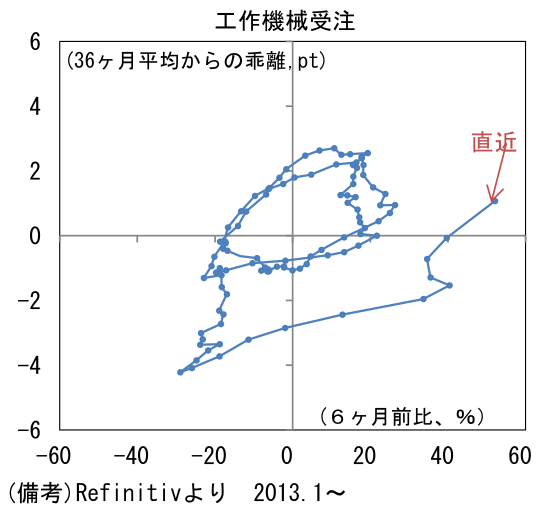

- この指標は世界経済の包括的指標であるOECD景気先行指数と密接に連動するほか、アナリスト予想(TOPIX予想EPS)とも一定の連動性を有するため、金融市場の行方を占う際にも重宝する。サイクルの位置取りを確認するために、縦軸に工作機械受注の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、現在は右上領域を上方向に進んでおり、サイクル中盤に差し掛かっていると判断される。過去のサイクルに従うなら、今後は回復モメンタムをやや弱めつつも水準を切り上げていく(左上方向へ進む)と予想される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般