- Market Flash

-

2021.05.06

金融市場

マーケット見通し

株価

為替

金利

1.パウエル議長の「封じ込め政策」に変化なし 2. 製造業の強さを再確認(日本・海外)

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.3%、S&P500は+0.1%、NASDAQは▲0.4%で引け。VIXは19.20へと低下。4月30日との比較ではNYが1%上昇、NASDAQが3%近い下落であった。

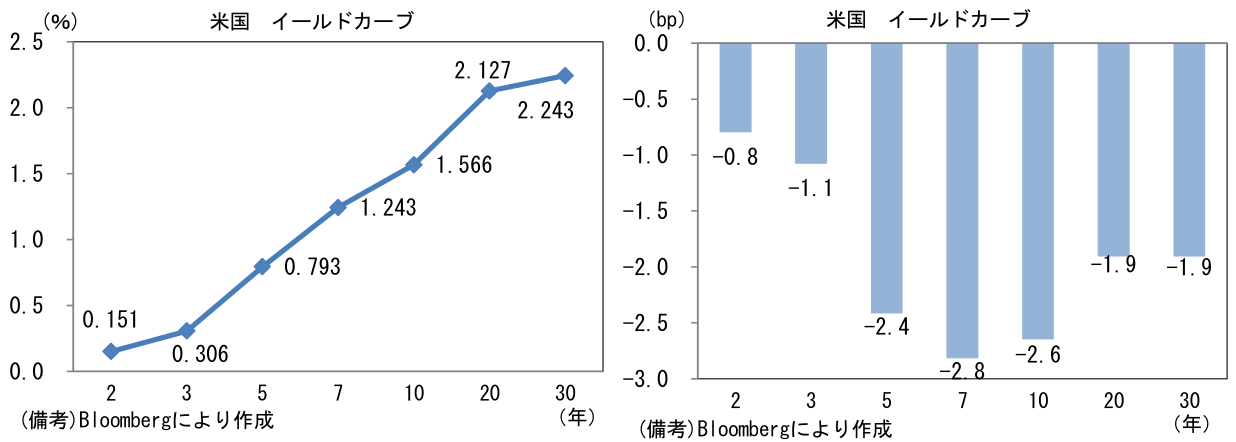

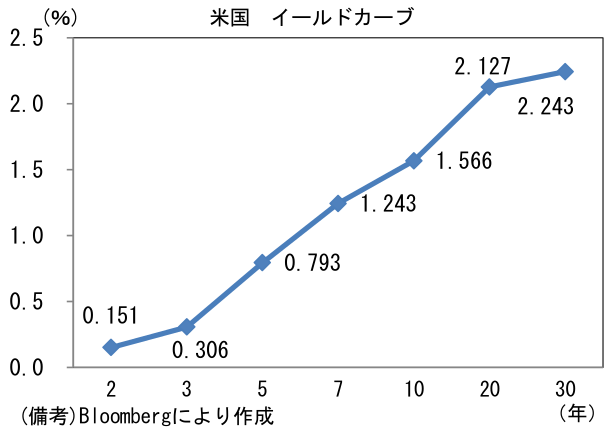

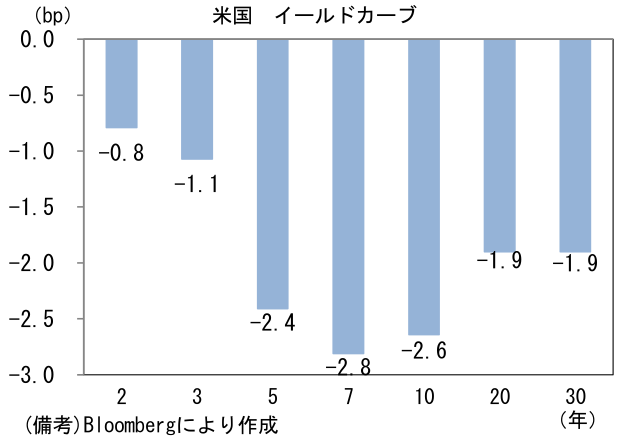

- 米金利カーブは10年ゾーンまでブル・フラット化。予想インフレ率(10年BEI)は2.473%(+4.3bp)へと上昇。債券市場の実質金利は▲0.909%(▲6.9bp)へと低下。4月30日との比較で10年金利は6.0bp低下。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは109近傍、EUR/USDは1.20近傍で一進一退。コモディティはWTI原油が65.6㌦(▲0.1㌦)へと低下。銅は9949.5㌦(▲16.5㌦)へと低下。金は1784.3㌦(+8.3㌦)へと上昇。ビットコインは上昇。

経済指標

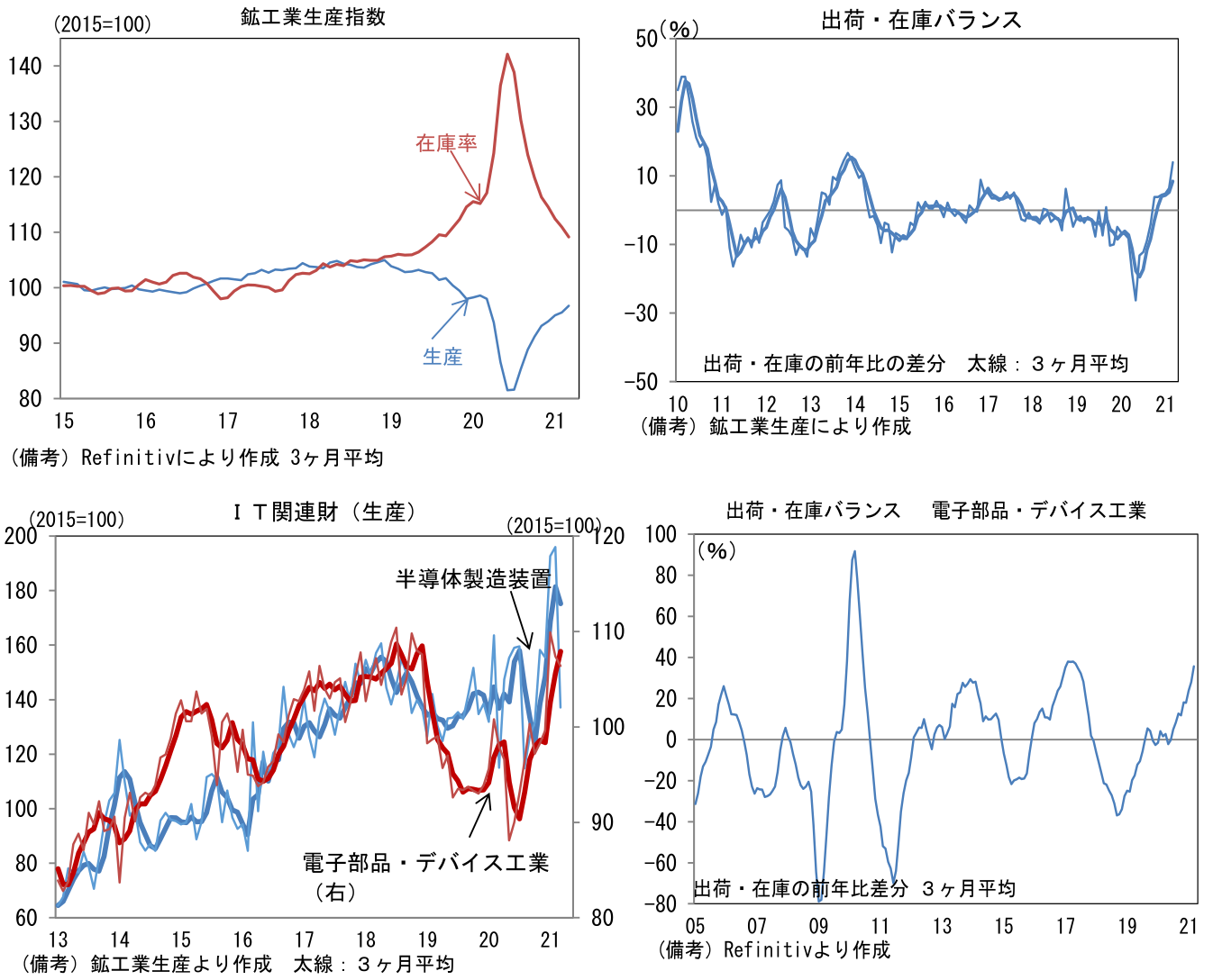

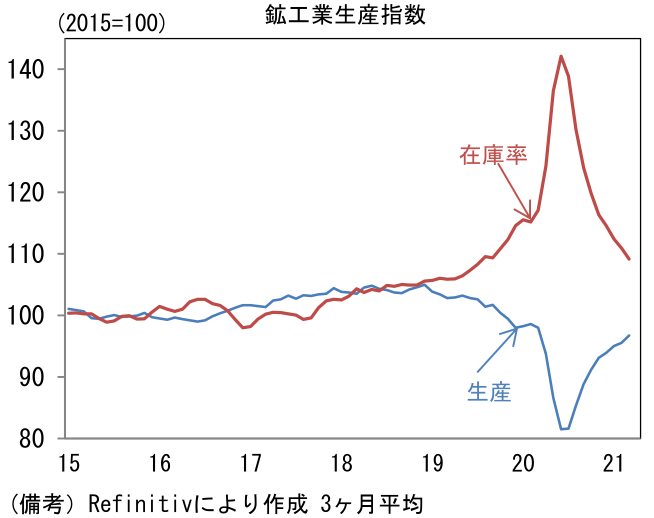

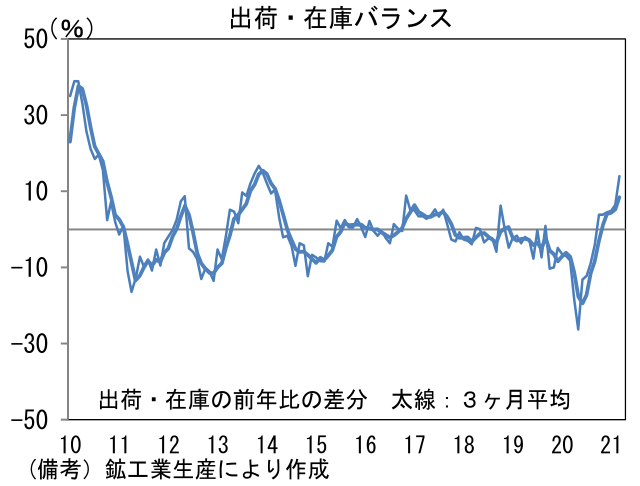

- 4月30日発表の日本の3月鉱工業生産は前月比+2.2%と2ヶ月ぶりの増産。出荷も+0.8%と増加し、在庫率は▲0.8%の低下。出荷・在庫バランスは改善。半導体不足による自動車生産の抑制が足かせとなるも、国内外の需要回復を映じて改善傾向にある。生産の水準は20年1月をなお1.4%下回るが、生産予測調査の結果に鑑みると、向こう数ヶ月の内にコロナパンデミック発生前の水準を回復する可能性が高い。生産計画は4月が+8.4%、5月は▲4.3%と均してみれば増産傾向にある。それと整合的に日本の製造業PMIは53.6と約3年ぶりの高水準に到達している。

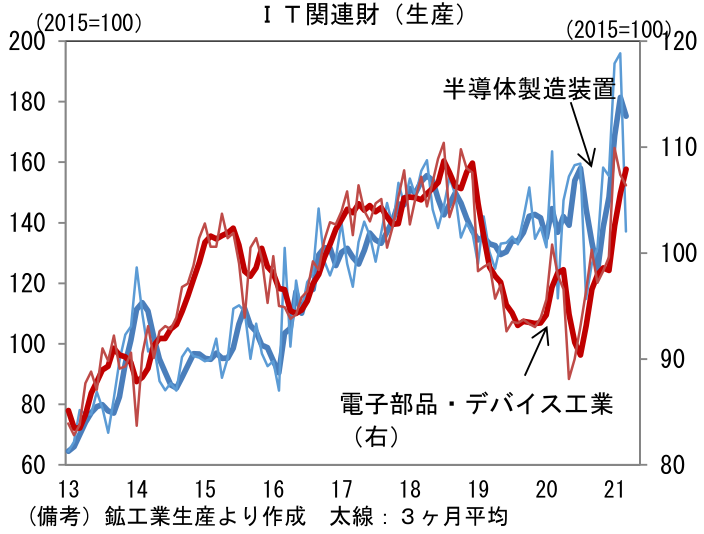

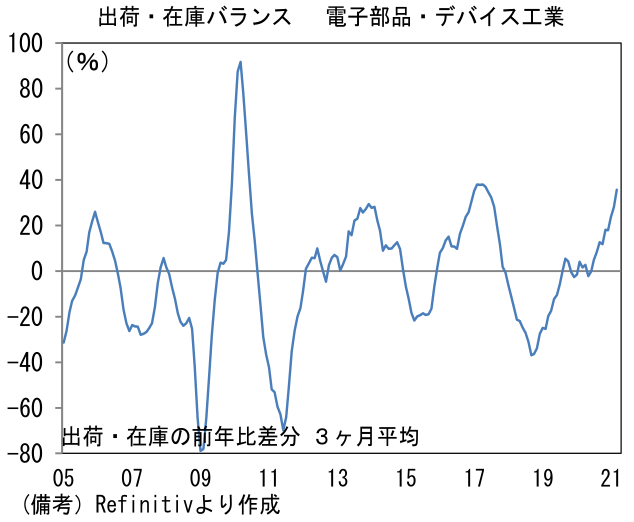

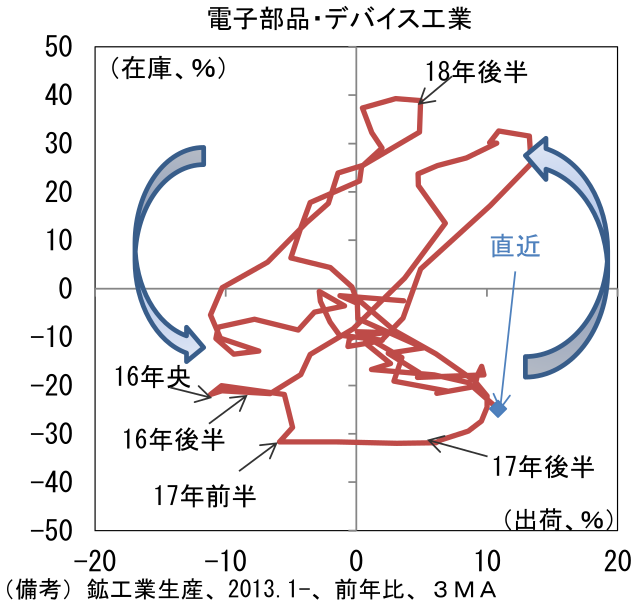

- 株式市場との関連が強い電子部品・デバイス工業は前月比▲0.9%と2ヶ月減産も、3ヶ月平均では+2.1%と増産傾向にある。品目別では集積回路、固定コンデンサ、コネクタ、水晶振動子等が堅調。先行きも世界的なIT関連財需要の高まりを背景に増産基調を維持する可能性が高い。出荷・在庫バランスは大幅なプラス領域にあり、在庫循環図の位置取りは在庫の減少・出荷(≒生産)の増加が併存する領域にある。また(一般機械に分類される)半導体製造装置の生産も堅調。生産水準は前サイクルのピーク時を遥かに上回っている。

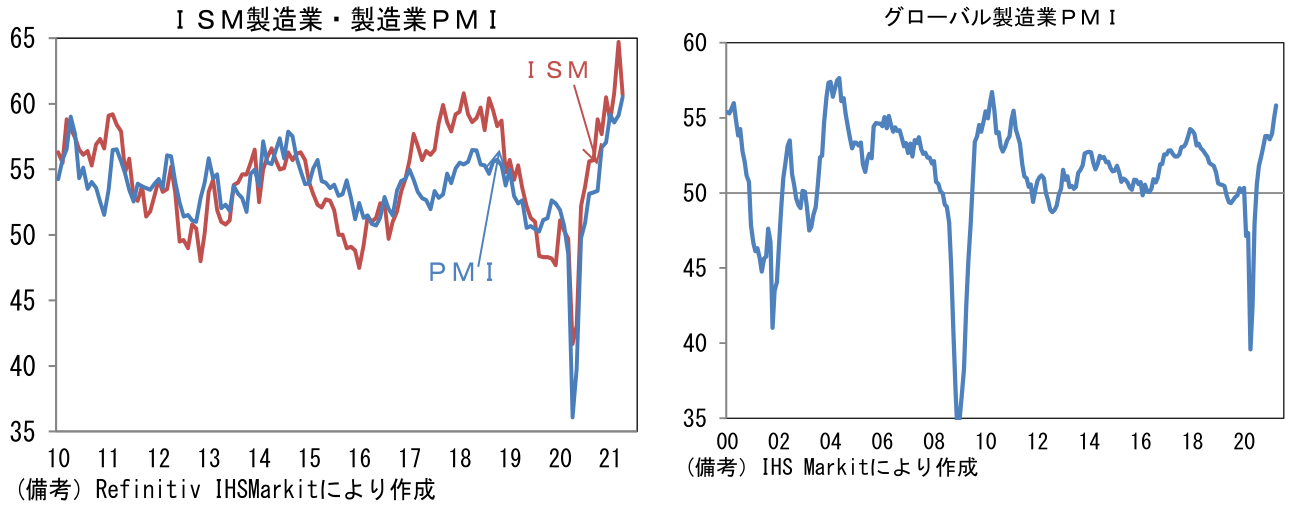

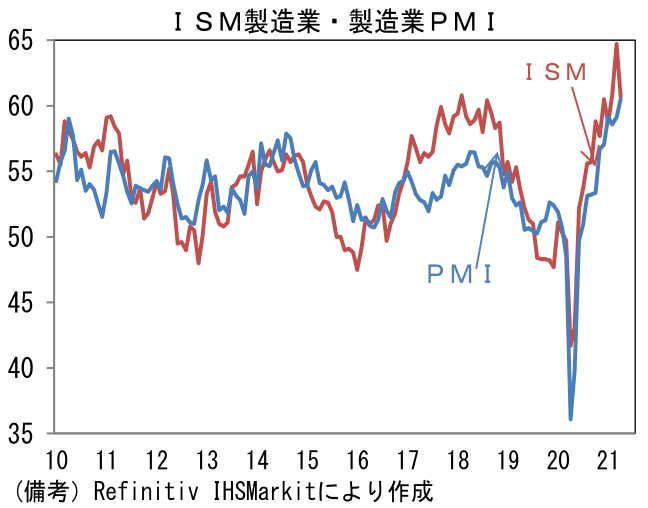

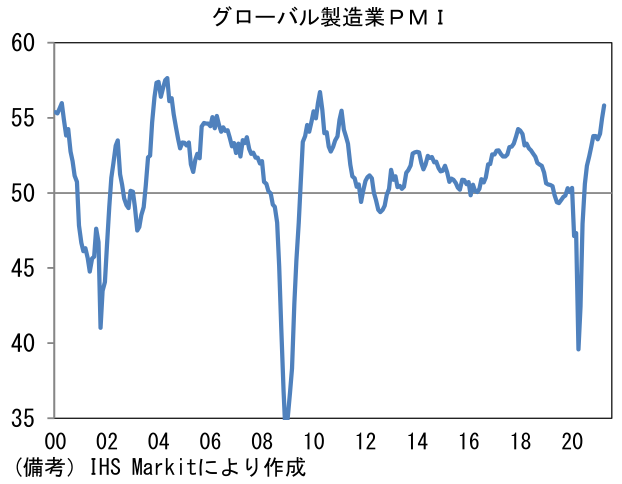

- 5月3日発表の4月米ISM製造業景況指数は60.7へと3月から4.0pt低下も、3ヶ月連続で60超を維持。生産(68.1→62.5)、新規受注(68.0→64.3)、雇用(59.6→55.1)が異例の高水準を維持、サプライヤー納期(76.6→75.0)は高止まり、在庫(50.8→46.5)は低下した。他方、類似指標の製造業PMI(Markit)は60.5へと上昇し、統計開始以来の最高を記録。調査対象・方法・時期の微妙な違いによって結果はやや異なっているが、大きくみれば生産活動が急激に持ち直しているという事実に違いはない。サービス業はISMが62.7へと小幅に低下、PMI(Markit)が64.7へと大幅に上昇した。なお、4月グローバル製造業PMIは55.8へと一段と上昇し、リーマンショック時のリバウンド局面に比肩した。

注目ポイント

- 4月FOMC後の記者会見でパウエル議長は「経済は雇用とインフレの目標から程遠い」、「さらに著しい進展遂げるにはしばらく時間がかかる公算」としたうえで「量的緩和の段階的縮小の議論開始は時期尚早」との見解を固持した。筆者は、テーパリング開始時期に関する言及について何らかの変化がある可能性を指摘してきたが、テーパリング観測を封じ込めようとするパウエル議長の姿勢に一切の変化はみられなかった。

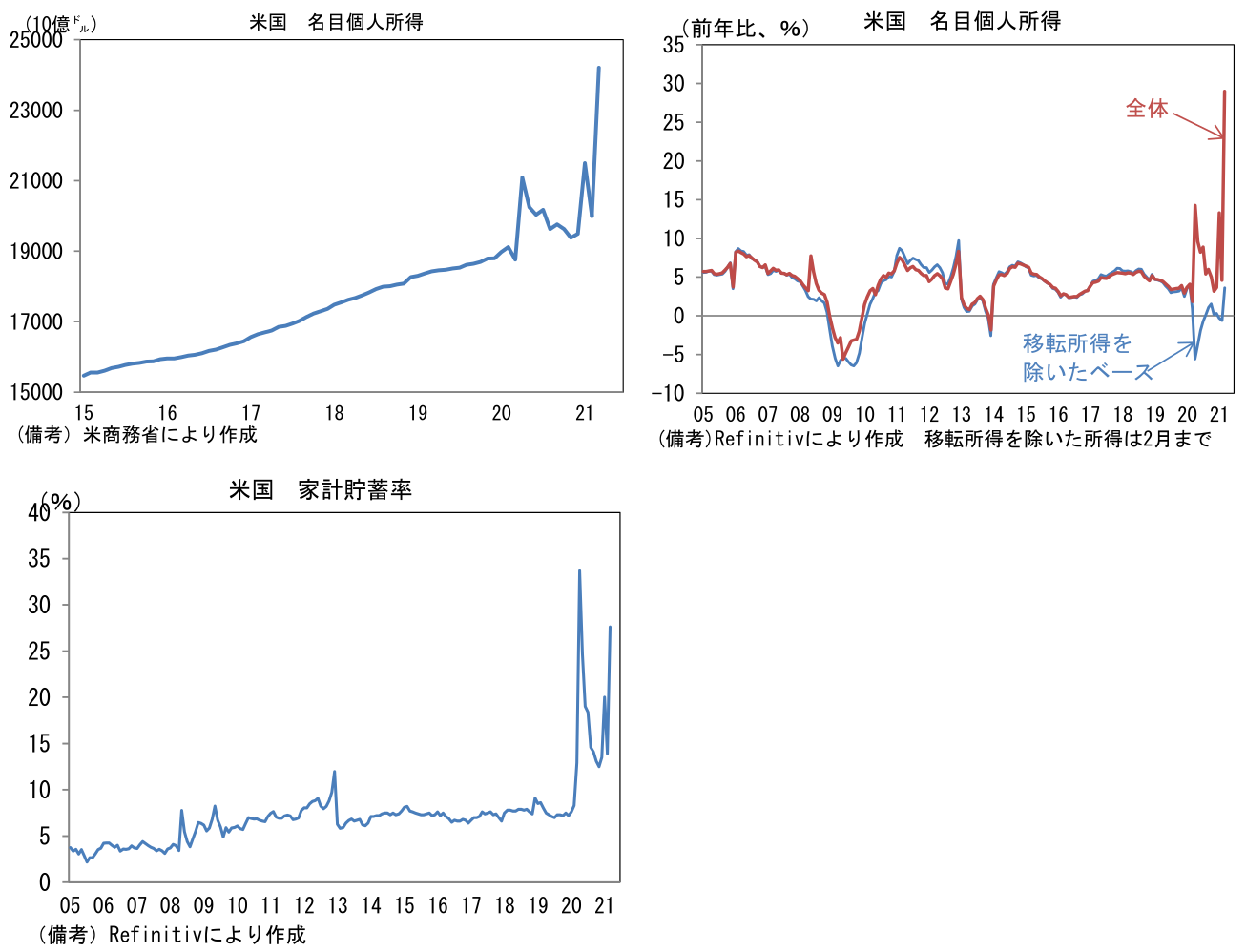

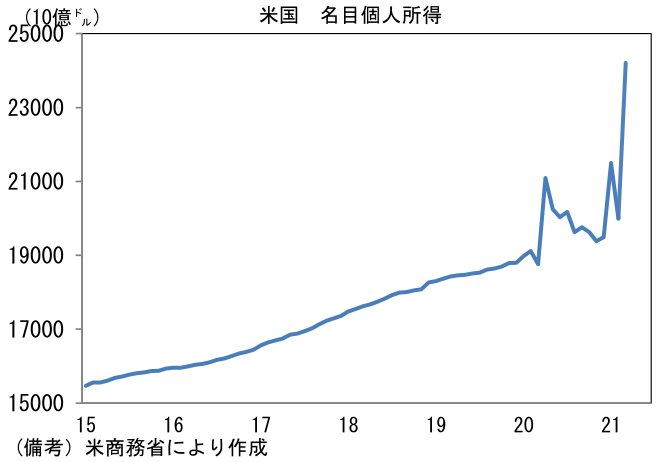

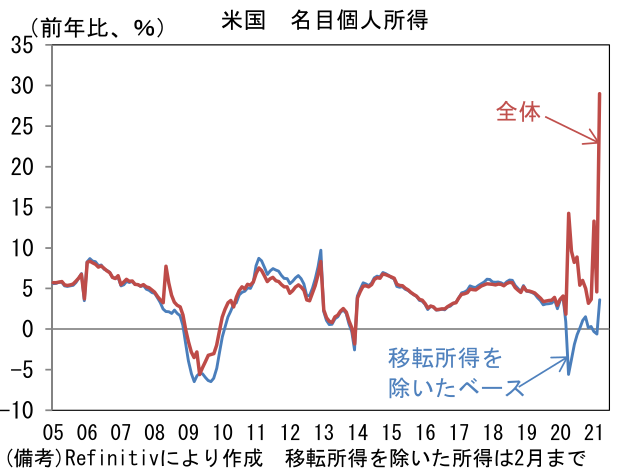

- もっとも、「一部の資産価格は高く、幾分の泡だち(フロス)を確認した」と資産価格の水準に言及するなど、金融不均衡については一定の警戒を示した。こうした姿勢に鑑みると今後何らかの理由で資産価格が下落した場合、いわゆる「パウエル・プット」が発動する可能性は低いと考えておいた方が良さそうだ。というのも、ワクチン接種が所期の効果を発揮し、1400ドルの給付金効果が残存している以上、個人消費が落ち込む姿は想定しにくく、実体経済の下振れリスクが低下しているからだ。3月の名目個人所得は前年比で約3割増加と空前の伸びを示し、貯蓄率は異例の高水準で高止まりしている。今後、財消費は幾分ペースダウンが見込まれる反面、旅行・外食といった対面型サービスでペントアップデマンドが発現する蓋然性は高い。こうしたマクロ環境を踏まえれば、株価下落による逆資産効果はほとんど問題にならないだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般