- HOME

- レポート一覧

- ビジネス環境レポート

- 社会保険料の伸びはどこまで許容されるのか

- Illuminating Tomorrow

-

2025.04.16

日本経済

年金・保険

その他

所得・消費

雇用

人口減少・少子化

高齢化

社会保障制度

社会保険料の伸びはどこまで許容されるのか

~「国民所得の伸び率≧社会保険料の伸び率」がメルクマール?~

谷口 智明

- 要旨

-

- 国民負担率とは、国民や企業が得た所得(国民所得)に対して、税金や社会保険料としてどれだけ負担しているかを示すマクロの指標である。本稿では、国民負担率のうち社会保障負担率に焦点をあて、2026年度から徴取される「子ども・子育て支援金制度」を踏まえた、社会保険料負担の抑制について私見を述べる。

- 子ども・子育て支援金(以下、支援金)は、医療保険料に上乗せするかたちで、被保険者と事業主が負担する。支援金の負担については「子ども・子育て支援法等の一部を改正する法律」の附則に、支援金を導入しても全世代型社会保障改革と賃上げによって、社会保障負担率(=社会保険料/国民所得)は上昇しないようにする旨が明記された。

- 内閣府「国民経済計算」によると、社会保障負担率の分母(国民所得)には、雇主の社会負担(社会保険料の事業主負担等)が含まれるため、社会保険料が増えれば同負担率を下げる方向に働く。したがって、附則に係る同負担率の算定に当たっては、賃上げによる雇用者の賃金増加の効果を純粋に反映させるために、社会保険料の事業主負担分を除くことも検討すべきではないか。

- 政府として、社会保障負担率を上昇させないためには「国民所得の伸び率≧社会保険料の伸び率」、つまり国民所得の伸び率の範囲内に、支援金を含めた社会保険料の伸び率を抑えることがメルクマールとなりうる。実現すれば画期的なことだ。但し、政策対応にあたりどこまで強制力をもった指標といえるのか。データの確定までにタイムラグも生じるため、事後的指標となってしまうおそれもあり、実効性には疑問も残る。

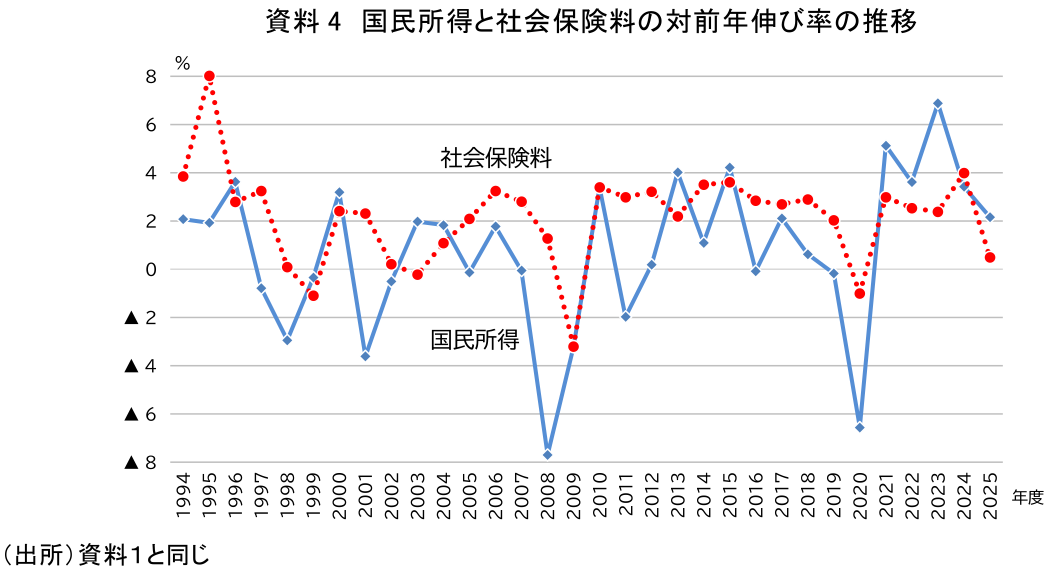

- 中長期的にみると、国民所得と社会保険料の対前年伸び率は、ここ数年を除けば、社会保険料が概ね国民所得を上回っている。

- 果たして、社会保障負担率は、全世代型社会保障改革等を通じて抑制されるのか、それとも企業の賃上げ頼みになってしまうのか。政府として2026年度以降の社会保険料負担の抑制指標ともいえる同負担率について、国民所得と社会保険料の伸び率を注意深く検証していく必要がある。

- 目次

1.国民負担率と租税負担率・社会保障負担率

財務省は2025年3月5日、国民負担率の2024年度実績見込みと2025年度見通しを公表した。国民負担率とは、国民や企業が得た所得(国民所得)に対して、税金や社会保険料としてどれだけ負担しているかを示すマクロの指標である。具体的には、以下のような算式で求められる。

租税負担には、所得税、法人税、消費税、資産課税等が含まれ、社会保障負担には、公的年金、医療保険、介護保険等の社会保険料が含まれる。国民負担率が高いほど、国民や企業の所得に対する税金や社会保険料の負担が大きいことを示す。

本稿では、わが国の国民負担率のうち社会保障負担率に焦点をあて、2026年度から少子化対策の財源として医療保険料に上乗せされる「子ども・子育て支援金制度」との関係について考察する。それを踏まえ、マクロで見た社会保険料負担抑制に向けた考え方について、私見を述べる。まずは、資料1で国民負担率の長期的な推移をみてみよう。

長期的にみると、国民負担率は1970年には24.3%であったが、少子高齢化による社会保障負担の増加に伴い右肩上がりで上昇しており、2024年度実績見込みは45.8%、2025年度は46.2%となる見通しだ。1970年度と比べると2倍近くに膨らみ、50%に迫る水準となっている。国民負担率の内訳として、租税負担率が1970年度の18.9%から、その後増減はあるものの2025年度は28.2%に、社会保障負担率は1970年度の5.4%から逓増傾向にあり、2025年度は18.0%と見込まれている。社会保障負担率は、1970年度と比べると実に3倍超に拡大していることがわかる。

2.「子ども・子育て支援金制度」創設と社会保障負担率

2024年6月に「子ども・子育て支援法等の一部を改正する法律」(以下、改正法)が成立し、岸田首相(当時)が提唱した「異次元の少子化対策」(注1)の財源に充当するために「子ども・子育て支援金制度」が創設された。

子ども・子育て支援金(以下、支援金)は、2026年度から医療保険料(=社会保険料)に上乗せするかたちで、被保険者と事業主が負担する。こども家庭庁の試算によると、支援金の目安は2026年度6,000億円、2027年度8,000億円、2028年度以降1兆円(満額)とされており、2028年度の1兆円については、被保険者負担6,000億円程度、事業主負担4,000億円程度となる見込みだ。

支援金の負担を巡っては、国会審議において、岸田首相(当時)より「賃上げと歳出改革により社会保障に係る国民負担率の軽減効果を生じさせ、その範囲内で支援金制度を構築する」との答弁があった。これを踏まえ、改正法の附則には、支援金を導入しても全世代型社会保障改革による負担軽減と賃上げによって、社会保障負担率は上昇しないようにする旨が明記された(資料2、注2)。これを達成するためには、いくつかのパターンが考えられる。例えば、附則にある通り、社会保障負担率の分子となる社会保険料負担を抑制し、分母の国民所得も増加させることが求められるが、社会保険料の抑制が実現しなくても、高水準の賃上げ等により国民所得の伸びが社会保険料の伸びを上回れば達成できるなど、分母・分子の変化により実情は異なる。

3.国民所得にも含まれる社会保険料

そこで、内閣府「国民経済計算」の体系に基づき、社会保障負担率について確認する。同負担率の推移は資料1の通りであり、以下のような算式(資料2に記載)で求められる。

次に、分母となる国民所得を分解して、それぞれの構成項目をみてみよう(資料3)。国民所得とは、個人が得る給与や報酬などの雇用者報酬、預金や株式・債券等から生じる利子・配当といった財産所得、そして企業の利益である企業所得を合算して算出される。

資料3のように、国民所得は、主として雇用者報酬が約7割、企業所得が約2割を占める。さらに、雇用者報酬は、賃金・俸給(国民所得の約6割)と雇主の社会負担(同約1割)の合計となる。なお、雇主の社会負担とは、社会保険料の事業主負担および企業独自で行う企業年金等への拠出金を指すことから、雇用者報酬には事業主が負担する社会保険料も含まれている。

社会保険料は原則として事業主と被保険者(雇用者)が折半して負担するが、この体系が意味することは、社会保険料の事業主負担分は事業主が全て負担しているわけではなく、雇用者が報酬の一部として負担しているということだろう。つまり、事業主の負担する社会保険料は、雇用者報酬にも一部転嫁されているとの考え方もある。これは賃上げに伴う雇用者報酬の増加とは異なるものだ。企業としては、賃上げにより賃金・報酬を引き上げようとする際に、それに掛かる労使の社会保険料負担も増えるため、賃上げ原資を一部減らすことが想定される。社会保険料の増加は企業の賃上げ気運にも水を差しかねないといわれる所以だ。前述の通り、2028年度の時点で、支援金により社会保険料(分子)は1兆円増加する一方、支援金の事業主負担分を通じて国民所得(分母)も4,000億円増加することが見込まれる。

結果として、社会保険料の増加は社会保障負担率の分子を増やす一方で、雇主の社会負担を通じて分母の雇用者報酬にも寄与するため、わずかながら同負担率を引き下げる方向に働く。こうした特性があることを踏まえると、改正法の附則に係る社会保障負担率を算定する際には、賃上げによる雇用者の賃金・俸給増加の効果を純粋に反映させるために、社会保険料の事業主負担分を除くということも検討すべきではないか。

4.「国民所得の伸び率≧社会保険料の伸び率」がメルクマールか?

分子の社会保険料は、高齢化等の進展による社会保障給付の拡大に伴い、毎年1~2兆円の増加が続いている(注3)。政府が推進する全世代型社会保障改革においても、先般、高額療養費の負担上限額引き上げを凍結する事態となるなど、保険料負担の抑制に向けた舵取りは困難な状況であることは否めない。

政府として、社会保障負担率を上昇させないためには「国民所得の伸び率≧社会保険料の伸び率」、つまり国民所得の対前年伸び率の範囲内に、支援金を含めた社会保険料の伸び率を抑えることがメルクマールとなりうる。このことは、社会保険料の伸び率に、国民所得という経済成長の要素を加味して“キャップをかけた”ともいえる。今後も社会保障給付の増加が見込まれる中、実現すれば画期的なことだ。

但し、政策対応にあたりどこまで強制力をもった指標といえるのだろうか。社会保険料といっても年金、医療、介護など複数の分野を合算するため、全世代型社会保障改革がポイントとなろうが、前述の高額療養費の事例もありコントロール可能なのか流動的だ。同負担率を構成するデータの確定までにタイムラグも生じるため、事後的指標となってしまうおそれもあり、実効性には疑問も残る。

参考までに、中長期的な国民所得と社会保険料の対前年伸び率の推移について示しておきたい(資料4)。ここ数年は、企業業績の好調や賃上げ等の効果もあり国民所得の伸びが上回っているが、グラフで示した期間でみると、国民所得の伸び率は年率1.6%、社会保険料は年率2.1%であった。社会保険料の伸び率が、概ね国民所得の伸び率を上回っていたことが確認できる。

果たして、社会保障負担率は、高齢化や支援金等に伴う社会保険料の増加が見込まれる中、全世代型社会保障改革等を通じて抑制されるのか、それとも企業の賃上げ頼みになってしまうのか。政府として2026年度以降の社会保険料負担の抑制指標ともいえる社会保障負担率について、分母・分子の対策を通じた国民所得と社会保険料の伸び率(国民所得の伸び率≧社会保険料の伸び率)を注意深く検証していく必要がある。

【注釈】

-

谷口智明(2024改訂)「【1分解説】異次元の少子化対策とは?」参照。

-

「子ども・子育て支援法等の一部を改正する法律」附則第47条第1項 政府は、この法律の施行にあわせて、令和五年十二月二十二日に閣議において決定されたこども未来戦略(次項において「こども未来戦略」という。)に基づき、社会保障負担率(一会計年度における国民経済計算の体系(国際連合の定めた基準に準拠して内閣府が作成する国民経済計算の体系をいう。以下この項において同じ。)における社会保障負担の額その他内閣総理大臣が定める額を合算した額を国民経済計算の体系における国民所得の額で除して得られる数値をいう。以下この項において同じ。)の上昇の抑制に向けて、全世代型社会保障制度改革(同日の閣議において決定された全世代型社会保障構築を目指す改革の道筋(改革工程)(以下この項及び第三項第一号において「改革工程」という。)の「医療・介護制度等の改革」の「「加速化プラン」の実施が完了する二千二十八年度までに実施について検討する取組」に記載されたところにより検討した結果に基づいて行う取組をいう。以下この条において同じ。)の徹底を図るものとし、子ども・子育て支援納付金(施行日新支援法第七十一条の三第一項に規定する子ども・子育て支援納付金をいう。以下この条において同じ。)の導入に当たっては、次項各号に掲げる各年度において、子ども・子育て支援納付金(当該年度の支援納付金公費負担額に相当する部分を除いた部分に限る。)を徴収することにより当該年度の社会保障負担率の上昇に与える影響の程度が、令和五年度から当該各年度まで全世代型社会保障制度改革等(改革工程の「医療・介護制度等の改革」のうち「来年度(二千二十四年度)に実施する取組」に記載された取組その他の令和五年度及び令和六年度に実施された社会保障制度に関する施策の見直し並びに全世代型社会保障制度改革をいう。次項及び第五項において同じ。)及び労働者の報酬の水準の上昇に向けた取組を実施することにより社会保障負担率の低下に与える影響の程度を超えないものとする。

-

財務省HP「国民負担率(対国民所得比)の推移」(2025年3月5日)における毎年の社会保障負担率と国民所得より社会保険料を概算すると、後期高齢者医療制度がスタートした2008年度から2025年度(予算ベース)までの社会保険料は、年平均約1.5兆円、年率2.2%増加している。

【参考文献】

-

こども家庭庁(2025)「全国こども政策主管課長会議(令和6年度)資料3子ども・子育て支援金制度について」

-

太田聰一(2008)「社会保険料の事業主負担部分は労働者に転嫁されているのか」 独立行政法人労働政策研究・研修機構 日本労働研究雑誌2008年4月号(No.573)

-

谷口智明(2024)「『子ども・子育て支援金』」は一体誰がいくら負担するのか?~医療保険者ごとの試算と『実質的な負担なし』の真相は~」

-

谷口智明(2025)「家計調査から見る現役世代の税・社会保険料負担~社会保険料引き上げの「負のループ構造」からの脱却を探る~」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用