- Research Report

-

2026.04.21

NISA・iDeCo

資産形成

金融リテラシー・金融経済教育

マネー

資産形成・資産運用

NISAの地域差はなぜ生まれるのか(実態編)

~都道府県別・年齢層別のNISA口座開設率からみた実態~

谷口 智明

- 要旨

-

-

本稿は、2024年に拡充された新NISAについて、金融庁が公表した都道府県別・年齢層別の口座数に基づき、NISA口座開設率の分布状況とその特徴を整理したものである。

-

分析の結果、都道府県別の口座開設率(全年齢平均)は東京都が最も高く、青森県が最も低かった。また、三大都市圏を中心に開設率の高い地域が多くみられた。口座数は人口規模の大きい地域ほど多くなる傾向がみられるが、口座数が相対的に少なくても開設率が高い地域も確認された。

-

年齢層別にみると、全都道府県で30歳代の開設率が最も高く、次いで40歳代、50歳代が続いた。とりわけ30~40歳代では地域間の差も大きく、所得水準や金融機関との接点、情報アクセスの違い等が反映されている可能性がある。

-

地域別にみると、開設率の高い地域では全年齢層で総じて水準が高い一方、開設率の低い地域ではいずれの世代でも低水準にとどまる傾向がみられる。したがって、NISA普及は特定の年齢層にとどまる問題ではなく、地域全体の金融環境や投資行動の違いを反映した構造的な現象と考えられる。次稿では、都道府県別の人口構造や貯蓄額、金融リテラシー等との関連を通じて、こうした地域差の要因について、さらに踏み込んで考察する。

-

1. NISAと地域差の「いま」をみる

2014年1月にスタートしたNISA(少額投資非課税制度)は、投資で得た利益や配当等が非課税となる制度である。2024年1月からは、対象年齢を18歳以上としたうえで、非課税保有期間の無期限化など、より利用しやすい仕組みへと見直された(注1)。この制度は、家計が中長期的に資産形成を進めるうえで、有用な選択肢の一つとなっている。

金融庁「NISA口座の利用状況調査」によれば、全国の口座数は2025年12月末時点(速報値)で2,826万口座となり、政府目標である3,400万口座(2027年12月末まで)に向けて、残り約570万口座という状況だ。もっとも、NISAの普及状況を都道府県別にみると、NISA口座開設率には大きな地域差がみられる。

そこで本稿と次稿の2回にわたり、金融庁が初めて公表した「都道府県別・年齢層別NISA口座数」等のデータに基づき、考察を行う。まず本稿では、実態編として、都道府県別・年齢層別NISA口座開設率の分布状況とその特徴を整理する。続く第2稿では、都道府県別の貯蓄額や金融リテラシー等との関係に着目し、NISA口座開設率の地域差の要因等について考察を深める。

2. 都道府県別のNISA口座数・口座開設率の全体像

まず、都道府県別のNISA口座数および口座開設率(全年齢平均)の全体像を概観する。金融庁「NISA口座の都道府県別利用状況調査(2025年6月末時点)」では、都道府県別・年齢層別にNISA口座数が公表されており、総務省が提供する都道府県別・年齢階級別総人口を組み合わせることで、年齢層ごとの口座開設率(年齢層別NISA口座数÷年齢層別総人口)を算出した。

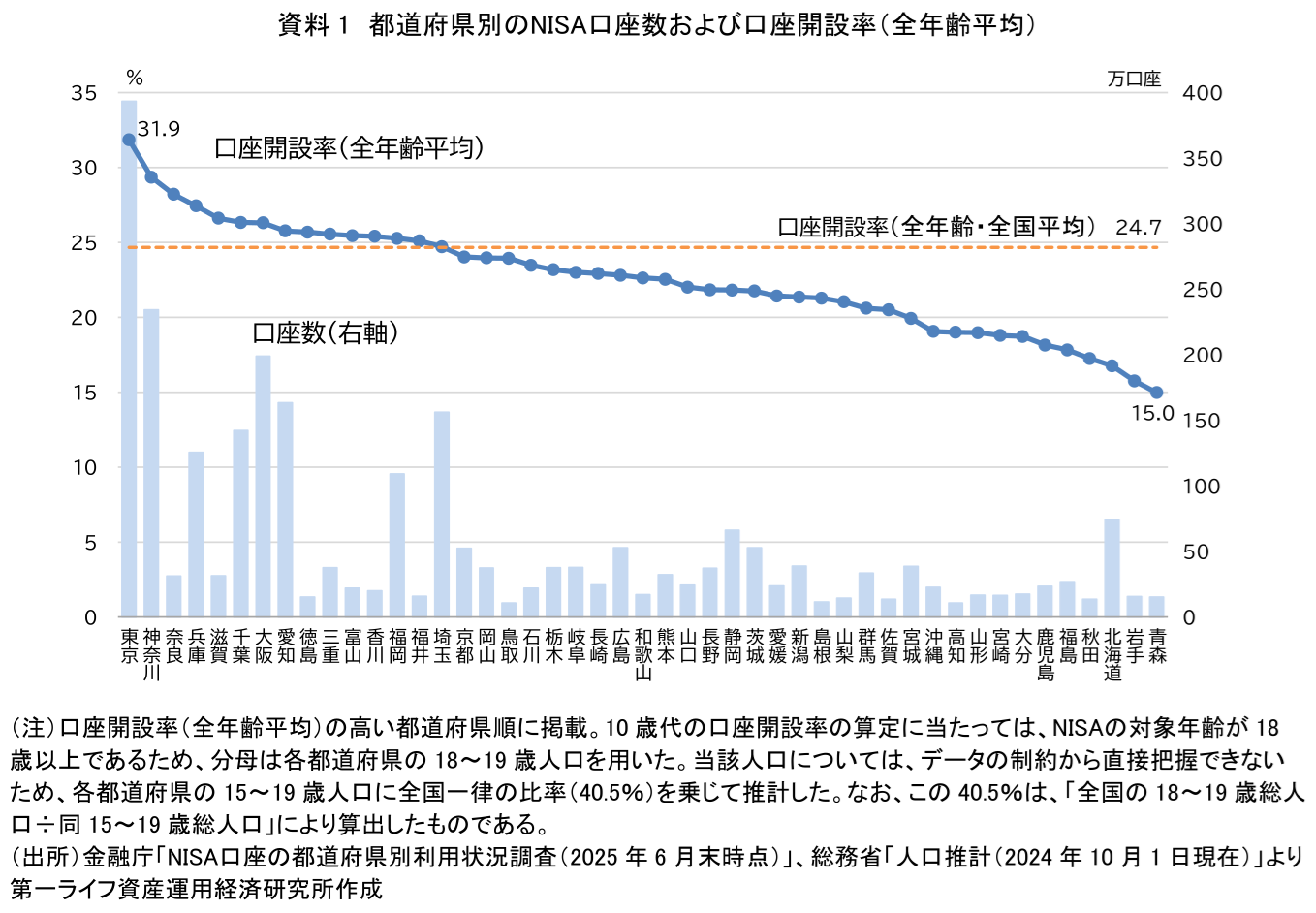

資料1は、口座開設率(全年齢平均)の高い都道府県から順に並べたものだ。全国平均が24.7%であるのに対し、最も高かったのは東京都の31.9%、最も低かったのは青森県の15.0%で、その差は約17%ポイントに上る。全国平均を上回ったのは15都府県にとどまり、上位には主として首都圏・近畿圏・中部圏の三大都市圏のほか、北陸の一部地域が含まれる。

一方で、口座数そのものについては、東京都が突出するなど、人口規模の大きい地域ほど多くなる傾向がある。そのため、口座数と口座開設率は分けて捉える必要がある。実際に、口座数の少ない地域であっても、口座開設率が相対的に高い地域もみられる。

3. 年齢層別にみたNISA口座開設率と地域差の構造

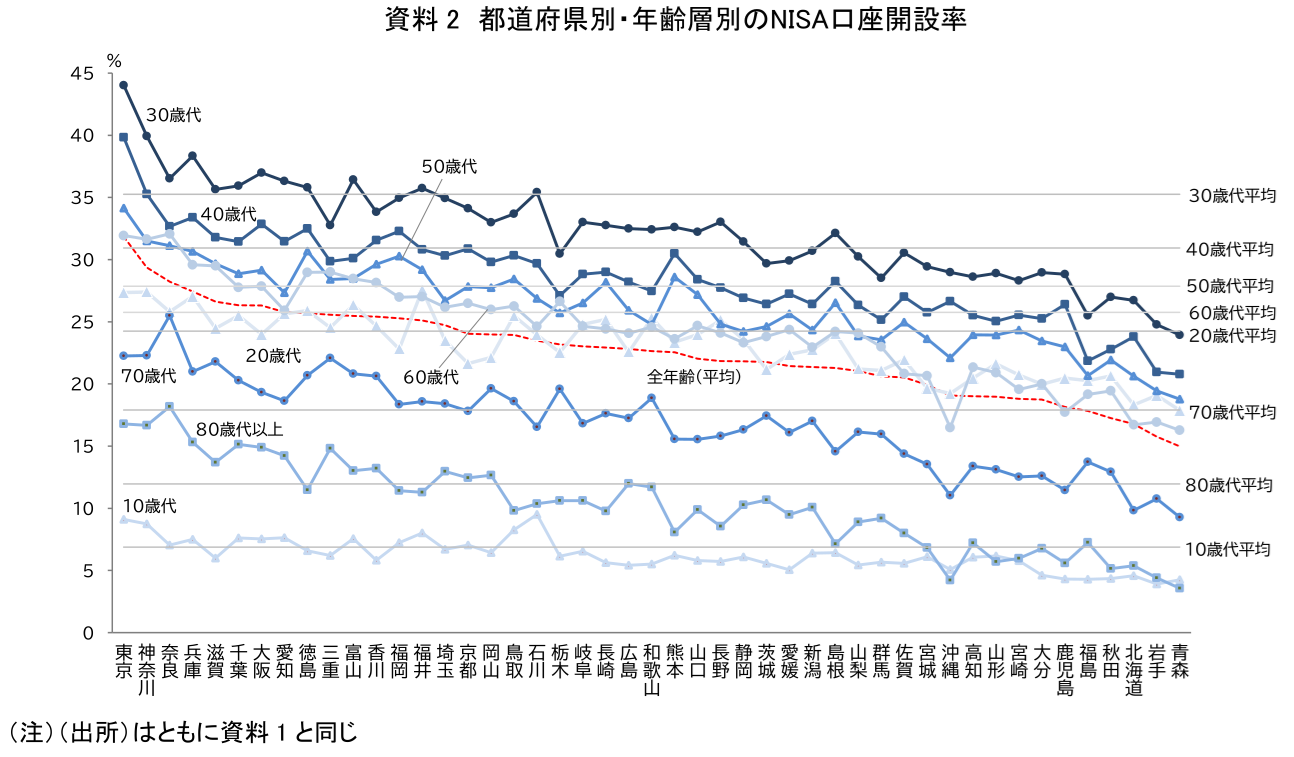

次に、今回初めて公表された都道府県別・年齢層別のNISA口座数に基づき、都道府県別・年齢層別のNISA口座開設率を確認する(資料2)。資料2は、資料1と同様に、口座開設率(全年齢平均)の高い都道府県順に並べたうえで、10歳代から80歳代以上までの年齢層別口座開設率を示したものである。これをみると、NISA口座開設率には、年齢による差と都道府県による差の双方が存在することが分かる。以下では、主に3つの視点からその特徴について述べる。

第1に、年齢層別にみると、すべての都道府県において30歳代が最も高く、次いで40歳代、50歳代が続いていることが確認できる。これらの世代は、就業を通じた安定的な所得の獲得に加え、将来の資産形成に対する意識の高まりがみられる世代であると考えられる。住宅取得や教育費負担といった支出が増加する一方で、長期的な資産形成の必要性が強く認識される時期でもあり、NISAのような積立投資との親和性が高い層であるといえる。

また、60歳代の口座開設率が50歳代を上回る地域も一部みられる。60歳代では、退職金の受取りに伴い金融資産が一時的に増加するため、投資余力が相対的に高まりやすいことも想定される。これに対し、70歳代および80歳代以上は相対的に低い水準にとどまっている。これらの年代では、資産形成よりも資産の維持・取り崩しの段階に入ることから、投資行動そのものが限定的であると考えられる。加えて、口座開設等に際しては、デジタル手続きへの対応や利用環境の違いなども影響している可能性が指摘される。

第2に、年齢層別に口座開設率の地域差(同じ年齢層において高い地域と低い地域の口座開設率の差)をみると、とりわけ30歳代や40歳代において、地域間の差が特に大きい。これらの年齢層は、所得水準や投資余力の差がそのまま投資行動に反映されやすく、金融機関との接点や情報アクセスの違いも影響しやすいと推察される。すなわち、地域ごとの経済環境や金融インフラの違い等が最も顕在化しやすい層であるといえるだろう。

第3に、都道府県別に比較すると、同じ年齢層であっても口座開設率に相当の違いが確認できる。注目されるのは、口座開設率の高い地域では、概していずれの年齢層においても開設率が高い傾向にあるという点だ。すなわち、特定の年代のみが突出しているのではなく、程度の差はあれ、若年層から高齢層に至るまで総じて高い水準を示している。一方で、口座開設率が相対的に低い水準の地域では、いずれの年代においても低水準にとどまる傾向がみられる。これは、NISAの普及が特定の年齢層に限定された課題ではなく、地域の金融環境や投資行動の違いなど、地域全体に共通する構造的な要因を反映している可能性を示唆するものである。したがって、地域差は「どの世代が利用していないか」ではなく、「どの地域で全体的に利用が進んでいないか」という観点から把握する必要があろう。

前述の通り、政府目標である3,400万口座に対して、なお約570万口座の不足がある。例えば単純な試算ではあるが、口座開設率が全年齢・全国平均(24.7%)を下回る地域において、その開設率を全国平均並みに引き上げることができれば、全国で新たに約180万口座の増加が見込まれる。また、2027年1月開始予定の「こどもNISA」(注2)が、足元の各都道府県の10歳代(18~19歳)口座開設率と同程度でスタートすると仮定すれば、少なくとも全国で約118万口座開設されると試算される(注3)。ただし、双方を合わせても約300万口座にとどまることから、政府目標達成には、依然としてさらなる開設増が求められると考えられる。

次稿では、都道府県別の人口構造や貯蓄額(預貯金・有価証券等)、金融リテラシー(金融知識・行動特性等)との関連を通じて、NISA口座開設率の地域差の要因について、さらに踏み込んで考察する。

【注釈】

-

新NISAとして、長期の積立・分散投資に適した一定の投資信託に年間120万円の「つみたて投資枠」、上場株式・投資信託等に年間240万円の「成長投資枠」が設けられた。また両枠は併用可能であり、非課税保有限度額は最大1,800万円まで拡充された。

-

「こどもNISA」は、対象年齢が0歳から17歳までであり、年間投資上限額は60万円、非課税保有限度額は600万円である。投資対象商品は、NISAの「つみたて投資枠」と同様、長期・分散投資に適した投資信託等が中心となる。12歳以降であれば、教育資金目的で資金の引き出しが可能であり、18歳になると、保有している資産は自動的に本人のNISA口座に移管される。

-

本稿で試算した「こどもNISA」の口座数は、各都道府県の0~17歳総人口に、10歳代の口座開設率(資料2)を乗じて算出した。

【参考文献】

-

金融庁(2025)「NISA口座の都道府県別利用状況調査(2025年6月末時点)」

-

野村総合研究所(2026)「NISA普及における地域間較差の要因分析と政策的示唆」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用