- Research Report

-

2026.06.01

資産形成

デキュムレーション

社会保障・保険・年金

人生100年時代

年金制度

資産形成・資産運用

貯蓄額過去最高の陰で減少する高齢無職世帯の預貯金

~2025年家計調査にみる物価高とデキュムレーション~

谷口 智明

- 要旨

-

-

最新の「家計調査報告(貯蓄・負債編)」によると、2025年の二人以上世帯の貯蓄現在高(平均値)は、2,059万円となり、比較可能な2002年以降で初めて2,000万円を超え、過去最高を更新した。勤労者世帯でも増加しており、家計全体としては貯蓄の増加基調が続いている。

-

一方、世帯主が65歳以上の無職世帯(高齢無職世帯)では、2,494万円と前年から減少した。同世帯の貯蓄減少は6年ぶりであり、家計全体や勤労者世帯とは異なる動きがみられた。

-

貯蓄の内訳をみると、長期にわたる低金利環境のもとで、二人以上世帯では、定期性預貯金や生命保険等が減少する一方、通貨性預貯金や有価証券が増加している。家計は資金を定期性預貯金等に固定するよりも、流動性の高い預貯金や有価証券へと資産構成を移してきたと考えられる。

-

これに対し、高齢無職世帯では、定期性預貯金に加えて通貨性預貯金も減少しており、有価証券の増加だけでは預貯金の減少を補いきれていない。二人以上世帯では収入増と資産の組み替えによって貯蓄全体が増加しているのに対し、高齢無職世帯では生活資金として預貯金を取り崩す動きが表れている可能性がある。

-

背景には、物価上昇に対して年金収入の伸びが十分に追いついていないことがある。2025年度の公的年金額は引き上げられたものの、「マクロ経済スライド」による給付調整が行われており、物価上昇分がそのまま年金額に反映されるわけではない。収入を増やす余地が相対的に小さい高齢無職世帯では、生活必需的な支出の増加を預貯金で補わざるを得ない状況が生じやすい。

-

長寿化とインフレが同時に進むなか、高齢期の資産活用は、資産を増やすだけでなく、資産寿命を意識しながら計画的に使う段階へ移りつつある。2025年の高齢無職世帯における貯蓄減少は、資産形成に加え、老後資金の計画的な活用・取り崩し、すなわち「デキュムレーション」の重要性が高まっていることを示す一つの契機といえよう。

-

- 目次

1.はじめに

二人以上世帯の貯蓄現在高(平均値)は、初めて2,000万円を超え、過去最高を更新した。本稿では、2026年5月に公表された総務省「家計調査報告(貯蓄・負債編)2025年(令和7年)平均結果(二人以上の世帯)」および同調査の時系列データに基づき、家計貯蓄の動向を確認する。

とりわけ2025年は、二人以上世帯の一世帯当たり貯蓄現在高が比較可能な2002年以降で過去最高を更新する一方、世帯主が65歳以上の無職世帯(以下、「高齢無職世帯」という)では6年ぶりに減少した。こうした動きを踏まえ、家計貯蓄が過去最高となった背景にある資産構成の変化と、高齢無職世帯における預貯金取り崩しの意味を考察する。

2.貯蓄が過去最高のなかで逆行した高齢無職世帯

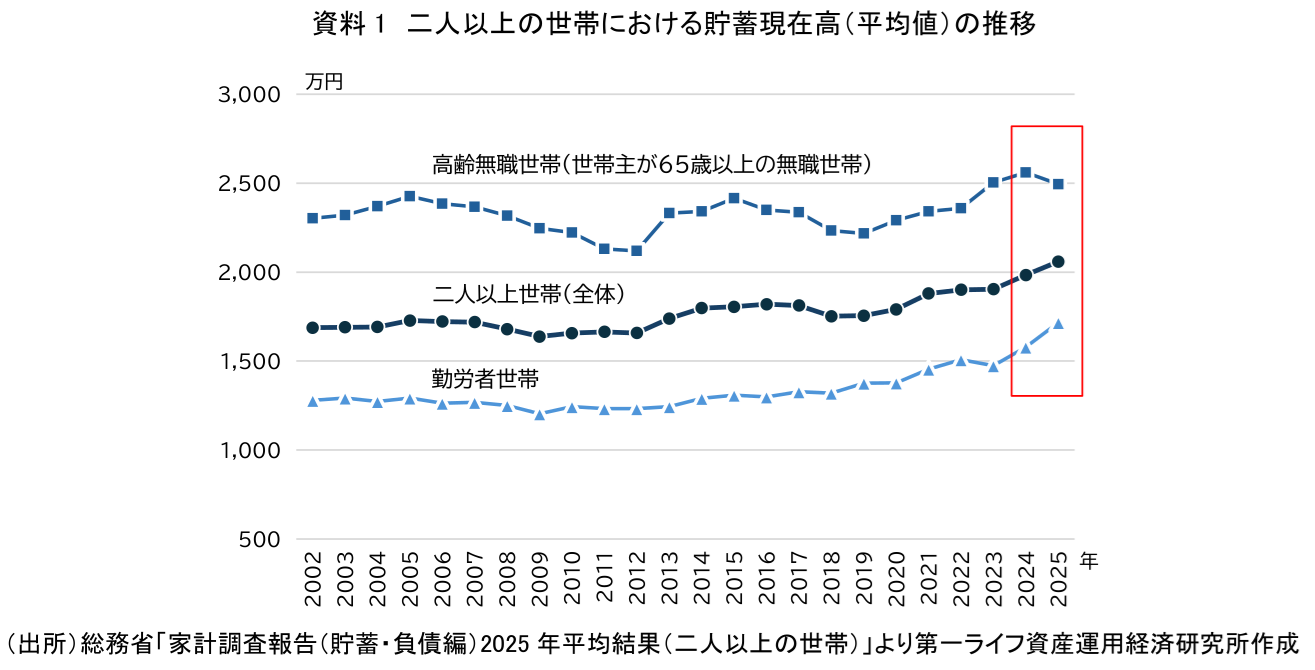

資料1のとおり、2025年の二人以上世帯における一世帯当たり貯蓄現在高(平均値)は2,059万円となり、前年に比べ75万円、3.8%増加した。7年連続の増加であり、比較可能な2002年以降で最高である。このうち、勤労者世帯の貯蓄現在高(平均値)も1,717万円と、前年に比べ138万円、8.7%の増加となり、両者ともに増加基調が続いている。一方、高齢無職世帯の貯蓄現在高(平均値)は2,494万円となり、前年から66万円、2.6%減少した。6年ぶりの減少である。

もっとも、高齢無職世帯の貯蓄現在高は、過去にも2005年から2012年頃にかけて、また2015年から2019年頃にかけて減少局面を経験している。こうした過去の減少局面では、二人以上世帯および勤労者世帯も伸び悩む傾向にあった。これに対し、2025年の動きは方向感が明確に分かれた。二人以上世帯および勤労者世帯では貯蓄現在高が過去最高を更新する好調な状況のなかで、高齢無職世帯が減少に転じた点が2025年の特徴である(注1)。次節以降では、貯蓄の内訳からその背景を確認する。

3.貯蓄の内訳でみる相違~世帯全体は「組み替え」、高齢無職世帯は「取り崩し」

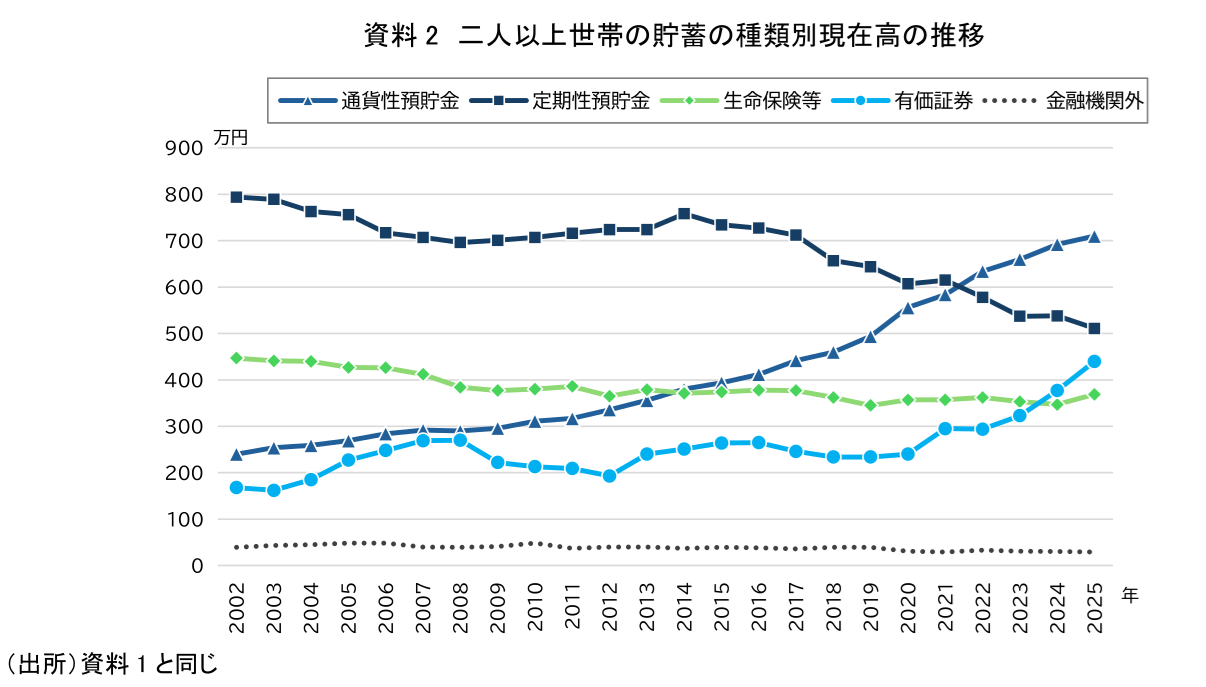

この方向感の違いは、貯蓄の内訳をみるとより明確になる。そこで、二人以上世帯と高齢無職世帯における貯蓄の種類別現在高の推移について、それぞれ確認する。

資料2のとおり、二人以上世帯では、2025年の貯蓄現在高2,059万円のうち、通貨性預貯金が710万円、定期性預貯金が511万円、有価証券が440万円、生命保険等が369万円となっている。近年は、通貨性預貯金が定期性預貯金を大きく上回り、その差は拡大傾向にある。また、2010年代初めまでは定期性預貯金に次ぐ第二の柱であった生命保険等は、相対的な存在感を低下させている。

家計貯蓄は、かつての主役であった定期性預貯金や生命保険等を中心とする安定性重視の資産構成から、通貨性預貯金による流動性確保と有価証券による資産形成を組み合わせる形へと変化しつつある。

なお、通貨性預貯金とは、いつでも預け入れや払い戻しができ、日常的な資金管理や決済に利用される預貯金のことで、普通預金や当座預金などが含まれる。また、定期性預貯金とは、一定期間の預け入れを条件とし、満期まで原則払い戻しを行わない預貯金のことで、普通預金に比べて金利が高い傾向があり、定期預金などが含まれる。

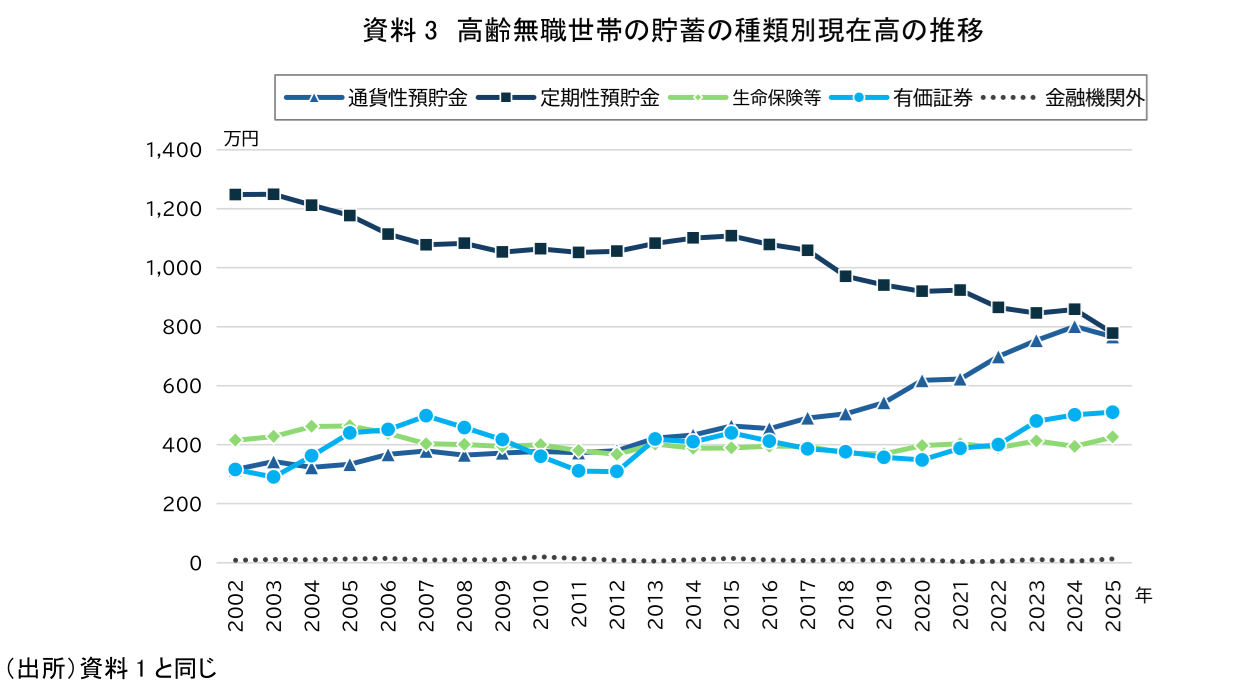

これに対し、高齢無職世帯の状況は異なる。資料3のとおり、2025年は、定期性預貯金が778万円、通貨性預貯金が766万円、有価証券が510万円、生命保険等が426万円であり、定期性預貯金と通貨性預貯金はほぼ拮抗している。二人以上世帯では、通貨性預貯金が定期性預貯金を逆転し、近年では大きく上回っていたのに対し、高齢無職世帯では、定期性預貯金中心の資産構成が相対的に長く続いてきたと考えられる。そうしたなかで、2025年には定期性預貯金だけでなく通貨性預貯金も減少に転じた。有価証券は小幅ながら増加(前年差9万円増)したものの、双方の預貯金の減少(同116万円減)を補うまでには至らなかった。

こうした違いは、2025年の高齢無職世帯の貯蓄減少を考えるうえで重要となる。すなわち、二人以上世帯では、定期性預貯金の減少が、通貨性預貯金や有価証券への「資産の組み替え」として表れている。いわば、流動性を高めるとともに、投資も取り入れながら貯蓄全体を増やす動きといえる。他方、高齢無職世帯では、定期性預貯金の減少が他の資産の増加によって十分に補われておらず、「預貯金を取り崩す」動きが表れていると推察される。

4.なぜ貯蓄は「定期性預貯金」中心から変化しているのか

資料2および資料3で見たように、定期性預貯金の減少と通貨性預貯金の増加の背景には、長期にわたる低金利環境がある。いわゆる定期預金はかつて、元本を守りながら普通預金より高い利息を得られる安全資産だった。しかし、低金利の長期化によって、資金を一定期間固定する見返りは小さくなった。金利差が乏しいなかでは、定期預金よりも、普通預金など流動性の高い形で資金を保有する方が合理的な選択となりやすい。もっとも、足元では日本銀行の金融政策の修正等を背景に預金金利は上昇しつつあり、今後は定期性預貯金の選好に一定の変化が生じる可能性もある。

また、近年では、コロナ禍や国際情勢の変化で膨らんだ将来不安や物価上昇も、通貨性預貯金の増加を後押ししていると考えられる。食料、光熱、医療・介護、住宅修繕、教育、住宅ローンなど、家計が直面する支出の不確実性は高まっており、急な支出増に対応できる手元資金を厚く持つことが重視される。通貨性預貯金の増加は、物価高や将来不安に対する生活防衛の側面も持つだろう。

あわせて、有価証券の増加も見逃せない。とりわけ、二人以上世帯では、2024年と比べると有価証券が大きく増加(前年差63万円増)した。2024年1月に拡充された新NISA(少額投資非課税制度)や株高などを背景に、貯蓄に余裕のある世帯では、有価証券を通じた資産形成も進んだとみられる。ただし、河谷善夫(2026)によると、有価証券の増加は、新たな資金の流入よりも、株価など資産価格の上昇による評価益の寄与が大きいと考えられる。有価証券の現在高が増えたことをもって、現預金から有価証券へ大きく資金を移したとまでは言い切れないことに留意する必要がある。

5.高齢無職世帯は「増やす」だけでなく、インフレ下で「計画的に活用する」段階へ

2025年の高齢無職世帯の貯蓄減少は、直ちに老後資金の枯渇を意味するものではない。そもそも高齢期は、現役期に蓄えた資産を計画的に取り崩しながら生活の安心・安定を図る段階であり、こうした資産活用の考え方は「デキュムレーション」と呼ばれる(注2)。資産寿命を意識しつつ、必要な範囲で資産を活用すること自体は、老後生活において自然な行動といえる。

一方で、今回の貯蓄減少には、「取り崩し方」の変化という観点から注意も必要である。つまり、二人以上世帯全体では収入・貯蓄ともに増加しているなか、高齢無職世帯では預貯金が減少に転じており、これは物価高によって年金収入だけでは生活費を賄いきれず、生活防衛的に預貯金を取り崩した可能性を示唆している。背景の一つとして、物価上昇に対して年金収入の伸びが追いついていない点が考えられる。

厚生労働省によると(注3)、2025年度の公的年金額は前年度から1.9%引き上げられた。名目上、年金額は増加したものの、年金改定は「マクロ経済スライド」による給付調整が行われており、物価上昇分がそのまま年金額に反映されるわけではない(注4)。2025年平均の消費者物価指数(総合指数)は前年比3.2%上昇しており、年金生活世帯にとっては、公的年金の増加だけではインフレに伴う生活費の上昇を十分に補いにくい環境だった。

本調査によると、高齢無職世帯の2025年の年間収入は、前年比1.5%増にとどまったのに対し、二人以上世帯のうち勤労者世帯では、前年比4.3%増となっている。すなわち、現役世帯であれば、賃上げ、ボーナス増、就業時間の調整、転職、副業などによって、物価高に対して収入側で対応する余地がある。さらに、株高やNISA拡充の恩恵を受ける世帯では、有価証券の増加を通じて、金融資産を増やすことも可能だ。

一方、高齢無職世帯では、主な収入源が、前述のとおり給付調整された公的年金に限られやすく、収入を増やして物価高に対応する余地が小さい。物価上昇に伴って生活必需的な支出が増えれば、その不足分は預貯金で補わざるを得ない。加えて、インフレが続く経済環境では、預貯金金利が物価上昇率に追いつかず、実質的な資産価値が目減りするという問題もある。したがって、インフレに対応した資産形成や資産活用を並行して検討する必要が高まっている。

6.おわりに

2025年の家計調査は、二人以上世帯全体の貯蓄が過去最高となる一方で、高齢無職世帯では預貯金の取り崩しが表面化したことを示した。もっとも、本稿の分析は世帯の平均値に基づくものであり、それぞれの世帯を一括りに捉えることには限界がある(注4)。高齢無職世帯のなかにも厚い貯蓄を持つ層がいる一方で、物価高に対して脆弱な低貯蓄層も存在するため、平均値だけでなく、世帯ごとの貯蓄水準や取り崩し余力にも目を向ける必要がある。

長期のデフレ・低金利環境下では、老後資金については「いかに減らさず維持するか」が重視されてきた。一方、長寿化とインフレが同時進行する現在では、「いかに運用しながら、長期にわたり安心して活用するか」という視点が求められる。物価や寿命、医療・介護支出等の変化を踏まえながら、計画的な資産形成に加え、資産活用・取り崩しの発想が一段と重要になる。2025年の変化は「デキュムレーション」の重要性を考える一つの契機といえよう。

【注釈】

-

高齢無職世帯(「世帯主が65歳以上の無職世帯」)の貯蓄現在高減少には、高齢者内部の年齢構成の変化(高齢者の高齢化)による影響も考えられる。「世帯主が70歳以上の無職世帯」および「世帯主が75歳以上の無職世帯」では、先行して2024年に貯蓄現在高の減少がみられた。75歳以上の後期高齢期に入ると就業収入は限られやすく、生活費や医療・介護関連支出等を年金や保有資産で補う局面に入りやすい。ただし、2025年には75歳以上の無職世帯の貯蓄現在高は小幅に増加しており、今回の高齢無職世帯の減少を後期高齢化だけで説明することはできない。本文で後述するように、物価高や年金収入の伸び悩みに伴う預貯金の取り崩しに、高齢者内部の年齢構成変化が重なった面があると考えられる。

-

村上隆晃(2026)「【1分解説】デキュムレーションとは?」を参照。

-

厚生労働省(2025)「令和7年度の年金額改定について」を参照。

-

年金額は、物価や賃金の変動に応じて毎年度改定を行う仕組みとなっており、物価変動率が名目賃金変動率を上回る場合は、支え手である現役世代の負担能力に応じた給付とする観点から、名目賃金変動率を用いて改定する。それに加えて、「マクロ経済スライド」による調整が行われる。「マクロ経済スライド」とは、公的年金被保険者数の変動と平均余命の伸びに基づいて、スライド調整率を設定し、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するもので、2004年の年金制度改正により導入された。

-

二人以上世帯のうち世帯主が65歳以上の世帯では、貯蓄現在高の平均値は2,564万円、貯蓄保有世帯の中央値は1,777万円である。貯蓄現在高階級別の世帯分布をみると、2,500万円以上の世帯は、全体の36.3%と約3分の1を占めている。一方で、300万円未満の世帯は、全体の14.9%を占めている。

【参考文献】

-

河谷善夫(2026)「『貯蓄から投資』の現在地~家計フローと株価からみた実像と課題~」

-

村上隆晃(2026)「ここが知りたい『資産形成の次の焦点~デキュムレーションの重要性』」を参照。

-

奥田宏二(2026)「常態化するマクロ経済スライド発動によって高まる資産運用の重要性~ラストピースとしての国内債~」

-

総務省統計局(2026)「家計調査報告(貯蓄・負債編)2025年平均結果(二人以上の世帯)」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用