- HOME

- レポート一覧

- 経済分析レポート(Trends)

- エンゲル係数の上昇は続くのか

- Economic Trends

-

2026.05.12

日本経済

所得・消費

物価

消費指標(日本)

物価指標(日本)

イラン情勢

エンゲル係数の上昇は続くのか

~食料品インフレは足元で減速も、外部ショックによる再加速リスクが浮上~

新家 義貴

- 要旨

-

-

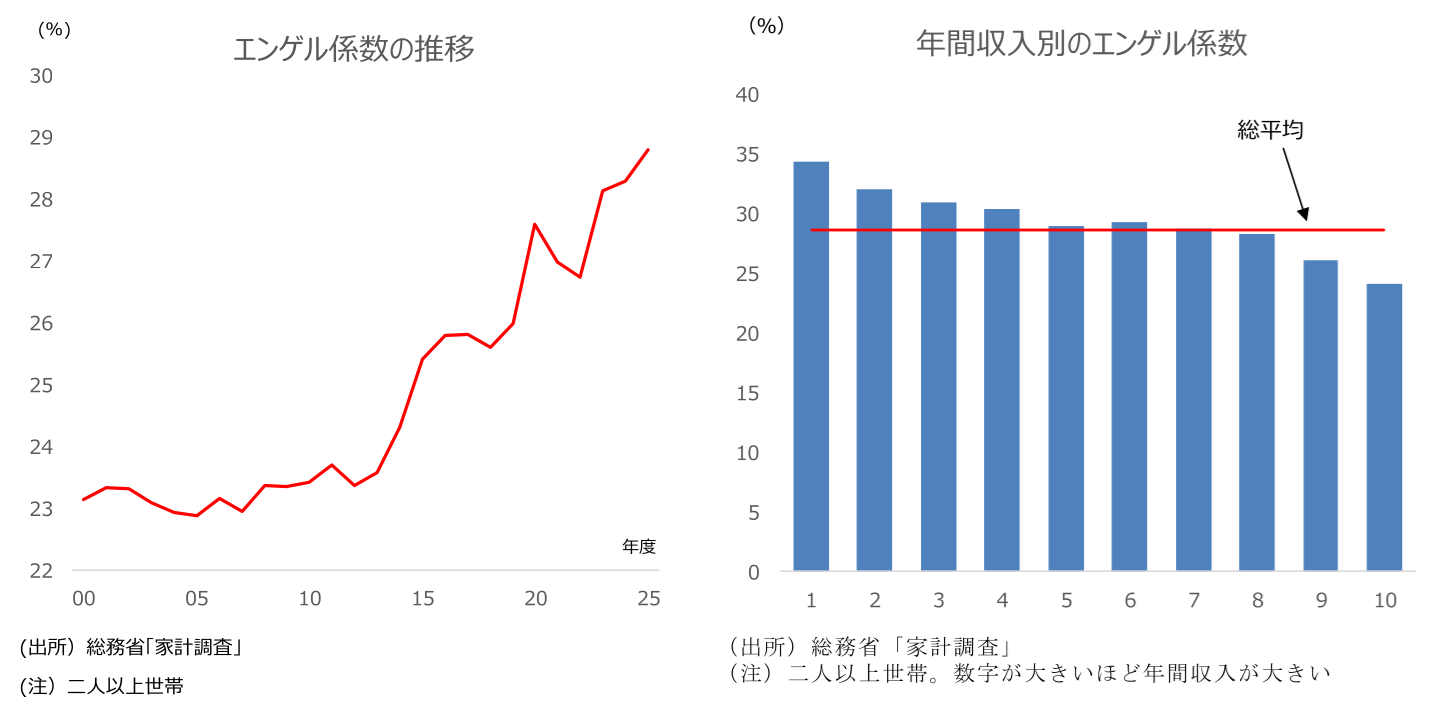

2025年度の二人以上世帯のエンゲル係数は28.8%と前年から上昇した。背景には、国際的な食料品価格の上昇、円安、天候不順、輸送費・人件費の増加などによる食料品価格の大幅上昇があり、家計は購入量を抑えても支払額が増える状況に置かれている。

-

足元では、食料品価格の前年比上昇率はピークから鈍化しており、食料品インフレは加速局面から減速局面へ移りつつある。この傾向が続けば、食費負担の増加ペースは抑えられ、エンゲル係数の上昇にもいったん歯止めがかかる可能性がある。

-

ただし、イラン情勢の悪化による原油・天然ガス価格の上昇、ナフサ高を通じた包装資材価格の上昇、肥料価格の上振れ、円安、企業の価格転嫁姿勢の変化などにより、食品値上げが再燃するリスクが浮上している。2026年度のエンゲル係数が一段と上昇する可能性がある。

-

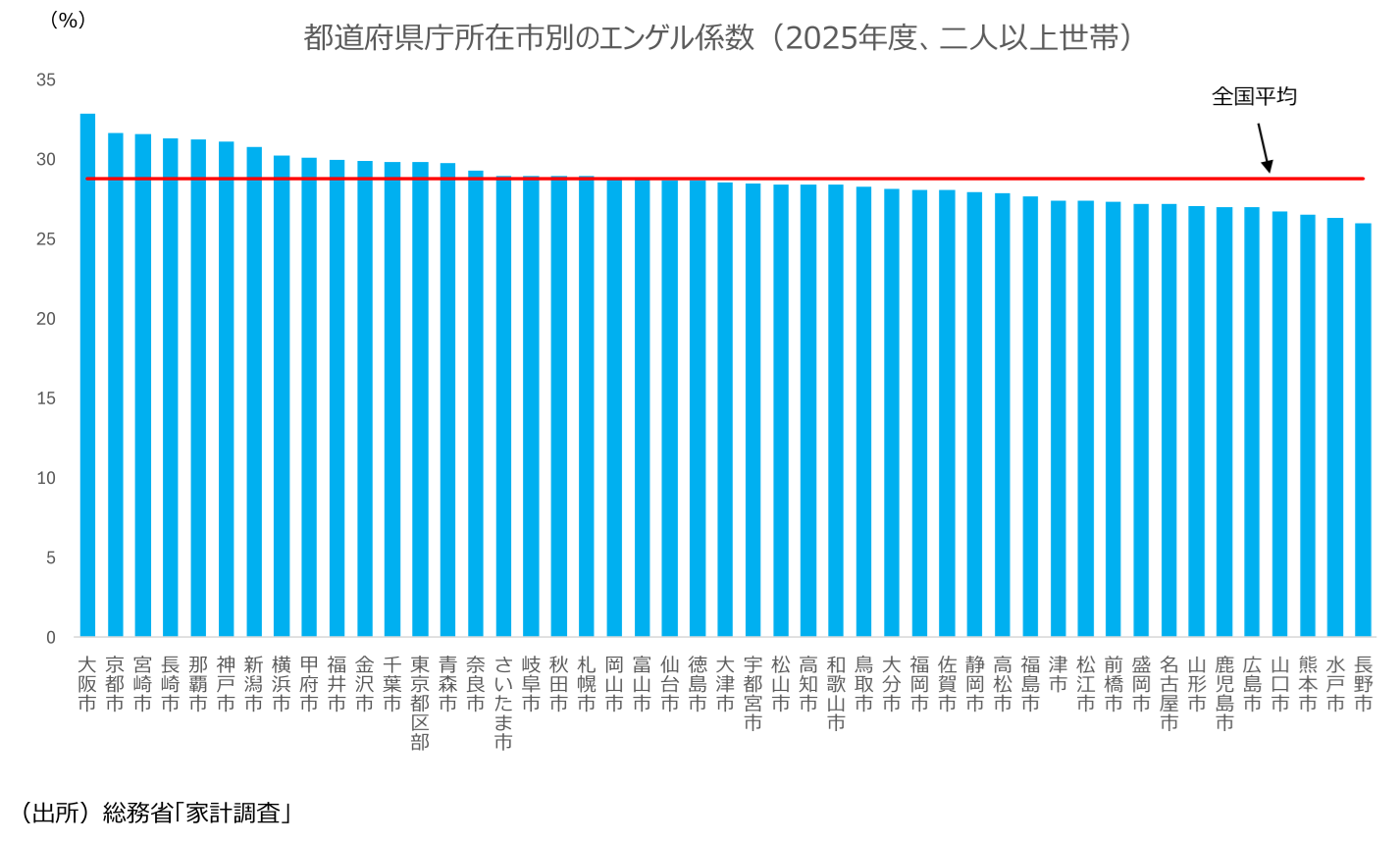

都道府県庁所在市別では、2025年は大阪市が最も高く32.9%、最も低い長野市で26.0%。合計47市のうち28市で2000年度以降の最高値を更新。

-

1. 上昇が続くエンゲル係数

スーパーやコンビニで会計を済ませるたびに、「特に贅沢をしたわけでもないのにこの金額か」と感じる。コメ、卵、パン、チョコレート、コーヒー、外食……。値上げは一部の商品にとどまらず、日々の食卓全体に広がっている。その実感を表す数字のひとつがエンゲル係数である。

本日総務省から公表された家計調査によると、2025年度の二人以上世帯のエンゲル係数は28.8%と、2024年度の28.3%から上昇した。エンゲル係数とは、消費支出全体に占める食料費の割合のことを指す。一般的に、所得が低いほど生活に必要な食料費に多くを費やす必要があるためエンゲル係数は高くなり、所得が高いほど低くなる傾向にあるとされている、いわゆるエンゲルの法則である。

実際、暦年ベースで2025年のエンゲル係数を年間収入階級別にみると、収入が最も多いグループ(年間収入1152万円以上、平均1554万円)では24.1%にとどまる。一方、収入が最も少ないグループ(年間収入280万円未満、平均221万円)では34.4%に達し、支出の3分の1以上を食費が占めている。エンゲル係数は、家計のゆとりを考えるうえで重要な指標のひとつといえる。

2. 食料品価格の上昇による押し上げが大きい

我が国のエンゲル係数は、所得水準の向上により長期にわたって低下していたが、2000年代に入って下げ止まり、ここ10年ほどは大幅に上昇している。

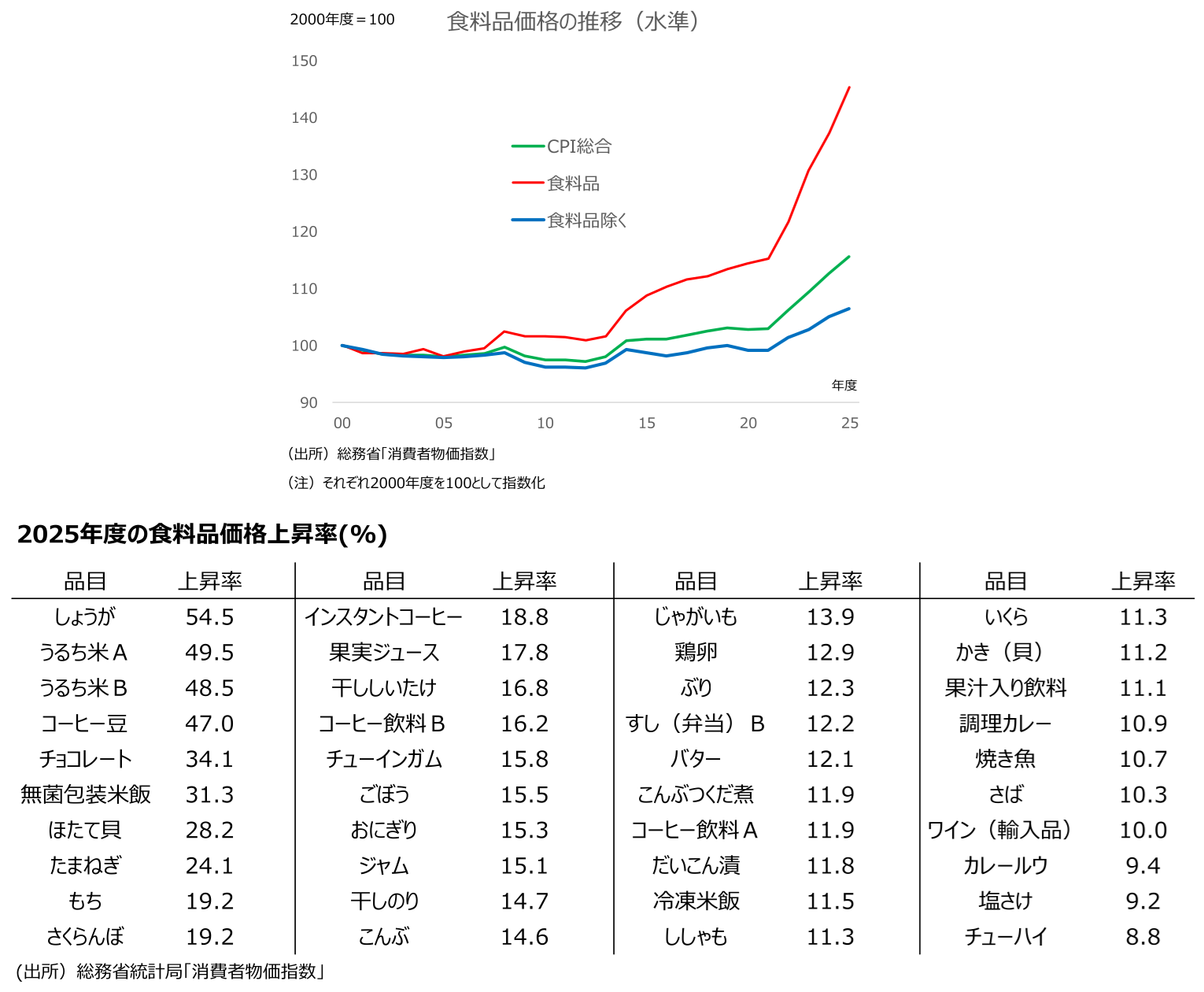

近年のエンゲル係数上昇の背景にあるのは、食料品価格の上昇だ。国際的な食料品価格の上昇や円安の進行、頻発する異常気象による生鮮食品価格の高騰などの影響で、食料品価格は大幅に上昇しており、物価全体の伸びを大きく上回っている。

実際、2025年度の消費者物価(総合)は前年比+2.6%の上昇だったが、内訳をみると、食料品を除いた部分では同+1.3%、総合への寄与度は+0.9%ポイントであった。これに対して、食料品の上昇率は同+5.8%、総合への寄与度は+1.7%ポイントとなっており、2025年度の物価上昇の7割近くは食料品価格の上昇によるものであることがわかる。

2025年度の食料品価格の上昇率を品目別にみると、「令和の米騒動」とも言われたコメ関連商品が上位にきているほか、国際商品市況の上昇に円安が加わったコーヒーやチョコレート、記録的な不作に円安が追い打ちをかけた“しょうが”などが大幅に上昇している。全体として、国際的な食料価格の上昇や円安による輸入コスト増、天候不順等による不作・生産量の減少、輸送コストや人件費の増加などが、食料品価格の押し上げ要因となっている。

こうした状況を受け、2025年度の食料品消費支出は、実質でみると前年比▲0.8%となったが、名目の金額でみると同+5.0%もの増加となっている。購入できた量はやや減っているにもかかわらず、支払う金額だけが大幅に増えている状況だ。消費者はできるだけ安い食品への購入シフトなどで生活防衛を図っているものの、生活必需品である食料品の購入量を大きく減らすわけにもいかず、支出の抑制には限度がある。結果として食料品への支出が増加し、エンゲル係数の上昇が続いている。

もちろん、エンゲル係数の動きには、食料品価格だけでなく、高齢化の進展、単身世帯や共働き世帯の増加、中食・外食へのシフトといった生活スタイルの変化も影響するため、解釈は慎重に行う必要がある。それでも、生きていく上で欠かせない食料への支出割合が大幅に上昇していることで、家計が近年、生活にゆとりを感じにくい状況にあることは確かだろう。足元のエンゲル係数の上昇は、賃上げや景気の持ち直しが指摘されるなかでも、家計が回復の実感を持ちにくいことの理由の一つであると考えられる。

3. エンゲル係数の上昇は止まるのか

このように、2025年度のエンゲル係数は、食料品価格の上昇によって押し上げられた面が大きい。もっとも、足元ではこうした価格の上昇ペースに鈍化の兆しもみられる。

消費者物価を月次でみると、2026年3月の食料品価格は前年比+3.6%、生鮮食品を除く食料品価格は同+5.2%と、それぞれ直近のピークである2025年7月の+7.6%、+8.3%から鈍化している。上昇率はなお高いものの、2025年度中に大きく上昇したコメや加工食品などの影響が一巡しつつあることもあり、伸び率は徐々に鈍化し始めている。メーカーによる値上げ品目数も前年に比べれば抑えられており、食料品インフレは加速局面から減速局面へ移りつつあるとみられる。

これは、エンゲル係数の先行きを考えるうえでは明るい材料である。食料品価格の上昇ペースが鈍化すれば、家計の食費負担の増加にも一定の歯止めがかかる可能性がある。もちろん、価格水準そのものが低下しているわけではないため、家計の負担感がすぐに和らぐとは限らない。それでも、食料品価格の上昇率がこのまま鈍化していけば、近年続いてきたエンゲル係数の上昇にも、いったん歯止めがかかる可能性がある。

ただし、先行きは楽観できない。こうした流れに水を差しかねないのが、イラン情勢の悪化である。事態が長期化し、原油や液化天然ガスなどの資源価格が高止まりすれば、食品の製造・輸送・保管にかかるコストが押し上げられる。

燃料費や物流費、冷蔵・冷凍にかかる電力コストに加え、石油化学製品の原料であるナフサ価格の上昇や供給懸念・流通の目詰まりを通じて、食品トレー、ペットボトル、フィルム、ラベル、包装袋などの包装資材価格にも上昇圧力がかかりうる。ナフサは多くのプラスチック製包装資材の基礎原料であり、その価格上昇は食品の「中身」以外のコストを押し上げる要因となる。

食品価格は、食材そのものの費用だけで決まるわけではない。包む、運ぶ、冷やす、並べるためのコストにも大きく左右される。イラン情勢の悪化は、こうした周辺コストを通じて、加工食品や飲料、外食・中食などの価格に幅広く波及するリスクがある。

肥料価格への影響も無視できない。窒素肥料の生産には、天然ガスが重要な原料・エネルギー源として使われる。また、中東は尿素やアンモニアなどの肥料原料・肥料製品の主要供給地域の一つでもある。このため、イラン情勢の悪化によって天然ガス価格が上昇したり、ホルムズ海峡周辺の海上輸送混乱が長期化すれば、肥料価格にも上昇圧力がかかる。

肥料価格の上昇は、生産コストを高めるだけでなく、肥料使用量の抑制を通じて収量の低下を招き、時間差を伴って農産物価格を押し上げるリスクがある。こうした影響は店頭価格に直ちに表れるわけではないが、次期作以降の農産物価格を押し上げる要因となりうる。ここに円安が重なれば、輸入原材料や飼料価格も上振れし、いったん小康状態にある食品値上げが再燃しかねない。

さらに、こうしたコスト上昇が、以前よりも店頭価格に反映されやすくなっている点にも注意が必要だ。長らく日本では、企業が販売数量の減少を恐れて値上げを控え、原材料費や人件費の上昇を自社の利益圧縮や生産性向上努力で吸収する傾向が強かった。しかし近年は、度重なる原材料高や人件費上昇を背景に、食品メーカーや小売、外食企業の価格設定行動が変化している。食品値上げが繰り返されたことで、消費者の側でも、値上げそのものへの抵抗感は残る一方で、「食品は値上がりするもの」という認識が以前より広がり、企業はコスト増を価格に転嫁しやすくなっている。

そのため、今後、原油・天然ガス、ナフサ、肥料、物流、包装資材、輸入原材料といったコストが上振れした場合、企業はそれを長期間抱え込むのではなく、比較的早い段階で店頭価格に反映する可能性がある。これは、食料品価格の再加速リスクを高める要因である。

足元では食料品価格の上昇率は鈍化しているものの、その安定はなお脆い。外部ショックと価格転嫁の広がりによって食品値上げが再燃すれば、2026年度もエンゲル係数が一段と上昇する可能性があるだろう。

(参考)都道府県庁所在市別のエンゲル係数

2025年度の都道府県庁所在市別のエンゲル係数(二人以上世帯)をみると、最も高かったのが大阪市で32.9%であり、京都市、宮崎市、長崎市、那覇市と続く。逆に最も低いのが長野市で26.0%だった。合計47市のうち28市で2000年度以降の最高値を更新しており、全国的に食料品価格の高騰がエンゲル係数を押し上げていることが確認できる。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

関連テーマのレポート

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴