- Research Report

-

2026.05.14

NISA・iDeCo

資産形成

金融リテラシー・金融経済教育

マネー

資産形成・資産運用

NISAの地域差はなぜ生まれるのか(分析編)

~金融知識だけでは説明できない、人口構造・資産の保有構造・行動特性~

谷口 智明

- 要旨

-

-

本稿は、前稿で確認した都道府県別NISA口座開設率の実態を踏まえ、人口構造、家計における資産の保有構造(資産保有水準・資産構成)、金融リテラシー(金融知識・行動特性)の3つの視点から5つの指標を用いて、地域差の要因を分析する。

-

第1に、人口構造との関係では、資産形成期にある30~50歳代人口の比率が高い都道府県ほど、口座開設率も高い傾向が確認された。ただし、相関は中程度にとどまり、人口構成のみでは地域差を十分に説明できないことも明らかとなった。同程度の人口比率でも口座開設率にばらつきがみられることから、他の要因の関与も示唆される。

-

第2に、家計における資産の保有構造との関係では、資産保有水準(一世帯当たり貯蓄現在高)および資産構成(一世帯当たり有価証券現在高)のいずれについても口座開設率と正の相関が確認された。特に貯蓄現在高との相関は強く、口座開設率の地域差と密接に関連している可能性が示された。ただし、同程度の貯蓄現在高および有価証券現在高でも口座開設率に差がみられるため、資産の保有構造だけで地域差を説明することはできない。

-

第3に、金融リテラシー(金融知識・行動特性)との関係では、金融知識の正答率との相関は限定的であった一方、損失回避傾向とは中程度の負の相関が確認された。すなわち、リスク回避的な行動特性が強い地域ほど口座開設率が低い傾向がみられ、行動特性(投資に対する心理的要因等)を踏まえた対応も重要であると考えられる。

-

以上を踏まえると、口座開設率の向上と地域差の縮小には、地域の実情に応じた対応が求められる。例えば、口座開設率が低い地域では、基礎的な金融教育の充実により制度理解を促し、資産保有水準の高い地域ではNISAの活用メリットを周知徹底することで預貯金から投資へのシフトを後押しする必要がある。さらに、損失回避傾向の強い地域では、長期・積立・分散投資の基本をわかりやすく示すとともに、手続きの簡素化等により心理的・制度的障壁の低減を図ることが重要だ。

-

もっとも、都道府県別NISA口座数の公表は今回が初めてであるため、今後は継続的なデータ蓄積を踏まえた時系列分析等により、その変化を捉えていくことが重要となろう。

-

- 目次

1. はじめに

前稿(「NISAの地域差はなぜ生まれるのか(実態編)~都道府県別・年齢層別のNISA口座開設率からみた実態~」)では、金融庁「NISA口座の都道府県別利用状況調査(2025年6月末時点)」に基づき、新NISAの都道府県別・年齢別口座開設率(注1)の分布とその特徴を整理し、地域差の実態を可視化した。都道府県別のNISA口座開設率は、東京都が最も高く、青森県が最も低かった。また、いずれの地域においても30~40歳代で高い傾向がみられた。さらに、口座開設率の高低は特定の年齢層に限定されるものではなく、総じて地域全体の傾向として表れていることが確認された。

本稿では、都道府県別のNISA口座開設率を家計の投資行動の側面を示す指標と位置付け、その地域差が、人口構造、資産の保有構造(資産保有水準・資産構成)、さらには金融リテラシー(金融知識・行動特性)とどのように関連しているのかを分析する。

2. 都道府県別NISA口座開設率の地域差を読み解く視点

こうした地域差の要因をより具体的に把握するため、前述の通り、人口構造、資産の保有構造、金融リテラシーの3つの視点から5つの指標を用いて分析する。第1に、都道府県別のNISA口座開設率と人口構造との相関である。資産形成期にある現役世代の人口構成の違いが、どの程度関連しているかをみる。第2に、家計における資産の保有構造の違いがどの程度相関しているかを確認する。ここでは、資産保有水準として一世帯当たり貯蓄現在高、資産構成として一世帯当たり有価証券現在高の両面から捉え、それぞれの関連をみる。第3に、都道府県別の金融リテラシーを金融知識と行動特性の両面から捉え、正答率および損失回避傾向との相関について考察する。

なお、本稿で示す相関関係は都道府県別データの単純相関に基づくものであり、所得水準や世帯構成など他の要因を統計的にコントロールした結果ではない点に留意が必要である。また、各相関に基づき分類した地域タイプは、あくまで分析上の便宜的な区分にとどまる。以下では、それぞれの分析結果について順にみていく。

(1)人口構造との関係

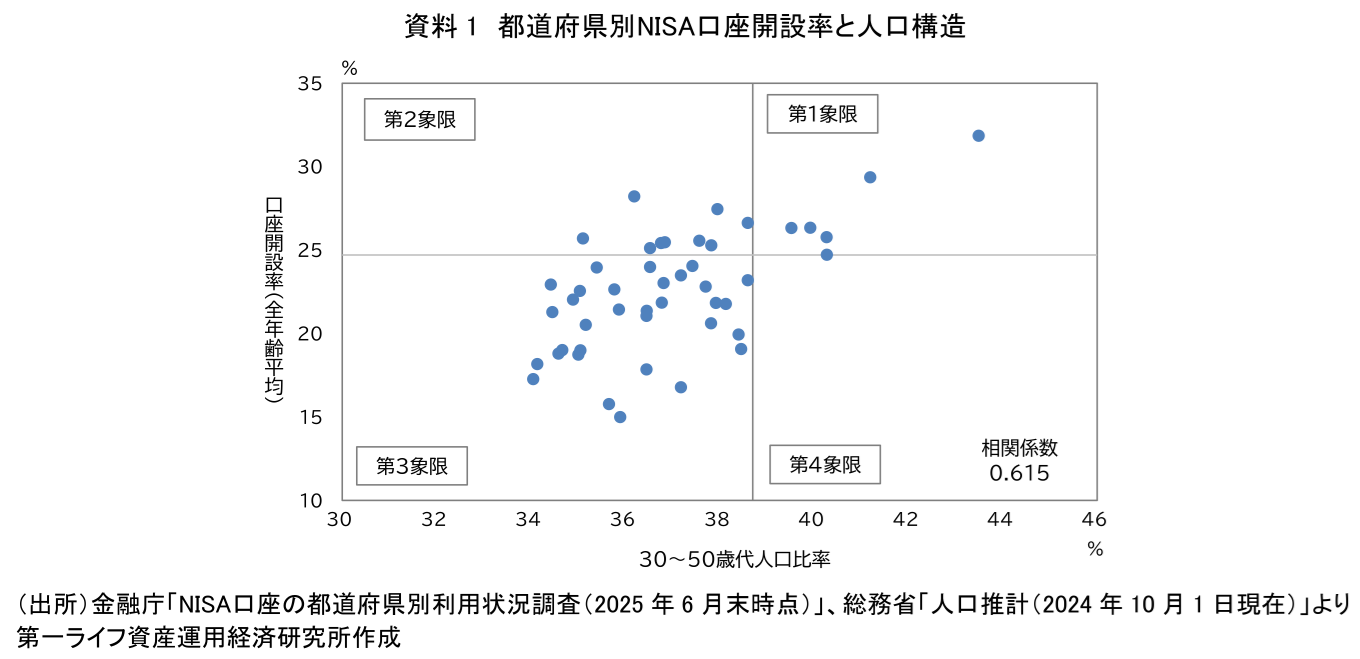

まず、都道府県別のNISA口座開設率(全年齢平均)と人口構造との相関を確認する(資料1)。人口構造の指標については、資産形成期にある現役世代に着目し、2024年10月1日現在の各都道府県の総人口に占める30~50歳代人口の比率(30~50歳代人口÷総人口)を用いた。資料1の散布図では、都道府県別NISA口座開設率の全国平均(24.7%)と30~50歳代人口比率の全国平均(38.7%)を基準に、全体を4象限に区分している。

両者の関係を分析したところ、相関係数は0.615となり、中程度の正の相関が確認された。すなわち、資産形成の中心となる30~50歳代人口の比率が高い地域ほど、NISA口座開設率も高い傾向がみられる。ただし、この相関は必ずしも強いとは言い切れず、人口構成のみで地域差を十分に説明できるわけではない点には留意が必要だ。

こうした関係を便宜的に把握するため、30~50歳代人口比率とNISA口座開設率の2軸により4象限に分類すると、次のような特徴が考えられる。第1象限は、当該人口比率および口座開設率がともに高い「現役世代集積・投資浸透型」の地域であり、人口構成と投資行動が整合的に対応しているとみられる。第2象限は、当該人口比率が相対的に低いにもかかわらず、口座開設率が高い「投資行動先行型」の地域であり、例えば高齢層の口座開設率が相対的に高いといった人口構成以外の要因が作用している可能性が示唆される。第3象限は、当該人口比率および口座開設率とも平均値を下回る「投資普及途上型」の地域である。なお、第4象限は、本稿で用いたデータ上では確認されなかった。

このうち、特にデータが集中し、かつばらつきも大きい第3象限の地域に着目すると、同程度の人口比率であっても口座開設率に大きな幅がみられることから、人口構造以外にも複数の要因が関係している可能性がうかがえる。

(2)資産保有水準(一世帯当たり貯蓄現在高)との関係

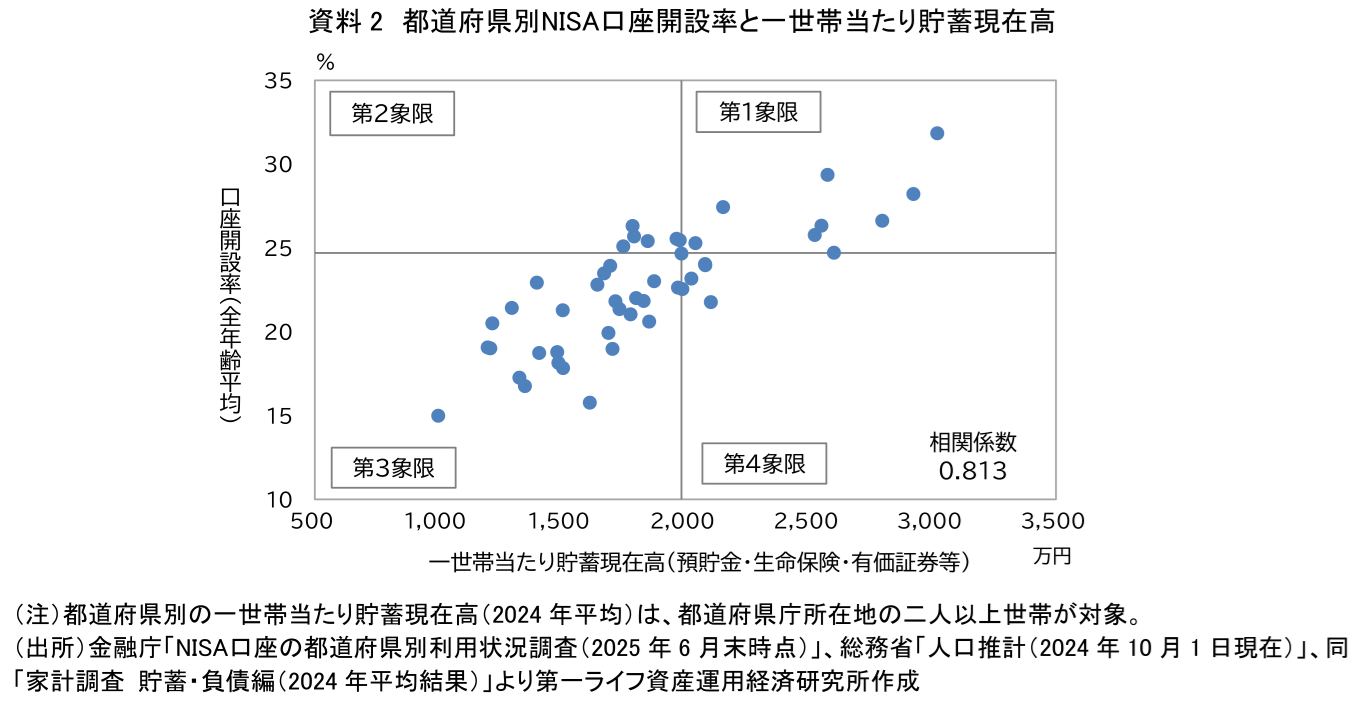

次に、都道府県別のNISA口座開設率(全年齢平均)と一世帯当たり貯蓄現在高との相関を確認する(資料2)。ただし、ここで用いる一世帯当たり貯蓄現在高は、総務省「家計調査」に基づく都道府県庁所在地の二人以上世帯を対象とした値であり、都道府県全体の平均値ではない。特に地方圏では、県庁所在地の家計属性が県全体と異なる可能性があるため、分析結果の解釈には一定の留意が必要である。また、貯蓄現在高は、通貨性預金、定期性預金に生命保険や有価証券等も加えた金融資産の合計を指し、有価証券には、株式、債券、投資信託等が含まれる。資料2の散布図では、都道府県別NISA口座開設率の全国平均(24.7%)と一世帯当たり貯蓄現在高の全国平均(1,984万円)を基準に、全体を4象限に区分している。

両者の関係を分析したところ、相関係数は0.813となり、強い正の相関が確認された。すなわち、一世帯当たり貯蓄現在高が高い地域ほど、NISA口座開設率も高い傾向がみられる。これは「貯蓄が多いからNISA口座を開設する」という関係だけでなく、所得水準、都市部居住、金融機関との接点、投資経験等の要因が複合的に反映されている可能性がある。また、データには一定のばらつきもあり、一世帯当たり貯蓄現在高が同水準であっても、口座開設率が相対的に高い地域と低い地域が混在していることも確認できる。

こうした関係を便宜的に把握するため、一世帯当たり貯蓄現在高とNISA口座開設率の2軸によって地域を4象限に分類すると、次のような特徴がみられる。第1象限は、貯蓄現在高と口座開設率の双方が高く、資産形成と投資行動が相対的に進んでいる「投資先進型」の地域とみられる。第2象限は、貯蓄現在高は相対的に高くないものの、口座開設率は平均を上回る「行動先行型」の地域と考えられるが、該当するデータは平均値近傍に分布しており、数も限られている。第3象限は、貯蓄現在高、口座開設率ともに相対的に低い「投資普及途上型」の地域とみられる。第4象限は、貯蓄現在高は全国平均を上回る一方、口座開設率は相対的に低い「預貯金中心型」の地域ともいえるが、該当するデータは第2象限と同様に限られている。

このうち、特に第3象限の地域では、同程度の貯蓄現在高でも口座開設率に大きな差がみられる。これは、所得環境や投資機会へのアクセス、金融リテラシーなど、他の要因も影響している可能性を示唆している。

(3)資産構成(一世帯当たり有価証券現在高)との関係

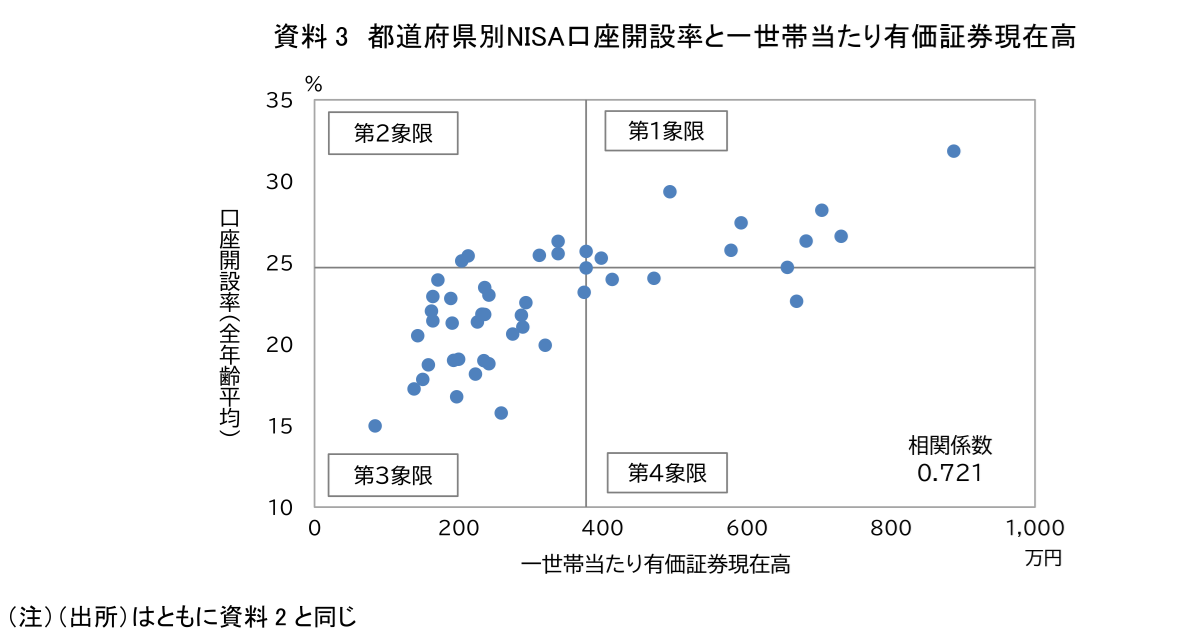

さらに、一世帯当たり貯蓄現在高の多寡だけでなく、その構成に着目する。有価証券への投資額に焦点を当てることで、資産構成の違いがNISA口座開設率とどのように相関しているのかを確認する。ただし、有価証券現在高は貯蓄現在高の一部であるため、両者の相関を独立した要因として解釈することはできない。本節の目的は、金融資産の「量」(投資余力)だけでなく、その中でリスク性資産をどの程度保有しているかという資産構成面を補足的に確認する点にある。

資料3は、都道府県別のNISA口座開設率(全年齢平均)と一世帯当たり有価証券現在高との関係を示したものである。散布図では、都道府県別NISA口座開設率の全国平均(24.7%)と、一世帯当たり有価証券現在高の全国平均(377万円)を基準に、4象限に区分している。

両者の関係を分析したところ、相関係数は0.721となり、正の相関が確認された。ただし、資料2でみた一世帯当たり貯蓄現在高との関係(相関係数0.813)に比べるとやや弱く、地域ごとのばらつきも相対的に大きい。もっとも、有価証券現在高が多い地域ほど、NISA口座開設率も高い傾向がみられることから、NISAを通じた投資行動が比較的活発である可能性が示唆される。なお、散布図をみると、有価証券現在高と口座開設率の関係は必ずしも単線的ではなく、有価証券の保有が一定水準に達した地域では、NISAの位置付けが「投資の入口」から「非課税メリットを活用する制度」へ変化している可能性もある。ただし、この点は散布図上の傾向に基づく仮説にとどまり、より詳細な検証が必要である。

前節と同様に、4象限に分類すると、次のような特徴がみられる。第1象限は、有価証券現在高と口座開設率の双方が高く、投資が一定程度定着している「投資行動定着型」の地域と考えられる。第2象限は、有価証券の保有水準は相対的に低いものの、口座開設率は平均を上回り、NISAが投資の入口として機能している可能性がある「投資行動先行型」の地域といえる。ただし、実際には該当するデータは口座開設率の平均値近傍に分布し、その数も限られている。第3象限は、有価証券の保有水準が相対的に少なく、投資行動そのものが広く定着していない可能性がある「投資普及途上型」の地域といえる。第4象限は、有価証券の保有水準は高いものの、口座開設率は相対的に低く、NISA活用の余地が大きい「資産保有先行・制度活用遅延型」の地域と位置付けられる。ただし、該当するデータの分布は、前述の第2象限と同様の傾向にある。

(4)金融リテラシー(金融知識・行動特性)との関係

ここまでみてきたように、NISA口座開設率の地域差は、家計における資産の保有構造との関係において一定の相関を有するものの、それだけでは十分に説明しきれるものではない。言い換えれば、資産保有水準・資産構成といった側面に加え、家計の行動特性に関わる側面も併せて検討する必要がある。

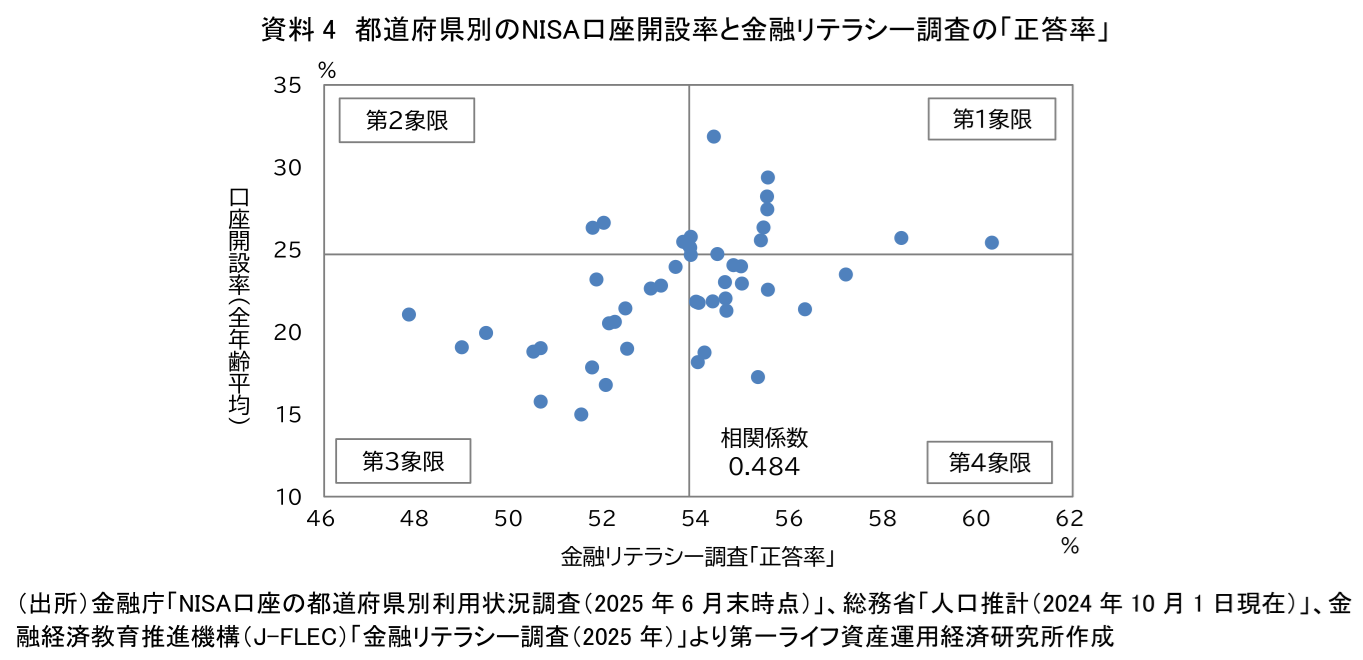

そこで、家計の投資行動の背景にある要因として、金融経済教育推進機構(J-FLEC)が実施する「金融リテラシー調査(2025年)」の都道府県別結果に着目し、NISA口座開設率(全年齢平均)との相関を分析する。まず、NISA口座開設率と、金融リテラシー調査における正誤問題の「正答率」との関係を確認する(資料4)。なお、「正答率」は金融知識等に関する設問(25問)への回答状況を示すものであり、実際の投資経験や行動を直接的に示すものではない。資料4の散布図では、都道府県別NISA口座開設率の全国平均(24.7%)と、都道府県別「正答率」の平均(53.8%)を基準に、4象限に区分している。

両者の関係を分析したところ、相関係数は0.484となり、一定の正の相関がある一方で、その関係が強いとは言い難い結果となった。すなわち、金融知識の水準だけでは、都道府県間のNISA口座開設率の違いを十分に説明することは難しいと解釈される。

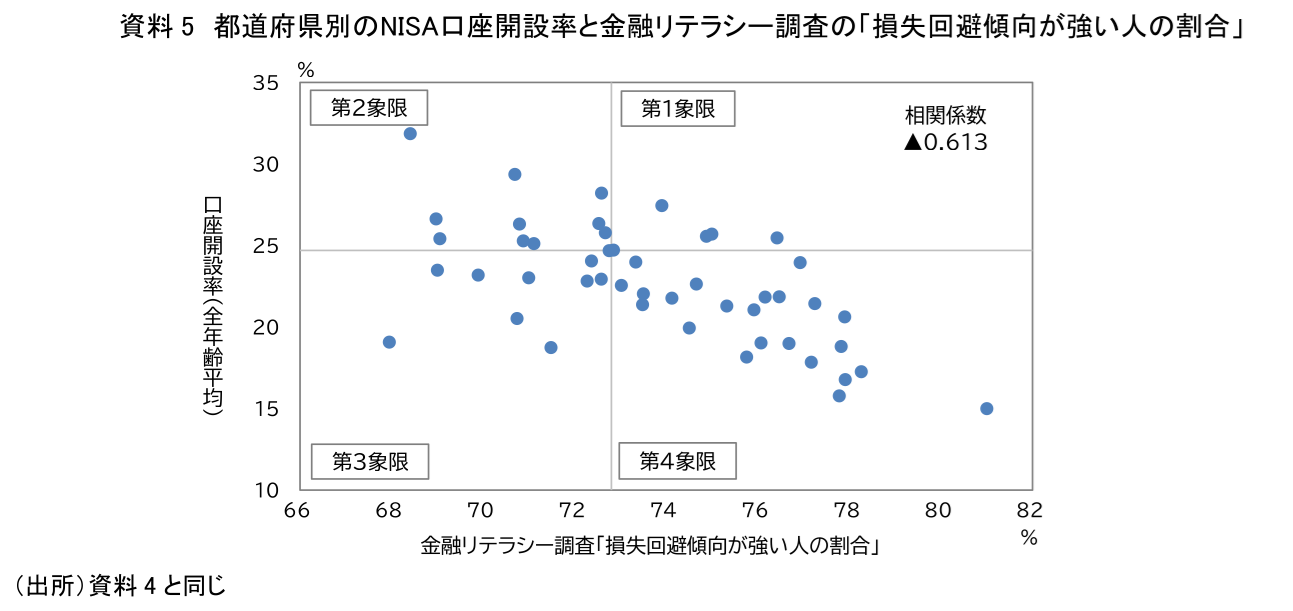

次に、都道府県別のNISA口座開設率(全年齢平均)と、金融リテラシー調査における「損失回避傾向が強い人の割合」(注2)との相関を分析する(資料5)。資料5の散布図では、都道府県別NISA口座開設率の全国平均(24.7%)と、金融リテラシー調査の「損失回避傾向が強い人の割合」の全国平均(72.8%)を基準に、4象限に区分している。

両者の関係を分析したところ、相関係数は▲0.613となり、中程度の負の相関が確認された。すなわち、損失回避傾向の強い人の割合が高い地域ほど、NISA口座開設率は低い傾向がみられる。これは、元本割れへの忌避感やリスク回避的な行動特性に加え、現状維持バイアス(既存の資産配分を維持しようとする行動)が、NISA口座開設を抑制する要因の一つとなっている可能性を示唆している。これらの結果を踏まえると、NISA普及を図るうえでは、金融知識の水準にとどまらず、行動特性(投資に対する心理的要因等)を踏まえた対応も重要な要素の一つであると考えられる。

3. おわりに~地域差からみたNISA普及の方向性

本稿では、都道府県別のNISA口座開設率の地域差について、人口構造、資産の保有構造(資産保有水準・資産構成)、金融リテラシー(金融知識・行動特性)の3つの視点から5つの指標を用いて考察した。その結果、資産形成期にある30~50歳代人口の比率が高い地域や、一世帯当たり貯蓄現在高および有価証券現在高が高い地域ほど、NISA口座開設率も相対的に高い傾向が確認された。他方で、同程度の人口構造や資産保有水準・資産構成であってもNISA口座開設率に差がみられる地域もあり、損失回避傾向や現状維持バイアスといった行動特性が複合的に作用し、地域差の形成に影響している可能性がうかがわれる。

こうした分析結果を踏まえ、今回の相関分析に用いた散布図(資料1~5)に基づき、都道府県ごとの平均的な特徴を便宜的に整理する。ここでは、①「NISA普及先行型地域」として、資料1~4の第1象限(口座開設率および各指標がいずれも平均値以上)に該当し、かつ資料5の第2象限(口座開設率が平均値以上で、損失回避傾向の強い人の割合が平均値以下)にある地域を確認する。②一方、「NISA普及途上型地域」として、資料1~4の第3象限(口座開設率および各指標がいずれも平均値以下)に該当し、かつ資料5の第4象限(口座開設率が平均値以下で、損失回避傾向の強い人の割合が平均値以上)にある地域を確認する。

①に該当したのは、千葉県、東京都、神奈川県、愛知県の4都県であり、大都市圏に位置する都県が中心となった。なお、上記①の条件には該当しないものの、1項目(30~50歳代人口比率)のみ全国平均を下回った地域として、奈良県と福岡県が確認された。

②に該当したのは、北海道、青森県、岩手県、宮城県、山形県、福島県、群馬県、山梨県、鳥取県、愛媛県、高知県、宮崎県の12道県であった。北海道・東北地方の道県が比較的多く含まれた。

これらの結果を踏まえると、NISA口座開設率の向上と地域差の縮小を通じて「貯蓄から投資へ」の流れを全国的に定着させるためには、地域特性に応じた対応を進める必要がある。具体的には、第1に、NISA口座開設率が相対的に低い地域では、学校、職場、地域コミュニティ、地域金融機関等を通じて、NISAの基本的な仕組みや始め方を分かりやすく周知し、制度理解を促すことが重要である。第2に、資産保有水準は高いもののNISA口座開設率が相対的に低い地域では、制度のメリットだけでなく、リスクや留意点も含めた情報提供を強化し、預貯金中心の資産配分からNISAを通じた運用への移行を後押しすることが求められる。第3に、損失回避傾向の強さが口座開設の抑制要因となっている可能性を踏まえると、金融知識の提供にとどまらず、行動特性を踏まえた支援策も重要となる。具体的には、長期・積立・分散投資の基本をわかりやすく提示するとともに、手続きの簡素化や情報提供の明確化を通じて、投資行動に伴う心理的・手続き上の障壁の低減を図ることが求められる。

もっとも、都道府県別のNISA口座数は今回初めて公表されたものであり、今後は継続的なデータの蓄積を踏まえた時系列分析により、その変化を捉えていくことが重要となる。また、本稿は都道府県別集計データに基づく単純相関を確認したものであり、より詳細なデータ分析等を通じて、地域差の要因を一層精緻に把握していくことは、今後の課題としたい。

【注釈】

-

各都道府県別NISA口座開設率は、各都道府県の「年齢層別NISA口座数÷年齢層別総人口」によって算出した。なお、本データは口座の開設状況を示すものであり、実際の買付・運用状況を示すものではない。

-

「10万円を投資すると、半々の確率で2万円の値上がり益か、1万円の値下がり損のいずれかが発生するとします。あなたなら、どうしますか」(期待収益率が+5%の投資と損失回避傾向)という設問に対して、「投資しない」と回答した人の割合。

【参考文献】

-

金融庁(2025)「NISA口座の都道府県別利用状況調査(2025年6月末時点)」

-

野村総合研究所(2026)「NISA普及における地域間較差の要因分析と政策的示唆」

-

谷口智明(2026)「NISAの地域差はなぜ生まれるのか(実態編)~都道府県別・年齢層別のNISA口座開設率からみた実態~」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用