- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 改善する実質賃金、持続性の鍵は物価(2026年3月毎月勤労統計)

- Economic Trends

-

2026.05.08

日本経済

所得・消費

賃金

賃金指標

改善する実質賃金、持続性の鍵は物価(2026年3月毎月勤労統計)

~実質賃金はプラス圏を維持、先行きは名目賃金より物価が焦点に~

新家 義貴

- 要旨

-

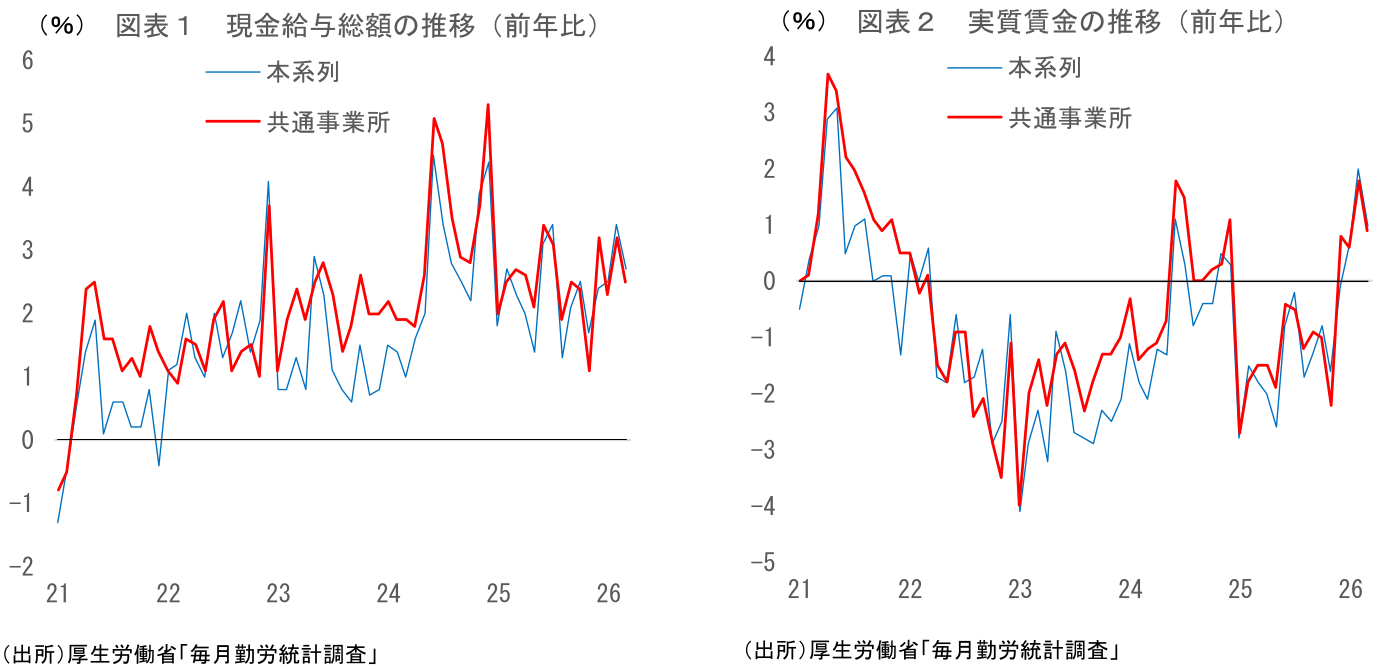

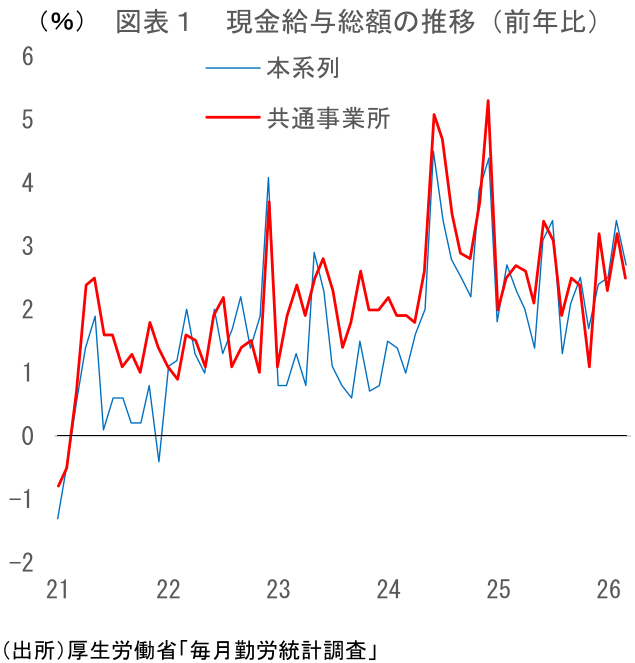

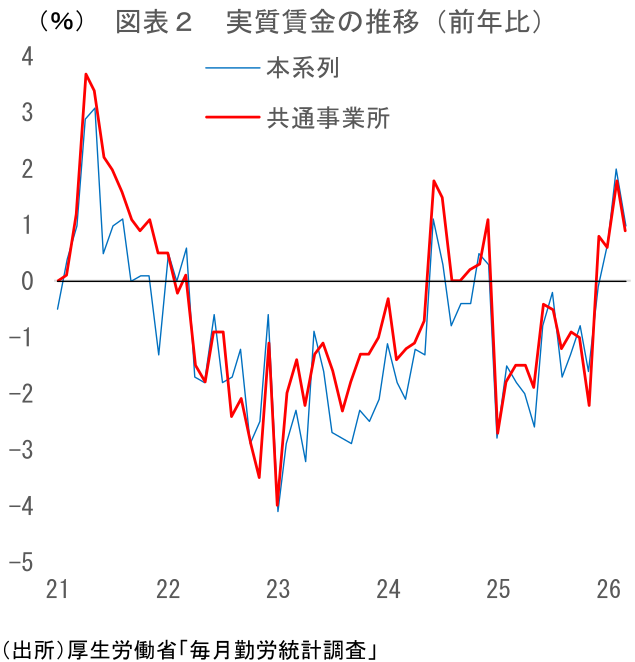

- 26年3月の毎月勤労統計では、現金給与総額が前年比+2.7%、実質賃金が同+1.0%となった。名目賃金の伸びは前月から鈍化したが、特別給与の振れによる影響が大きく、基調的な賃金上昇は引き続き底堅い。共通事業所ベースでも、現金給与総額は前年比+2.5%、実質賃金は同+0.9%と良好な結果。実質賃金は本系列・共通事業所ベースのいずれでも1~3月期を通じてプラス。名目賃金の上昇に加え、物価上昇率の鈍化が実質賃金の改善につながっている。

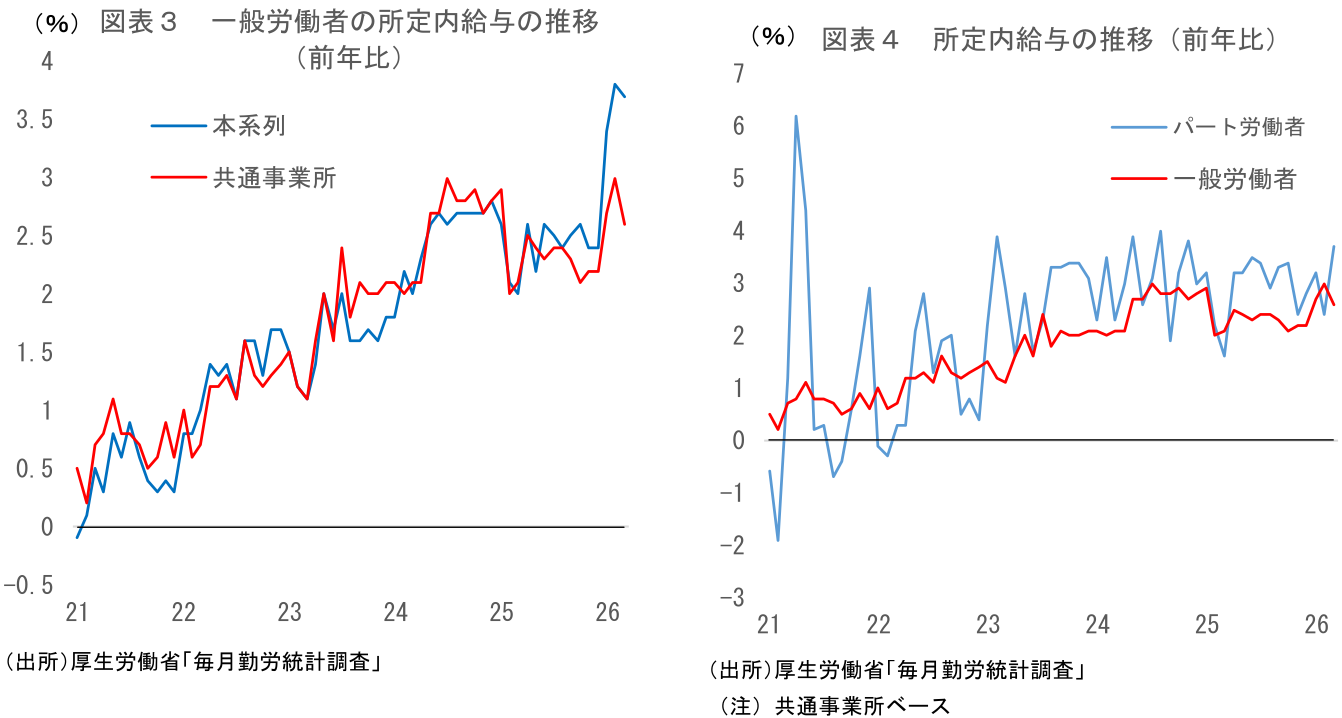

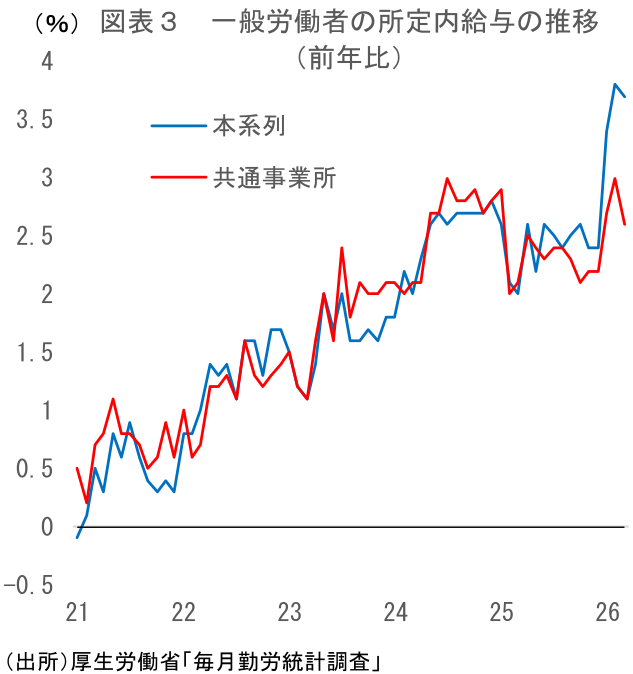

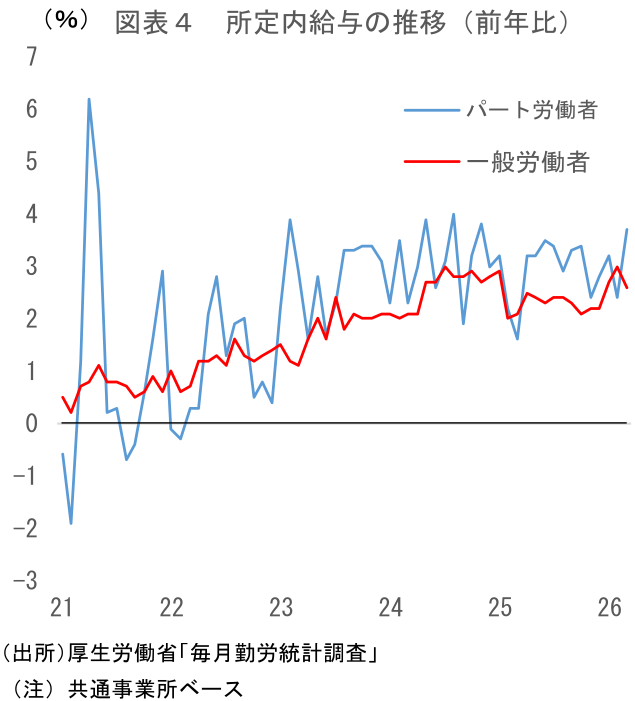

- 所定内給与は共通事業所ベースで前年比+2.7%、一般労働者でも同+2.6%と高めの伸びを維持。26年入り後に伸び率が切り上がったようにみえるが、サンプル要因の影響も考えられる。所定内給与は安定して高い伸びを続けていると評価される。

- 先行きは、春闘賃上げや夏のボーナスを背景に名目賃金の安定的な上昇が期待される一方、実質賃金がプラス圏を維持できるかは物価次第である。原油高や調達難、円安・資源高を背景とした価格転嫁、政府の補助金政策が物価のパスを大きく左右するため、先行きの不透明感は強い。4月以降も実質賃金はプラス圏で推移する可能性が高いと予想するが、物価動向次第では再びマイナス圏に沈む可能性も。

1. 物価鈍化を背景に実質賃金はプラスが続く

厚生労働省から公表された26年3月の毎月勤労統計によると、現金給与総額が前年比+2.7%となった。名目賃金から物価変動の影響を除いた実質賃金(CPIの「持家の帰属家賃を除く総合」で実質化)も前年比+1.0%と3ヵ月連続でプラスとなり、持ち直しの動きが続いている。なお、名目賃金は前月の同+3.4%から鈍化したが、これは特別給与が前年比▲1.5%と、前月の同+7.5%から減少に転じたことの影響が大きい。ボーナス月以外の特別給与は振れが大きいため、この下振れを過度に重視する必要はないだろう。賃金の基調を把握する上で有用な所定内給与は前年比+3.2%と3ヵ月連続で+3%台の伸びとなっており、基調的な賃金上昇は引き続き底堅い。

なお、報道等で言及されることの多いこの本系列は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響を受けやすく、月次の賃金変化の動向を把握することには必ずしも適さない。そうした観点からは、1年前と当月の双方で回答している調査対象のみに限定して集計した「共通事業所」ベースの前年比を併せて確認することが望ましい。

この共通事業所ベースの値をみると、26年3月は前年比+2.5%となった。前月の同+3.2%から鈍化したものの、本系列と同様に特別給与の振れによる影響が大きい。所定内給与は前年比+2.7%と高い伸びが続いている。実質賃金も前年比+0.9%(2月:同+1.8%)と4ヶ月連続で増加しており、概ね良好な結果と言えるだろう。

このように、本系列・共通事業所ベースのいずれでみても、実質賃金は1~3月期を通じてプラスとなっている。名目賃金が上昇基調を維持するなか、これまで高止まりしていた物価上昇率が鈍化してきたことで、実質賃金には改善がみられている。

2. 所定内給与は安定的に上昇

所定内給与(共通事業所ベース、以下同じ)は前年比+2.7%(2月:同+3.0%)、一般労働者の所定内給与でも前年比+2.6%(2月:同+3.0%)と、いずれも前月からはやや鈍化したものの高い伸びを保った。26年入り以降は前年比で+2%台後半と、25年の+2%台前半から切り上がっているように見えるが、これは先月のレポート(実質賃金はプラス圏に浮上(2026年2月毎月勤労統計) ~実質賃金は改善も、先行きは物価次第~ | 新家 義貴 | 第一ライフ資産運用経済研究所)で指摘したとおりサンプル要因の可能性がある。所定内給与の基調は安定して高めの伸びを維持していると判断して良いだろう。

3. 実質賃金は当面プラス圏維持を見込むが、物価動向が鍵

4月の実質賃金もプラスとなる可能性が高い。先に公表されている4月の東京都区部CPIの結果を踏まえると、4月の物価(持家の帰属家賃除く総合)も前年比+2%を割り込む可能性が高く、名目賃金の伸びを下回るとみられるためだ。実質賃金がプラス圏で推移していることは、これまで物価高による実質購買力の抑制に苦しんできた家計にとって一定の下支え要因となる。

一方、その先については不透明感が強い。名目賃金は引き続き安定的な上昇が期待できる一方、物価の上振れリスクが高まっているためである。

まず名目賃金については、目先の下振れリスクは小さい。26年春闘では、歴史的な賃上げとなった25年春闘こそやや下回るものの、引き続き高い賃上げが実現した模様である。26年度の所定内給与は前年比で+2%台半ば~後半程度の伸びを期待して良いだろう。なお、春闘で決まった賃上げは基本的には1年間継続するため、所定内給与に対するイラン情勢の悪影響は限定的とみられる。

夏のボーナスも、底堅い企業業績や人手不足の強まりを背景に増加が見込まれる。イラン情勢の悪化や原油価格高騰による影響は、今夏のボーナスでは限定的なものにとどまるだろう。大企業では春闘交渉時に既に夏冬のボーナス増額で妥結しているところが多く、その場合イラン情勢の影響はほぼ受けない。相対的に直近の業績動向を反映しやすい中小企業の一部で影響が出る可能性はあるものの、全体としての影響は限られるとみられる。

このように、名目賃金については当面、現状から大きく変化する可能性は低い。イラン情勢の悪化や原油価格高騰が長期化すれば、冬のボーナスに影響が及ぶ可能性があることには注意が必要だが、当面は前年比+2%台半ば~後半程度の安定的な上昇が期待できる。

問題は物価である。足元では、イラン情勢に関連した調達難・流通の目詰まり等を背景に、一部で価格上昇の動きがみられ始めている。現時点では企業間取引段階での価格上昇にとどまっているが、事態が長期化すれば、価格上昇が川下へ波及し、いずれ消費者物価を押し上げる可能性がある。

また、イラン情勢に直接関係がない品目についても不透明感は強い。足元の原油価格高騰は今後の値上げの材料となり得る。近年は、企業がコスト上昇分の価格転嫁に対して以前ほど慎重ではなくなっており、資源高や円安を理由に値上げに踏み切る企業が増える可能性は十分ある。前年の高い伸びの裏が出ることで、先行きの物価は鈍化しやすい状況にあるが、仮に円安・資源高を理由とした値上げが積極化した場合にはその限りではない。この場合、CPIが再び+2%台に戻る展開も十分考えられ、実質賃金がプラス圏を維持できるかどうかは微妙になる。

政府の対応次第で物価のパスが大きく変わり得ることも、予想を難しくしている。電気代・ガス代については、資源価格上昇の影響が遅れて波及することで、秋以降に上昇圧力が強まるとみられる。仮に資源価格の高止まりが続くようなら、冬場の電気・ガス代の上昇はかなりのものになるだろう。現在の政府のスタンスから考えると、上昇分のうちかなりの部分を補助の大幅拡充によって抑え込む可能性が高いように思われるが、現時点で明確な見通しを示すことは難しい。

結局のところ、2026年度の実質賃金を左右する最大のポイントは物価である。原油高や調達難がいつまで続くのか、円安・資源高を背景としたエネルギー以外の値上げがどの程度広がるのか、さらに政府がガソリン補助金や電気・ガス代補助金をどのように運営するのかによって、物価のパスは大きく変わり得る。名目賃金の安定的な伸びは期待できる一方、実質賃金がプラス圏を維持できるかどうかは物価次第の面が大きい。

メインシナリオとしては、イラン情勢が徐々に落ち着くことで原油価格が低下、政府の補助拡充もあって実質賃金はプラス圏を維持する展開を想定している。ただし、不透明感は極めて強く、今後の物価動向を注意深くみていく必要がある。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴