- HOME

- レポート一覧

- ビジネス環境レポート

- 家計調査から見る現役世代の税・社会保険料負担

- Illuminating Tomorrow

-

2025.04.04

日本経済

その他

所得・消費

社会保障制度

家計調査から見る現役世代の税・社会保険料負担

~社会保険料引き上げの「負のループ構造」からの脱却を探る~

谷口 智明

- 要旨

-

- 政治の舞台では「年収の壁」対策をはじめ、現役世代の手取り収入の増加、税や社会保険料負担の軽減策等に注目が集まる。本稿では、総務省「家計調査」における「二人以上の世帯のうち勤労者世帯」の時系列データに基づき、家計における現役世代の税や社会保険料負担を分析するとともに、拡大する社会保障給付が社会保険料の負担増をもたらす「負のループ構造」からの脱却について私見を述べる。

- 2000年から2024年にかけて、勤め先収入は、約633万円から697万円とわずかな増加(年率+0.4%)に留まった。直接税(所得税・住民税)も、収入が伸びていないこともあり、約48万円から53万円と微増。間接税(消費税)は、同期間内に2度の税率引き上げが実施されたことから、約15万円から29万円と倍増。社会保険料は、社会保障給付の拡大とともに、約58万円から83万円と25万円増え(年率+1.5%)、直接税や消費税を大きく上回る増加となった。

- 同期間の勤め先収入に占める負担割合(負担率)は、直接税が7.6%から7.7%、間接税(消費税)が2.4%から4.1%、社会保険料が9.1%から11.9%に上昇。これらの合計は19.1%から23.7%となり、収入の4分の1に迫る。特に社会保険料の負担が年々重くなっており、家計を圧迫してきたことがうかがえる。

- 社会保険料は、所得に対して課されるという点では所得税に近い側面もあるが、「給付と負担」の関係に基づいて請求されるという性格を持つ。冒頭に述べた「負のループ構造」から脱するためには、①経済成長(賃上げ)と社会保障の好循環の実現、②膨張が見込まれる社会保障給付の抑制の両面が不可欠だ。

- つまり、持続的な経済成長によって賃上げが実現すれば、社会保険料率を上げなくとも名目上の給付財源は増える。また、給付抑制や増税は政治的にハードルが高いとはいえ、少数与党の状況となった今こそ、超党派で建設的な合意形成を図る必要がある。まずは自民党、公明党、日本維新の会の社会保険料負担軽減に関する3党合意について、実現に向けた真摯な協議を期待したい。

- 目次

1.現役世代の税・社会保険料負担に着目

わが国では、2025年に全ての団塊の世代(1947~49年生まれ)が75歳以上の後期高齢者となる。特に後期高齢者の医療介護ニーズは一段と高まるため、社会保障給付の膨張は避けられない状況だ。一方で、社会保障の支え手となる現役世代は減少し続けることから、社会保険料の負担増が懸念される。

政治の舞台では、増え続ける税や社会保険料負担により現役世代の手取り収入が減少することに対し、「年収の壁」対策など手取りを増やして生活を向上させるための政策に注目が集まっている。2025年2月25日には、自由民主党、公明党、日本維新の会の3党による党首会談が行われ、教育の無償化とともに現役世代の社会保険料負担の軽減等を盛り込んだ合意文書が署名された(注1)。とりわけ後者について、国民医療費を年間で最低4兆円削減することにより、現役世代一人当たりの社会保険料負担を年間6万円引き下げるとの日本維新の会の改革案も念頭において検討することが明記された。ちなみに2022年の国民医療費は46.7兆円、人口一人当たり37万3,700円となっている。

そこで本稿では、現役世代の税や社会保険料負担に着目し、家計における負担の実態を分析するとともに、膨張する社会保障給付が負担増をもたらす「負のループ構造」からの脱却について私見を述べる。

2.家計調査から見る現役世代の家計

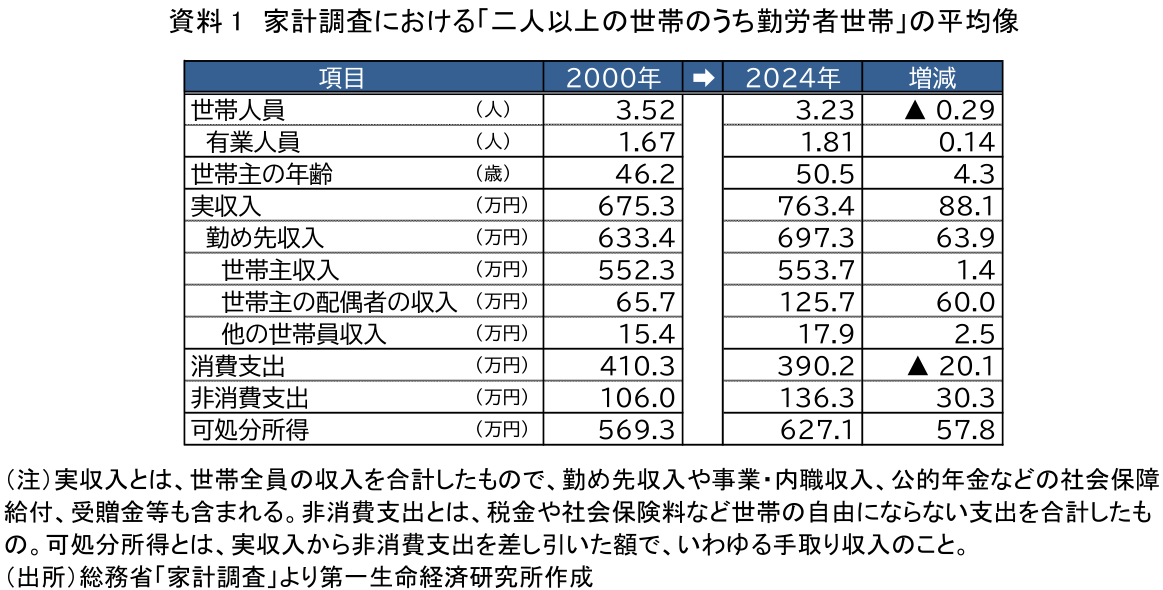

現役世代の家計の平均像として、総務省「家計調査」における「二人以上の世帯のうち勤労者世帯」の時系列の収支データを参照する。そこで、最初に2000年から2024年にかけて同世帯の主な項目の推移について確認しておく(資料1)。但し、詳細は次章で述べることから、ここでは概要に留めたい。

この24年間で、世帯人員は、少子化の進行に伴い3名台前半に減少する一方、有業人員は、配偶者(特に勤労者の妻)や高齢者の就労促進もあり、やや増加した。世帯主の平均年齢は、現役世代といえども50歳を超え、高齢化が進んでいる。

収入については、世帯主の収入が550万円程度でほぼ横ばいだが、世帯主の配偶者の収入は増加しており、勤め先収入をけん引した姿が確認できる。なお、勤め先収入とは、世帯員(世帯主やその配偶者等)が勤め先から報酬として受けた収入のことをいう。一方で、消費支出は約20万円減少するなか、直接税(所得税・住民税)や社会保険料などの非消費支出は約30万円増加している。その結果、この間の可処分所得(手取り収入)は、約60万円弱の増加で、年率0.4%増とほぼ横ばいだったといえる。

3.収入と税・社会保険料の推移

(1)実額の推移

2000年から2024年までの勤め先収入、直接税、間接税(消費税)、社会保険料の年間負担額の推移をみてみよう(資料2)。なお、代表的な間接税として、消費税については消費支出から税抜きの支出額を算出することで推計した。

まず、収入面についてみてみよう。この24年間で、勤め先収入は約633万円から697万円(2000年比で約1.1倍、約64万円増)、年率+0.4%とわずかな増加に留まった。つまり、この間、給与はほとんど伸びていなかったと言っても過言ではないだろう。ただ、昨今の物価上昇に伴う賃金引き上げの効果も出始めており、2024年の勤め先収入は前年比で5%程度増加した。

次に、支出面についてみてみよう。直接税は、同期間に収入がほとんど増えていないこともあり、約48万円から53万円(2000年比で約1.1倍、約5万円増)、年率+0.4%と微増であった。なお、直近2年は減少傾向にあるが、2023年は勤め先収入が減少したことに加え、完全子会社等からの受取配当金を源泉徴収の対象外とする制度改正によって配当所得が減ったというテクニカルな影響が指摘されている(注2)。さらに、2024年は政府による物価高対策として一人当たり4万円の所得税・住民税減税等が実施されたことによるものだ。

間接税(消費税)は、2014年4月に消費税率5%から8%、2019年10月に8%から10%(食料品は8%に据え置き)へと、同期間内に2度の引き上げが行われた。今回、消費支出(除く非課税品目)から逆算して推計したところ、この間に約15万円から29万円とほぼ倍増した。なお、消費税収(国・地方、消費税率1%分の地方消費税収を除く)については、全て社会保障財源に充てることとされている(注3)。さらに、消費税は幅広い商品やサービスに適用されるため、景気の変動に左右されにくいことに加え、基本的な生活必需品や日常的に利用されるサービスにも課税されるため、税率引き上げ後も税収は比較的安定していることもうかがえる。

最後に、社会保険料だ。同期間では、約58万円から83万円(2000年比で約1.4倍、約25万円増)、年率+1.5%増加している。収入がほとんど増加していないにも関わらず、直接税を大きく上回る増加となった。国立社会保障・人口問題研究所「社会保障費用統計」および厚生労働省資料によると、2000年度から2024年度にかけて、わが国の社会保障給付費(年金・医療・介護等)は、78.4兆円から137.8兆円(予算ベース)に増加しており、それを賄うための社会保険料(本人負担)は、29.9兆円から42.5兆円と、約1.4倍に増えている。

(2)収入に占める負担額の割合(負担率)の推移

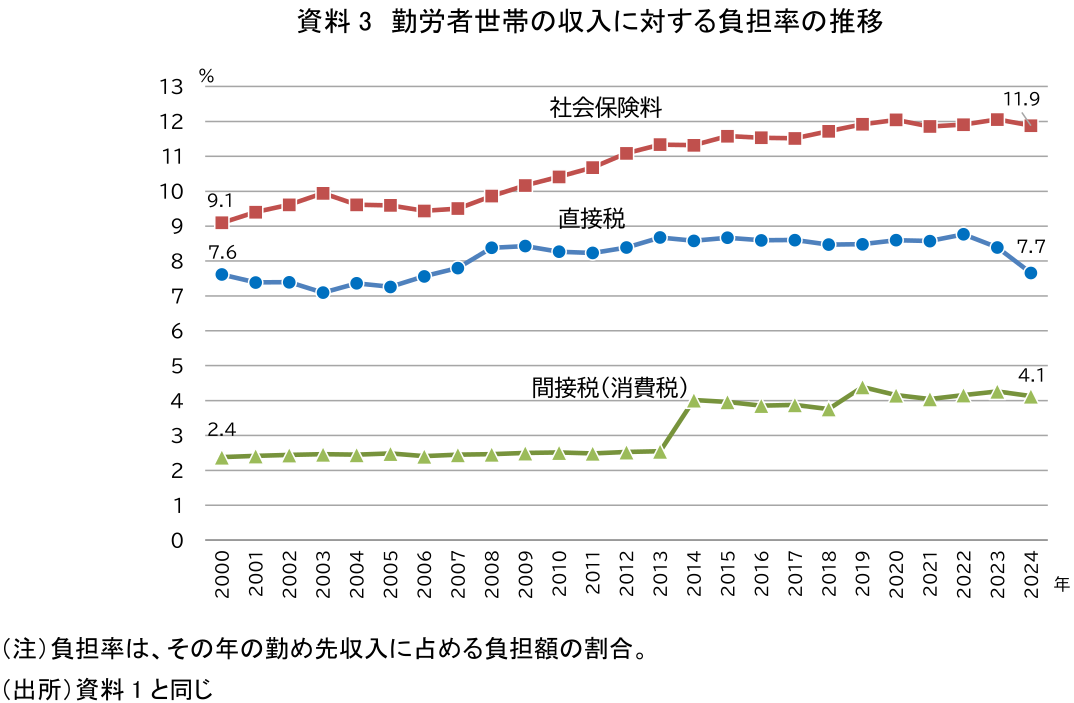

(1)では、それぞれの金額の推移をみてきたが、次に、勤め先収入に占める各負担額の割合(≒負担率)を算出することで、家計の収入に対する負担の重み(負担感)の推移を確認する(資料3)。

2000年から2024年にかけて、勤め先収入に占める直接税の負担率は、7.6%から7.7%とほぼ横ばいであった。また、間接税(消費税)の負担率は、2.4%から4.1%と、1.7ポイント増加した。消費税率引き上げの都度、収入に対する負担が高まっている。

一方で、社会保険料の負担率は、9.1%から11.9%と右肩上がりで上昇しており、この中では最も高い2.8ポイントの増加となった。こうした税・社会保険料の負担率の合計は、19.1%から23.7%となり、収入の4分の1に迫っている。家計の収入がほとんど伸びない中、特に社会保険料の負担が年々重くなっており、手取り収入を抑制し消費支出が減少するなど、家計を圧迫してきたことがうかがえる。

4.まとめ~社会保険料引き上げの「負のループ構造」からの脱出

社会保険料は、所得に対して課されるという点では所得税に近い側面もあるが、「給付と負担」の関係に基づいて請求されるという性格を持つ。すなわち、今後見込まれる医療や介護等の給付額に対して必要な財源が不足するのであれば、社会保険料率を引き上げて財源を賄うことができる。既に、現役世代の人口は減少しているため、仮に給付額が変わらなくても、一人当たりの負担額は増えることも留意しなければならない。現役世代(勤労者)にとって、労使折半かつ給与天引きされる社会保険料は、増税や給付削減と比べて世論の反発を余り受けず、比較的取りやすい財源となっている。もちろん、社会保障給付には公費(税や国債)も投入されるため、公費負担も増えることになる。

この結果、給付の拡大と社会保険料の引き上げが「負のループ構造」として繰り返され、家計への圧迫が続くのではないかと懸念される。こうした負のループ構造から脱するためには、何が必要だろうか。最後に次の2点を指摘しておきたい。

1点目は、経済成長(賃上げ)と社会保障の好循環の実現である。経済のパイが拡大しない中での財源論は、負担の押し付け合いに終始する。成長による経済のパイの拡大は、社会保障の支え手となる現役世代や企業の負担能力を高めることに繋がるだろう。簡単な例を示そう。例えば、所得500万円、社会保険料率が10%なら、社会保険料負担(=給付財源)は50万円となる。もし名目で5%の賃上げが実現すれば、翌年の所得は525万円に増える。社会保険料率が10%のままなら、社会保険料負担(=給付財源)は52.5万円となり、前年と比べて2.5万円増加する。したがって、名目ベースでみると、所得に占める社会保険料の負担割合は変わらないが、給付財源は増えるわけだ。

持続的な経済成長によって賃金引き上げが実現すれば、社会保険料率を上げなくとも給付財源を増やすことができる。ただし、インフレによる物価上昇に加え、社会保障を支える財やサービス価格も上がる可能性があるため、名目上の賃上げがそのまま実質的な給付財源の拡充になるとは限らない点にも留意が必要である。そこで、政労使による物価上昇を上回る力強い賃金引き上げのモメンタムを定着させることが、現役世代および社会保障制度の双方にとって不可欠といえる。

2点目は、膨張が見込まれる社会保障給付の抑制も欠かせないということだ。社会保険料のさらなる負担増は企業の賃上げ気運にも水を差しかねない。社会保障制度や税制は国の根幹に関わる重要な課題であり、長期的視点に立った制度設計や運用、国民の幅広い合意形成が求められる。給付の抑制や増税は政治的にハードルが高いとはいえ、先の衆院選の結果、少数与党の状況となった今こそ、超党派で建設的な合意形成を図る必要がある。とりわけ、冒頭でも触れた通り、まずは3党合意に盛り込まれた「現役世代の保険料負担を含む国民負担の軽減」について、実現に向けた真摯な協議を期待したい。

【注釈】

-

合意文書では、主要な政策が決定可能なレベルの代表者によって構成される3党の協議体を設置すること、現役世代の増加する保険料負担を含む国民負担を軽減するための具体策(OTC類似薬の保険給付のあり方の見直し、現役世代に負担が偏りがちな構造の見直しによる応能負担の徹底、医療DXを通じた効率的で質の高い医療の実現、医療介護産業の成長産業化など)について、診療報酬改定を含む令和7年度末までの予算編成過程で論点の十分な検討により、早期に実現が可能なものについて、令和8年度から実行に移すことが確認された。

-

2023年の税収減少については、星野卓也(2024)「2023 年度税収は減少か~年度前半を中心にテクニカル要因が下押し~」を参照。

-

「社会保障・税一体改革大綱」(2012年2月17日閣議決定)を踏まえ、消費税法第1条第2項において「消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする」と明記されている。

【参考文献】

-

自由民主党、公明党、日本維新の会(2025年)「自由民主党、公明党、日本維新の会合意」

-

財務省(2025年)「消費税の使途に関する資料」

-

谷口智明(2023年)「ここが知りたい『なぜ現役世代の社会保険料は上がり続けるのか』」

-

谷口智明(2024年)「ここが知りたい『なぜ現役世代の社会保険料は上がり続けるのか(その2)』」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用

執筆者の最近のレポート

-

政府の家計金融資産「株・投信・債券40%目標」を世代別にどう読むか ~40%に近い若年層、保有額が大きい60歳代・70歳以上~

資産形成

谷口 智明

-

期限切れの健康保険証、2026年8月からは使えない ~受診前に確認したい「マイナ保険証」「資格確認書」「電子証明書」~

社会保障・保険・年金

谷口 智明

-

大学ファンド、2025年度最高益でも次の試練は「金利」か ~10兆円ファンドに問われる利子負担と支援拡充への備え~

資産形成

谷口 智明

-

【1分解説】社会保障負担率とは?

社会保障・保険・年金

谷口 智明

-

家計調査でみる「預貯金純増」は、なぜ残高に積み上がらないのか ~キャッシュレス時代に強まる預金口座の「決済ハブ」機能~

資産形成

谷口 智明