- Research Report

-

2026.04.21

NISA・iDeCo

Financial Well-being

金融リテラシー・金融経済教育

幸せ・well-being・QOL

資産形成・資産運用

「NISA貧乏」を取り巻く課題とは

~貯蓄から投資からFinancial Well-beingへ~

鄭 美沙

- 要旨

-

- 「NISA貧乏」とは、NISAによる投資に多くの資金を回すあまり、日々の生活費が圧迫されている状況を指す造語である。こうした行動は、若年層の一般的な姿とは言い難い。一方、程度の差はあるが、「投資をしなければ」という焦りが「NISA貧乏」という言葉によって可視化された側面はある。本稿では、生活費の圧迫と投資への焦りがもたらす心理的圧迫という2つの側面から、NISA貧乏を考えていく。

- NISA貧乏の背景には、これまで投資を後押ししてきた(1)老後不安(2)好調な株式市場(3)テクノロジーの進展といった3つの要因が、過度に影響している可能性がある。老後の公的年金の不足やインフレによる資産価値の目減りなどは、将来の不確実性のために投資を増加させる、いわば「予備的投資」ともいえる行動を生じさせうる。また、諸外国では、投資による利益を逃すことへの「FoMO」(Fear of Missing Out:取り残される不安)がZ世代の投資動機の一つとなっており、SNSなどでの情報収集がFoMOを強める恐れがある。

- 若年層が積極的に投資を行うこと自体は望ましい傾向である一方、個人にとって最適でない投資行動をとることは適切ではない。今後は、「勤労所得に対する見通しの改善」「総合的な金融リテラシーの向上」「Financial Well-beingの観点からの資産形成」の3点を推進する必要がある。「貯蓄から投資へ」の先がFinancial Well-beingの実現につながることが期待される。

1. はじめに

「NISA貧乏」という言葉が話題になっている。これは、NISA(少額投資非課税制度)による投資に多くの資金を回すあまり、日々の生活費が圧迫されている状況を指す造語である。2026年3月の衆議院財務金融委員会において、NISA貧乏について見解を問われた片山さつき財務大臣が、金融経済教育やライフプランニングの重要性を指摘し、特に注目を集めた。

NISA貧乏は、新NISAが始まった2024年の半ばには既に用いられていた表現である。当初は、NISAへの積極的な投資を自虐的なニュアンスで表している側面もあったが、片山大臣の発言以降は金融リテラシーの不足や制度の過熱感、老後不安など、様々な議論を呼んでいる。本稿では、NISA貧乏の背景にある課題と、今後のあり方について考察する。

2. NISAの利用状況

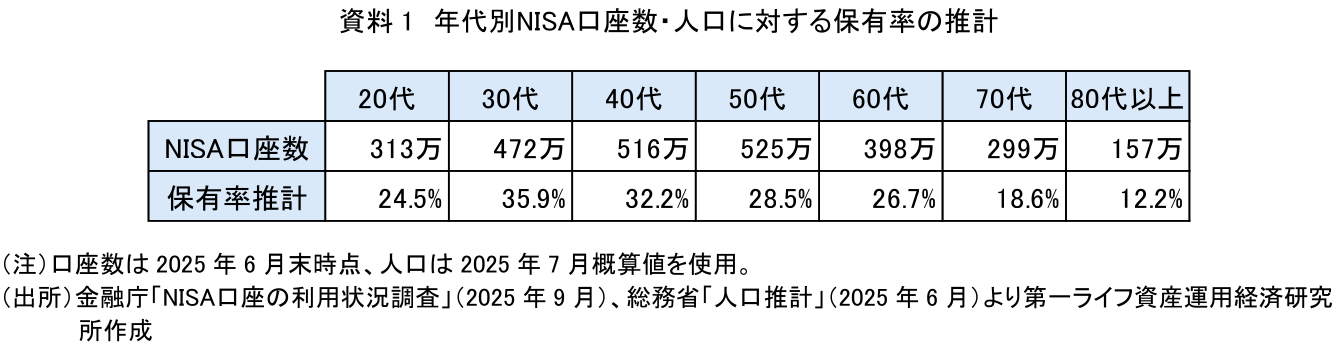

まず、NISA貧乏の前提となるNISAの利用状況について整理する。資料1は、人口に対するNISA口座保有率の推計である(2025年6月末時点)。30代では、約3人に1人が口座を保有している。ただし、2024年は約3割が、年内に一度も買付を行っていない未稼働口座であった(注1)。それ以前、旧NISAの時には買付を行っていたというケースもあるが、口座を開設しても実際の取引に至らない人が一定数存在する状況は、以前より課題となっていた。こうした状況も踏まえると、NISAの普及は進んでいるものの、投資をしている人は依然として少数派といえる。

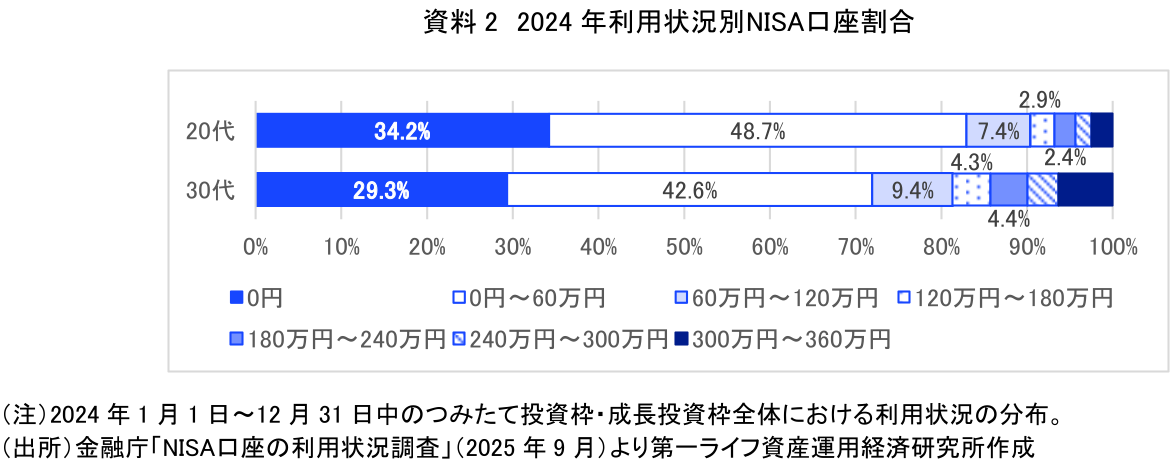

また、金融庁(2025)によると、2024年における、20代・30代のNISA利用者における年間投資額は「0円超〜60万円以下」がボリュームゾーンであった(資料2)。日本証券業協会(2026)でも、つみたて投資枠における購入金額が年間20万円未満の割合は、20代51.5%、30代43.7%であり、実際に投資をしている若年層の多くは、少額からの長期・積立投資を促進するというNISAの制度趣旨に沿った行動をしているとみられる。

これらのデータを踏まえると、NISA貧乏という言葉が想起させるような、毎月多額の投資を行い、その結果として日常生活が圧迫されている層は、若年層の一般的な姿とは言い難く、若者全体に広く当てはまるものとして捉えるのは適切ではない。もっとも、所得や金融資産といった投資の原資が限られる若年層にとっては、他の年代に比べて、同程度の投資額であっても負担は相対的に大きくなりやすい。また、既に蓄積された余裕資金を投資に充てる場合と、日々の所得から投資資金を捻出する場合とでも、負担の感じ方は異なる。したがって、他世代と同額あるいは少ない投資でも、若年層の方が生活費への圧迫を感じやすい構造にある。

加えて、「貧乏」というと極端な印象を与えるが、NISA口座数の伸びや、NISA貧乏への関心の高さを踏まえると、「投資をしなければ」という焦りや不安を感じている人は少なくないのではないか。実際に貧乏であるか否かにかかわらず、こうした潜在的な焦りが「NISA貧乏」という言葉によって可視化され、共感を呼んだ側面もあるといえよう。本稿では、生活費が圧迫されているという状況に限らず、こうした投資を急がねばならないという心理的圧迫も含めてNISA貧乏を考えていく。

3. 投資促進要因の過度な影響

NISA貧乏は、これまで投資を後押ししてきた要因が過度に影響を及ぼした結果ではないだろうか。すなわち、(1)老後不安、(2)好調な株式市場、(3)テクノロジーの進展が、特に若年層の投資を促進させた一方で(星野・鄭ら,2026)、一部で投資行動の過熱感も生み出している可能性が考えられる。

(1)老後不安

老後不安は自助努力を加速させる。金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査2025年」によると、20歳代において、金融資産の保有目的を「老後の生活資金」と回答した割合は上昇傾向にある。2016年は24.4%であったが、2025年には40.3%にのぼった(鄭,2026a)。また、内閣府の「生活設計と年金に関する世論調査(令和5年11月調査)」においても、老後は「公的年金になるべく頼らず貯蓄等を中心に考える」とする人が若年層ほど多い。若年層の投資が進む背景には、老後資金に対する不安感があることがうかがえる。

将来の所得や支出に関する不確実性が高まると、家計が貯蓄を増加させる「予備的貯蓄動機」という考え方がある。従来、予備的貯蓄動機が強いほど、リスク性資産の保有が抑制されると示されてきた(伊藤他,2017)。例えば、村田(2003)は、年金不安のある家計ほど金融資産を多く保有しており、その多くは預貯金や個人年金・保険といったリスクの低い資産によって行われていると指摘している。

予備的貯蓄は、家計がリスクを回避するための行動であるが、近年の家計においては、老後の公的年金の不足に加えてインフレによる資産価値の目減りがリスクとして認識されている。そうした状況下では、従来のような安全資産による貯蓄ではなく、リスク性資産への投資がその回避手段として有用な選択肢となる。その結果、将来の不確実性を背景に投資を拡大させる「予備的投資」といえる行動が進むのではないか。NISA貧乏とは、こうした予備的投資の一種と捉えられる。

予備的貯蓄は、将来不安に備える合理的な行動である一方で、消費を抑制し経済を停滞させると危惧されてきた。同様に、行き過ぎた予備的投資も、消費の抑制を通じて需要不足をもたらす恐れがある。こうした動きは、長期的には経済への負の影響をもたらし、結果として金融資産所得の減少にもつながりかねない。

(2)好調な株式市場

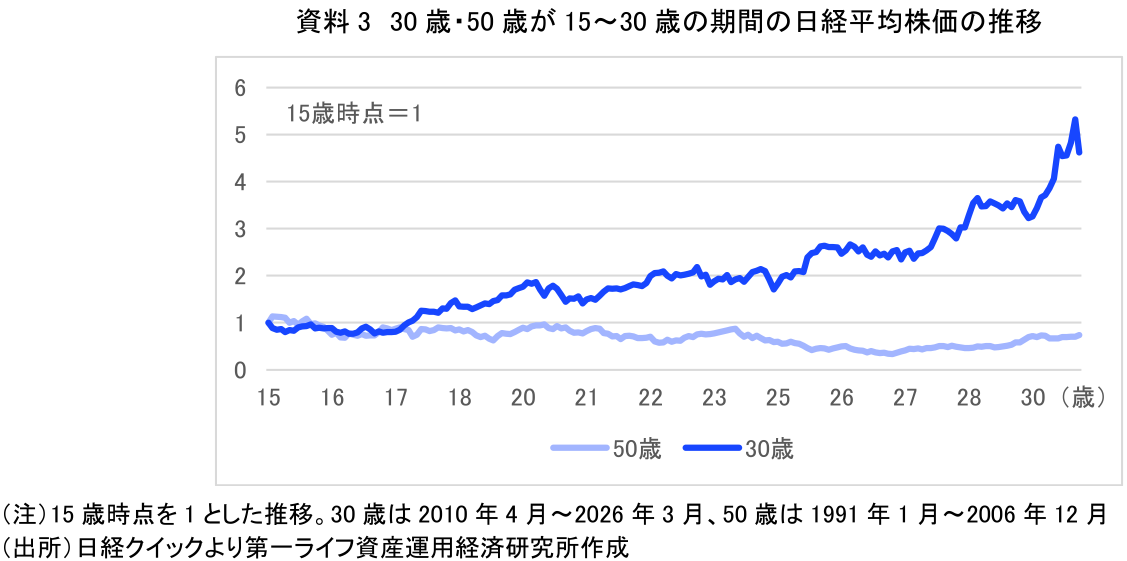

若年層とその上の世代では、経験した相場が全く異なる。現在30歳と50歳それぞれについて、社会に関心を持ち始める15歳~30歳までの日経平均株価の推移を、15歳時点を1として示したものが資料3である。50歳では15年間にわたり1を下回る期間が長く、長期的な低迷が続いていた。一方、30歳は同期間に5倍近く上昇した。さらに、新NISA開始以降、株価は一段と伸びている。実際に、日本証券業協会(2026)によると、2025年のつみたて投資枠において実現損益がマイナスであると認識している人はわずか2.8%にとどまる(注2)。

好調な相場環境は、「投資によって資産が増える」という成功体験をもたらし、投資を継続する要因となる。一方で、「より早期に、多額の投資を行っていれば、さらに資産を増やせたのではないか」という機会損失への不安を生じさせうる。こうした心理は、「FoMO」(Fear of Missing Out:取り残される不安)とも呼ばれる。FINRA(2023)によれば、投資による利益機会を逃すことへのFoMOは、米国やカナダ、英国、中国におけるZ世代投資家に共通する投資動機となっている。例えば、米国では、Z世代の約半数がFoMOを動機として投資を行った経験があると回答している。

一般的に、若年層ほどFoMOの影響を受けやすいとされる。金融経済教育推進機構の「金融リテラシー調査(2025年)」では、若年層ほど多数派の行動に追随しやすい「横並び行動バイアス」が強く(注3)、その傾向が強いほど株式投資を行う割合が高いことが示されている。これはピア効果(注4)として投資を促進する一方で、必ずしも個人にとって最適とはいえない投資行動の誘発にもつながる。こうした点を踏まえると、日本においても諸外国と同様に、FoMOが投資を急がせる要因となっている可能性がある。

(3)テクノロジーの進展

テクノロジーの進展は株式市場への参入コストを低下させた。日本証券業協会(2025)によれば、NISA口座の開設先金融機関は「ネット証券」が61.8%と半数を超え、「大手証券」(18.3%)や「銀行」(10.4%)を大きく上回っている。年代別では、特に若年層においてその傾向は顕著であり、30代以下では77.0%に達している。また、「投資に当たって最も多く活用している情報収集源」についても、「インターネット(Webサイト)」が37.9%で最も高く、次いで「SNS(動画・画像系)」が10.5%となっている。30代以下ではSNSの割合が23.0%まで上昇する。つまり、スマホさえあれば、情報収集から口座開設、取引まで完結でき、投資を始めることが以前よりも格段に容易になっている。

特に、投資に関する情報が増え、従来と比べて専門家との情報格差が縮小されつつある。SNSや動画サイトを通じて金融に関する情報を発信し、多数のフォロワーを持つ「フィンフルエンサー」と呼ばれる存在も広がっている。フィンフルエンサーによる発信は、金融リテラシーの向上や投資への関心を高めるきっかけとなる(鄭美沙,2025)。しかし、その内容には誤情報が含まれる懸念があるほか、発信の多くは一方的な情報提供であるため、必ずしも個々人の状況に適したものとは限らない。

例えば、SNS上では「NISAの年間投資上限枠を埋めた」「年初に一括投資を行った」といった投稿が散見される。フィルターバブル(注5)により同様の投稿が優先的に表示されると、あたかもそれらが一般的、あるいは望ましい投資行動であるかのように認識される恐れがある。その結果、FoMOが強まり、個人にとって必要以上の投資につながる懸念がある。

4. 求められる視点

若年層が積極的に投資を行うこと自体は望ましい傾向である。時間を味方につけることで、資産形成を有利に進めることができる。一方で、上述のような課題から、資産形成を進めているにもかかわらず、将来への不安が払しょくされなかったり、個人にとって最適でない投資行動を取ってしまい、現在の生活を過度に損なう状況は適切とはいえない。したがって、今後は「勤労所得に対する見通しの改善」「総合的な金融リテラシーの向上」「Financial Well-beingの観点からの資産形成」の3点を推進する必要がある。

まず、「勤労所得に対する見通しの改善」について、資産形成は、「稼ぐ」「使う」「貯める」「増やす」「備える」などの要素から成り立つ。これまで日本では「増やす」という視点が相対的に不足しており、その強化が求められてきたが、それによって「稼ぐ」の重要性が低下したわけではない。勤労所得の将来期待が低い場合、それを補完する目的で投資収益への依存が高まり、結果としてリスク許容度を超えた投資行動を誘発する可能性がある。

企業には、インフレに対応した賃上げと持続的な成長の実現によって、勤労所得への期待を高めることが求められるとともに、個人においても、金融資本のみならず自己投資など人的資本の向上に努めることが重要である。それは結果として投資原資を増やし、家計のリスク許容度を高める。加えて、政府は公的年金への信頼性を高め、将来不安を払拭させる必要がある。

次に、「総合的な金融リテラシーの向上」である。金融リテラシーとは、投資に関する知識のみならず、「生活設計」や「外部知見の活用」などを含めた幅広い知識や態度、行動などを含む(鄭,2026b)。生活設計の分野には、ライフデザインという概念があり(注4)、経済的な資金計画に加えて、仕事や学業、家庭、余暇など、生活に関わる様々な面を含む総合的な人生設計を指す。2023年に当研究所が行った調査において、「家計と資産」に対する満足度を0~10点で尋ねたところ、リスク性資産を保有している人のうち、ライフデザインを設計していない人の満足度は4.68であったのに対し、設計している人では6.25と大きく上回った。この結果から、ライフデザインは、投資が生活にもたらす良い影響を強めることが示唆される。自らの軸を持つことにより、他者の行動に影響されにくくなる効果も期待されるため、投資の知識にとどまらず、バランスよく金融リテラシーを身に付けることが重要である。具体的には、鄭(2026b)で述べているとおり、適切な収支管理の習慣化やライフプランの明確化、そしてアドバイザーへの相談など外部知見の活用といった、お金に関する一連の行動・知識等が求められる。

さらに、インターネット上の多様な情報を適切に取捨選択する上でも、金融リテラシーは不可欠である。先述のとおり、フィンフルエンサーによる誤情報への対応や、仮に正確な情報であっても、それが自身に適したものであるかを見極める力が求められており、その基盤となる知識や判断力を高めていく必要がある。

最後に、「Financial Well-being(以下、FWB)の観点からの資産形成」である。FWBは「お金の面で安心できて、将来のことを考えながら自分らしい人生を選べる状態」を指す(村上,2025)。その特徴は、収入や資産など客観的な数値に加え、「安心できているか」といった主観的な評価も含まれていることにある。NISA貧乏とは、まさにFWBが低い状態といえる。

本来、投資は資産形成を着実に進める行動であり、将来への安心感が高まるはずである。しかし現実には、不安を十分に払拭できないまま、消費を抑制してさらなる投資に駆られるなど、自分らしい人生の選択が制約されている可能性もある。新NISAの開始を契機に投資が広がりつつある現在においては、その充実に向け、金融リテラシーの向上に加えFWBの観点を取り入れ、自身の生活や価値観とのバランスの中で資産形成を捉え直すことが重要である。「貯蓄から投資へ」の先がFWBの実現につながることが期待される。

-

2024年1月1日~12月31日において、買付額が0円の口座。(金融庁「NISA口座の利用状況調査(令和7年3月末時点)」2025年)

-

n=2,302人。プラス63.9%、マイナス2.8%、把握していない33.3%。(日本証券業協会「新NISA開始後の利用動向に関する調査」2026年)

-

金融リテラシー調査において、横並び行動は「類似する商品が複数あるとき、自分が『良い』と思ったものよりも、『これが一番売れています』と勧められたものを買うことが多い」という設問で測られている。あてはまる人ほど横並び行動バイアスが強い。(金融経済教育推進機構「金融リテラシー調査(2025年)」2026年)

-

ピア効果とは、集団における仲間(peer)の行動や選択が、個人の意識や行動に影響を与えることを指す。

-

フィルターバブルとは、インターネット上で、ユーザーの過去の行動データに基づく特定の情報ばかり表示することで、見て心地の良い情報だけが強化され、異なる視点が届きにくくなる現象を指す。(髙宮咲妃「【1分解説】フィルターバブルとは?」)

-

金融リテラシー・マップにおいて、生活設計とは、ライフプランとその資金計画を作ることを合わせたものと定義されている。「ライフプラン」とは、それぞれの人の価値観に基づく人生の生き方・構想(ライフデザイン)を踏まえた、人生のプランを指す。(金融経済教育推進会議「金融リテラシー・マップ」2014年)

【参考文献】

-

伊藤雄一郎・瀧塚寧孝・藤原茂章(2017)「家計の資産選択行動―動学的パネル分析を用いた資産選択メカニズムの検証―」日本銀行ワーキングペーパーシリーズ、17年4月

-

金融経済教育推進会議(2014)「金融リテラシー・マップ」

-

金融経済教育推進機構(2026)「金融リテラシー調査(2025年)」

-

金融庁(2025)「NISA口座の利用状況調査」

-

第一ライフ資産運用経済研究所(2023)「第12回ライフデザインに関する調査」

-

鄭美沙(2025)「【1分解説】フィンフルエンサーとは?」

-

鄭美沙(2026a)「家計の資産選択の変化と背景~収益志向が加速する家計の金融行動~」

-

鄭美沙(2026b)「改めて、金融リテラシーとは何か~金融リテラシー・マップにもとづく体系的な学びの推進~」

-

内閣府(2024)「生活設計と年金に関する世論調査(令和5年11月調査)」

-

日本証券業協会(2025)「個人投資家の証券投資に関する意識調査」

-

日本証券業協会(2026)「新NISA開始後の利用動向に関する調査」

-

日本労働組合総連合会(2026)「第3回回答集計プレスリリース・統括表」

-

髙宮咲妃(2025)「【1分解説】フィルターバブルとは?」

-

星野卓也・鄭美沙・前田和馬・田中理・阿原健一郎(2026)「世界で進む「貯蓄から投資へ」~背景にある3つの共通因子と主要各国の動向~」

-

村上隆晃(2025)「ここが知りたい『ファイナンシャル・ウェルビーイング向上のための4つのプロセスとは』」

-

村田啓子(2003)「ミクロデータによる家計行動分析―将来不安と予備的貯蓄─」、『金融研究』第22巻第3号、日本銀行金融研究所、23~58 頁

-

FINRA Foundation, CFA Institute(2023)“Gen Z and Investing:Social Media, Crypto, FOMO, and Family”

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

【1分解説】全力投資とは?

資産形成

鄭 美沙

-

2025年のNISA利用状況を読み解く(1) ~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

NISA・iDeCo

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(2)アルゼンチン ~「個の力」としての暗号資産とサッカー界への影響~

資産形成

鄭 美沙