- HOME

- レポート一覧

- ライフデザインレポート

- 家計の資産選択の変化と背景

1. 金融資産保有額が過去最高

家計の金融資産保有額が大きく上昇している。金融経済教育推進機構(J-FLEC)が公表した「家計の金融行動に関する世論調査2025年」(注1)によると、二人以上世帯の金融資産保有額は、平均1,940万円、中央値720万円であり、調査開始以来最高となった(図表1)。同調査における金融資産とは、預貯金、保険、債券、株式、投資信託等の金融商品を指し、預貯金については「運用の為または将来に備えて蓄えている部分」のみとなる。以下、二人以上世帯に関する調査結果より、家計の資産選択の現状と過去10年間の変化を概観する。

金融資産保有額を種類別にみると、株式(前年差+173万円)や預貯金(同+163万円)の増加が目立つ。金融資産保有世帯における金融資産残高の増加理由としては、「株式、債券価格の上昇により、これらの評価額が増加したから(38.7%)」「配当や金利収入があったから(35.0%)」「定例的な収入が増加したから(31.7%)」が上位を占めた(図表省略)。日本銀行の資金循環統計速報(2025年7-9月期)においても、株式・投資信託が家計金融資産の増加の主軸となっているため、株高が資産額を押し上げた影響が大きいとみられる(星野,2025)。一方で、「定例的な収入が増加した」との回答も少なくないことから、実質賃金が減少傾向である中でも、賃上げや配偶者の就業によって収入が増加した世帯も一定程度いるとみられる。

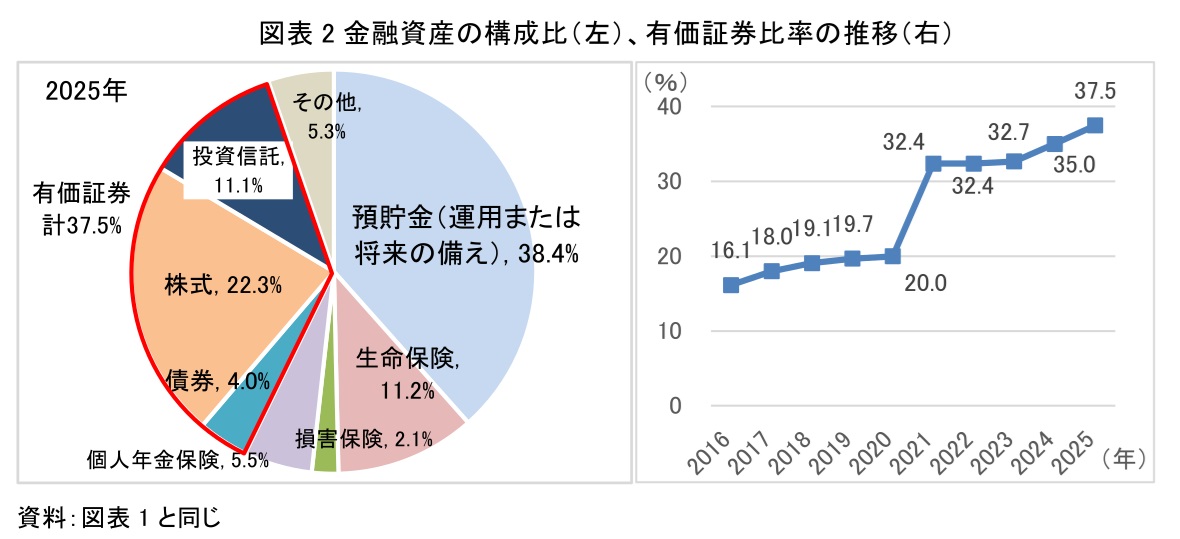

金融資産の構成比をみると、有価証券比率(債券、株式、投資信託)は37.5%となっている(図表2左)。2016年の16.1%から、10年間で著しく伸びており(図表2右)、家計の「貯蓄から投資へ」が進展していることがわかる。特に、2020~2021年の上昇幅が大きい。同調査の調査方法が変わった年度ではあるものの(注1)、コロナ禍を契機に投資への関心が高まった時期でもある。総務省の「家計調査報告(貯蓄・負債編)」においても、2020年以降二人以上世帯の貯蓄に占める有価証券比率は上昇しており、この頃から家計の資産選択に変化が生じたといえる。

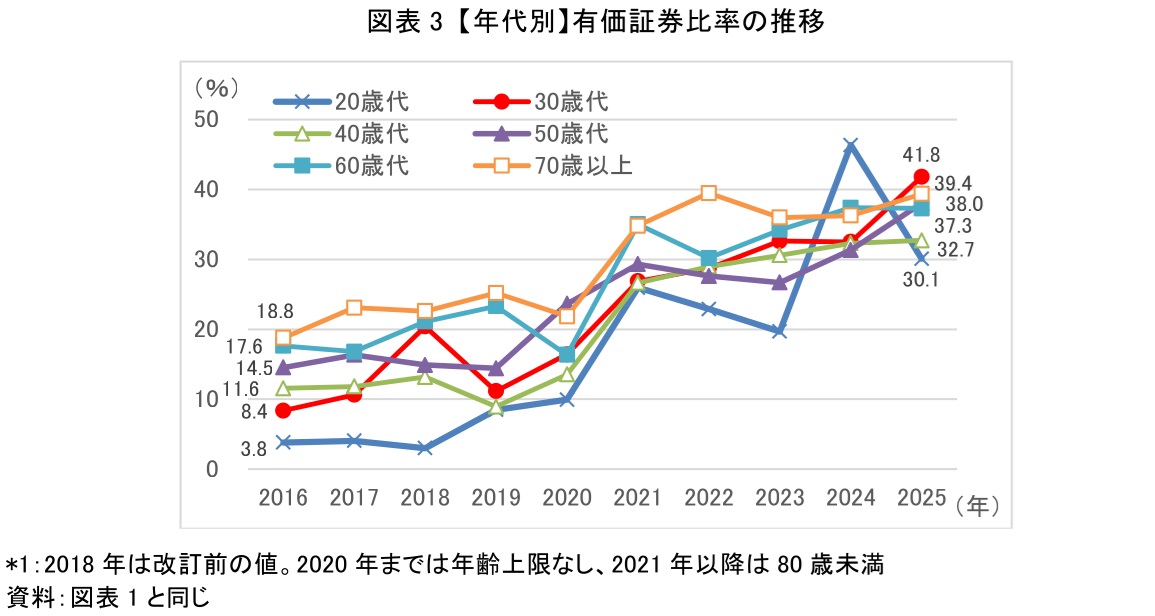

世帯主の年代別に有価証券比率をみると、2016年から2025年の間にどの年代も上昇しており、特に20歳代、30歳代が伸びている(図表3)。20歳代は3.8%から30.1%に、30歳代は8.4%から41.8%まで上昇した。従来は年齢が高いほど有価証券を保有していたが、近年はそうした傾向も変わりつつある。

2. 家計の資産選択は収益性重視

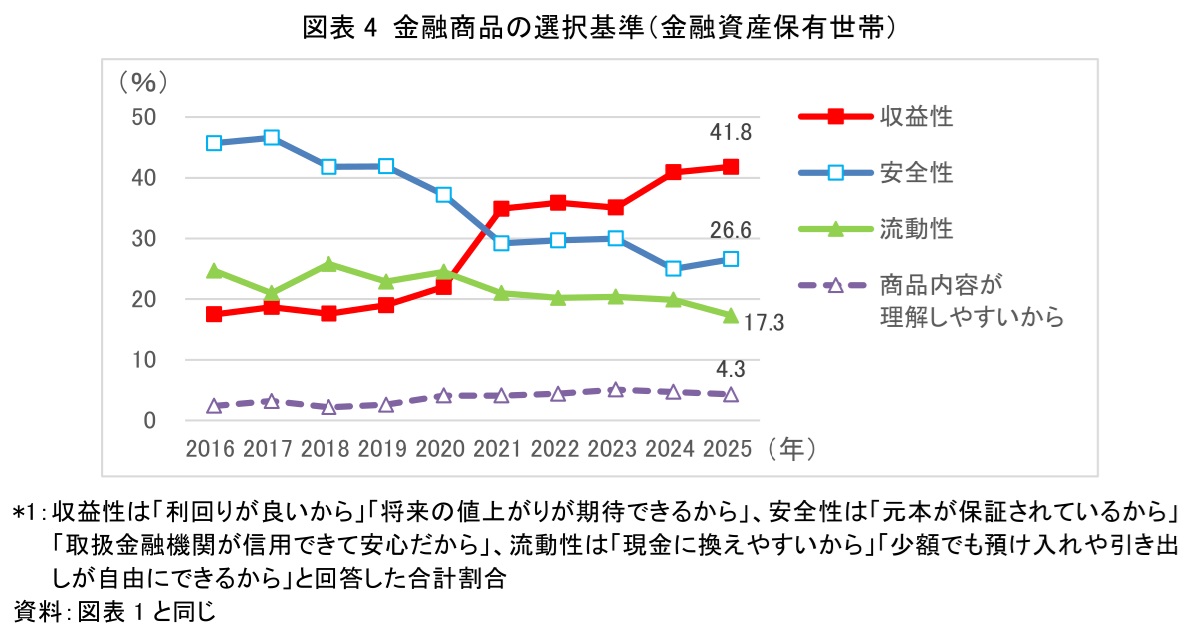

金融資産保有世帯における、「金融商品を決める場合に、最も重点をおいていること」は、「利回りが良いから」「将来の値上がりが期待できるから」といった収益性(41.8%)が最も高い割合となっている(図表4)。2016年は「元本が保証されているから」「取扱金融機関が信用できて安心だから」といった安全性が最も高く、割合は半数程度であった。有価証券比率の高まりとともに、収益性を重視する世帯も増加している。

世帯主の年代別では、30歳代が最も高く、54.3%が収益性を重視している(図表省略)。一方で、60歳代においてもその割合は42.1%と高水準にあり、老後資金を取り崩す段階に入りつつある世帯であっても、安全性よりも収益性を重視する傾向がうかがえる。

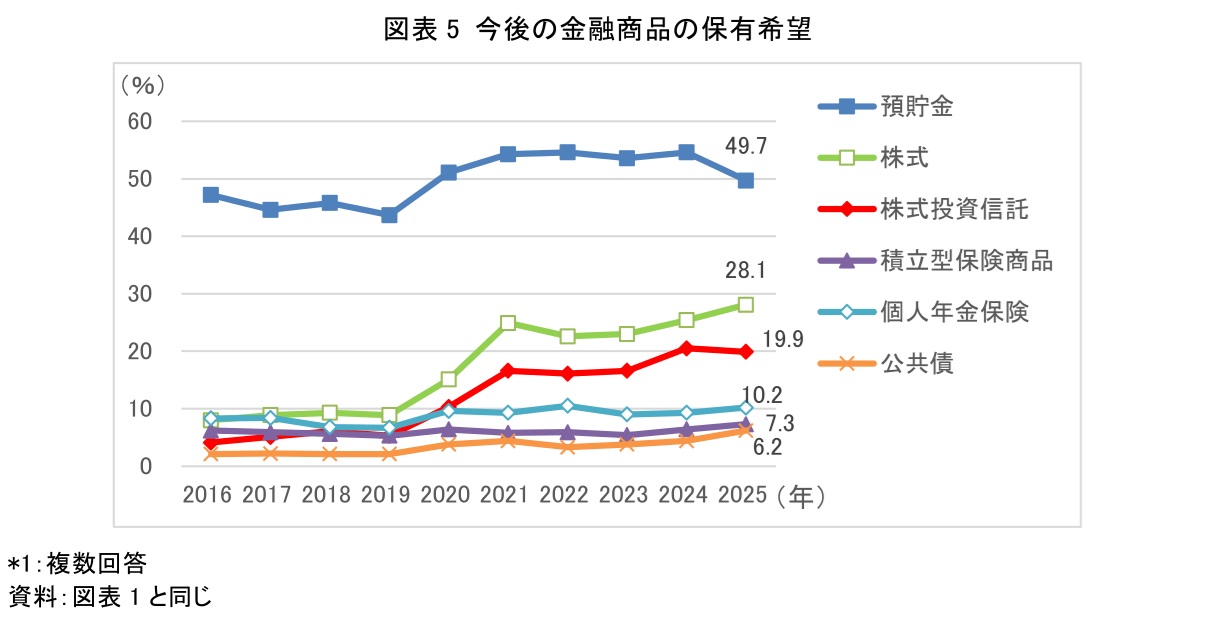

こうした傾向は、今後の金融商品の保有希望にも表れている(図表5)。「今後、保有額を増やしたり、保有を始めてみようと考えている金融商品」について、株式を選択した割合は上昇傾向にあり、株式投資信託も堅調に推移している。2025年は、預貯金が減り、株式が28.1%まで伸びた。金融資産における有価証券比率は今後も高まる可能性がある。

3. 保有目的は老後の生活資金

金融資産の保有目的としては、「老後の生活資金」が最も多い(図表6左)。また、2019年に生じた、いわゆる「老後2,000万円問題」(注2)以降、金融資産残高の目標額を2,000万円とする割合が急上昇しており、2018年の31.2%から2025年には49.9%に達している(星野・鄭ほか,2026)(図表省略)。老後不安は、金融資産を保有する動機にとどまらず、目標額の上昇を通じて、より収益性を重視した資産選択へと家計の行動を変化させている可能性がある。

金融資産の保有目的を「老後の生活資金」と回答した割合は、20歳代という若い世代においても上昇している(図表6右)。2016年の24.4%から2025年には40.3%に達した。若年層の間で老後資金に対する不安感が高まっていることがうかがえる。

4. ライフデザインに応じた資産形成に向けて

今回の調査結果は、昨今の株高や新NISA制度の普及が反映されたといえる。新NISA制度の開始以降、日経平均株価やS&P 500は最高値の更新が続いており、その恩恵はリスク性資産を保有する家計にも及んでいる。日本証券業協会の「新NISA開始後の利用動向に関する調査(2024年)」によれば、2024年中の新NISAにおける損益について、プラスだと認識している人の割合は、つみたて投資枠で約8割、成長投資枠でも約7割であった(注3)。多くの人がプラスのリターンを得ている状況にあり、足元の市場環境を踏まえると、この傾向は2025年においても大きく変化しなかっただろう。こうした好調な株式市場に加え、インフレによって将来の資産価値が目減りする懸念が、家計のリスクテイクを後押ししているとみられる。

先述のとおり、若年層では、老後の生活資金を目的とした金融資産の保有が増えている。長期投資は、元本割れのリスクを相対的に抑えられるため、その有効な手段の一つといえる。特にインフレ下においては、投資を通じて資産価値を守るという視点が重要となる。ただ、投資には当然リスクが伴い、特に短期的には評価損を抱える可能性がある。長年進まなかった「貯蓄から投資へ」の進展は望ましいものの、とりわけバブル崩壊やリーマンショックを経験していない若い世代において、短期的な損益に一喜一憂したり、「投資をすれば必ず増える」との認識が広がる懸念もある。長期的視点に立ち、無理のない投資の継続が重要であろう。

現状、NISAは投資促進の観点が意識されがちだが、本来の目的は「家計の安定的な資産形成を支援する」ことにある。家計のリスクテイクが進む中で、ライフステージや資金の目的に応じた適切な水準のリスク選択が一層重要となる。そのためにも、自身のライフデザインを踏まえ、将来必要となる資金額や自身のリスク許容度を把握するとともに、金融商品とその選択に関する理解を深めていくことが求められよう。

【注釈】

-

調査時期は2025年6-7月。調査方法が、2019年までは訪問と郵送、2020年は郵送、2021年以降はインターネットモニター調査に変更。また、調査対象の年齢が2020年までは20歳以上(上限なし)のところ、2021年調査以降は上限が80歳未満となった。従って、厳密には2019~2021年のデータは不連続である点には注意が必要。

-

2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書案をきっかけに広まった。同報告書では、高齢の夫婦世帯が平均寿命まで生活した場合、年金収入のみでは生活費が約2,000万円不足するとの試算が示されている。

-

つみたて投資枠では、プラス82.8%、マイナス2.3%、わからない(把握していない)14.9%。成長投資枠では、プラス70.2%、マイナス12.2%、わからない(把握していない)17.6%。(日本証券業協会「新NISA開始後の利用動向に関する調査(2024年)」)

【参考文献】

-

原健一郎、鄭美沙、星野卓也「リバースモーゲージの現状と展望~人口減少時代の『住まいの終活』~」(2026年)

-

星野卓也「資金循環統計(2025年7-9月期)~着々と『貯蓄から投資へ』~」(2025年)

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

2025年のNISA利用状況を読み解く(1) ~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

NISA・iDeCo

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(2)アルゼンチン ~「個の力」としての暗号資産とサッカー界への影響~

資産形成

鄭 美沙

-

【1分解説】金融ニヒリズムとは?

資産形成

鄭 美沙