- Flash Insights

-

2026.05.21

金融リテラシー・金融経済教育

資産形成

ダイバーシティ全般

Z世代

金融リテラシー調査(2025年)における男女の違い(金融行動編)

~金融トラブルが増加傾向の若年男性と、リスクテイクを避ける女性~

鄭 美沙

1. 男性に多い投資経験者

前稿(「金融リテラシー調査(2025年)における男女の違い(金融リテラシー編)」2026年)にて、金融経済教育推進機構(J-FLEC)の「金融リテラシー調査(2025年)」をもとに、女性は資産形成に関連する正誤問題の正答率が低いことや、男性は自信過剰の傾向がみられることを示した。本稿では、同調査より実際に金融行動や金融トラブル経験に差異があるのかを考察する。

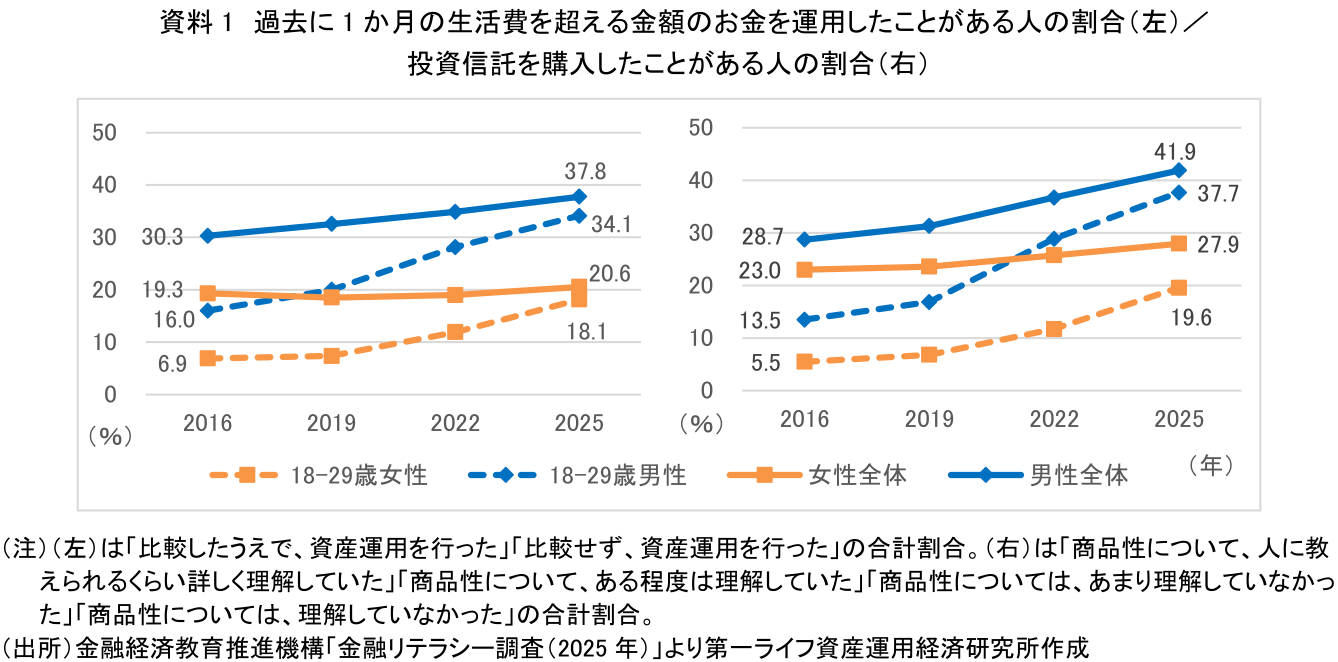

まず、投資経験について確認する。拙稿(「金融リテラシー調査(2025年)でみる若年層の特徴」2026年)において、30歳代以下の投資経験者が顕著に増加していることを示した。一方で、男女別にみると、その割合には大きく差がある。まず、「過去に1か月の生活費を超える金額のお金を運用したことがありますか」という設問に対し、「資産運用を行った」と回答した18~29歳の人の割合は、男性では34.1%である一方、女性は18.1%と15ポイント近い差がみられた(資料1左)。

また、投資信託の購入経験も、18~29歳の女性は19.6%と際立って低い(資料1右)。若年層は男女どちらも投資経験者は増加しているものの、男性の方が顕著に多く、若年層全体で投資が浸透しているとは言い難い状況である。

2. 損失回避傾向=リスクテイク傾向の違い

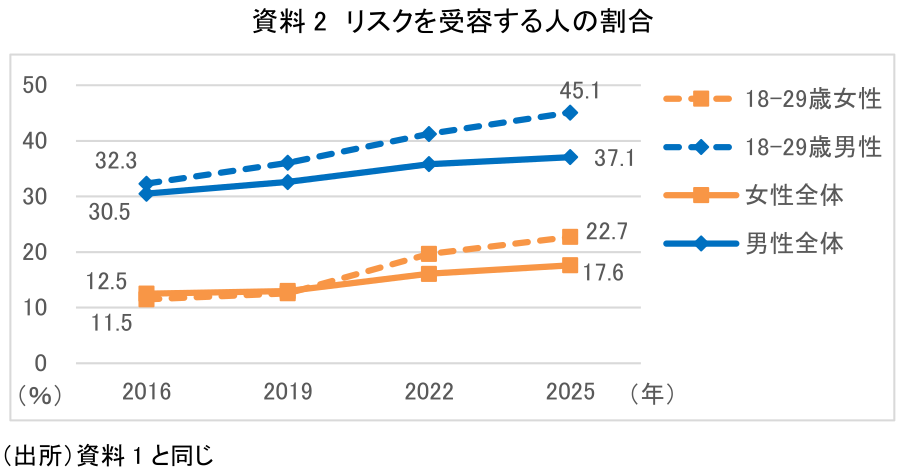

男女の投資経験の違いについて、背景の一つに、損失回避傾向があると考えられる。損失回避傾向とは「利益を得るより、損をしたくない」という心理であり、金融リテラシー調査においては「10万円を投資すると、半々の確率で2万円の値上がり益か、1万円の値下がり損のいずれかが発生するとします。あなたなら、どうしますか」という設問で測定している。これに対し、「投資しない」と回答した人ほど、損失回避傾向が強く、実際にも投資を行っていないという結果がみられている。

損失回避傾向は、言い換えればリスクテイクに対する姿勢を表すものである。資料2は、同設問に対して「投資する」と回答した人、すなわちリスクを受容する人の割合である。比較的リスクテイク傾向がある18~29歳であっても、女性は男性の半数程度となる。投資経験の差は、前稿で述べた金融リテラシーに加えて、こうしたリスクテイク傾向の違いが影響を与えていると考えられる。

3. 金融トラブル経験と商品理解

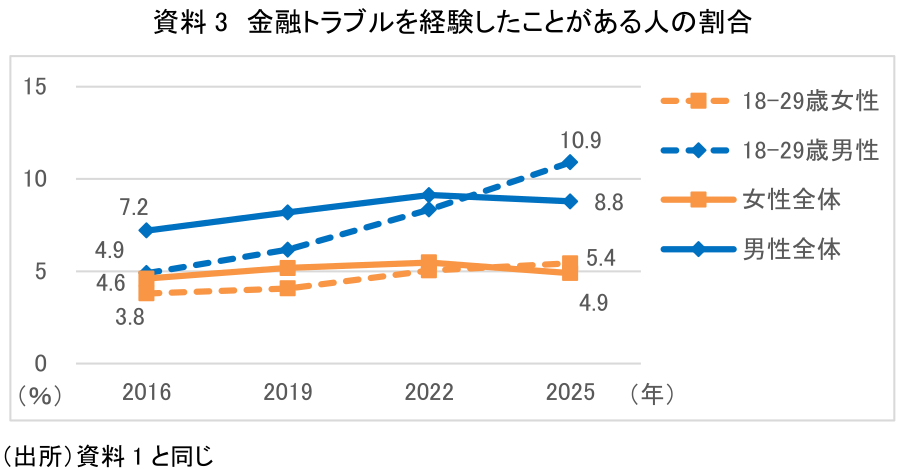

前稿では、特に若年男性の金融リテラシー・ギャップ(金融リテラシーに関する客観評価-自己評価)が大きく、自信過剰の傾向にあると指摘した。ギャップが大きいと金融トラブルにあう可能性が高まることが懸念されるが、実際に18~29歳男性の金融トラブル経験率は増加傾向にある(資料3)。2025年は10.9%と、割合自体は多くはないが、2016年より倍増している。投資など金融行動が増えると、必然的に金融トラブルに合う機会自体も増えるため注意が必要である。

一方で、女性にも金融トラブルが懸念されるデータがある。1節で示した投資信託の購入者のうち、商品性について「あまり理解していなかった」または「理解していなかった」と回答した割合は、男性全体で23.6%、女性全体では37.8%であった。さらに、18~29歳では、男性は28.2%である一方、女性は49.0%と半数近くにのぼった。上述のとおり、男性は自身過剰傾向があるため、「理解している」の程度が異なる可能性はあるが、若年女性の半数が「商品性を理解していない」と自覚しながら金融商品を購入していることは、資産形成として望ましくない。

4. 費用認識と行動

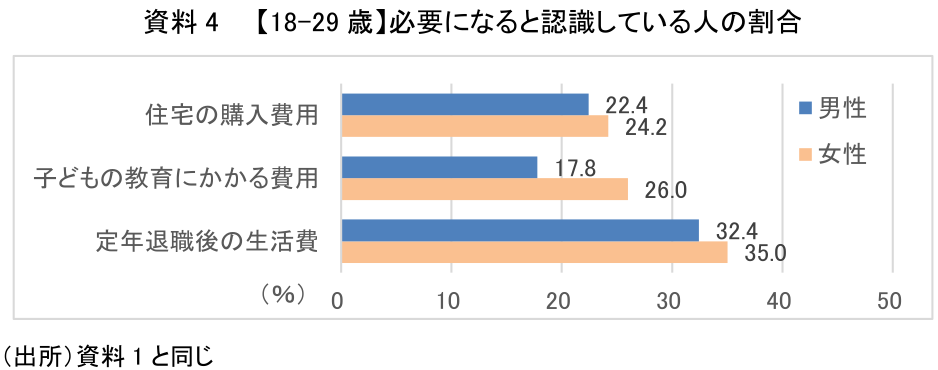

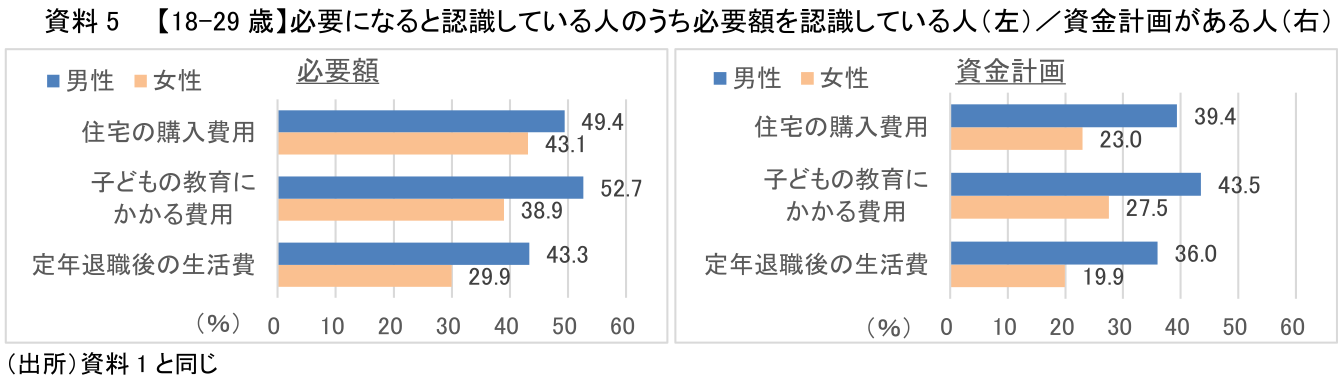

資産形成に向けては、必要な資金の認識とそれを準備するための計画が前提となる。いわゆる「人生の三大費用」といわれていた「住宅資金」「教育資金」「老後資金」について(注1)、18-29歳では、今後それらが必要になると意識している割合は、女性の方が多い(資料4)。

一方で、必要だと認識している人のうち、実際の必要額を認識していたり、そうした費用について資金計画を立てている人の割合は、女性の方が少ない(資料5)。必要性は認識していても、具体的な費用感が分からず、計画を立てられない状況は、将来に対する漠然とした不安感につながりやすい。こうした不安を軽減するためには、必要性を認識した後に、どのように準備を進めていけばよいのかについて、分かりやすい情報提供や相談体制の充実を図ることが重要である。

5. 投資を活用した資産形成のさらなる拡充に向けて

以上を踏まえると、男性は金融トラブルを回避するために、「ローリスク・ハイリターンの金融商品は存在しない」といった基本的知識を身に付けるとともに、金融取引に対して慎重に判断する姿勢や、万一遭遇した際の相談先の把握などが求められる。投資意欲やリスクテイク姿勢が高まるほど、金融トラブルにあう可能性も高まるため、こうした金融リテラシーの向上は一層重要となる。

一方で、女性には、適切にリスクを取る姿勢や、資金計画の検討など具体的なアクションが求められる。リスク許容度は金融資産額や所得水準に応じて高まるため、依然として男女間の賃金格差が解消されない中では、女性の方がリスクを取りにくい側面はある。しかし、インフレ環境下では現金の価値が目減りするため、低金利の預貯金だけで資産を保有すること自体がリスクとなりうる。さらに、資産形成の必要性は、女性の方が高いと考えられる。例えば、(1)寿命が長く長寿リスクが高い、(2)要介護・要支援認定を受ける人が多い(注2)、(3)出産・育児によって就業中断や収入低下を経験しやすい、といったことが背景にある。自分でコントロールできる資金や余裕資金を持つことは、人生の選択肢を広げ、将来の安心にもつながる。女性の投資が男性より拡大していないことを踏まえ、女性の資産形成をより支援していく必要がある。

また、「お金や投資は男性的なもの」というイメージを抱く人もいると考えられる。新NISA開始を契機に投資への関心は広がりつつあり、今後は性別問わず、誰もが投資を活用した資産形成を身近なものとして捉えていくことが期待される。

次稿では、属性による金融経済教育を受けた経験や金融経済教育の情報源の違いについて考察する。

【注釈】

1, これまで「住宅資金」「教育資金」「老後資金」は人生の三大費用とされてきたが、近年はライフプランの多様化が進み、必ずしも全ての人に当てはまるものではなくなっている。金融リテラシー調査でも、2025年調査より人生の三大費用を問う設問が見直された。

2, 65歳以上人口に占める、要介護(要支援)認定を受けている第1号被保険者の割合は、男性は13.9%、女性は23.3%。(厚生労働省「令和5年度介護保険事業状況報告(年報)」2025年、総務省「人口推計(2024年3月概算値)」2024年より推計)

【参考文献】

-

金融経済教育推進機構(J-FLEC)(2026)「金融リテラシー調査(2025年)」

-

厚生労働省(2025)「令和5年度介護保険事業状況報告(年報)」

-

総務省(2024)「人口推計(2024年3月概算値)」

-

鄭美沙(2026)「金融リテラシー調査(2025年)でみる若年層の特徴~投資経験の広がりと伸び悩む金融リテラシー・金融経済教育経験~」

-

鄭美沙(2026)「金融リテラシー調査(2025年)における男女の違い(金融リテラシー編)~正答率が高い男性と、誤答率が低い女性~」

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(2)アルゼンチン ~「個の力」としての暗号資産とサッカー界への影響~

資産形成

鄭 美沙

-

【1分解説】金融ニヒリズムとは?

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(1)オランダ ~トータルフットボールの国を支える国・企業・個人の“トータル年金制度”~

資産形成

鄭 美沙