- Research Report

-

2026.05.22

NISA・iDeCo

マネー

株価

教育・学習

資産形成・資産運用

NISA時代の「乗り遅れ投資」をどう防ぐか

~日経平均最高値局面における資産形成を考える~

柏村 祐

- 要旨

-

- 2024年以降の日経平均株価の最高値更新は、個人投資家の投資意欲を刺激した。日本証券業協会の調査によれば、「日経平均株価の上昇基調」がNISAの利用を後押ししたとする割合は全体の4分の1を超えており、相場上昇が個人の投資行動に一定の影響を与えたことが確認できる。

- 一方で、NISA口座を開設したものの、投資時期や商品を見極めようとして投資に踏み切れない層も存在する。高値掴みへの警戒感と、乗り遅れへの焦りが交錯し、行動を起こせない様子見層が一定数存在している可能性がある。

- 日本銀行の資金循環統計でも、家計の金融資産において投資信託や株式等の残高が拡大している。ただし、残高の増加には新規資金の流入だけでなく、市場価格の上昇による評価増も含まれるため、「貯蓄から投資へ」が一方向に進んでいるとまでは断定できない。

- 「乗り遅れ投資」を防ぐためには、タイミングを見極めるという発想から距離を置き、NISAの「無期限化」という制度上のメリットを理解することが欠かせない。他人の投資成果に振り回されず、自身の投資目的に立ち返り、市場に居続ける姿勢こそが、NISA時代の資産形成に求められる。

- 目次

1. 相場上昇局面で揺れるNISA利用者の心理

抜本的に拡充されたNISA(少額投資非課税制度)がスタートし、日経平均株価が史上最高値を更新した2024年から、早くも2年余りが経過した。2026年5月現在、NISAは3年目を迎え、私たちの生活に定着しつつある。2024年から2025年にかけての株価上昇は、多くの人々に「貯蓄から投資へ」の一歩を踏み出させる追い風となった。もっとも、NISA利用者には、本格的に投資を研究している層だけでなく、「非課税制度をきっかけに資産形成を始めた層」も少なくないとみられる。しかし、そうした層であっても、連日のように報じられる株価最高値のニュースやSNS上の景気の良い報告に触れるうち、「もっと投資額を増やさないと損をするのではないか」という「焦り」に似た感情を抱くことがある。

SNSを開けば、「NISAで資産が増えた」「あの株を買っておいて正解だった」といった景気の良い投稿が目に入る。こうした情報に触れ続けるうち、まだ投資を始めていない人や、慎重な運用をしている人は、「自分だけが利益を得る機会を逃しているのではないか」「早く買わなければ、さらに高くなってしまうのではないか」という焦燥感に駆られる。こうした心理状態は「FOMO(Fear Of Missing Out:取り残される恐怖)」と呼ばれる。FOMOは、消費やSNS利用だけでなく、投資行動にも影響を及ぼす。とりわけ相場が大きく上昇している局面では、冷静な判断よりも、「いま動かなければ損をする」という感情が前面に出やすい。FOMOに突き動かされた投資家は、本来のリスク許容度を超えて高値圏で資金を一気に投入する「高値掴み」に走りやすい。

あるいは逆に、相場の過熱感に怯え、「いつ暴落するかわからない」と投資のタイミングを計り続けた結果、いつまで経っても市場に参加できない。焦って買う人と、焦りながら動けない人が同時に存在する。こうした心理は、日経平均株価にとどまらず、オルカンやS&P500インデックスの値上がりと投資人気の広がりによっても強まっている。これが、NISA時代の投資環境の特徴である。

NISAという資産形成の制度が整備された今、私たちが直面している課題は、相場の変動に対する焦りというよりも、むしろ「制度への理解不足」や「投資知識・時間の欠如」にある。本稿では、2026年に公表されたデータを手掛かりに、個人がどのようにNISAを賢く活用し、給与などの「フロー」から資産という「ストック」を着実に形成していくべきか、そのための資産配分(アセットアロケーション)の考え方を含めて考察する。

2. データから読み解く「乗り遅れ」心理と投資行動の実態

(1) 日経平均最高値更新がもたらした投資への刺激

2024年から2025年にかけての株価上昇は、個人投資家の投資行動に明確な影響を与えた。

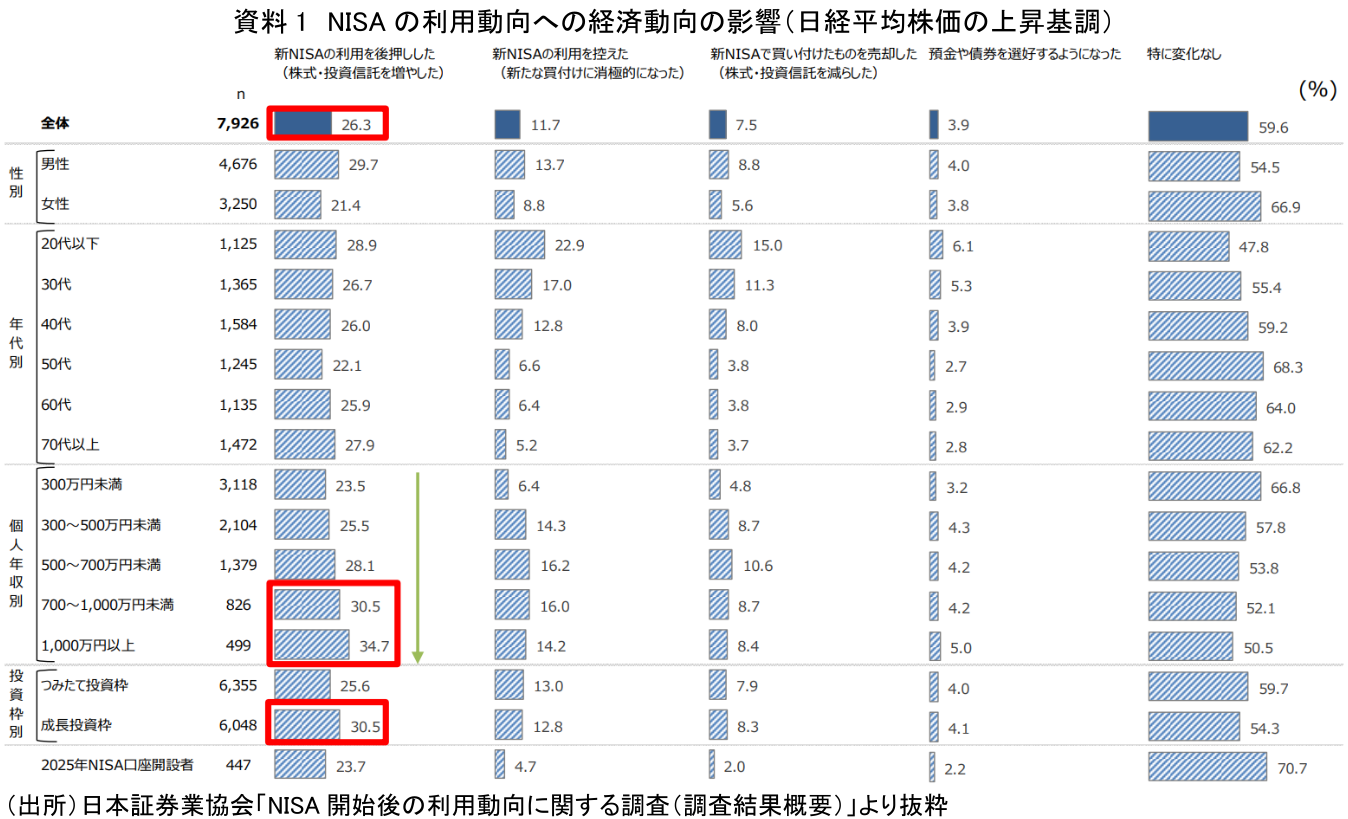

日本証券業協会が2026年2月に公表した「NISA開始後の利用動向に関する調査」によれば、「日経平均株価の上昇基調」がNISAの利用を後押ししたと回答した割合は、2025年にNISAで金融商品を購入した7,926人の26.3%に上る。つまり、NISA利用者の4人に1人以上が、株価上昇を制度利用の後押し要因として認識していたことになる。

この傾向は、投資家の属性によって濃淡がある。個人年収別に見ると、「700万円~1,000万円未満」では30.5%、「1,000万円以上」では34.7%と、高年収層ほど日経平均株価の上昇基調をNISA利用の後押し要因として挙げる割合が高い。また、投資枠別では、「つみたて投資枠」の25.6%に対し、「成長投資枠」では30.5%となっている。

このデータは、株価上昇が投資家の行動を促す重要な契機になったことを示している。資金に余裕のある層や、個別株なども含めて自由度の高い運用が可能な成長投資枠の利用者ほど、好調な相場に反応しやすかったとみられる。もっとも、この調査は「焦り」や「乗り遅れ不安」を直接尋ねたものではない。したがって、株価上昇を受けた投資拡大を、直ちにFOMOの表れと断定することはできない。ただし、日経平均の上昇基調がNISA利用の後押し要因となった以上、相場上昇を目の当たりにした投資家が、機会損失を意識しながら投資額を増やした可能性は十分にある。

(2) 口座は開いたが動けない「様子見」層のジレンマ

金融庁によれば、2025年12月末時点のNISA口座数は2,825万5,664口座となり、総人口比では約23%に相当する。もっとも、口座開設の広がりは、そのまま投資行動の定着を意味しない。相場上昇は、投資を後押しするだけではない。逆に、投資をためらわせる要因にもなる。

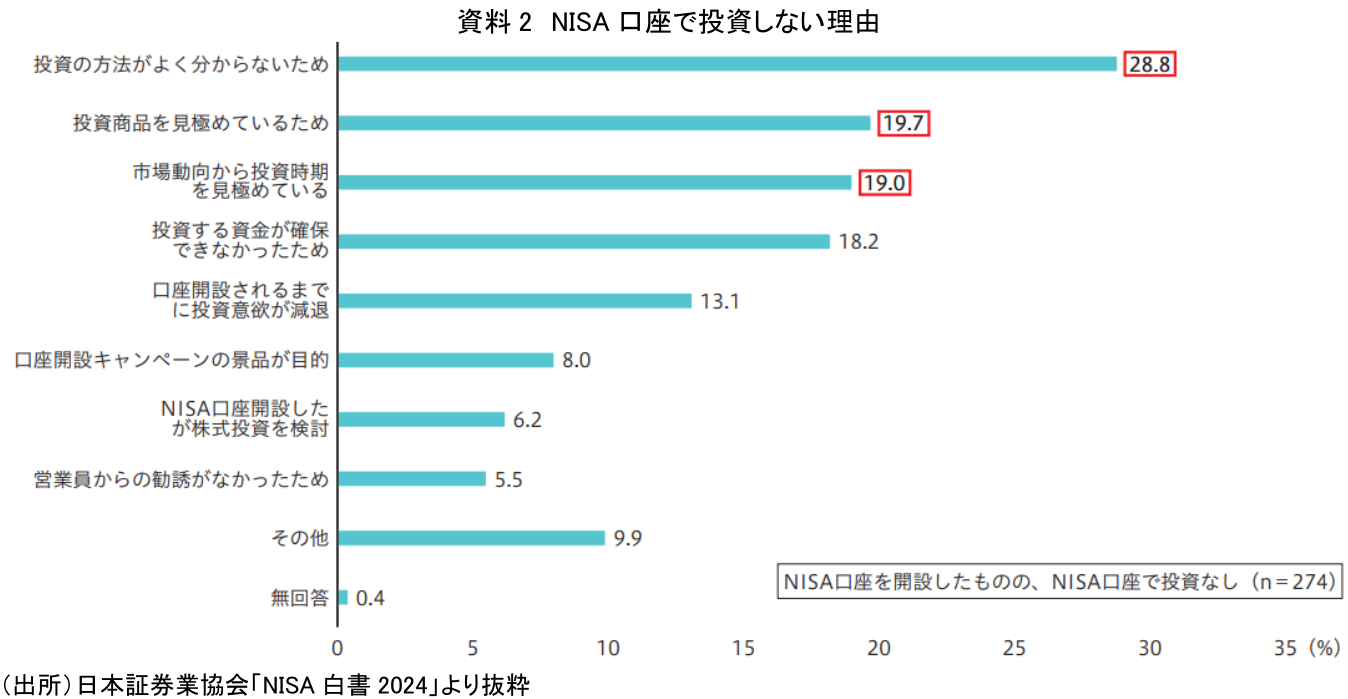

日本証券業協会「NISA白書2024」に掲載された「2024年度証券投資に関する全国調査」によれば、NISA口座を開設したもののNISA口座で投資していない人に理由を尋ねたところ、「投資の方法がよく分からないため」が28.8%で最も高かった。これは、投資経験や金融知識の不足が、NISA利用の障壁になっていることを示している。注目すべきは、その次に続く理由である。「投資商品を見極めているため」が19.7%、「市場動向から投資時期を見極めている」が19.0%となっており、約2割の人が商品や投資時期を判断できず、実際の投資に踏み出せていない。日経平均が高値圏で推移する局面では、「今買えば高値掴みになるのではないか」という警戒感が生じやすい。一方で、相場がさらに上昇すれば、「早く買わなければ、もっと高くなってしまう」という焦りも生まれる。こうした相反する心理が重なると、投資家はかえって動けなくなる。この「様子見」は、一見すると慎重な行動に見える。しかし、長期の資産形成という観点では、投資開始の先送りが機会損失につながる可能性もある。市場の短期的な上下を正確に見極めてから投資しようとするほど、判断は難しくなる。投資を始める前から、相場の天井と底を当てるゲームに巻き込まれてしまうのである。

(3) マクロ視点で見る家計金融資産の変化

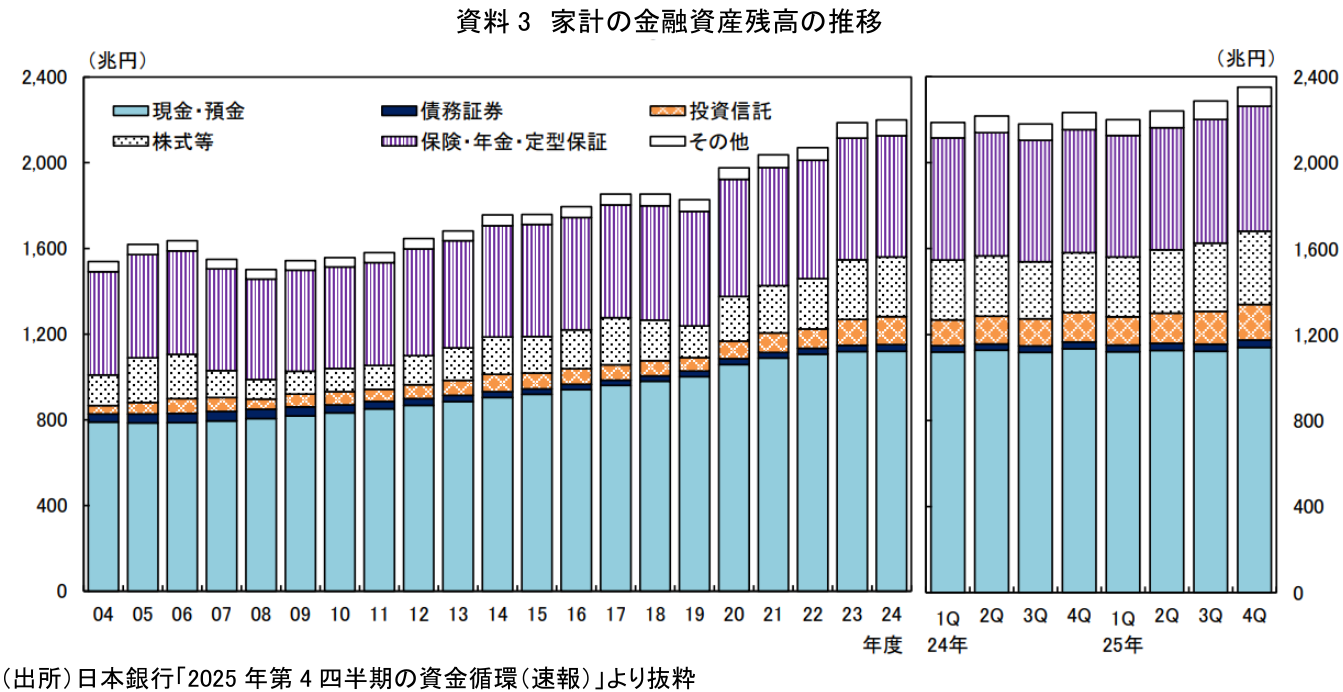

個人投資家の行動変化は、マクロの金融資産残高にも一定程度表れている。日本銀行が2026年3月に公表した「2025年第4四半期の資金循環(速報)」によれば、2025年12月末の家計金融資産は2,351兆円となった。その内訳を見ると、現金・預金は1,140兆円、構成比48.5%であり、依然として家計金融資産のほぼ半分を占めている。一方で、投資信託は165兆円、構成比7.0%、株式等は342兆円、構成比14.5%となっている。前年比では、投資信託が21.3%増、株式等が22.6%増と大きく伸びた。NISAの導入と株価上昇が重なったことで、家計の金融資産におけるリスク資産の存在感が高まったことは確かである。ただし、この点は慎重に読む必要がある。資金循環統計における残高の増加には、新たな資金流入だけでなく、市場価格の上昇による評価増も含まれる。したがって、投資信託や株式等の残高が増えたことをもって、家計が一方向に現預金からリスク資産へ資金を移したとまでは断定できない。それでも、家計金融資産の中で投資信託や株式等の残高が拡大していることは、NISA時代の資産形成が、家計のバランスシートに影響を与え始めていることを示している。問題は、そのシフトが長期・積立・分散という制度の趣旨に沿って進んでいるのか、それとも相場上昇への反応として短期的に前のめりになっているのかである。

NISAは、本来、相場の短期的な動きに賭けるための制度ではない。長期にわたり、非課税の恩恵を受けながら、家計がリスク資産を保有し続けるための制度である。だからこそ、マクロで資産シフトが進み始めたいま、個人投資家には、相場環境に焦らず、投資のペースとリスク量を管理する姿勢が求められる。

3. 「乗り遅れ投資」を防ぎ、NISAを味方につける処方箋

前節のデータが示すのは、株価上昇が個人投資家の背中を押す一方で、投資タイミングや商品選択をめぐる迷いも生み出しているという現実である。NISAは、投資を始めやすくする制度であるが、制度改正で自由度が高まった分、投資家には、投資時期や投資額、商品選択を自ら決めるための投資方針がより求められるようになっている。

「乗り遅れ投資」を防ぎ、NISAを真の資産形成ツールとして活用するためには、少なくとも3つの視点が必要である。

第一に、「タイミングを見極める」という発想から距離を置くことである。投資をためらう理由の一つは、投資時期を見極めたいという心理である。しかし、相場の天井と底を正確に当てることは、専門家であっても難しい。まして、仕事や生活の合間に投資を行う個人が、日々のニュースやSNSの情報をもとに最適な投資タイミングを判断し続けることは現実的ではない。この点で、定額積立は有効な選択肢となる。毎月一定額を機械的に買い続ければ、高値で買う月もあれば、安値で買う月もある。短期的な高値掴みを完全に避けることはできないが、購入時期を分散することで、投資判断に伴う心理的な負担を軽減しやすい。

第二に、NISAの「無期限化」という制度上のメリットを正しく理解することである。NISAでは、非課税保有期間が無期限化された。これは、旧制度との大きな違いである。にもかかわらず、「早く非課税枠を埋めなければ損をする」という考え方にとらわれると、制度の本来の利点を見失う。非課税枠を急いで使い切ることが目的化すれば、相場環境にかかわらず資金を前倒しで投入する行動につながりかねない。NISAの強みは、短期で利益を確定することではなく、長期にわたり非課税で保有できる点にある。相場が上がっているときだけでなく、下がっているときにも投資を続けることで、投資時期を分散し、価格変動リスクをならしていくことが重要である。これが、制度の設計思想に沿った投資手法である。

第三に、他人の投資成果から距離を置き、自分の目的に立ち返ることである。FOMOを強める最大の要因は、他人との比較である。SNS上では、うまくいった投資成果ほど目立ちやすい。一方で、損失を抱えた経験や、途中で売却してしまった失敗は見えにくい。結果として、個人投資家は「周囲はみな利益を出している」という錯覚に陥りやすい。しかし、投資の目的は、他人より高いリターンを上げることではない。老後資金、住宅資金、教育資金、生活防衛資金など、自分や家族にとって必要な資金を、どの時間軸で、どの程度のリスクを取りながら準備するかが本来の出発点である。必要以上に高いリターンを追い求めれば、その分だけ大きな価格変動を受け入れなければならない。

日経平均株価の最高値更新は、日本経済や金融市場にとって明るいニュースである。しかし、NISAは長期の資産形成のための制度であって、長期投資家にとっては、数十年続く投資期間の中の一局面にすぎない。相場が上がれば焦り、下がれば恐怖に支配されるようでは、NISA の利点を十分に活かすことはできない。一般の生活者にとって重要なのは、非課税期間が無期限化された NISA を給与収入などのフローを長期的なストックへ育てるための中核的な制度として位置づけることである。

「乗り遅れたくない」という焦りに任せて投資行動を歪めてしまえば、本末転倒である。大切なのは、自分のリスク許容度に応じた資産配分(アセットアロケーション)を決定し、淡々と市場に居続けることだ。NISA開始から3年目を迎えた今、求められているのは、相場の熱狂に飛び乗ることではなく、ストックを増やすという本来の目的に立ち返り、長期的な視点で資産形成を続ける心構えである。

【参考文献】

-

日本証券業協会(2026)「NISA開始後の利用動向に関する調査(調査結果概要)」

-

日本証券業協会(2025)「NISA白書2024」

-

日本銀行(2026)「2025年第4四半期の資金循環(速報)」

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐