- HOME

- レポート一覧

- ライフデザインレポート

- 改めて、金融リテラシーとは何か

- Watching

-

2026.03.06

ライフデザイン

人生設計

資産形成・資産運用

改めて、金融リテラシーとは何か

~金融リテラシー・マップにもとづく体系的な学びの推進~

鄭 美沙

1. 「金融リテラシー=投資の知識」ではない

インフレや老後不安、NISAなど資産形成制度の普及を背景に、金融リテラシーや金融経済教育への関心が一層高まっている。政府は、「令和10年度末を目途に『金融経済教育を受けたと認識している人の割合』が米国並みの20%となることを目指す(2022年7.1%)」との目標を掲げ(注1)、金融リテラシーの向上に取り組んでいる。

こうした状況下、金融リテラシーや金融経済教育は、投資の文脈で語られることも多い。たとえば、2022年度に高校の家庭科において、金融商品の特徴などを学ぶ資産形成に関する授業が始まった際には、「学校教育で金融経済教育がスタートする」といった趣旨の記事やコメントが一部でみられた。実際には、従来から学校教育の中で、生活設計や家計管理、消費者教育などの金融経済教育は行われており、その内容が拡充された、というのが正確である。

このような偏った認識が生じるのは、金融リテラシーが「投資を行うための知識」であり、それを教えることが金融経済教育であると捉えられがちなことが一因として考えられる。そこで本稿では、金融リテラシーとは何かを改めて整理するとともに、そのさらなる向上に向けて、求められる取組みを考察する。

2. 金融リテラシーとは

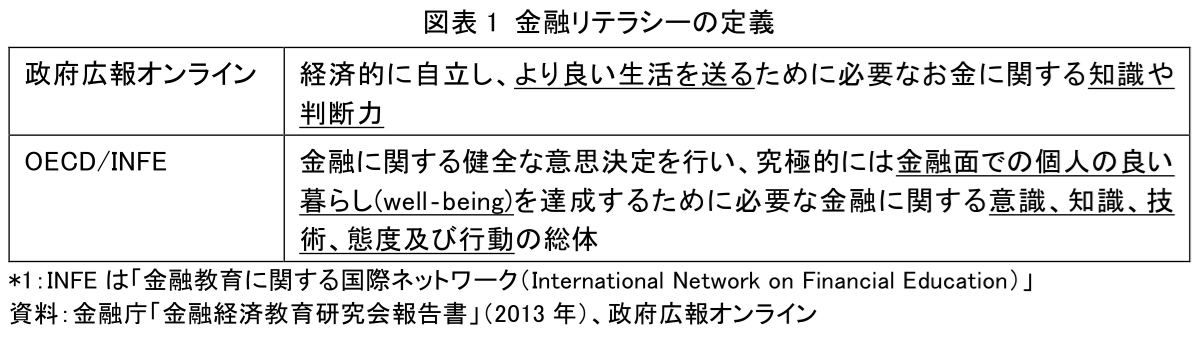

金融リテラシーの定義について、政府は「経済的に自立し、より良い生活を送るために必要なお金に関する知識や判断力」としている(図表1)。また、2012年にOECD/INFEが示した定義も広く用いられており、そこでは金融リテラシーは「金融に関する健全な意思決定を行い、究極的には金融面での個人の良い暮らし(well‐being)を達成するために必要な金融に関する意識、知識、技術、態度及び行動の総体」とされている。

これらの定義からは、金融リテラシーを身に付ける目的は、「よりよい生活を送ること」や「金融面での個人の良い暮らし」すなわちファイナンシャル・ウェルビーイングの達成であり(注2)、単なる金銭知識の習得にとどまらず、個人の生活の質向上に資するものであるといえる。また、「リテラシー」という概念は、知識のみならず、判断力や意識、態度、さらに実際の行動までを含む広い概念として捉えられている。

金融リテラシーに類似した概念として、「金融ケイパビリティ」や「金融コンピテンシー」という用語がある。金融ケイパビリティは、金融リテラシーが金融に関する知識の保有と捉えられがちであるのに対し、金融に対する姿勢や知識の活用など、実際の行動面を強調したものである。ただし、前述のとおり、金融リテラシーには行動や態度も含まれるため、両者はほぼ同義、あるいは金融ケイパビリティは金融リテラシーに内包されるものといえる。

そのうえで、野田(2023)は、金融ケイパビリティを「望ましい個人金融の実現に要する個々の能力・行動・態度だけでなく、その実現に関わる制度やサービスを含む種々の機会や環境(社会的側面)を含み、その能力等と機会等が互いに作用・機能すること」との定義を示している。この定義は、個々人のリテラシーだけでなく、金融サービスや制度、機会といった社会の側面からも、ファイナンシャル・ウェルビーイングの達成を検討する必要があることを示唆している。

また、金融コンピテンシーも同様に、一般的に知識を活用して行動する能力を指す。こうした用語が存在する背景には、上述のとおり金融リテラシーが「知識」と理解されてきた、あるいは現在もそうした傾向がみられることがある。したがって、金融リテラシーとは単なる知識にとどまらず、判断力や態度、行動までを含む包括的な概念であることを改めて社会に浸透させる必要がある。

3. 最低限身に付けるべき金融リテラシー

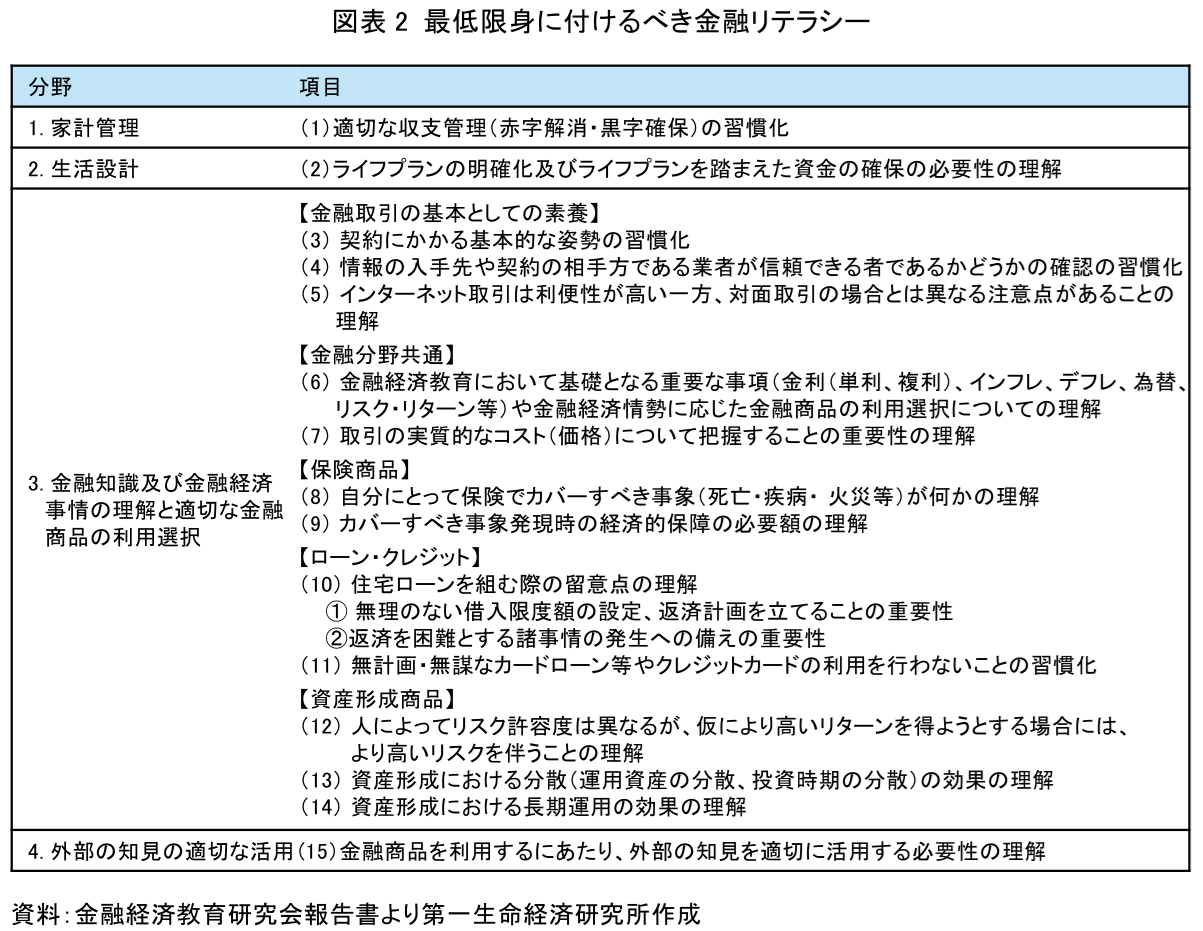

金融リテラシーの具体的な内容について、日本においては「生活スキルとして最低限身に付けるべき金融リテラシー」として、4分野15項目に整理されている(図表2)。これは、金融庁が設置した「金融経済教育研究会」が、2013年に公表した報告書において示したものである。同報告書がとりまとめられた背景には、2008年の世界的な金融危機がある。個人の金融行動が、経済に深刻な影響を及ぼし得ることが浮き彫りとなり、金融リテラシーの向上は国内外で重要な政策課題として認識されるようになった。日本においても、金融経済教育の現状把握や今後のあり方について検討するため、同研究会が設置された。

金融リテラシーの4分野は、「家計管理」「生活設計」「金融知識及び金融経済事情の理解と適切な金融商品の利用選択」「外部の知見の適切な活用」で構成される。これら4分野に整理された意図としては、報告書において「一人の社会人として、経済的に自立し、より良い暮らしを送っていく上で、 最も基本となるのが『家計管理』と将来を見据えた『生活設計』の習慣である。また、実際に金融商品を利用するには、取引(契約)を適切に行うために理解すべき事項、時々の金融経済情勢も踏まえて金融商品を適切に選択するために必要な基礎知識、更には、保険、ローン・クレジット、資産形成商品といったカテゴリーごとの基本的な留意点を身に付けていくことが重要である。加えて、自らの判断のみに頼らず、第三者のアドバイスを求める必要性についても理解しておくことが重要である」と記述されている。これを踏まえると、金融リテラシーとは、家計管理・生活設計の習慣を基盤として、第三者のアドバイスを求めながら、金融商品を適切に活用していく力であると解釈できる。

4. 金融リテラシー・マップ

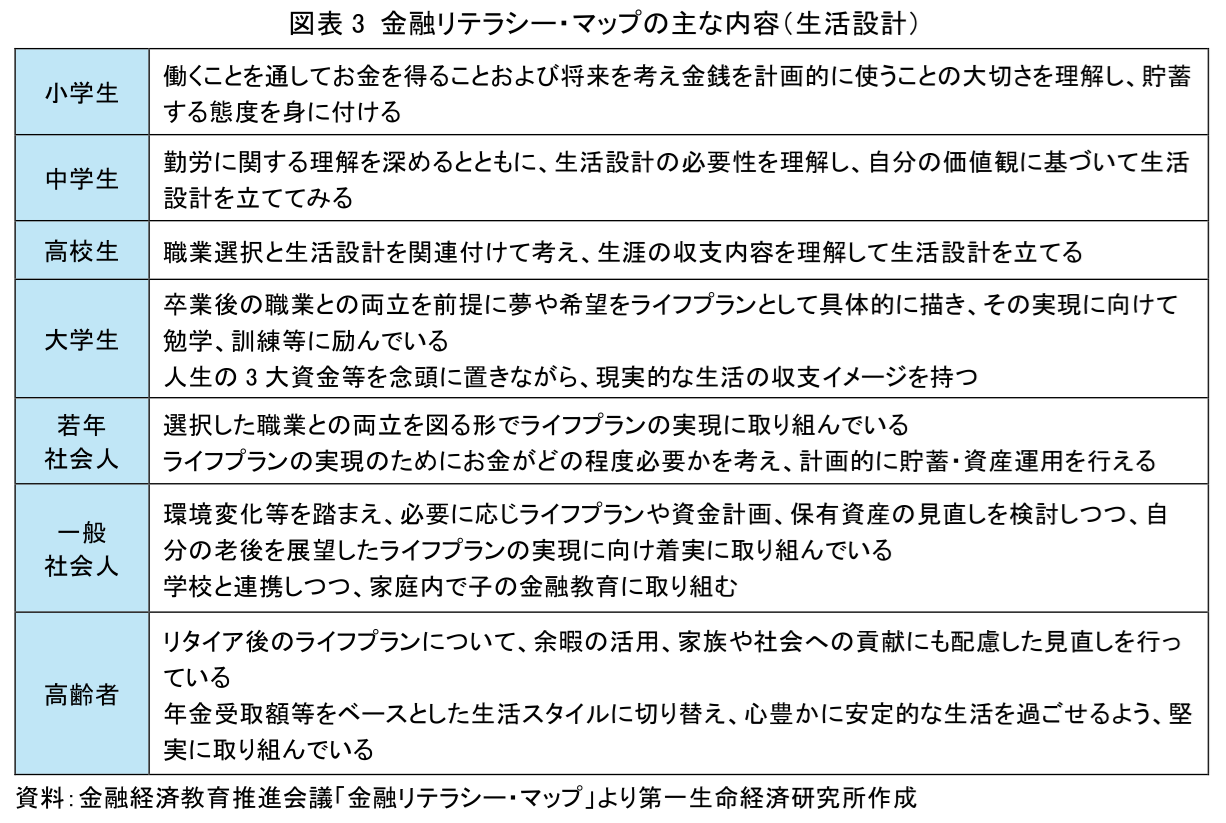

こうした金融リテラシーを身に付けるための指針となるのが、「金融リテラシー・マップ」(以下、マップ)である。マップは、「最低限身に付けるべき金融リテラシー」を、年齢層別に、体系的かつ具体的に記したものである。上述の金融経済教育研究会報告書を踏まえて作成され、2014年に公表された(最新版2023年改訂)。

マップでは、小学生・中学生・高校生・大学生・若年社会人・一般社会人・高齢者といった年齢層ごとに、4分野15項目に対応する形で、具体的な金融リテラシーの内容が体系的に整理されている。例として、図表3は「生活設計」に記載されている主な内容である。小学生段階において、貯蓄する態度を身に付けることから始まり、年齢に応じて内容は段階的に高度化する。大学生段階では、ライフプランの実現に向けて勉学等に励む姿勢が、さらに若年社会人段階では、計画的に資産運用を行える能力の習得が求められている。

マップの本文では、内容がさらに詳細に示されており、小学生は低・中・高学年に区分されている。2024年3月に閣議決定された「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針」では(注3)、「金融経済教育に取り組むに当たっては、上述の『金融リテラシー・マップ』の内容を参考にしつつ、(中略)広範な観点から金融リテラシーの向上を目指すことが重要である」と記されており、マップは今後も金融経済教育の基盤になると見込まれる。金融経済教育の実施者に限らず、個人にとっても、マップの存在を認識し、その内容を理解することは、金融リテラシー向上に向けた重要なステップとなるだろう。

5. 金融リテラシーのさらなる向上に向けて

これまで述べてきたとおり、金融リテラシーは単に「投資を行うための知識」にとどまるものではない。投資を行う際には、投資資金を貯めることや、将来いつまでにどのくらいの資金が必要かを考えること、自分に適した商品を外部の専門家に相談することなど、様々な理解や行動がともなう。したがって、金融リテラシーは個別の知識としてではなく、体系的に身に付けることが重要である。金融経済教育の実施にあたっては、マップに示された各分野の理解を深めるとともに、それらのつながりを意識することが求められる。

とりわけ、家森ほか(2024)が指摘しているように、第4分野である「外部の知見の適切な活用」の重要性について認識している人は必ずしも多くない。新NISAの開始を契機に投資を始めた人の多くは、現在は資産形成段階にあるとみられるが、今後は資産を取り崩す段階を迎える人も増える。また、投資人口の増加にともない、個人投資家の投資経験やリスク選好も多様化すると考えられる。こうした状況下では、求められる金融経済教育やアドバイスもよりパーソナライズ化していくと想定される。そうしたときこそ、外部のアドバイザーに相談する必要性が高まるため、金融経済教育推進機構(J-FLEC)を中心とした相談体制のさらなる整備や、「困ったときは専門家に相談する」という文化の醸成が求められる。

加えて、マップ自体の改訂についても検討の余地があるだろう。近年では、若年層を中心にSNSで金融経済に関する情報を取得する人が増加しており、そうした情報をSNS等で発信する、いわゆるフィンフルエンサーの影響力も大きくなっている。また、生成AIにお金に関する相談をする行動も広がりつつある。そうしたなかで、マップにはインターネットへの言及はあるものの、SNSや生成AIといった情報環境については十分に触れられていない。さらに、暗号資産やデジタル金融リテラシー、さらにはポイ活など、新たなテーマも存在している。今後は、こうした社会環境の変化を踏まえ、何を「最低限身に付けるべき金融リテラシー」と位置付けるのかを継続的に見直すとともに、それらを習得した後に学ぶべきことや、学び続けられる仕組みの整備も求められる。

【注釈】

-

金融庁「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針」(2024年)

-

村上隆晃「【1分解説】ファイナンシャル・ウェルビーイングとは?」第一生命経済研究所(2023年)

-

村上隆晃「【1分解説】国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本方針とは?」第一生命経済研究所(2024年)

【参考文献】

-

家森信善・上山仁恵・荒木千秋「金融リテラシーとしての外部知見の活用の課題」『証券アナリストジャーナル』2024年10月号 pp.39-49 (2024年)

-

野田博也「社会的不利を経験する人々の金融ケイパビリティ」『個人金融』(ゆうちょ財団編)17巻4号2023年冬 pp.32-40 (2023年)

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

【1分解説】全力投資とは?

資産形成

鄭 美沙

-

2025年のNISA利用状況を読み解く(1) ~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

NISA・iDeCo

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(2)アルゼンチン ~「個の力」としての暗号資産とサッカー界への影響~

資産形成

鄭 美沙