- Flash Insights

-

2026.05.12

金融リテラシー・金融経済教育

資産形成

ダイバーシティ全般

資産形成・資産運用

金融リテラシー調査(2025年)における男女の違い(金融リテラシー編)

~正答率が高い男性と、誤答率が低い女性~

鄭 美沙

1. 金融リテラシーの男女差

2025年3月に金融経済教育推進機構(J-FLEC)が公表した「金融リテラシー調査(2025年)」では、金融リテラシーの正誤問題(25問)の正答率が53.8%であり、前回2022年調査時より低下していることが明らかになった(鄭美沙「金融リテラシー調査(2025年)でみる若年層の特徴」2026年)。従前より、金融リテラシーには男女差があることが指摘されており、本調査結果でも男性の正答率が56.8%である一方、女性は50.9%にとどまるという結果がみられた。本稿では、この男女差の詳細を考察する。

2. 正答率の分布

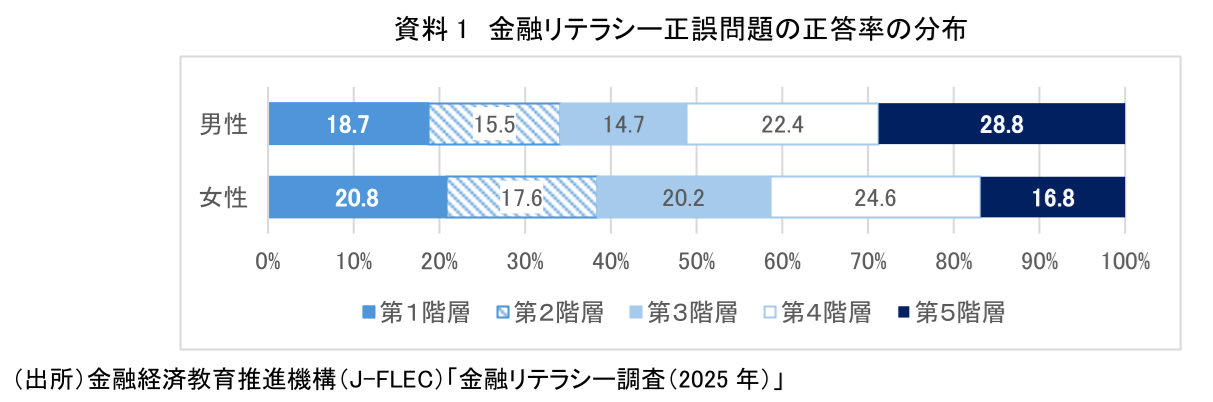

金融リテラシーとは、「金融に関する健全な意思決定を行い、究極的には金融面での個人の良い暮らし(well‐being)を達成するために必要な金融に関する意識、知識、技術、態度及び行動の総体」とされている(OECD/INFE,2012)。資料1は、金融リテラシー調査の正誤問題の正答率に基づき、回答者を5つの階層に区分した結果である。正答率の低い層から第1階層とし、高い層が第5階層となる。男性に比べて女性は、金融リテラシーが中程度である第3階層の割合が多い一方で、第5階層の割合が顕著に少ない。こうした高リテラシー層の少なさが、全体の正答率における男女の違いの一因となっていると考えられる。

3. 分野別の正答率の違い

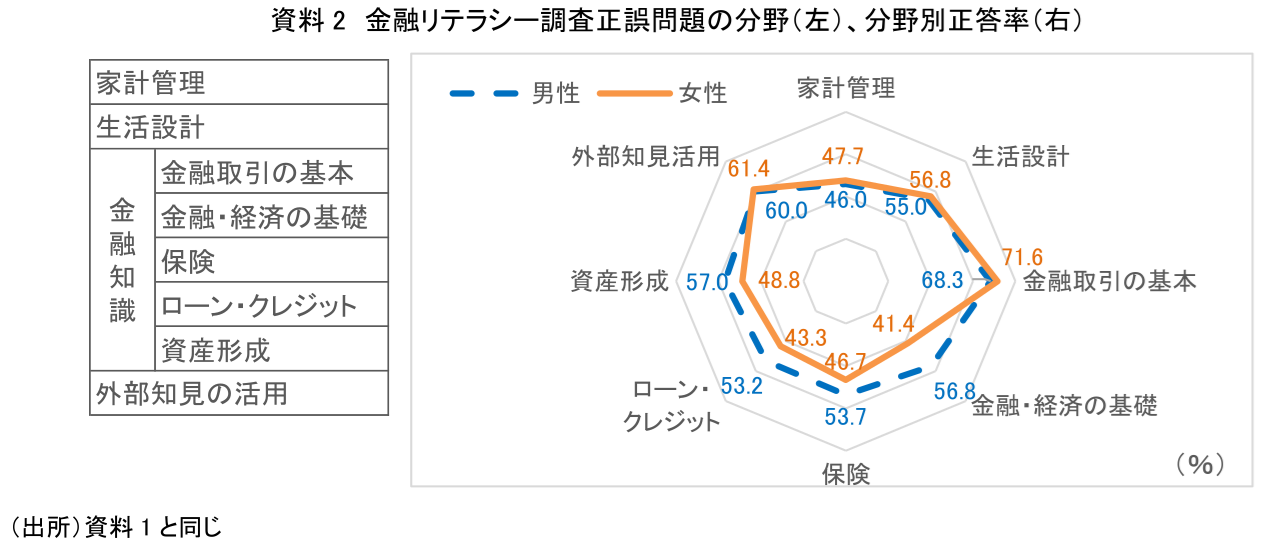

金融リテラシー調査における金融リテラシーは、8分野に分かれている(資料2左)。分野別の男女の正答率をみると(資料2右)、家計管理、生活設計、金融取引の基本、外部知見の活用では、女性の方が若干高い。一方、金融経済の基礎、保険、ローン・クレジット、資産形成では、男性の方が高く、全体の正答率における男女差はこれらが要因となっている。

各分野の設問としては、例えば家計管理では、「家計の行動に関する適切でないもの(正解:支払を遅らせるため、クレジットカードの分割払を多用する)」を選択する内容となっている。金融取引の基本でも、「インターネット取引において、適切でないもの(正解:インターネットカフェのパソコンを使って銀行振込をした)」を問う設問があり、女性の正答率が高かった分野では、行動や姿勢に関する設問が多い傾向がみられる。

一方、男性の正答率が高かった分野をみると、例えば金融・経済の基礎では、「100万円を年率2%の利息がつく預金口座に預け入れた場合の1年後の残高(正解:102万円)」などが問われている。資産形成の分野では、「預金保険制度で1千万円まで保護される預金の種類に関して適切なもの(正解:普通預金と定期預金は保護される)」を選択するものなど、具体的な知識を問うものが多い。

冒頭述べたとおり、金融経済リテラシーは「意識、知識、技術、態度及び行動の総体」となる。以上の結果を踏まえると、金融リテラシーにおける課題は、男性では態度・行動面に、女性は知識面にある傾向が示唆される。

4. 若年層からみられる男女の違い

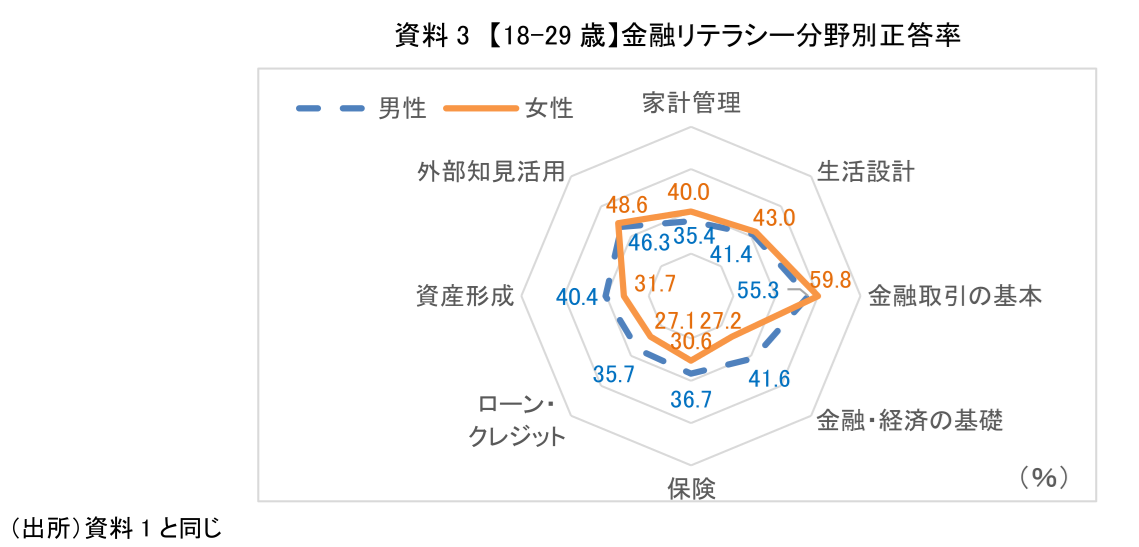

こうした男女の金融リテラシーの傾向は、若年層から生じている。資料3のとおり、18~29歳の正答率をみても、家計管理等は女性の方がやや高く、金融・経済の基礎等は男性の方が高い。

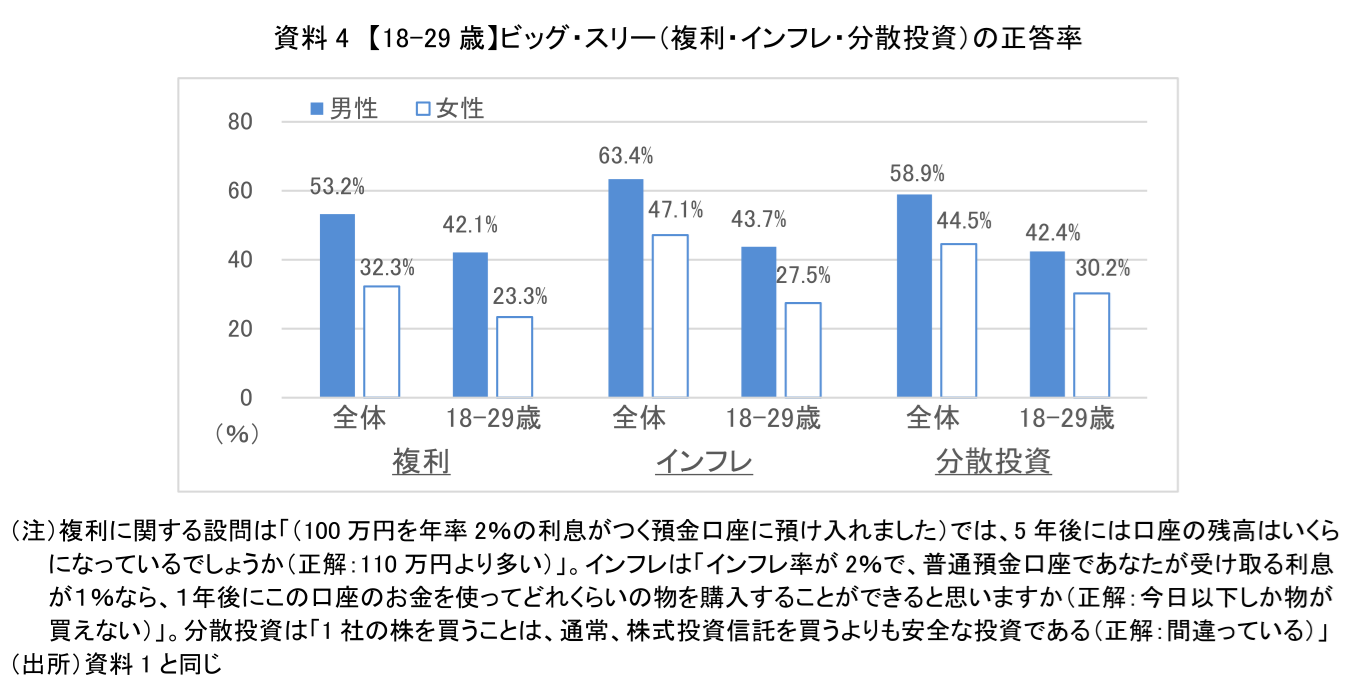

また、金融リテラシーを測るにあたっては、3つの代表的な設問がある(Lusardi & Mitchell,2014)。「ビッグ・スリー」と呼ばれ、複利・インフレ・分散投資に関する設問で構成される。金融リテラシー調査においては、複利とインフレは金融・経済の基礎で、分散投資は資産形成の分野で設問が設けられている。これらの正答率を比較すると、3項目とも男性の方が高く、男女間に10~20ポイント程度の差がみられると同時に、18~29歳の時点の女性の正答率の低さが際立つ。(資料4)。

ビッグ・スリーについては、これらを理解している人ほどリスク性資産を保有する傾向があるなど、資産形成に有効であることが国内外の調査で明らかにされてきた。資産形成は早期に始めるほど有利であるため、若年層における男女差は、将来の資産形成にも影響を及ぼすことが懸念される。

なお、ビッグ・スリーに加えて、住宅ローンや債券価格、72の法則(お金が2倍になるまでの期間を「72÷金利・収益率」で近似的に求める算式)を含む計6問の正答率は、男性が54%、女性が39%となっている。米国においても、男性の正答率が53%、女性は44%と差がみられており、金融リテラシーにおける男女差は国内外に共通する課題といえる。

5. 誤答率と金融リテラシー・ギャップ

本調査結果のみから男女差の要因を明確にすることは難しいが、注目すべき点の一つとして、「わからない」という回答の多さが挙げられる。一部を除き正誤問題には「わからない」という選択肢が設けられており、計24問に対する「わからない」の平均回答割合は、男性が23.8%である一方、女性は31.9%にのぼった。女性が「わからない」を選択する傾向は、当研究所が行った調査でも確認されている(鄭美沙「金融リテラシーの男女差と女性間の違い」2023年)。女性は、回答に十分な確信が持てない場合、回答を控える傾向があると考えられ、あくまで差の一部ではあるが、こうした慎重な姿勢が男女差に影響を与えている可能性がある。実際に、正誤問題25問において、「わからない」を除く誤った回答を選択した「誤答率」をみると、男性は20.4%、女性は18.5%と、むしろ女性の方が低い。この点を踏まえると、女性の金融リテラシーが男性と比べてどの程度低いと評価すべきかについては、議論の余地がある。

一方、男性には、金融リテラシーに関する自己評価が客観的評価を上回る、いわゆる「自信過剰」の傾向がある。自信過剰の傾向は、特に若年層に多くみられるなか、18~29歳の「客観的評価-自己評価」の値は、女性は▲19.7ポイントである一方、男性は▲34.0ポイントと大きな差がある(注1)。客観的評価と自己評価の乖離は金融リテラシー・ギャップと呼ばれ、過度な自信は、金融トラブルに巻き込まれるリスクを高めることが懸念される。さらに、自信過剰は金融取引の頻度を過度に高め、その結果として投資パフォーマンスを低下させるとの指摘もある(Barber & Odean, 2001)。

金融リテラシー・ギャップも含めた金融リテラシーに関する男女差は、若年期から生じているだけでなく、高齢期においても十分に解消されていないことが課題である。今後は、属性やライフステージに応じた多様な金融経済教育の提供が求められる。

次稿では、属性による金融行動や金融トラブル経験の違いについて考察する。

【注釈】

- 客観的評価は「正誤問題25問の正答率」について、自己評価は「金融知識についての自己評価(『あなたの金融全般に関する知識は、他の人と比べて、どのようなレベルにあると感じていますか』に対する回答)」について、それぞれ全体の平均値を100とする指数化を行い、客観的評価から自己評価を引いたものを金融リテラシー・ギャップの値としている。マイナスであるほど、自己評価が客観的評価を上回っていることを示している。

【参考文献】

-

Brad M. Barber & Terrance Odean(2001)“Boys will be Boys: Gender, Overconfidence, and Common Stock Investment,” The Quarterly Journal of Economics, President and Fellows of Harvard College, vol. 116(1), pages 261-292.

-

Lusardi, A. and O. S. Mitchell(2014)“The Economic Importance of Financial Literacy:Theory and Evidence,” Journal of EconomicLiterature 52(1), pp.5-44.

-

OECD/INFE(2012)「金融教育のための国家戦略に関するハイレベル原則」

-

鄭美沙(2023)「金融リテラシーの男女差と女性間の違い~ポイントは「年収」と「複利」~」

-

鄭美沙(2026)「金融リテラシー調査(2025年)でみる若年層の特徴~投資経験の広がりと伸び悩む金融リテラシー・金融経済教育経験~」

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

「成長投資を促進するための金融戦略」が示す家計の安定的な資産形成の促進 ~政策の重心はNISA拡充からDC制度改善へ~

運用戦略・運用商品

鄭 美沙

-

【1分解説】全力投資とは?

資産形成

鄭 美沙

-

2025年のNISA利用状況を読み解く(1) ~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

NISA・iDeCo

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙