- Research Report

-

2026.04.01

金融リテラシー・金融経済教育

資産形成

教育・学習

資産形成・資産運用

金融リテラシー調査(2025年)でみる若年層の特徴

~投資経験の広がりと伸び悩む金融リテラシー・金融経済教育経験~

鄭 美沙

- 要旨

-

- 2026年3月、金融経済教育推進機構(J-FLEC)が金融リテラシー調査(2025年)の結果を公表した。同調査は、18~79歳の個人の金融リテラシー(お金の知識・判断力)の現状を把握するためのアンケート調査であり、2016年より3年おきに実施されている。

- 投資経験者は、特に30歳代以下で顕著に増加している。調査が開始された2016年当初は、投資経験者は年齢が高いほど多く、世代間の偏りがみられたが、2025年にはその差は縮小しており、投資が全世代へ広く普及してきたといえる。

- 一方で、年代別でみた金融リテラシーは、ほぼ横ばいからやや低下するという結果になった。若年層は、投資経験者が増加している一方で、金融リテラシーは伸び悩んでおり、自信過剰の可能性も懸念される。金融経済教育経験者も全体で8.7%と依然として低水準である。

- 金融経済教育は、多様な場所・時期・主体によって多面的に実施されることが重要である。投資経験者の増加に伴い、一律に「貯蓄から投資へ」を促すフェーズから、より個別最適化された教育や情報提供が求められるフェーズに移りつつある。適切な学習コンテンツやアドバイザーに円滑にアクセスできる社会の実現が期待される。

1. 金融リテラシー調査(2025年)とは

2026年3月、金融経済教育推進機構(J-FLEC)が金融リテラシー調査(2025年)の結果を公表した。同調査は、18~79歳の個人の金融リテラシー(お金の知識・判断力)の現状を把握するためのアンケート調査である。2016年より3年おきに実施されており、今回は4回目となる。

前回、2022年調査では、コロナ禍を契機として、特に若年層において投資への関心が高まった一方で、金融リテラシーは向上していないという結果がみられた(拙稿「金融リテラシー調査(2022年)で見る若年層の特徴~高まる投資への関心と低い金融リテラシー~」2022年)。今回は、新NISA導入後に実施された初めての調査であり、前回調査時よりもさらに「貯蓄から投資へ」が進んでいるとみられる。本稿では、同調査結果より、若年層の投資行動や金融リテラシーを中心に、現状と変化を考察する。

2. 投資経験者の増加

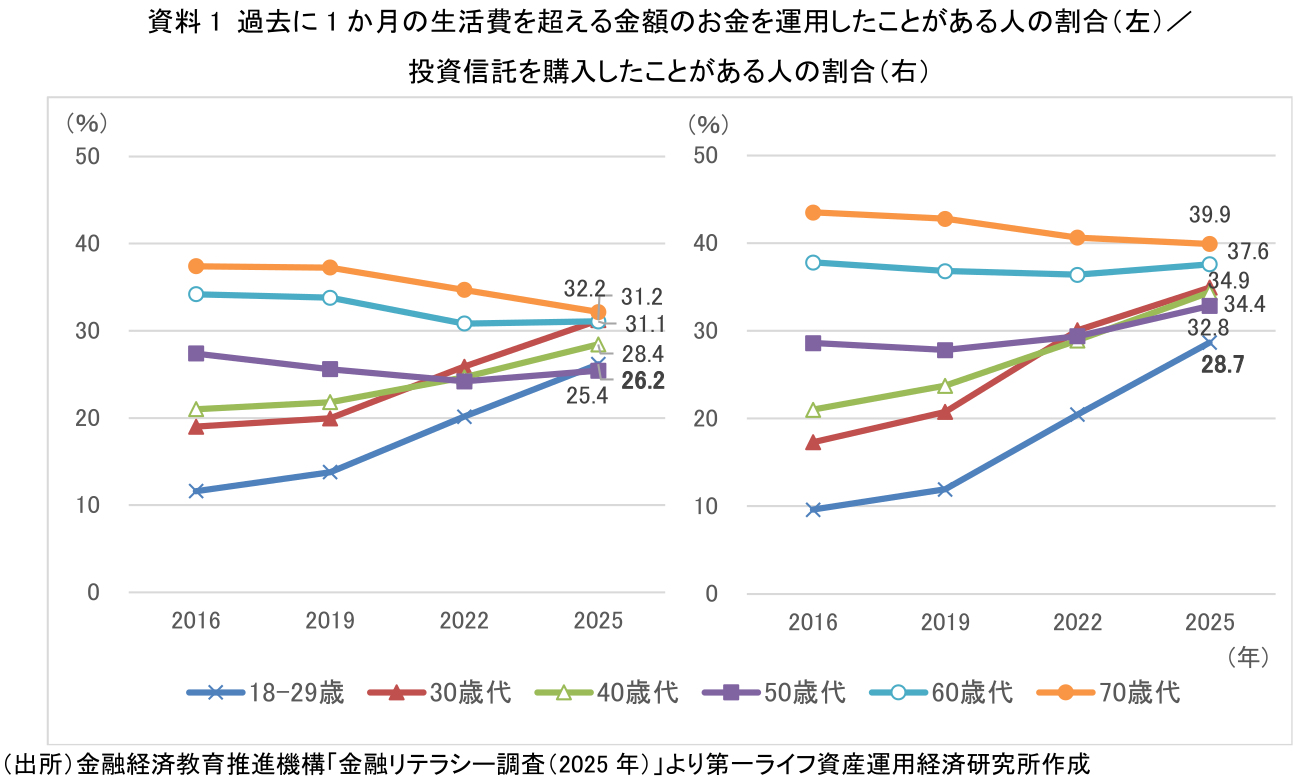

まず投資経験について、2つの設問から確認する。1つ目は、「過去に1か月の生活費を超える金額のお金を運用したことがありますか」という設問である。これに対し「資産運用を行った」と回答した人は、全体で29.1%、18-20歳代では26.2%となり、前回2022年調査時よりさらに増加している(資料1左)。2つ目は、投資信託を購入したことがあるかを問う設問であり、全体で34.8%、18-20歳代では28.7%が「購入したことがある」という結果になった(資料1右)。調査開始時の2016年には、18-20歳代は9.6%にとどまっており、約9年間で大幅に増加している。どちらの結果も特に30歳代以下の増加が顕著であり、若年層の投資経験者が増えていることがわかる。調査開始当初は、投資経験者は年齢が高いほど多く、世代間の偏りがみられたが、2025年にはその差は縮小しており、投資が全世代へ広く普及してきたといえる。

一方で、課題もある。投資信託の購入時に商品性について「あまり理解していなかった」または「理解していなかった」と回答した人は、購入経験者全体の29.3%であり、18-20歳代では35%にのぼる。今後は、金融商品への理解を高めていくことが重要となる。

3. 伸び悩む金融リテラシー

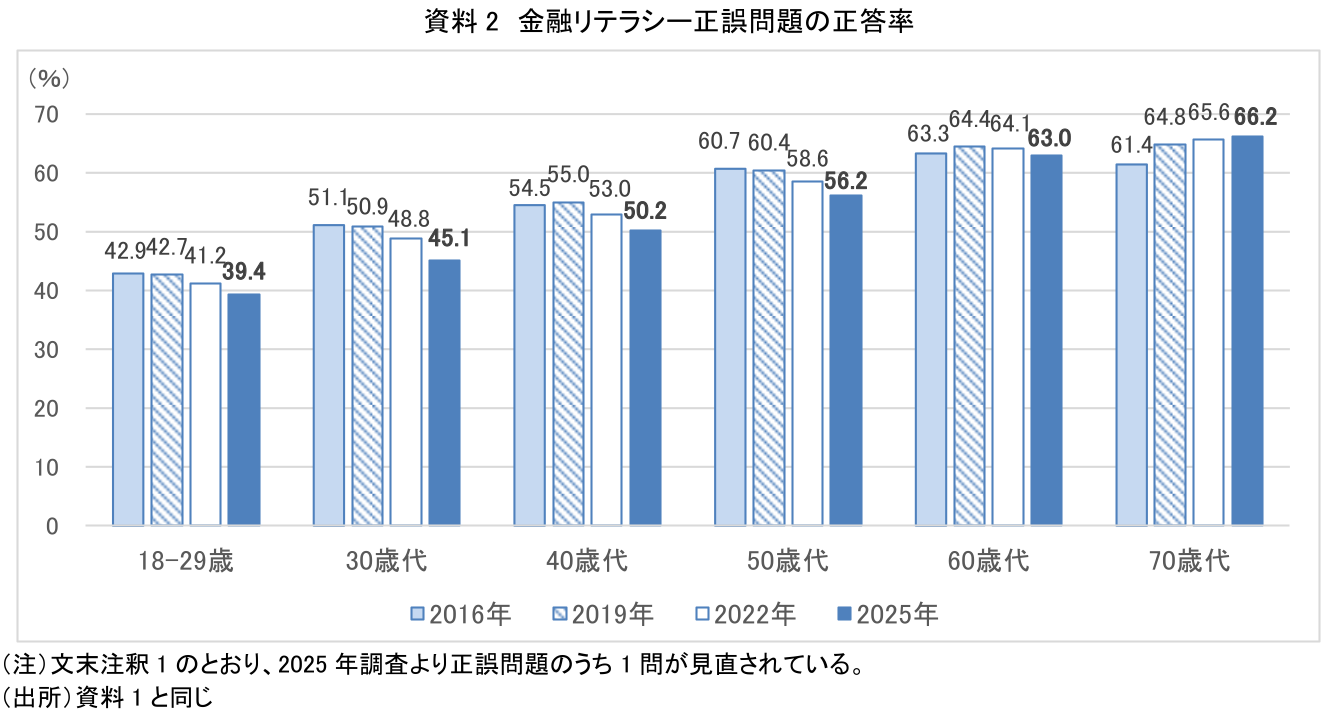

本調査では、家計管理、生活設計、金融知識、外部知見活用の4分野で計25問の正誤問題を設け、金融リテラシーを測定している(注1)。資料2がその年代別正答率であり、ほぼ横ばいからやや低下するという結果になった。金融リテラシーは、年齢とともに高まる傾向にあるが、この傾向も変化はみられず、若年層の金融リテラシーは依然として他世代よりも低い。投資経験者が増加しているにもかかわらず、金融リテラシーは伸び悩んでいる状況だ。

さらに、他の年代と比べて18-20歳代は、客観的評価と自己評価の差である金融リテラシーギャップが大きい。客観的評価は正誤問題の正答率であり、自己評価は「あなたの金融全般に関する知識は、他の人と比べて、どのようなレベルにあると感じていますか」という設問で測っている。このギャップが大きいということは、自信過剰の可能性を示しており、金融トラブルなどに巻き込まれる懸念がある。前節で述べたように、商品性を理解しないまま金融商品を購入する人も少なくないため、金融リテラシーの向上は喫緊の課題である。

また、正誤問題の中でも、近年の経済状況を踏まえ、特に注目すべき設問が2つある。1つはインフレに関するものである。インフレへの理解度を測るために、「インフレ率が2%で、普通預金口座であなたが受け取る利息が1%なら、1年後にこの口座のお金を使ってどれくらいの物を購入することができると思いますか。(正解:今日以下しか物が買えない)」という設問が設けられている。これに対する正答率は、全体で55.2%と前回から変化はなく、18-20歳代では35.6%(2022年31.4%)にとどまる。

前回調査時よりもインフレが進行しており、手元資金の実質的な価値が目減りするという視点は、資産形成において一層重要となっている。日本においては、デフレの期間が長く、人生で初めてインフレを経験する人も少なくない。インフレが生活に与える影響を十分に理解できていない人が一定数存在するという結果は、大きな課題であろう。

もう1つは、金利と債券価格に関する設問である。日本は、日銀の利上げにより「金利ある世界」へと移行しつつある。金利上昇に伴い、個人向け国債の販売額も増加傾向にあり、資産形成の手段としての関心も高まっている。一方で、「金利が上がったら、通常、債券価格はどうなるでしょうか。(正解:下がる)」に対する正答率は、全体で25.7%(2022年23.6%)にとどまり、18-20歳代は18.6%(2022年16.2%)と低水準であった。債券に対する理解は十分とはいえない。

4. 低水準の金融経済教育経験

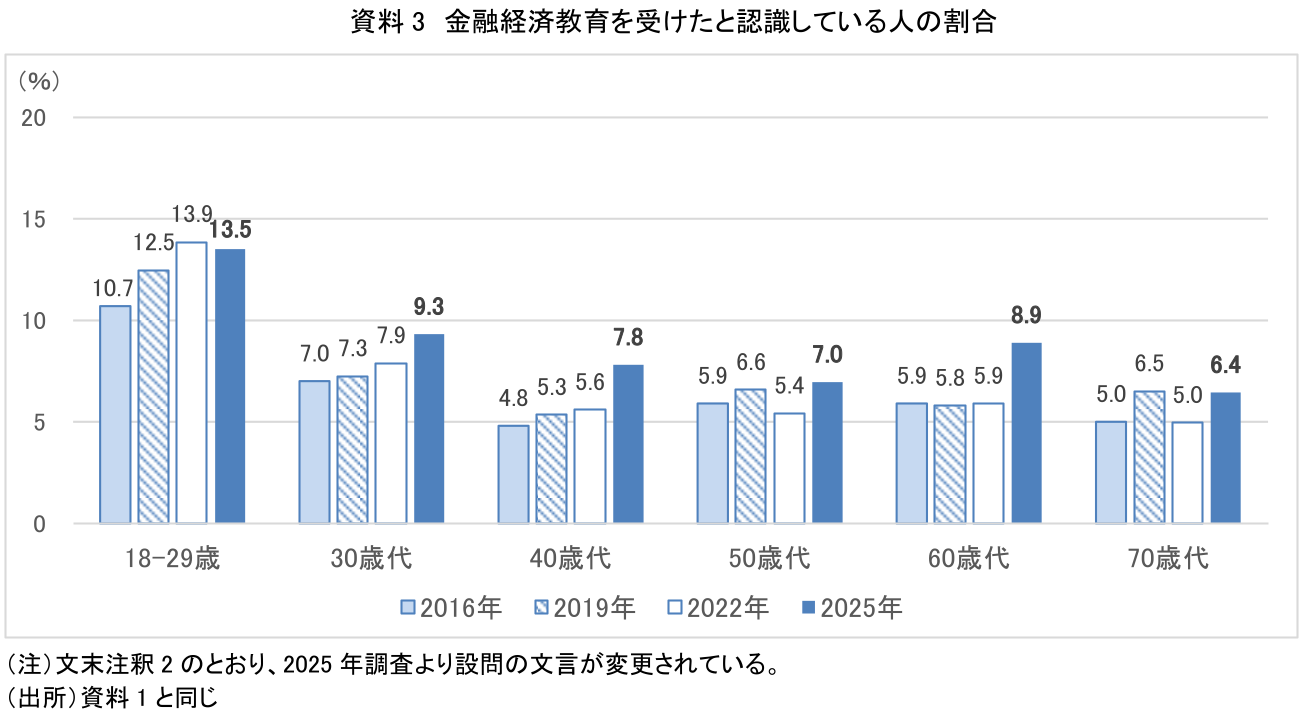

こうした金融リテラシーの向上には、金融経済教育の充実が不可欠である。本調査では、金融経済教育を受けた経験について、「これまで、学校や大学の授業、勤務先の研修、その他金融に関するセミナー等において、家計管理や生活設計、資産形成(NISA・iDeCo等)、金融トラブルの防止などの『金融経済教育』を受ける機会(オンラインを含む)はありましたか」という設問で確認している(注2)。その結果、「受ける機会があり、自分は受けた」と回答した人は8.7%であった。2022年調査時(7.1%)よりわずかに増加したものの、依然として低水準にとどまっている。18-20歳代では、13.5%と2022年(13.1%)よりほとんど変化がみられない(資料3)。

設問に含まれる「生活設計」は1978年改訂の高等学校学習指導要領(家庭科)において既に明記されており、多くの人が学ぶ機会があったはずである。また、「金融トラブルの防止」なども学校教育で扱われているほか、確定拠出年金を導入している企業は投資教育が義務化されていることから、勤務先を通じて学習機会を得ている人も少なくない。しかし、実際に「金融経済教育を受けた」と認識がある人は1割未満であり、機会そのものの不足に加えて、教育を受けてもそれが金融経済教育と認識されていない、あるいは受けたという実感が伴っていない可能性が示唆される。

政府は、2028年度末を目途に「金融経済教育を受けたと認識している人の割合」を米国並みの20%となることを目標に掲げている(「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針」2024年)。現状では、目標達成にはまだ遠く、投資経験者の増加ペースに金融経済教育の普及が追い付いていない。金融経済教育の充実は一層急務となる。

5. 金融リテラシー向上に向けて

以上より、2025年調査からは、若年層において「投資経験者は増えているが、金融リテラシーは伸び悩んでおり、金融経済教育経験者も依然として低水準」という、2022年と同様の傾向が確認された。金融経済教育の充実による金融リテラシー向上は喫緊の課題である。加えて、北野他(2022)は、金融リテラシーには算数・数学や国語、公民科などの基本的な科目に対する理解度がポジティブな影響を与えていると指摘している。拙稿「なぜ金融経済教育に前向きになれないのか」でも、金融経済教育に前向きでない人は、そもそも学ぶこと自体に消極的である可能性を示している。したがって、金融リテラシーの向上には、金融経済教育のみならず、基礎学力や学習意欲など、学びの基盤を固める視点も重要であろう。

また、北野他(2022)は、親の投資経験やお金に関するしつけが金融リテラシーを高めることもあきらかにしている。親世代を対象とした金融経済教育は、家庭内での教育を通じて、子どもの金融リテラシー向上につながる有効なアプローチとなる。忙しい子育て世帯に、どういった場や機会を通じてリーチするかが課題となるため、職場や地域など身近な生活の場で学べる仕組みづくりが求められる。

さらに、金融リテラシーは、実際に投資を行う過程で培われる側面もある。若年層の利用が多いネット証券のなかには、教育コンテンツを提供している事例もみられる。投資をきっかけに金融リテラシーを高められるよう、こうした学習機会の充実も望まれる。

このように、金融経済教育は特定の場や手法に限定されるものではなく、多様な場所・時期・主体によって多面的に実施されることが重要である。加えて、投資を行う人が増えるにつれ、同世代であっても投資経験の差が広がり、リスク選好など投資への姿勢も一層多様化する。たとえば、個別株や暗号資産なども積極的に保有する人から、とりあえずインデックス投資を始めてみたという人、投資は怖いと思っている人などである。つまり、従来のような一律に「貯蓄から投資へ」を促すフェーズから、投資経験者の増加とともにより個別最適化された教育や情報提供が求められるフェーズに移りつつあると考えられる。今後は、お金や資産形成についてもっと知りたいと思うきっかけが様々な場面に存在し、関心が生じた際に適切な学習コンテンツやアドバイザーに円滑にアクセスできる社会の実現が期待される。

【注釈】

-

2022年調査までは「人生の3大費用(老後の生活費、教育費、住宅費)」を問う設問が設けられていたが、ライフプランの多様化等を受けて、2025年は別の設問に変更されている。

-

2022年調査までは「在籍した学校、大学、勤務先において、生活設計や家計管理についての授業などの『金融教育』を受ける機会はありましたか」という設問であったが、2025年調査では質問の仕方が変更されている。

【参考文献】

-

北野友士、小山内幸治、西尾圭一郎(2022年)「学校・家庭・社会が金融リテラシーに与える影響の検証新しい学習指導要領下での金融教育への示唆」『経済教育』41巻41号p. 34-40

-

鄭美沙(2022年)「金融リテラシー調査(2022年)で見る若年層の特徴~高まる投資への関心と低い金融リテラシー~」

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン