- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 富裕層の資産はどこから来るのか?

- Economic Trends

-

2026.04.01

金融市場

ライフデザイン

資産形成・資産運用

富裕層の資産はどこから来るのか?

~年齢を重ねるほど効いてくる資産運用~

前田 和馬

- 要旨

-

- ノルウェーの超富裕層を分析したHalvorsen et al.(2025)では、超富裕層が中間層よりも資産が多い要因として、36%は高い貯蓄率、31%は多額の相続・贈与、28%が保有資産の高い収益性、残りの5%が労働所得の違いと指摘。

- 米国でも不動産投資や株式投資を行う家計は資産階層が上昇しやすい一方、そうでない家計は資産階層が下方にシフトしやすい傾向。

- 若年期における資産運用スタンスの違いは、複利の効果を通じて、中高年以降の資産額により大きな影響を与えうる。

世の中には「お金持ちになる方法」といった類の書籍やネット投稿が溢れている。数多ある情報の妥当性はよくわからないが、富裕層に至る背景は主に3つ考えられる。すなわち、「親族等から多額の贈与や相続を受ける」、「高い労働所得を継続的に得る」、「株式や不動産投資で既存の資産を増やす」の何れかだろう。

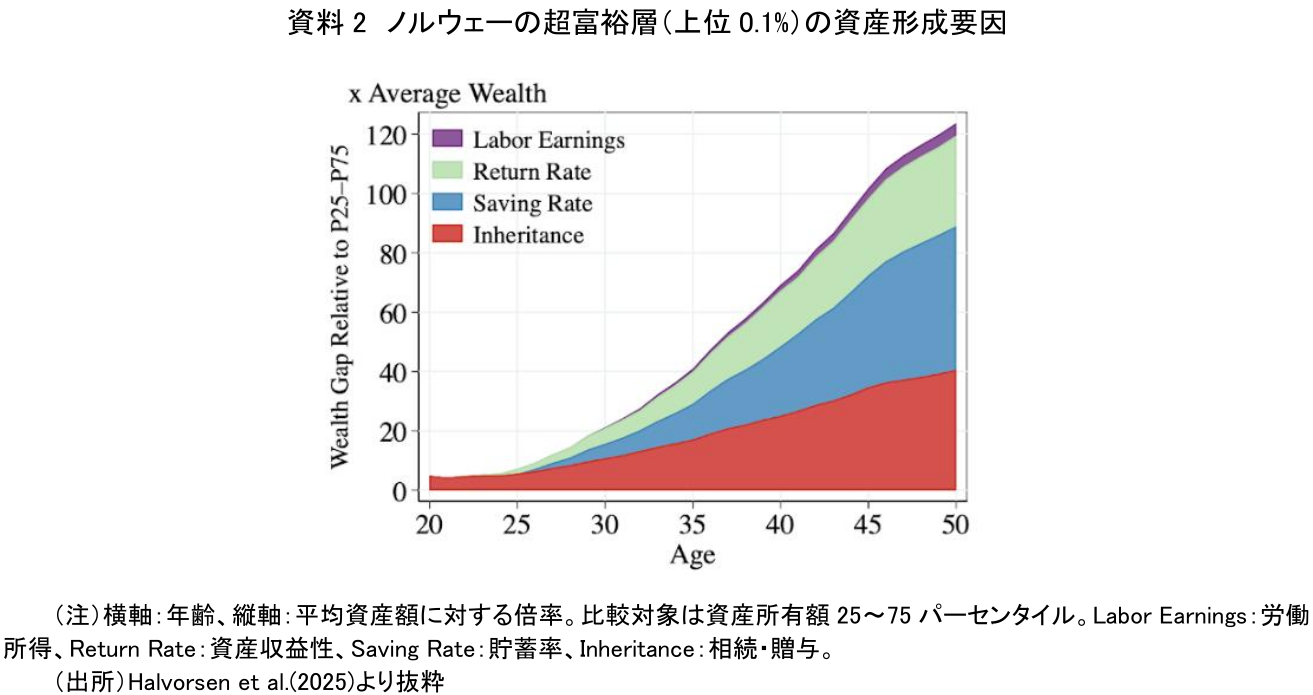

Halvorsen et al.(2025)はノルウェーの超富裕層(資産保有額の上位0.1%)が過去26年(1993~2019年)でどのように資産を積み増したのかを分析している。45~64歳の超富裕層と中間層(25~75パーセンタイル)の資産格差のうち、労働所得の違いは5%を説明するにすぎない。また、受け取った相続財産(贈与含む)の違いは格差の31%を形成する。一方、残りの約6割の要因は富裕層の貯蓄行動と保有資産から生じるリターンの違いにある。資産格差の36%は富裕層の高い貯蓄率、28%は株式保有等による資産収益性の違いにそれぞれ起因する。

もちろん、こうした資産形成に対する行動の違いは、個々人の性格や金融リテラシーのみに由来するわけではない。高い貯蓄率の背景には労働所得や資産所得の多さがあり、日々の生活に余裕がなければ、富裕層のように高い貯蓄率を実現するのは難しい。また、一定の資産を持たない人々は、自ら起業して投下資本を拡大することや、リターンは大きいがリスクも高い資産(或いは流動性の低い資産)を保有することを躊躇しやすいだろう。

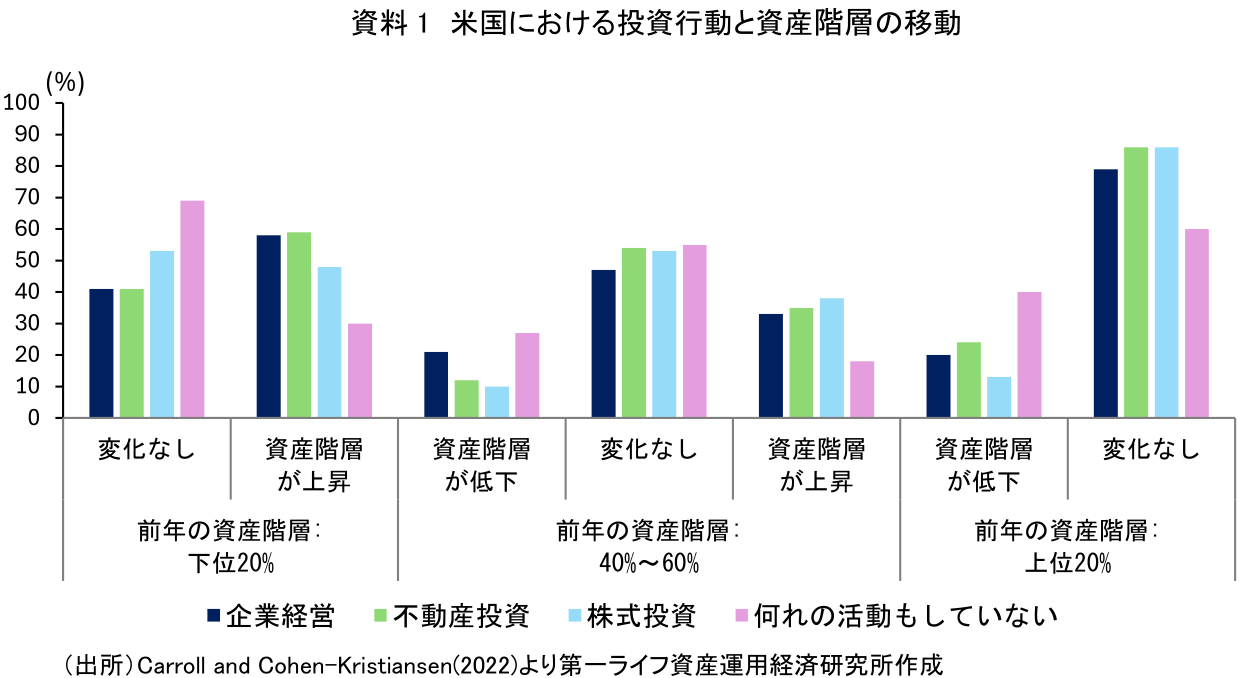

しかし、こうした要素を割り引いても、投資スタンスの違いは資産格差の大きな要因の一つといえる。Carroll and Cohen-Kristiansen(2022)は2013年~16年における米国家計の資産階層の移動を分析している(資料1)。例えば、資産所有額が中位(40~60%)の家計は1年後も同じ資産階層に収まる割合が50%前後に及ぶ。一方、1年前の資産階層から上位にシフトする家計を見ると、「企業経営」「(持ち家除く)不動産投資」「(投資信託を含む)株式投資」の何れか(或いはこれらの複数)を行っている割合が多い。逆に企業経営や投資活動を行っていない家計は、資産階層が下方にシフトする傾向がある。こうした傾向は資産階層を問わずみられる。つまり、同程度の資産を持つ家計間で比べても、一定のリスク資産を持つ人とそうでない人で資産額に格差が生まれる。

同分析の調査期間では米国株が上昇傾向にあり、仮に株価が下落局面であれば結果は変わりうるだろう。とはいえ、20~30年という長期のスパンで株価が上昇するのであれば、運用益を再投資する「複利の効果」で資産は加速度的に増えやすくなる。前述のノルウェーの事例を分析したHalvorsen et al.(2025)においても、資産格差は年齢を経るごとに大きくなる(資料2)。20~30代における資産運用スタンスの違いが、中高年以降の資産額に影響するといえる。

【参考文献】

-

Halvorsen, Elin, Joachim Hubmer, Serdar Ozkan, and Sergio Salgado(2025), “Why Are the Wealthiest So Wealthy? New Longitudinal Empirical Evidence and Implications for Theories of Wealth Inequality,” Federal Reserve Bank of St. Louis Working Paper 2024-013.

-

Carroll, Daniel R, and Ross Cohen-Kristiansen(2022), “An Update on Wealth Mobility,” Federal Reserve Bank of Cleveland, Economic Commentary 2022-17.

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析