- HOME

- レポート一覧

- ビジネス環境レポート

- 【1分解説】プライベート・クレジットとは?

プライベート・クレジットとは、銀行や公開市場を通さず、資産運用会社やファンドなどのノンバンクが企業に対して直接資金を貸し付ける金融の仕組みを指します。未公開企業や中堅企業向け融資が中心で、社債のように広く市場で取引されるのではなく、個別契約に基づく貸付である点に特徴があります。

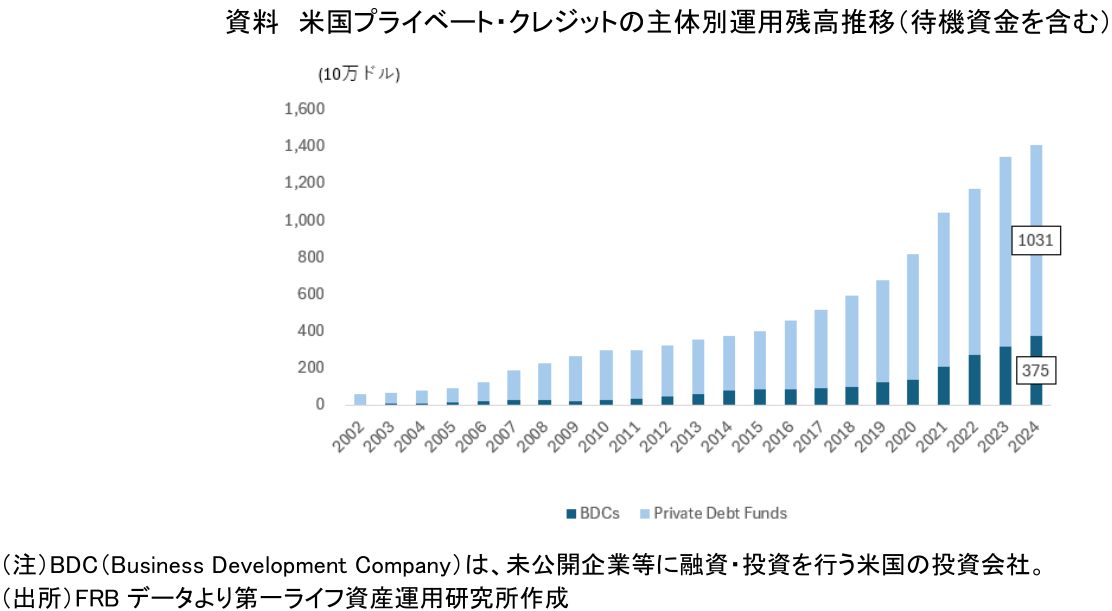

近年、米国を中心に急速に伸長しており、市場規模は1兆ドルを大きく超え(資料)、信用力が相対的に低い企業向けの資金調達手法である、レバレッジド・ローンやハイイールド債の規模に拡大しつつあります。背景には、2008年の世界金融危機後の銀行規制強化や金融機関の貸出姿勢の慎重化があり、銀行以外の主体が企業金融を補完する構図が生まれたことがあります。

資金の出し手である投資家には、相対的に高い利回りや分散投資の機会が期待される一方、流動性が低く、融資実態の透明性に問題があるなどのリスクも指摘されています。さらに、銀行がノンバンク向けに資金供給を行う構造もあり、米国では銀行のノンバンク向け融資残高は1兆ドル規模に達しているとされます。このため、プライベート・クレジットは銀行と切り離された存在ではなく、金融システムとの関係の中で捉える必要があります。近時、日本でも金融庁が関心を示し、その役割やリスクの在り方が議論されています。

この解説は2026年5月時点の情報に基づいたものです。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場