- Investment Navigator

-

2026.04.28

金融市場

資産形成

株価

AI(人工知能)

資産形成・資産運用

日経平均6万円乗せを牽引する半導体市場の拡大

~不透明要因残存も、AI拡大が長期投資に追い風~

嶌峰 義清

- 要旨

-

- 不透明な中東情勢が続く中にも関わらず、日経平均株価は6万円台に突入した。上昇を牽引しているのは半導体関連株の上昇だ。

- 好調なハイテク株の上昇を支えているのが半導体市場の拡大だ。市場規模の見通しは、AI関連技術の劇的な進化と、これに伴う需要の拡大を背景に、ここのところ急激に上方修正されており、需給環境も引き続き良好な状態にある。

- 2026年は、約4年ごとにピークを迎えてきた半導体市場のピークの年に当たるが、AI市場の拡大はまだ始まったばかりとも言え、これまでのサイクルを超える拡大も期待されている。

1. 日経平均株価6万円乗せを牽引する半導体関連株

4月27日、日経平均株価は終値としては初の6万円台に乗せた。イラン情勢を巡る不透明感は払拭されておらず、ホルムズ海峡の封鎖も解除されていない中での株高を牽引しているのが半導体を中心としたハイテク株の上昇だ。

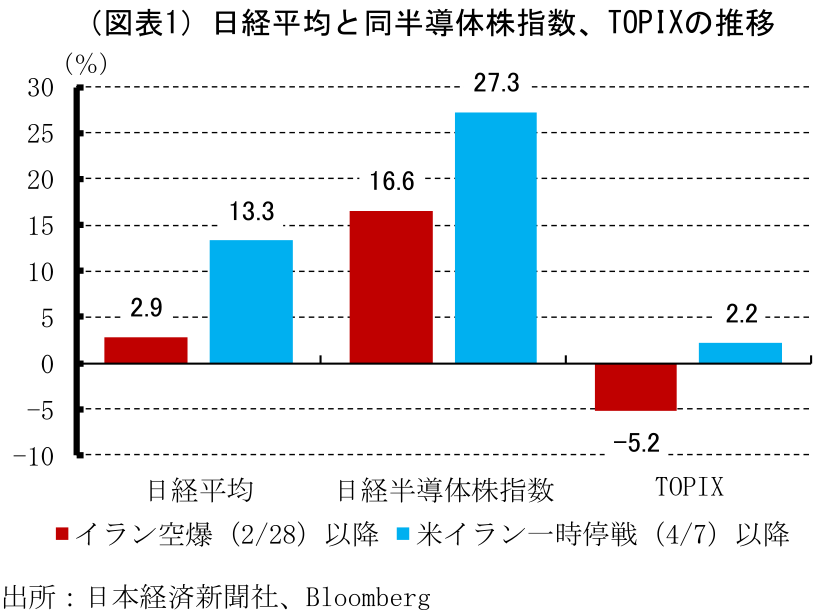

米国とイランが停戦協議を行うことで合意した4月7日からの騰落率を見ると(4月27日終値まで)、日経平均株価指数は+13.3%上昇したが、日経半導体株指数はこれを大幅に上回る+27.3%と急騰している(図表1)。ちなみに、イランへの空爆が始まる直前の2月27日以降の騰落率は、日経平均が+2.9%とほぼ横ばい、ハイテク株の構成比率が日経平均よりも低いTOPIXが▲5.2%とマイナスにとどまっているのに対し、日経半導体株指数は+16.6%となっている。

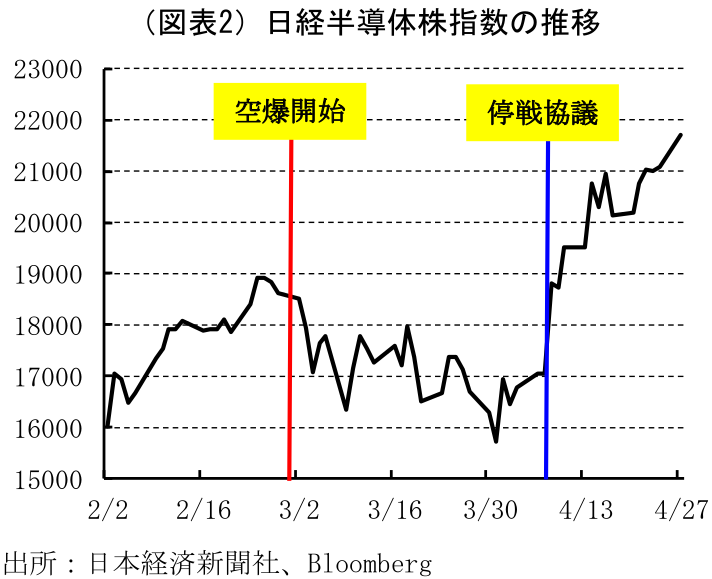

また、日経半導体株指数の推移を見ると(図表2)、イランへの空爆開始後は一旦調整に転じ、3月31日には空爆開始前に比べて▲15.5%下落したものの、ここで底打ちし、停戦協議の話が出てから急騰が始まったことが分かる。

この3指数の動きを整理すると、①ホルムズ海峡の封鎖による原油供給懸念が続く中で、多くの株は未だ中東情勢悪化前の水準を取り戻していない、②米国とイランの停戦協議は停滞しているものの、停戦状態が続いていることで下落には歯止めがかかった、③半導体関連株の動きからは、戦闘下での下落はリスク回避による動きで、停戦後の急騰は原油供給の懸念とは関係なく上昇している、ということになる。

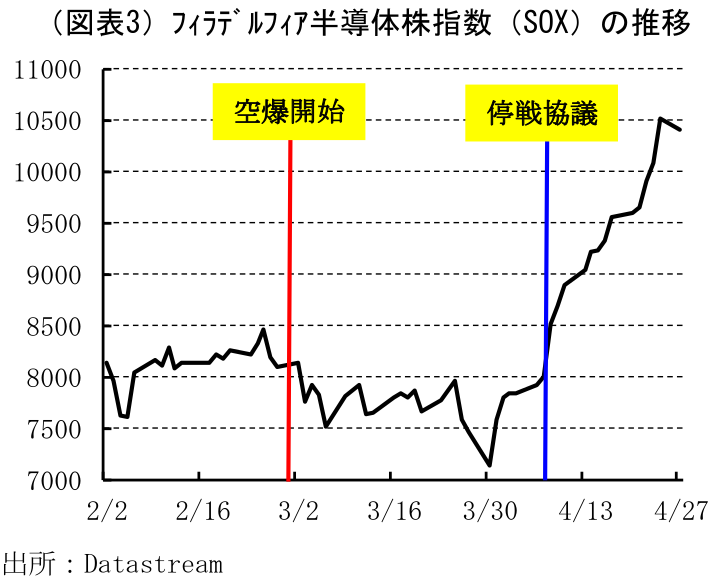

なお、米国における半導体関連株の代表的な指数であるフィラデルフィア半導体株指数についても、日経半導体株指数とほぼ同様の推移をたどっており、今局面における半導体関連株の動きには同位性があると判断される(図表3)。

2. 急激に上方修正され始めた半導体市場規模予想

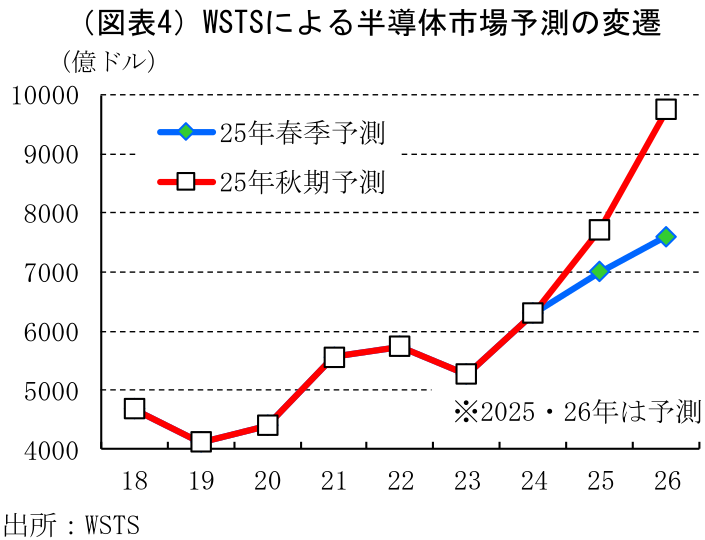

半導体関連株が急騰している背景には、半導体市場に対する強気の見方がある。WSTS(世界半導体市場統計)は半期に一度、半導体市場予測を公表している。これによれば、直近となる2025年秋期予測では、2026年の半導体市場規模は9754.6億ドルと、前年対比+26.3%の急拡大としている(図表4)。

さらに注目されるのは、前回予測となる2025年春期から+28.2%も上昇修正されていることだ(2025年の予想も+10.2%の上方修正)。過去、半年でこのような大幅上方修正はほとんど例がなく、半導体市場が異例の急拡大を遂げていることを示唆している。

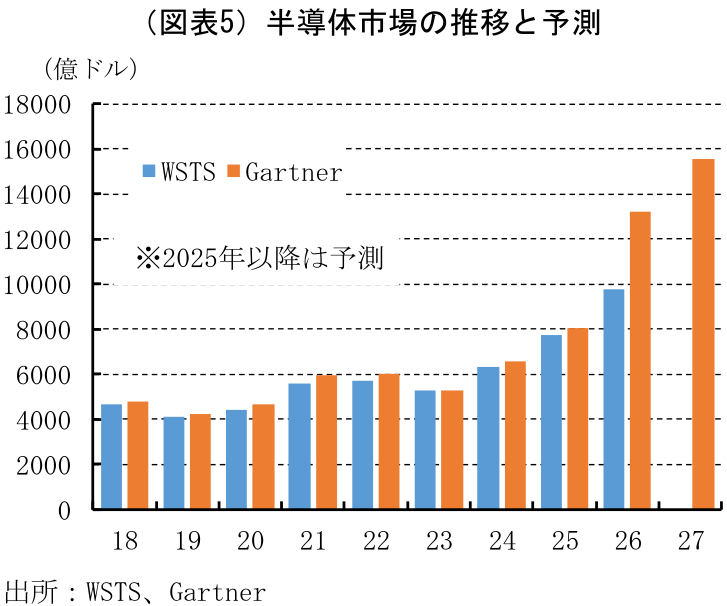

同様に、IT・テクノロジー分野の調査機関であるGartner社が4月に公表した半導体市場予測では、2026年の市場規模はWSTSを大幅に上回る1兆3202億ドル(前年比+63.9%)としている(図表5)。過去においては、WSTSとGartner社の半導体市場規模の算出には大きな差は無いことを勘案すれば、WSTSも今年の春期予想(原則的に5月に開催される予測会議を経て6月初に公表)で、2026年の半導体市場予想を更に上方修正する可能性が高い。

ちなみに、Gartner社は2027年の市場規模予想も公表しているが、これによれば1兆5545億ドル、前年比+17.7%と更に拡大する予想となっている。

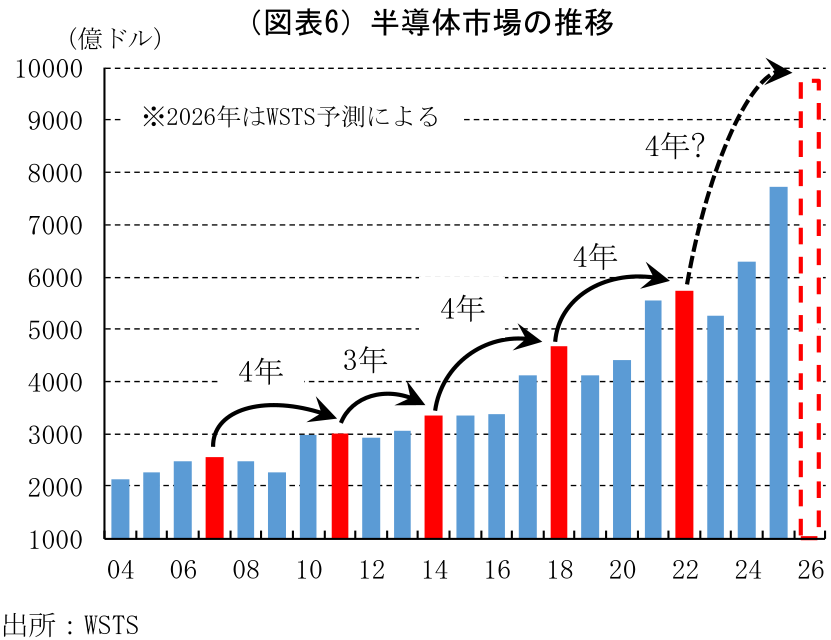

予想通りに2027年も半導体市場の規模が拡大すれば、過去のパターンから逸脱した持続的な拡大となる。これまで、半導体市場は概ね4年のサイクルでピークを打ち、一旦調整することを繰り返してきた。いわゆる「シリコンサイクル」と呼ばれるもので、半導体の技術革新のスピードが速いことから、需要拡大に伴う供給不足・価格上昇の後、増産投資による供給過剰と価格下落を経て、再び調整局面に入る周期的な変動を指す。この周期を当てはめれば、2026年は半導体市場が一旦ピークをつける年となり、2027年には縮小に転じる可能性がある(図表6)。

しかし、Gartner社が2027年も市場規模が拡大すると予想しているように、今局面ではこのサイクルを超える“スーパーサイクル”となる可能性が指摘されている。それが、AI需要の拡大によるデータセンター向けの高性能半導体の需要拡大だ。

3. 半導体需要の拡大を支えるAIの発展と市場の拡大

2022年11月に公開されたChatGPT以降、生成AIは急速に普及すると同時に、その性能も劇的に向上している。当初は文章や画像の作成と言ったデジタルコンテンツ作成が主用途であったが、2023年以降は業務システムへの組み込みが進み、検索や分析、意思決定支援など業務プロセス全体の高度化へと進展した。さらに、2024年以降は複数のタスクを自律的に実行するエージェント型AIが登場し、AIは単なる支援ツールから、一定の業務を担う「実行主体」へと進化している。同時に、AIはソフトウェアの枠を超え、クラウドやデータ基盤、AI半導体などを含むインフラレイヤー全体の競争領域へと拡張した。

加えて直近では、AIの適用はデジタル空間にとどまらず、フィジカル領域との融合が重要なトレンドとなっている。いわゆる「フィジカルAI」として、ロボティクス、自動運転、製造装置、物流などにAIが組み込まれ、現実世界での作業実行能力が強化されている。従来のロボットは事前に定義された動作に依存していたが、生成AIや強化学習との統合により、環境認識・判断・操作を柔軟に行う汎用ロボット化が進みつつある。

総じて、AIは生成AIを起点に、業務ソフト→エージェント→インフラ→フィジカル領域へと段階的に拡張しつつあり、今後はデジタルとリアルを横断する汎用基盤技術としての性格を強めていくと考えられる。また、AI自体の進化に伴い応用範囲は更に広がると予想されるため、市場規模は予想を上回るペースで拡大する可能性もある。

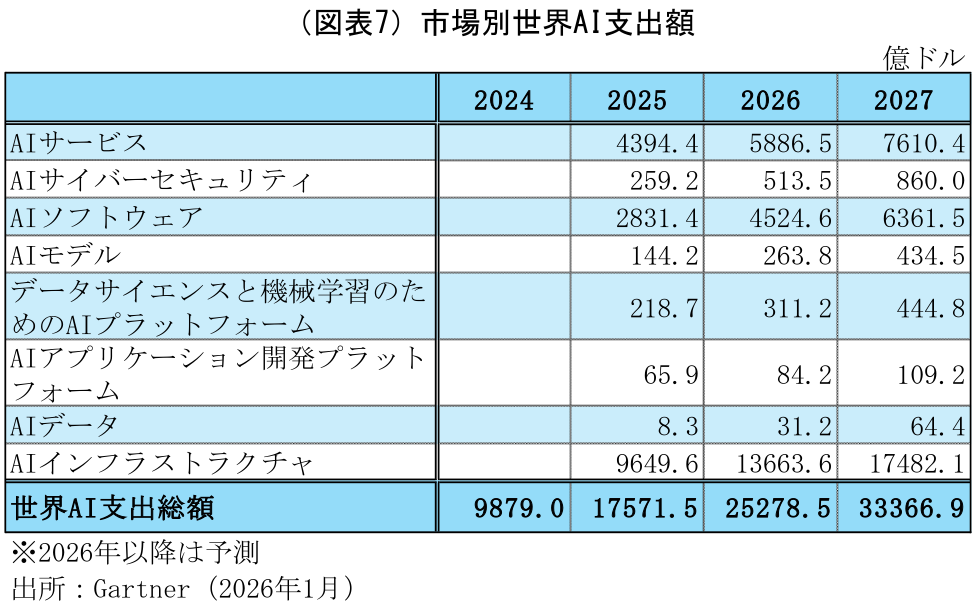

Gartner社が2026年1月に公表した予測によれば、AI関連の支出額は今後も拡大傾向を辿り、2025年には1兆7572億ドル(前年比+77.9%)となった後、2026年には2兆5279億ドル(同+43.9%)、2027年には3兆3367億ドル(同32.0%)に達する(図表7)。中でも、AI半導体やサーバー、データセンターを含むAIインフラストラクチャの規模が最も大きく、2027年には1兆7482億ドルに達する(2025年対比+81.2%)としている。

4. ハイテク株はどこまで上昇するのか

1990年代のインターネットの普及以降、半導体を含めたハイテク株はその市場規模の拡大とともに急上昇してきた。その過程においてはバブルとバブル崩壊を経験しているが、大まかに見ればハイテク市場の拡大に沿った形で推移してきたと言えよう。

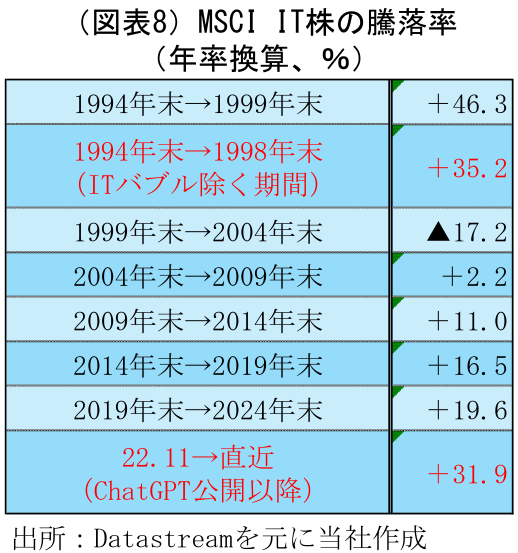

MSCI社が算出しているIT株の5年ごとの騰落率を見ると(図表8)、ウィンドウズ95の登場を機に一気にインターネットが普及した90年代後半、IT株は年率で+46.3%も上昇した。ただし、1999年頃からはITバブルによる行き過ぎた上昇局面に入っているため、1994年末から1998年末までの上昇率で見ると+35.2%となる。

これ以降のIT株の5年ごとの上昇率は高い局面でも+20%(年率)を超えることは無かったが、ChatGPTが登場した2022年11月以降、足元までの上昇率は+31.9%(同)と、インターネット普及期以来の高さを記録している。

インターネットの登場は生活環境を一変させ、スマートフォンの登場に至るまで関連製品の技術革新をもたらした。これに対し、AIはこれと同等、あるいはそれ以上の変革を促す汎用技術であると考えられる。すなわち、インターネットは人の情報アクセスを変え、これによって生産性の向上をもたらした一方で、AIは労働そのもの(生成AIは知的労働、フィジカルAIは肉体労働)を代替・拡張するため、インターネットと同等かそれを遙かにしのぐ生産性の向上に繋がる可能性を秘めている。

こうした点を勘案すれば、足元のIT株の上昇ペースが90年代後半と同等になることは十分理に適っていると言え、むしろ当時以上の上昇に繋がることも考えられる。中東情勢が不透明、且つホルムズ海峡解放の目処もつかない中で半導体株が上昇基調を辿っている背景には、AI普及による中長期的な半導体市場の拡大に対する期待が大きいことが挙げられる。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学