- Investment Navigator

-

2026.05.15

金融市場

資産形成

株価

資産形成・資産運用

金利上昇でAI関連株の過熱に冷水

~金利上昇は高PERの天敵~

嶌峰 義清

- 要旨

-

- 米国の物価上昇をきっかけに、世界的に債券利回りが上昇基調を強め始めている。

- AI関連株が牽引する形で日経平均株価は大幅に値を上げてきたが、一部企業の業績見通しをきっかけに不安定な値動きとなっている。

- 高いPERは中長期的な業績の拡大を内包しているが、金利の上昇はPERの押し下げ圧力となる。相場の過熱感が高い状況では、一時的にせよ調整が大きくなるリスクもある。

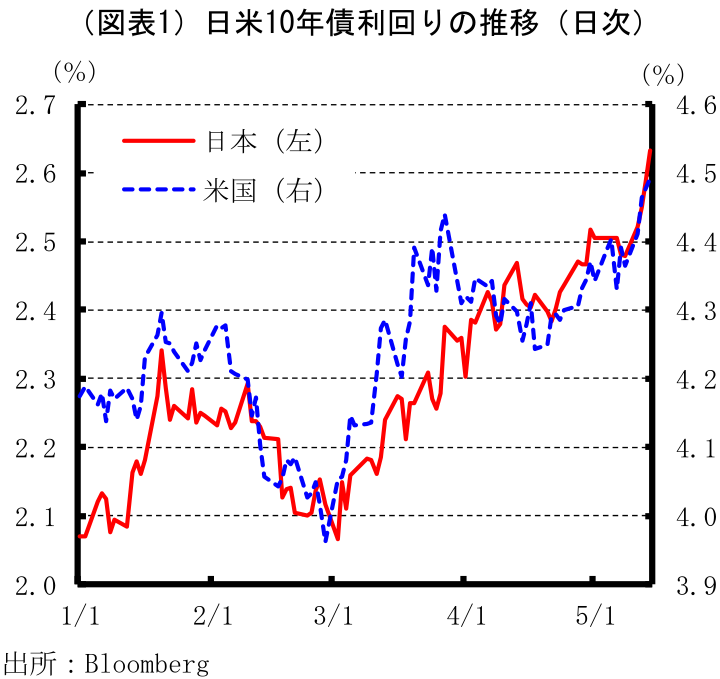

1. 市場予想を上回る物価統計を背景に水準を切り上げた長期金利

今週に入り、日米の長期債利回りの上昇がやや目立っている。前週末(5月8日)対比での10年債利回りの上昇幅は米国が+13bp、日本が+15bp(いずれも5月14日終値水準)と目立って大きいとは言えないものの、イラン情勢が膠着化して以降は横ばい圏での推移が続いていただけに、金利上昇の唐突感は否めない(図表1)。

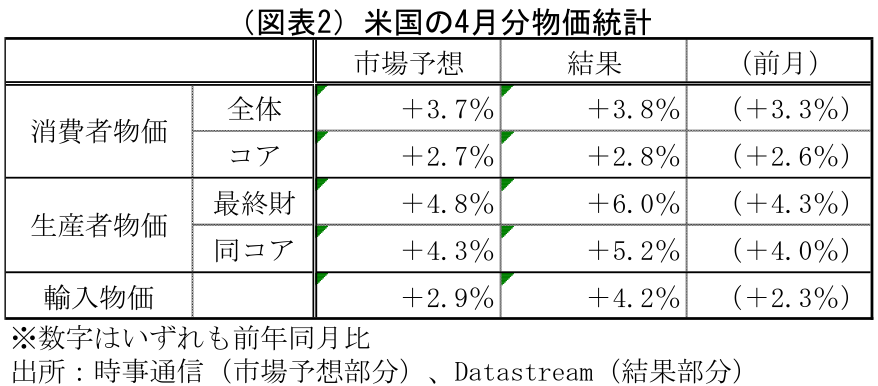

ここへきての金利上昇のきっかけの一つとされているのが、米国の物価統計だ。米国では消費者物価が12日、生産者物価が13日、輸入物価が14日にそれぞれ発表され(いずれも4月分)、いずれも事前の市場予想を上回る伸びとなった(図表2)。

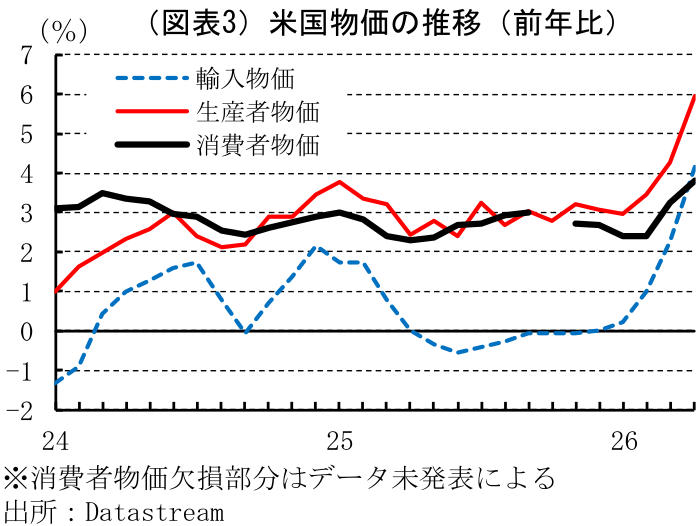

米国の物価指標の推移を見ると(図表3)、ここへきて明らかに上昇率が加速していることが分かる。中東情勢の緊張による原油をはじめとした各種エネルギー価格や石油化学製品の価格の上昇が、物価を押し上げ始めたといえる。エネルギーと食料品を除いたコアの物価には目立った加速感は確認されていないため、資源価格の高騰が物価全般に波及し始めているとまでは言えないものの、コアの物価上昇率も底打ちした可能性があり、先行きは予断を許さない。

こうした物価の動きを受けて、米国ではFRBの利下げ期待は遠のき、むしろ利上げ懸念が台頭し始めたことで、長期金利の上昇に繋がったと判断される。

2. 牽引車であるはずのAI関連企業の慎重な業績予想

5月14日の日経平均は前日比▲618.06円安となったが、日中高値からの下落幅は▲1145.27円と、取引時間中のトランプ米大統領の演説内容をきっかけに急速に値下がりした4月2日(高値から終値までの下落幅▲1795.21円)以来の急速な下げを演じた。さらに、翌15日も高値から終値までの下げ幅が▲1826.48円と拡大するなど、株式市場の不安定な動きは強まっている。

14日は一時前日比+527.21円と大きく値を上げていたが、市場の雰囲気を変えるきっかけとされているのが、一部企業による業績発表だ。これによれば、2026年3月期の決算は過去最高益となったものの、27年3月期の経常利益予想が市場予想を下回ったうえ、予想純利益を若干の減益としたことが市場にとってネガティブサプライズとなった。同企業はAI市場の拡大に伴って業績が拡大している“AI関連企業”の一角であることから、予想外の慎重な業績予想がAIに牽引されている株式市場の空気を変えたと考えられる。

当該企業は、急騰が続く日経半導体株指数には組み入れられていない。しかし、前日の米国フィラデルフィア半導体株指数が上昇したにもかかわらず日経半導体株指数が下落した背景には、業績の高い伸びが続くとの期待から高いPERが許容されてきた楽観的な見通しに対する警戒感が一部で芽生えた可能性がある。

3. 高PERは業績拡大への期待の表れだが金利上昇は逆風

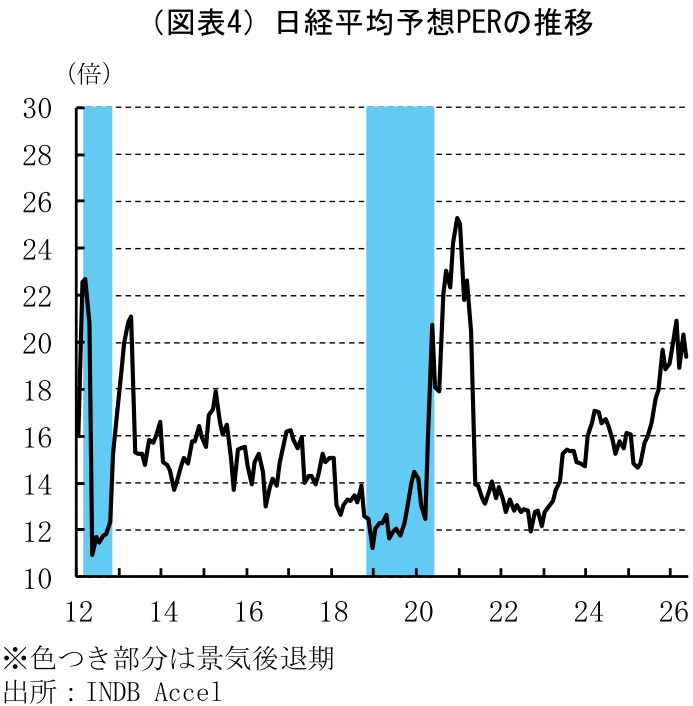

4月末時点における日経平均の予想PER(指数ベース)は25.2倍に達している。もっとも、高いPERを牽引しているのはAI関連企業で、日経半導体株指数のPER(同)は4月末時点で35.54倍と日経平均のPERを大幅に上回っている。

一般的に、先行きの業績拡大期待が高いほどPERは高くなりやすい。日経半導体株指数の方が日経平均よりもPERが高いことは、昨今のAI市場の拡大に照らし合わせても違和感はない。

とはいえ、歴史的に見ればPER水準はかなり高いことも事実だ。日経平均の加重平均ベースの予想PERは19.39倍となっているが、これは景気後退などによって企業業績が大きくぶれた時期に匹敵する水準だ(図表4)。

PERは、株式投資に対する比較優位性が高いときにも上昇しやすい。特に金利水準が低いときには、債券市場から株式市場に資金がシフトすることで、PERが上昇しやすい。株式と債券の投資魅力度合いを比較する指標に、債券と株式のイールドスプレッドという概念がある。これは、株式の益回り(1株あたり純利益を株価で割ったもの=PERの逆数)と債券(長期債)利回りを比較するもので、長期金利から株式益回りを引いた値が小さいほど株式の割安感が大きいとされる(図表5)。

これを見ると、2015年末から2022年にかけてはマイナス圏、すなわち長期債利回りよりも株式益回りの方が高い状態にあり、株式の優位性が非常に高かった。当時は、日銀のマイナス金利政策もあって債券利回りが低く抑えられていたことも、相対的な株の魅力を高める一因となった。しかし、その後スプレッドは拡大傾向を辿り、足元では両者の差は2.5%以上にまで拡大した(データが遡れる1998年以降では最高水準。よりデータを遡れるTOPIX単体決算ベースでは1997年以来の高水準)。

株式よりも国債の方が“安全性が高い資産”と考えられていることを勘案すれば、投資家が①AI市場の拡大ペースに対して警戒心を抱く、あるいは②足元のインフレを勘案しても、国債の利回りは十分高いと判断される、局面であれば、株価には調整圧力が働きやすくなると考えられる。

4. 国債利回りは期待インフレ率を上回っており魅力は増している

すでに、日本の長期金利は期待インフレ率を上回り、実質的にもプラス基調に転じている。10年物価連動債利回りは、2025年10月半ば以降プラス圏での推移が続いている。物価連動債は、市場の期待インフレ率を差し引いた実質金利に相当すると考えられるため、同利回りがプラス圏に転じていることは、日本の10年の国債利回りが期待インフレ率を上回っていることを意味する(見方を変えると、国債利回りから物価連動債利回りを引いたものが期待インフレ率=BEI(ブレークイーブンインフレ率)(図表6)。

各種経済統計などから日銀が試算している合成予想インフレ率も概ね2%程度であることを勘案しても、足元の長期国債利回りは(物価予想を差し引いても)「投資に値する資産」になっていると評することができよう。

15日には日経半導体株指数も前日比▲5.4%と、米国とイランが停戦協議の開始を表明した4月7日以降では最も大きな下落率を記録した。AI市場の将来性には疑問を挟む余地はないと考えられるものの、金利の上昇をきっかけに一旦は市場が冷静になる局面に入った可能性もある。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学