- Investment Navigator

-

2026.04.22

金融市場

資産形成

株価

資産形成・資産運用

イラン情勢

米・イラン停戦交渉難航でも上昇する株価

~長期的期待が高いハイテク以外は再び不安定化の恐れ~

嶌峰 義清

- 要旨

-

-

株式市場では、米国とイランの停戦協議のセッティングが発表された4月7日以降は上昇基調に転じている。しかし、停戦協議は中断しており、ホルムズ海峡の封鎖状態は続いている。米国は停戦期限の撤廃を表明したものの、膠着状態が長期化すれば、やがて株式市場を取り巻く環境の悪化が懸念される。

-

上昇に転じた後の株価を牽引しているのはハイテク関連株だ。AI需要の拡大を期待した長期的な投資マネーは、足元の不安定な状況には左右されにくい。

-

今後は、米国がホルムズ海峡の逆封鎖を解除して同海峡の航行が再開されるかどうかがカギとなるが、イランはイスラエルの行動も問題視しており、事態打開は容易ではない。

-

1. 停戦協議は進まないものの、株式市場の巻き戻しは進む

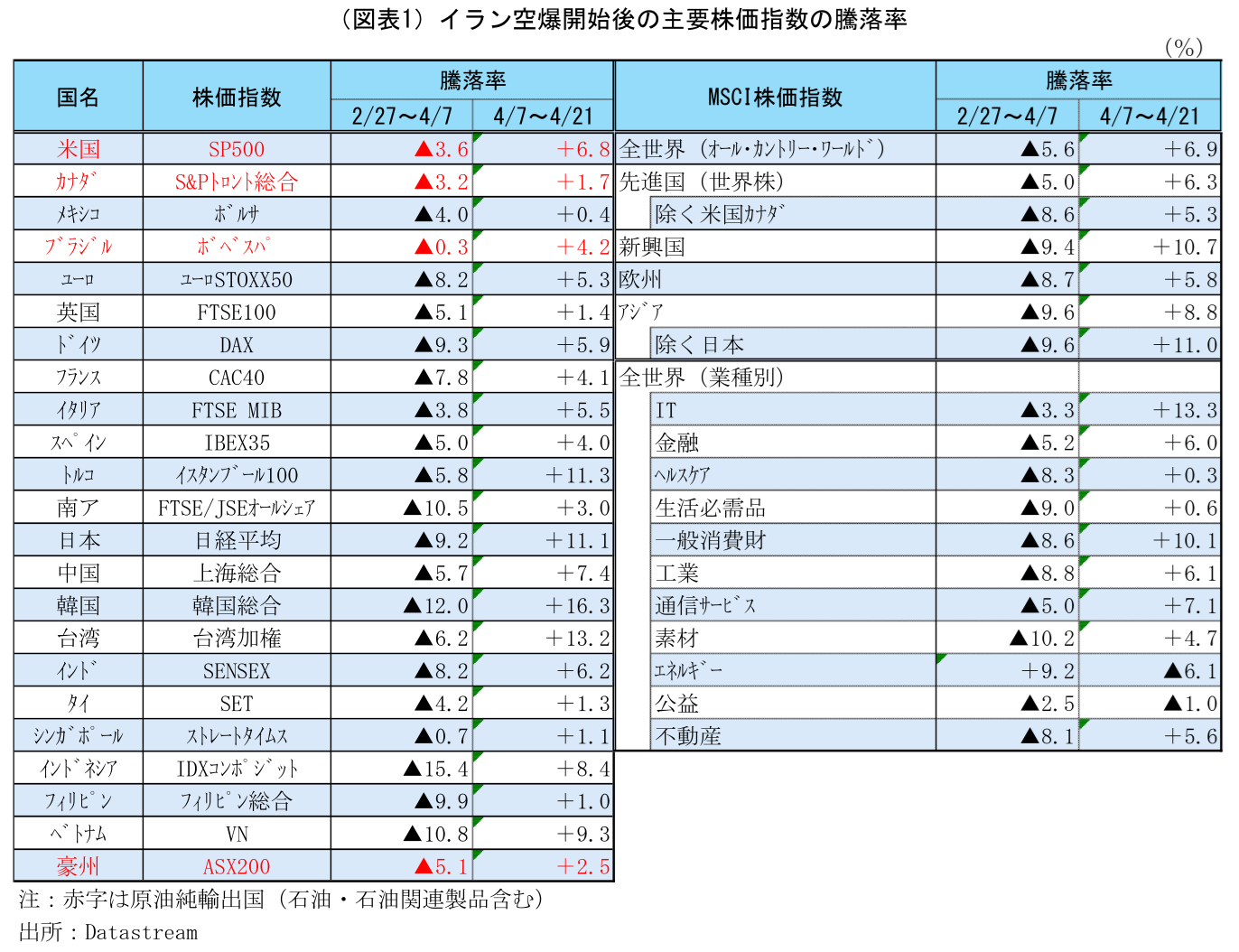

米国とイランが停戦に向けた協議を行うことで合意した4月7日以降、世界の株式市場ではそれまでの下落基調から一転して巻き戻しの上昇基調が続いている。

世界の主な株式指数の騰落状況を見ると(図表1)、全般的に2月28日の空爆開始後値下がりが大きかった国ほど、停戦協議開始で合意した後(4月7日を起点とし、4月21日まで)の上昇率が大きくなっていることが分かる。特に、日経平均や韓国総合、台湾加権などは二桁の上昇率を記録するなど突出している。一方、MSCI全世界株の業種別指数を見ると、空爆開始後に唯一上昇していたエネルギー業が下落に転じる一方、それ以外の業種の株価指数は公益を除いて上昇に転じている。なお、この間WTI原油先物価格は▲19.9%下落した。

こうした動きの特徴から、米国とイランが停戦に向けた協議を設定したことで、①ホルムズ海峡の封鎖が解除され、原油需給が緩和し、インフレ圧力や石油製品の調達難に伴う生産活動への悪影響が後退するとの期待が高まった、②停戦期待が高まったことで、市場のマネーがリスク回避からリスク選好へと流れを変え、各種資産価格が空爆開始前の水準に戻ろうとする巻き戻しの動きが強まった、ことなどが市場の方向性を大きく変えたものと推察される。

2. 停戦協議は難航、ホルムズ海峡封鎖解除は見えてこない

市場は停戦合意とその後のホルムズ海峡解放を見越した動きを強めていると考えられるものの、米国とイランの交渉は事実上暗礁に乗り上げている。一時は、イスラエルがレバノンとの一時停戦(10日間)を表明したことで、イランのアラグチ外相がホルムズ海峡の開放を表明したものの、米国による海峡逆封鎖措置が解除されていないことを受けて、再び同海峡は封鎖状態に置かれた。イランの許諾を得た船舶の航行を米国が阻止しているため、状況としてはイランが許諾した船のみ航行が可能だった時期よりもむしろ悪化していると言える。

米国は停戦交渉の第二弾を進めることに前向きな姿勢を示している一方で、イラン側は態度を硬化させており、米国によるホルムズ海峡逆封鎖が解除されない限り、交渉の席には着かない姿勢をみせている。

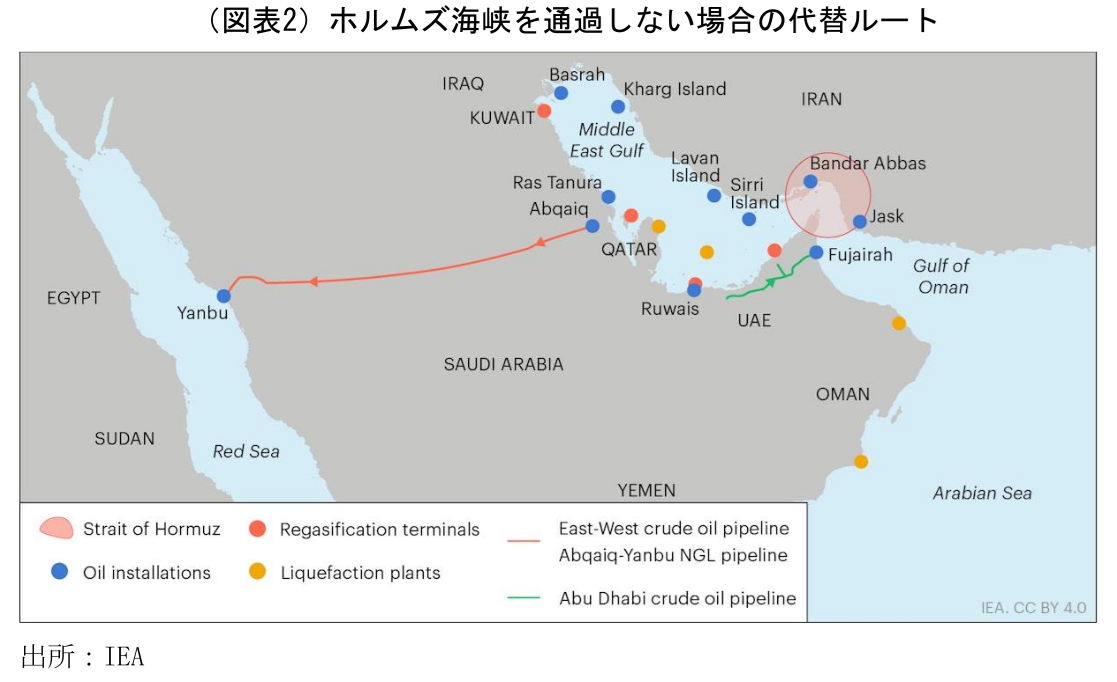

これに対し、トランプ米大統領は22日としていた交渉の期限を延長することを表明した。新たな期限は示しておらず、交渉が再開されなかったとしても、このままであれば事実上無期限の停戦状態が続くことになる。とはいえ、世界経済やマーケットにとって最も重要なポイントは、原油の供給が抑制された状態がいつ終わるのかという点だ。停戦状態が続く間に、イランの攻撃によって破壊された中東諸国の石油関連施設はいずれ復旧するとしても、ホルムズ海峡を経由しない代替ルートでの原油輸出には限界がある。ホルムズ海峡が封鎖される前、同海峡を経由して世界に供給される原油の量は一日あたり約2000万バレルだった。これに対し、同海峡を経由しない代替ルートで振替輸出可能な原油量は一日あたり約400万バレル程度とされている(図表2)。また、そもそもホルムズ海峡に依存しない世界の原油余剰生産能力も300~500万バレル程度と見積もられている。従って、ホルムズ海峡の封鎖が続く間は、世界の原油消費の約10%に当たる1000万バレル以上は不足する状態が続くことになる。

3. 高くても手に入るなら枯渇懸念は後退するが、インフレ&金利上昇懸念は残る

原油の供給量が消費量を10%強下回る状況ではあるものの、世界の原油がすぐに枯渇するわけではない。したがって、精製施設やサプライチェーンの問題をクリアできれば、原油及び石油製品不足が生産活動に深刻な支障を来して世界経済が失速するような事態は近い将来には訪れないと見込まれる。しかし、国毎に備蓄量には大きな差がある。日本のように約7ヶ月分の石油備蓄がある国もあれば(4月18日時点で216日分)、ほとんど無い国もある。特に、ホルムズ海峡経由原油への依存が高いアジアにおいては、同海峡を経由しない米州産原油などへの需要が急増しており“奪い合い”の様相を呈しているとも言われる。

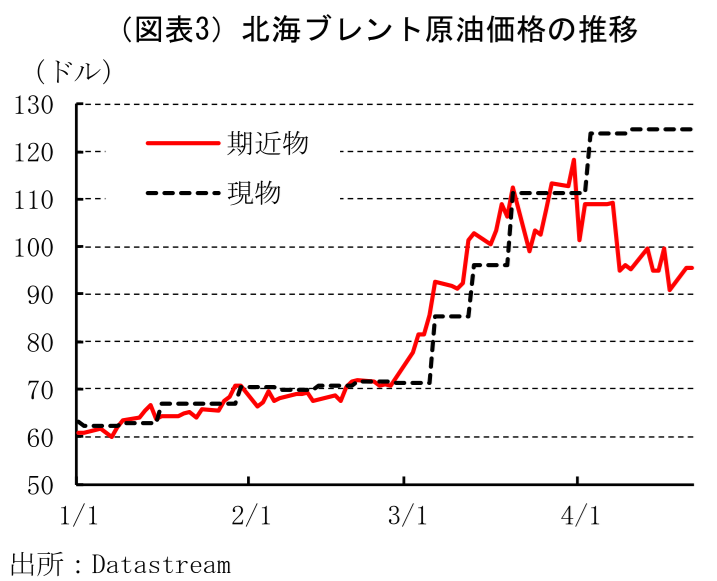

こうした状況は原油相場の先物価格と現物価格の格差として現れている。たとえば、北海ブレント原油の先物価格は米国とイランが停戦交渉を開始したことを受けてピークアウトしている一方で、現物価格は高止まりしており、足元の原油需要が非常に強いことを示している(図表3)。

原油の生産量が消費量を下回る状態が続く間は、原油価格も現物が先物を上回る“逆ざや”状態が続く可能性が高いうえ、中東産原油以外への需要が高まることで、原油価格の高止まりが続く公算が大きい。

原油価格の上昇はエネルギー物価を押し上げるばかりでなく、様々な経路を通じて広く物価の押し上げに繋がる。また、原油価格の高止まりの長期化は、消費者の期待インフレ率を押し上げ、インフレの定着化に繋がるリスクもある。

インフレ懸念が払拭されない状況では、金利は高止まりする。実際、米国とイランの停戦に向けた動きが表面化した4月7日以降の日米の長期金利(10年債利回り)はほぼ横ばい圏にとどまっている。物価の上昇や金利の高止まりは個人消費に悪影響を及ぼす一方で、中央銀行の判断によっては金融引き締めが強まる恐れもあり、株式市場を取り巻く環境は“期待と裏腹に”悪化するリスクもある。

4. 株価上昇を牽引するAIという長期リターン期待が足元の懸念を超越

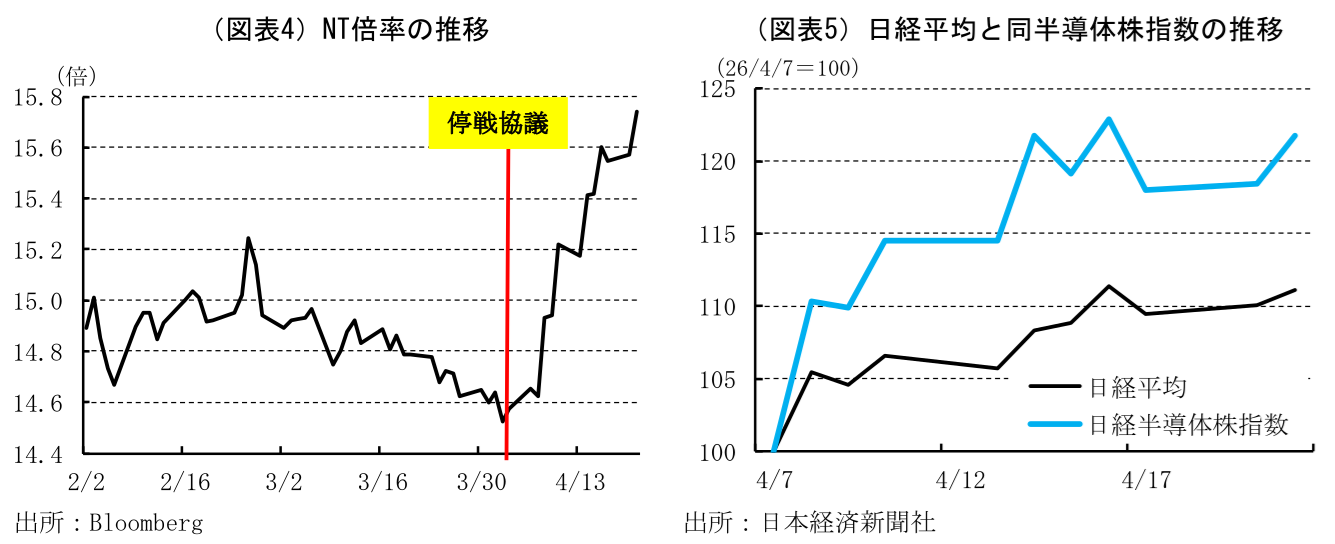

停戦協議の開始合意後の株価で突出して上昇しているのがハイテク関連株だ。(図表1)の表を振り返ると、業種別にはITが+13.3%と最も高い。国別には、世界的なIT関連企業を抱える韓国が+16.3%、台湾が+13.2%と、やはり他国に比べて上昇率が高い。

同様の傾向は日本株でも確認される。停戦開始以降はNT倍率が急上昇しており、ハイテク株のウェイトが相対的に高い日経平均株価指数の上昇率がTOPIXを上回っていることを示している(図表4)。さらに、日経平均株価と日経平均半導体株指数を比較すると、半導体株指数の上昇ペースは日経平均全体の倍近いことが分かる(図表5)。

ハイテク株の上昇は、AI需要の高まりを背景としたもので、中長期にわたってAIは更に進化、経済に浸透していくことが期待されている。令和7年版の総務省「情報通信白書」によれば、世界のAI市場規模は2024年の1840億ドルから、2030年には8267億ドルへと拡大すると予想されており、その成長ペースは年25%に達する。このため、関連業種の成長への期待も高く、(短期的な要因に囚われない)長期的な成長を期待した投資マネーが株価を押し上げていると考えられる。

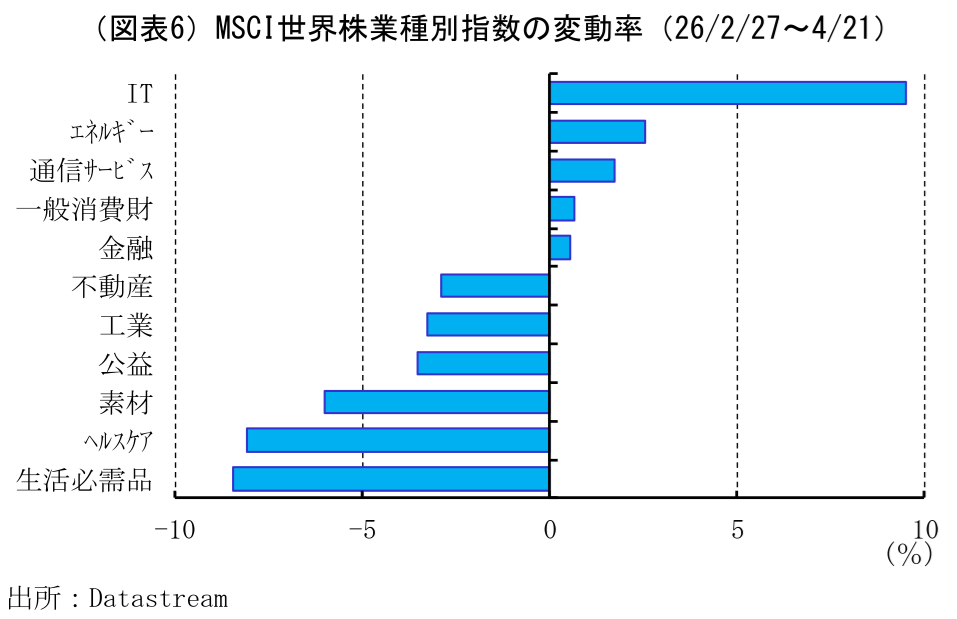

MSCIの業種別株価指数の水準を見ると、IT株はイランへの空爆が開始される直前の2月27日対比で+9.5%上昇する一方、その他の業種は僅かな上昇、ないしは下回った水準にとどまっている。このことは、ハイテク株以外の業種については、前述したように停戦という局面の変化による反動の域を出ておらず、現状が長期化すれば再び下落するリスクがある(図表6)。

5. 次の焦点は協議再開か、イスラエルが軍事行動再開か

トランプ米大統領が停戦期限を設けずにイラン側の対応を待つことを表明したことで、一旦は状況の悪化は避けられたものの、ホルムズ海峡の封鎖が続いていることから、状況が“改善した”とは言えない。

焦点となるのは、次の変化がどうなるか、ということだ。イラン側は、停戦交渉再開の条件として、米国がホルムズ海峡の封鎖を解除することを挙げていることを勘案すれば、ボールは米国側にあると言える。仮に米国がイラン側の要求に沿った行動を実行すれば、(その後の交渉が難航する可能性が高いとはいえ)事態は大きく前進する。もっとも、そのための条件として米国はイラン側に対してホルムズ海峡の自由航行、すなわち空爆開始以前の状態に戻すことを求める可能性がある(そうでなければ、米国の対外的な面子は丸つぶれだ)。しかし、イランはホルムズ海峡を元に戻すことには簡単に首を縦に振らないだろう。

カギを握るのがイスラエルの行動だ。4月17日に発表されたイスラエルとレバノンとの一時停戦は守られておらず、事態は混迷を極めている。イスラエルは、米国とイランとの安易な合意には断固反対姿勢を取るとみられる一方で、イランはイスラエルの行動抑制を交渉再開、あるいはホルムズ海峡封鎖解除の条件とする可能性がある。しかし、米国がイスラエルをコントロールすることは困難とみられ、停戦交渉の再開、ホルムズ海峡の自由航行の再開へのハードルは極めて高いと判断される。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学