- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア市場にさらなる懸念、信頼回復への道筋を描けるか

- Asia Trends

-

2026.02.10

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

株価

為替

金利

インドネシア市場にさらなる懸念、信頼回復への道筋を描けるか

~財政悪化、中銀の独立性への懸念、株式市場の情報開示を巡る問題、格下げリスクも~

西濵 徹

- 要旨

-

-

インドネシアでは、プラボウォ政権の拡張的財政運営による財政悪化、中銀副総裁人事を巡る中銀独立性への懸念、株式市場のガバナンス問題が重なり、金融市場の信認が揺らいでいる。MSCIやFTSEラッセルは情報開示や市場構造の不備を指摘しており、指数見直しの可能性を示唆した。その後に株価は急落、政府はガバナンス改革に着手する方針を示したが、上場企業の追加発行負担など課題は大きい。

-

足元のインドネシア経済は内需主導で堅調な推移が続いている。2025年の経済成長率は+5.11%となり、政府は2026年の成長率目標を+5.4%に加速するとしており、改革が進めば市場が落ち着きを取り戻す余地はある。しかし、2025年の税収が下振れしたことに加え、対内直接投資の流入や観光が伸び悩んでいること、雇用環境の弱さなどを理由に、経済統計の信頼性に対する疑念が呈される動きもみられる。

-

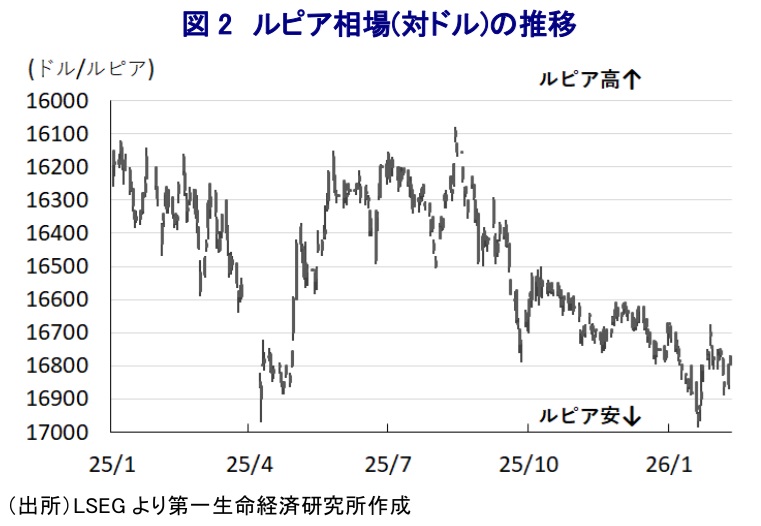

さらに、主要格付機関のムーディーズ社は政策の予見性低下や統治の脆弱さを理由に格付け見通しを「ネガティブ」へ引き下げ、政府系ファンド「ダナンタラ」のガバナンス不安も指摘した。中銀の独立性に対する疑義などを理由に金融市場ではルピア安、金利上昇が続いており、信認回復が進まなければ資金流出が強まる可能性がある。したがって、当面は当局の対応を注視する必要性はこれまで以上に高まっている。

-

このところの金融市場では、インドネシアに対する評価が大きく揺らいでいる。発端となったのは、プラボウォ政権によるバラ撒き志向の強い財政運営に対する警戒感である。2025年の財政赤字が695.1兆ルピア(GDP比2.92%)と法定上限(同3%)に近づき、コロナ禍対応に追われた2020年と2021年を除けば約20年ぶりの水準となるなど、財政状況は急速に悪化している(注1)。さらに、1月には中銀副総裁であったジュダ・アグン氏が任期を1年余り残して突如辞任した。直後に政府が国会に提出した後任候補にプラボウォ大統領の甥で財務副大臣を務めるトマス・ジワンドノ氏が含まれ、中銀の独立性に対する懸念が高まった(注2)。その後、国会はトマス氏を中銀副総裁に指名する人事案を承認し、就任している。同氏はプラボウォ大統領が率いる最大与党グリンドラ党の財務担当を務めており、財政、金融政策への政権、並びに同党の関与が高まる懸念もある。1月末には指数算出会社のMSCIが、同国株式市場の情報開示に関する懸念を表明し、5月までに改善が確認されなければ、新興国株式指数におけるインドネシア株の比率引き下げ、フロンティア市場への格下げの可能性を示唆した(注3)。この発表を受けて、直後に主要株式指数(ジャカルタ総合指数)は大幅に調整したため、証券取引所(IDX)のラフマン最高経営責任者(CEO)が引責辞任に追い込まれた。また、政府もIDXの株式会社化のほか、上場企業の最低浮動株比率要件の引き上げ、年金基金や保険会社によるエクスポージャー比率引き上げなど、ガバナンス改革に取り組む方針を示した。一連の方針発表を受けて、いったん大きく調整した主要株式指数は落ち着きを取り戻しつつある。しかし、上場済企業がこれらの要件を満たすためには、300社以上の上場企業が総額200兆ルピアを上回る株式を追加発行する必要があると試算されるなど、そのハードルは決して低くない。また、指数算出会社であるFTSEラッセルも、3月に実施を予定していたインドネシア株式指数に関する見直し延期を発表している。同国に対する「セカンダリー新興国」の分類は維持したものの、MSCI同様に、新規上場銘柄の指数採用見送りに加え、定期見直しに際して実施される追加・除外、ウェイト変更も実施しないとしている。株式市場の動揺の本格的解消には、政府やIDXが実現可能性の高い改革案を提示したうえで、市場の信任回復に向けた対話を着実に進める必要がある。

一方、プラボウォ政権が実施した経済政策の効果発現に加え、インフレ鈍化、中銀による断続的な利下げ実施も追い風に、足元のインドネシア経済は個人消費を中心とする内需をけん引役にした拡大が続いている。結果、2025年の経済成長率は+5.11%と前年(+5.03%)から加速して2022年以来の高い伸びとなっている(注4)。さらに、政府は2026年の経済成長率目標を+5.4%と伸びが加速するとの見方を示しているが、当研究所が試算した季節調整値に基づく成長率のゲタは前年に比べて+0.3pt弱プラス幅が拡大しているとみられ、この数字を勘案すればハードルは高くないと考えられる。したがって、政府や当局が着実に改革を前進させることができれば、景気拡大への期待も相まって金融市場を取り巻く環境も落ち着きを取り戻すとの見方は少なくない。しかし、数字の上では足元のインドネシア経済の堅調さを示唆しているものの、2025年の財政赤字が拡大した一因として、税収が下振れしたことが影響するなど、数値に対する疑念が生じている。さらに、2025年の対内直接投資流入額は前年から下振れするなど伸び悩んでいるほか、外国人来訪者数が頭打ちの様相を強めているうえ、雇用環境も厳しい展開が続いており、個人消費の伸び方が実態に比べて高いとの見方もある。

こうしたなか、主要格付機関のムーディーズ社は今月5日、同国に対する格付け見通しを「安定的」から「ネガティブ」へ引き下げ、将来的な格下げの可能性を示唆した。同社はその理由に、政策の実効性に関するリスクや統治の脆弱さを理由に、堅調な経済成長とマクロ経済、財政、金融の安定を支えてきた政策の予見性が低下しており、信頼性が損なわれる可能性に言及した。そして、歳入改革を伴わない拡張的な財政政策への持続的な転換、資本流出による対外収支の大幅な悪化、国有企業の財務健全性が大幅に悪化した場合に格下げを実施するとした。また、同社は、財政運営に対するリスクのひとつにプラボウォ大統領の肝煎りで設立された政府系ファンド(ダナンタラ)を挙げ(注5)、同社のガバナンスの強化が不十分で、財務健全性の著しい悪化による投資収益率の低下、資金調達やガバナンス、投資優先順位に関する不確実性を指摘している。ダナンタラは透明性向上に向けた取り組みを強化する方針を示しているが、設立の目的がプラボウォ氏の掲げる「8%成長」の実現に向けた道具であることに鑑みれば、短期的な成長志向を強めるリスクは残る。前述のように、インドネシアでは中銀の独立性に対する疑義が生じており、ルピア相場に調整圧力が掛かり、長期金利も上昇基調を強めており、懸念を払拭できなければ資金流出圧力が一段と強まる可能性もある。しばらくは、インドネシア当局の対応に注目する必要がある。

注1 1月9日付レポート「インドネシア、財政悪化がルピア安を通じて金融政策の足かせに」

注2 1月21日付レポート「インドネシア・ルピア最安値、中銀の独立性懸念で、利下げに二の足」

注3 1月29日付レポート「インドネシア市場に混乱直撃、株式、通貨の両面で不透明感強まる」

注4 2月5日付レポート「インドネシア25年成長率は+5.11%、堅調さ確認も課題は多い」

注5 2025年2月4日付レポート「インドネシア・プラボウォ政権が「新たな」政府系ファンド設立へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹